Ο Andrea Enria, επικεφαλής του Εποπτικού Συμβουλίου της ΕΚΤ (SSM), επεσήμανε ότι σε γενικές γραμμές είναι ικανοποιημένος από το συνολικό επίπεδο κεφαλαιακής επάρκειας των σημαντικών τραπεζών

Με αυστηρότερους ελέγχους «απειλούνται» έξι τράπεζες της ευρωζώνης που δεν κατάφεραν να συμμορφωθούν με τις κεφαλαιακές απαιτήσεις της ΕΚΤ.

Αυτό προκύπτει από την ετήσια αξιολόγηση της ΕΚΤ που δημοσιεύθηκε σε μια περίοδο που πολλές τράπεζες προσπαθούν να έχουν κέρδη σε ένα περιβάλλον υπερβολικά χαλαρών επιτοκίων αλλά και εν μέσω σκανδάλων για ξέπλυμα χρήματος.

Η ΕΚΤ διατήρησε αμετάβλητα τόσο τις υποχρεωτικές κεφαλαιακές απαιτήσεις όσο και το «guidance», στο 2,1% κια 1,5% αντίστοιχα.

Ωστόσο, έξι τράπεζες δεν πέτυχαν την στόχο για τις κεφαλαιακές απαιτήσεις σε σχέση με μόλις το 2018 και θα πρέπει να αυξήσει το CET1 εάν θέλουν να αποφύγουν την επιβολή περιορισμών από τον εποπτικό φορέα.

«Έξι από τις 109 τράπεζες που συμμετείχαν στην αξιολόγηση παρουσίασαν CET1 κάτω από την κατεύθυνση του Πυλώνα 2» επισημαίνει η ΕΚΤ.

«Για αυτές τις τράπεζες που δεν έλαβαν ικανοποιητικά μέτρα το τελευταίο τρίμηνο του 2019, τους έχει ζητηθεί να προχωρήσουν σε διαρθρωτικές ενέργειες βάσει συγκεκριμένου χρονοδιαγράμματος» αναφέρεται η ΕΚΤ.

Ο Andrea Enria επικεφαλής του Εποπτικού Συμβουλίου της ΕΚΤ (SSM) είπε ότι σε γενικές γραμμές ήταν ικανοποιημένος με τα αποτελέσματα, αλλά εξέφρασε τις ανησυχίες του σχετικά με τα επιχειρηματικά μοντέλα των τραπεζών, την εσωτερική διακυβέρνηση και τους λειτουργικούς κινδύνους.

Οι ευρωπαϊκές τράπεζες αντιμετωπίζουν εδώ και μια δεκαετία όλο και υψηλότερες κεφαλαιακές απαιτήσεις οι οποίες μόλις τώρα αρχίζουν να σταθεροποιούνται.

Το νέο πιο αυστηρό ρυθμιστικό πλαίσιο, το οποίο αποσκοπούσε να ενισχύσει τις ευρωπαϊκές τράπεζες μετά τη χρηματοπιστωτική κρίση του 2008, έχει επιβαρύνει τη λειτουργία τους – σωρευτικά με τα αρνητικά επιτόκια και τη κατακερματισμένη τραπεζική αγορά που άφησε τις ευρωπαϊκές τράπεζες να προσπαθούν ασθμαίνοντας να ανταγωνιστούν τις αμερικανικές τράπεζες.

Στις ΗΠΑ όμως, τα κυβερνητικά προγράμματα βοήθησαν τις τράπεζες να καθαρίσουν τους ισολογισμούς τους πιο γρήγορα.

Η ΕΚΤ απαιτεί από τις τράπεζες να κατέχουν ένα ελάχιστο ποσό κεφαλαίου – το οποίο μετράται ως ο λόγος του κεφαλαίου κοινής κεφαλαιακής επάρκειας Tier 1 σε σχέση με τα σταθμισμένα περιουσιακά στοιχεία – και ένα πρόσθετο μη δεσμευτικό “μαξιλάρι”.

Μια τράπεζα που δεν ικανοποιεί το τελευταίο κριτήριο οφείλει να εξηγήσει στην εποπτική αρχή τον τρόπο που σχεδιάζει να επιστρέψει στο «ασφαλές επίπεδο». Εάν τα κεφάλαια της τράπεζας υποχωρήσουν ακόμη πιο χαμηλά παραβιάζοντας τις εποπτικές απαιτήσεις, τότε η τράπεζα υπόκειται σε περιορισμούς στις πληρωμές επενδυτών και στα μπόνους προσωπικού.

Η ανακοίνωση της Τρίτης δεν ανέφερε ποια επίπεδα παραβιάστηκαν από τις έξι τράπεζες.

Η επίσημη ανακοίνωση της ΕΚΤ

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) δημοσίευσε σήμερα τα αποτελέσματα της διαδικασίας εποπτικού ελέγχου και αξιολόγησης (Supervisory Review and Evaluation Process - SREP) για το 2019.

Οι συνολικές απαιτήσεις και κατευθύνσεις για κεφάλαιο κοινών μετοχών της κατηγορίας 1 (CET1) διατηρήθηκαν σταθερές σε 10,6% το 2019, στο επίπεδο δηλαδή όπου είχαν διαμορφωθεί και το 2018. Το κεφάλαιο CET1 είναι το κεφάλαιο της τράπεζας που έχει την υψηλότερη ποιότητα και αποτελείται κυρίως από κοινές μετοχές.

Η μέση απαίτηση του Πυλώνα 2, που ορίζει η εποπτική αρχή για κάθε τράπεζα, ήταν 2,1% και οι μη δεσμευτικές κατευθύνσεις του Πυλώνα 2 ήταν 1,5%.

Και οι δύο τιμές δεν παρουσίασαν μεταβολή σε σχέση με το προηγούμενο έτος.

Η SREP είναι μια ετήσια διαδικασία κατά την οποία η εποπτική αρχή εξετάζει τους κινδύνους των τραπεζών και στη συνέχεια προσδιορίζει τις επιμέρους κεφαλαιακές απαιτήσεις και κατευθύνσεις για κάθε τράπεζα, επιπλέον του ελάχιστου κεφαλαίου που προβλέπουν οι νομικές απαιτήσεις.

Για πρώτη φορά η ΕΚΤ δημοσιεύει επίσης συγκεντρωτικά στοιχεία ανά επιχειρηματικό μοντέλο και πληροφορίες σχετικά με τις απαιτήσεις του Πυλώνα 2 ανά τράπεζα σε μια προσπάθεια να ενισχύσει τη διαφάνεια.

Για τον παρόντα κύκλο της SREP, 108 τράπεζες συμφώνησαν με αυτήν την κοινοποίηση ή έχουν ήδη δημοσιεύσει τις απαιτήσεις του Πυλώνα 2 που τους αφορούν στους δικτυακούς τόπους τους.

«Είμαστε γενικά ικανοποιημένοι με το συνολικό επίπεδο κεφαλαιακής επάρκειας των σημαντικών ιδρυμάτων υπό την εποπτεία μας», είπε ο Andrea Enria, Πρόεδρος του Εποπτικού Συμβουλίου της ΕΚΤ.

«Η αξιολόγησή μας προέβαλε τις εναπομένουσες ανησυχίες, ιδίως όσον αφορά τα επιχειρηματικά μοντέλα, την εσωτερική διακυβέρνηση και τους λειτουργικούς κινδύνους στις τράπεζες.

Σε αυτούς ακριβώς τους τομείς θα εστιάσουμε το εποπτικό μας έργο.»

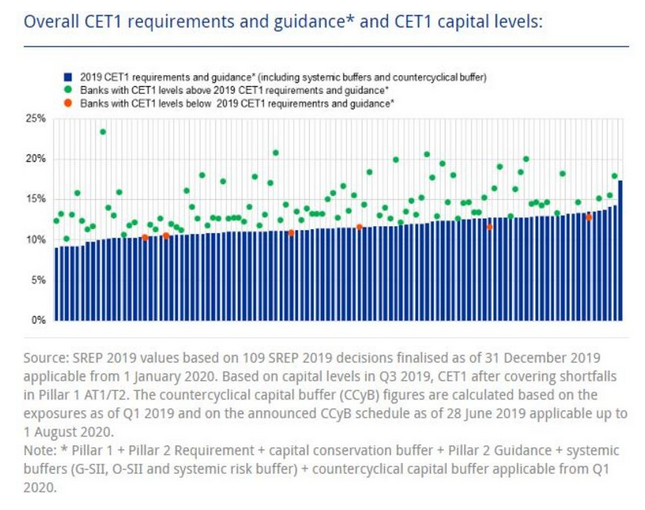

Τα συνολικά επίπεδα CET1 που απαιτούν οι αρχές, συμπεριλαμβανομένων των συστημικών και των αντικυκλικών αποθεμάτων ασφαλείας, που δεν καθορίζονται από την Τραπεζική Εποπτεία της ΕΚΤ, αυξήθηκαν κατά 20 μονάδες βάσης σε 11,7%.

Αυτό οφείλεται σε αύξηση του αντικυκλικού αποθέματος ασφαλείας κατά 10 μονάδες βάσης και σε αύξηση των συστημικών αποθεμάτων ασφαλείας κατά 10 μονάδες βάσης.

Τα περισσότερα σημαντικά ιδρύματα έχουν επίπεδα CET1 που υπερβαίνουν τις συνολικές κεφαλαιακές απαιτήσεις και κατευθύνσεις. Έξι από τις 109 τράπεζες που συμμετείχαν στη SREP του 2019 κατέγραψαν επίπεδα CET1 χαμηλότερα από τις κατευθύνσεις του Πυλώνα 2.

Όσον αφορά τις τράπεζες που δεν έλαβαν ικανοποιητικά μέτρα το τελευταίο τρίμηνο του 2019, τους έχει ζητηθεί να αναλάβουν διορθωτικές ενέργειες βάσει συγκεκριμένου χρονοδιαγράμματος.

Η SREP αξιολογεί τέσσερα βασικά στοιχεία: τη βιωσιμότητα και τη διατηρησιμότητα των επιχειρηματικών μοντέλων, την επάρκεια της εσωτερικής διακυβέρνησης και της διαχείρισης κινδύνων, τους κινδύνους για το κεφάλαιο (με επιμέρους στοιχεία τον πιστωτικό κίνδυνο, τον κίνδυνο αγοράς, τον κίνδυνο επιτοκίου στο τραπεζικό χαρτοφυλάκιο και τον λειτουργικό κίνδυνο) και τους κινδύνους για τη ρευστότητα και τη χρηματοδότηση. Η αξιολόγηση κάθε στοιχείου οδηγεί σε μια ειδική βαθμολογία όσον αφορά το στοιχείο αυτό, από 1 έως 4 (1 είναι ο καλύτερος και 4 ο χειρότερος βαθμός), για κάθε τράπεζα.

Από τον συνδυασμό των επιμέρους βαθμολογιών προκύπτει η τελική βαθμολογία από 1 έως 4 σύμφωνα με τις κατευθυντήριες γραμμές της Ευρωπαϊκής Αρχής Τραπεζών για τη SREP.

Το ποσοστό των τραπεζών που έλαβαν συνολική βαθμολογία 3 αυξήθηκε σε 43% το 2019 από 38% το 2018.

Στο μεταξύ το ποσοστό των τραπεζών που ταξινομούνται ως τράπεζες με τις χειρότερες επιδόσεις, με βαθμό 4, μειώθηκε σε 8% από 10%.

Ταυτόχρονα, το ποσοστό των τραπεζών που έλαβαν βαθμό 2 μειώθηκε σε 49% από 52%. Καμία σημαντική τράπεζα δεν βαθμολογήθηκε με 1.

Υπάρχουν τρεις τομείς όπου σημειώθηκε αξιοσημείωτη χειροτέρευση της βαθμολογίας της SREP:

- Η αξιολόγηση των επιχειρηματικών μοντέλων έδειξε ότι τα κέρδη των περισσότερων σημαντικών ιδρυμάτων είναι χαμηλότερα από το κόστος του κεφαλαίου τους. Αυτό περιορίζει την ικανότητά τους να δημιουργούν οργανικά κεφάλαιο και να εκδίδουν νέες μετοχές. Ανησυχώντας για τη χαμηλή κερδοφορία, οι εποπτικές αρχές ολοένα περισσότερο επικεντρώνονται στη μελλοντική ανθεκτικότητα των τραπεζών και τη βιωσιμότητα των επιχειρηματικών μοντέλων τους.

- Η εσωτερική διακυβέρνηση αποδεικνύεται ότι είναι τομέας εποπτικής ανησυχίας: οι βαθμολογίες όσον αφορά τη διακυβέρνηση έχουν χειροτερεύσει συνολικά τα τελευταία έτη. Τρεις στις τέσσερις τράπεζες (76%, έναντι 67% το 2018) βαθμολογήθηκαν με 3. Μόνο 18% των τραπεζών πέτυχαν βαθμολογία 2, έναντι 25% το 2018. Σύμφωνα με τα ευρήματα, σε σημαντικό αριθμό περιπτώσεων τα διοικητικά όργανα δεν είναι αποτελεσματικά και οι εσωτερικοί έλεγχοι είναι ανεπαρκείς.

- Επιπλέον, ορισμένες τράπεζες ανέφεραν ουσιώδεις ζημίες οι οποίες κυρίως οφείλονταν σε γεγονότα σχετικά με κίνδυνο συμπεριφοράς. Αυτό αντανακλάται στον αυξανόμενο αριθμό τραπεζών που βαθμολογήθηκαν με 3 για τον λειτουργικό κίνδυνο: 77%, έναντι 63% το 2018. Οι κίνδυνοι που συνδέονται με τα συστήματα πληροφορικής και τις κυβερνοεπιθέσεις αποτελούν επίσης βασική πηγή λειτουργικού κινδύνου.

Σε απόκριση στη χειροτέρευση των βαθμολογιών, οι εποπτικές αρχές θα εντείνουν τις αξιολογήσεις της διατηρησιμότητας των επιχειρηματικών μοντέλων και θα συνεχίσουν να απαιτούν από τις τράπεζες να προαγάγουν την αποτελεσματικότητα των διοικητικών οργάνων τους και να ενισχύουν τους εσωτερικούς ελέγχους και τη διαχείριση κινδύνων.

Ο παρών κύκλος της SREP τόνισε ότι οι τράπεζες με υψηλά επίπεδα μη εξυπηρετούμενων δανείων (ΜΕΔ) σε γενικές γραμμές επιτυγχάνουν τους στόχους για εξυγίανση των ισολογισμών τους.

Σε αυτές τις τράπεζες συνιστάται να συνεχίσουν να επικεντρώνονται δυναμικά στη διαρκή βελτίωση των προφίλ πιστωτικού κινδύνου τους.

Όταν η ΕΚΤ ανέλαβε τις εποπτικές αρμοδιότητές της πριν από πέντε έτη, ο όγκος των ΜΕΔ που κατείχαν τα σημαντικά ιδρύματα ήταν περίπου 1 τρισεκ. ευρώ (δείκτης ΜΕΔ 8%).

Μέχρι το τέλος Σεπτεμβρίου 2019 είχε μειωθεί σε 543 δισεκ. ευρώ (δείκτης ΜΕΔ 3,4%).

Όσον αφορά τους κινδύνους για τη ρευστότητα, οι συνολικές βαθμολογίες έδειξαν ότι οι θέσεις ρευστότητας των τραπεζών ήταν καλές.

Σε αυτήν την κατηγορία, 76% των τραπεζών είχαν βαθμολογία 2 (70% το 2018) και μόνο τέσσερις τράπεζες βαθμολογήθηκαν με 1 (έναντι 12 το 2018). Πολλά σημαντικά ιδρύματα δεν πέτυχαν τους στόχους τους σχετικά με το σχέδιο χρηματοδότησης για το 2018, γεγονός που οφείλεται και στη μεταβολή των προσδοκιών για τις νομισματικές συνθήκες.

Αυτό προκύπτει από την ετήσια αξιολόγηση της ΕΚΤ που δημοσιεύθηκε σε μια περίοδο που πολλές τράπεζες προσπαθούν να έχουν κέρδη σε ένα περιβάλλον υπερβολικά χαλαρών επιτοκίων αλλά και εν μέσω σκανδάλων για ξέπλυμα χρήματος.

Η ΕΚΤ διατήρησε αμετάβλητα τόσο τις υποχρεωτικές κεφαλαιακές απαιτήσεις όσο και το «guidance», στο 2,1% κια 1,5% αντίστοιχα.

Ωστόσο, έξι τράπεζες δεν πέτυχαν την στόχο για τις κεφαλαιακές απαιτήσεις σε σχέση με μόλις το 2018 και θα πρέπει να αυξήσει το CET1 εάν θέλουν να αποφύγουν την επιβολή περιορισμών από τον εποπτικό φορέα.

«Έξι από τις 109 τράπεζες που συμμετείχαν στην αξιολόγηση παρουσίασαν CET1 κάτω από την κατεύθυνση του Πυλώνα 2» επισημαίνει η ΕΚΤ.

«Για αυτές τις τράπεζες που δεν έλαβαν ικανοποιητικά μέτρα το τελευταίο τρίμηνο του 2019, τους έχει ζητηθεί να προχωρήσουν σε διαρθρωτικές ενέργειες βάσει συγκεκριμένου χρονοδιαγράμματος» αναφέρεται η ΕΚΤ.

Ο Andrea Enria επικεφαλής του Εποπτικού Συμβουλίου της ΕΚΤ (SSM) είπε ότι σε γενικές γραμμές ήταν ικανοποιημένος με τα αποτελέσματα, αλλά εξέφρασε τις ανησυχίες του σχετικά με τα επιχειρηματικά μοντέλα των τραπεζών, την εσωτερική διακυβέρνηση και τους λειτουργικούς κινδύνους.

Οι ευρωπαϊκές τράπεζες αντιμετωπίζουν εδώ και μια δεκαετία όλο και υψηλότερες κεφαλαιακές απαιτήσεις οι οποίες μόλις τώρα αρχίζουν να σταθεροποιούνται.

Το νέο πιο αυστηρό ρυθμιστικό πλαίσιο, το οποίο αποσκοπούσε να ενισχύσει τις ευρωπαϊκές τράπεζες μετά τη χρηματοπιστωτική κρίση του 2008, έχει επιβαρύνει τη λειτουργία τους – σωρευτικά με τα αρνητικά επιτόκια και τη κατακερματισμένη τραπεζική αγορά που άφησε τις ευρωπαϊκές τράπεζες να προσπαθούν ασθμαίνοντας να ανταγωνιστούν τις αμερικανικές τράπεζες.

Στις ΗΠΑ όμως, τα κυβερνητικά προγράμματα βοήθησαν τις τράπεζες να καθαρίσουν τους ισολογισμούς τους πιο γρήγορα.

Η ΕΚΤ απαιτεί από τις τράπεζες να κατέχουν ένα ελάχιστο ποσό κεφαλαίου – το οποίο μετράται ως ο λόγος του κεφαλαίου κοινής κεφαλαιακής επάρκειας Tier 1 σε σχέση με τα σταθμισμένα περιουσιακά στοιχεία – και ένα πρόσθετο μη δεσμευτικό “μαξιλάρι”.

Μια τράπεζα που δεν ικανοποιεί το τελευταίο κριτήριο οφείλει να εξηγήσει στην εποπτική αρχή τον τρόπο που σχεδιάζει να επιστρέψει στο «ασφαλές επίπεδο». Εάν τα κεφάλαια της τράπεζας υποχωρήσουν ακόμη πιο χαμηλά παραβιάζοντας τις εποπτικές απαιτήσεις, τότε η τράπεζα υπόκειται σε περιορισμούς στις πληρωμές επενδυτών και στα μπόνους προσωπικού.

Η ανακοίνωση της Τρίτης δεν ανέφερε ποια επίπεδα παραβιάστηκαν από τις έξι τράπεζες.

Η επίσημη ανακοίνωση της ΕΚΤ

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) δημοσίευσε σήμερα τα αποτελέσματα της διαδικασίας εποπτικού ελέγχου και αξιολόγησης (Supervisory Review and Evaluation Process - SREP) για το 2019.

Οι συνολικές απαιτήσεις και κατευθύνσεις για κεφάλαιο κοινών μετοχών της κατηγορίας 1 (CET1) διατηρήθηκαν σταθερές σε 10,6% το 2019, στο επίπεδο δηλαδή όπου είχαν διαμορφωθεί και το 2018. Το κεφάλαιο CET1 είναι το κεφάλαιο της τράπεζας που έχει την υψηλότερη ποιότητα και αποτελείται κυρίως από κοινές μετοχές.

Η μέση απαίτηση του Πυλώνα 2, που ορίζει η εποπτική αρχή για κάθε τράπεζα, ήταν 2,1% και οι μη δεσμευτικές κατευθύνσεις του Πυλώνα 2 ήταν 1,5%.

Και οι δύο τιμές δεν παρουσίασαν μεταβολή σε σχέση με το προηγούμενο έτος.

Η SREP είναι μια ετήσια διαδικασία κατά την οποία η εποπτική αρχή εξετάζει τους κινδύνους των τραπεζών και στη συνέχεια προσδιορίζει τις επιμέρους κεφαλαιακές απαιτήσεις και κατευθύνσεις για κάθε τράπεζα, επιπλέον του ελάχιστου κεφαλαίου που προβλέπουν οι νομικές απαιτήσεις.

Για πρώτη φορά η ΕΚΤ δημοσιεύει επίσης συγκεντρωτικά στοιχεία ανά επιχειρηματικό μοντέλο και πληροφορίες σχετικά με τις απαιτήσεις του Πυλώνα 2 ανά τράπεζα σε μια προσπάθεια να ενισχύσει τη διαφάνεια.

Για τον παρόντα κύκλο της SREP, 108 τράπεζες συμφώνησαν με αυτήν την κοινοποίηση ή έχουν ήδη δημοσιεύσει τις απαιτήσεις του Πυλώνα 2 που τους αφορούν στους δικτυακούς τόπους τους.

«Είμαστε γενικά ικανοποιημένοι με το συνολικό επίπεδο κεφαλαιακής επάρκειας των σημαντικών ιδρυμάτων υπό την εποπτεία μας», είπε ο Andrea Enria, Πρόεδρος του Εποπτικού Συμβουλίου της ΕΚΤ.

«Η αξιολόγησή μας προέβαλε τις εναπομένουσες ανησυχίες, ιδίως όσον αφορά τα επιχειρηματικά μοντέλα, την εσωτερική διακυβέρνηση και τους λειτουργικούς κινδύνους στις τράπεζες.

Σε αυτούς ακριβώς τους τομείς θα εστιάσουμε το εποπτικό μας έργο.»

Τα συνολικά επίπεδα CET1 που απαιτούν οι αρχές, συμπεριλαμβανομένων των συστημικών και των αντικυκλικών αποθεμάτων ασφαλείας, που δεν καθορίζονται από την Τραπεζική Εποπτεία της ΕΚΤ, αυξήθηκαν κατά 20 μονάδες βάσης σε 11,7%.

Αυτό οφείλεται σε αύξηση του αντικυκλικού αποθέματος ασφαλείας κατά 10 μονάδες βάσης και σε αύξηση των συστημικών αποθεμάτων ασφαλείας κατά 10 μονάδες βάσης.

Τα περισσότερα σημαντικά ιδρύματα έχουν επίπεδα CET1 που υπερβαίνουν τις συνολικές κεφαλαιακές απαιτήσεις και κατευθύνσεις. Έξι από τις 109 τράπεζες που συμμετείχαν στη SREP του 2019 κατέγραψαν επίπεδα CET1 χαμηλότερα από τις κατευθύνσεις του Πυλώνα 2.

Όσον αφορά τις τράπεζες που δεν έλαβαν ικανοποιητικά μέτρα το τελευταίο τρίμηνο του 2019, τους έχει ζητηθεί να αναλάβουν διορθωτικές ενέργειες βάσει συγκεκριμένου χρονοδιαγράμματος.

Η SREP αξιολογεί τέσσερα βασικά στοιχεία: τη βιωσιμότητα και τη διατηρησιμότητα των επιχειρηματικών μοντέλων, την επάρκεια της εσωτερικής διακυβέρνησης και της διαχείρισης κινδύνων, τους κινδύνους για το κεφάλαιο (με επιμέρους στοιχεία τον πιστωτικό κίνδυνο, τον κίνδυνο αγοράς, τον κίνδυνο επιτοκίου στο τραπεζικό χαρτοφυλάκιο και τον λειτουργικό κίνδυνο) και τους κινδύνους για τη ρευστότητα και τη χρηματοδότηση. Η αξιολόγηση κάθε στοιχείου οδηγεί σε μια ειδική βαθμολογία όσον αφορά το στοιχείο αυτό, από 1 έως 4 (1 είναι ο καλύτερος και 4 ο χειρότερος βαθμός), για κάθε τράπεζα.

Από τον συνδυασμό των επιμέρους βαθμολογιών προκύπτει η τελική βαθμολογία από 1 έως 4 σύμφωνα με τις κατευθυντήριες γραμμές της Ευρωπαϊκής Αρχής Τραπεζών για τη SREP.

Το ποσοστό των τραπεζών που έλαβαν συνολική βαθμολογία 3 αυξήθηκε σε 43% το 2019 από 38% το 2018.

Στο μεταξύ το ποσοστό των τραπεζών που ταξινομούνται ως τράπεζες με τις χειρότερες επιδόσεις, με βαθμό 4, μειώθηκε σε 8% από 10%.

Ταυτόχρονα, το ποσοστό των τραπεζών που έλαβαν βαθμό 2 μειώθηκε σε 49% από 52%. Καμία σημαντική τράπεζα δεν βαθμολογήθηκε με 1.

Υπάρχουν τρεις τομείς όπου σημειώθηκε αξιοσημείωτη χειροτέρευση της βαθμολογίας της SREP:

- Η αξιολόγηση των επιχειρηματικών μοντέλων έδειξε ότι τα κέρδη των περισσότερων σημαντικών ιδρυμάτων είναι χαμηλότερα από το κόστος του κεφαλαίου τους. Αυτό περιορίζει την ικανότητά τους να δημιουργούν οργανικά κεφάλαιο και να εκδίδουν νέες μετοχές. Ανησυχώντας για τη χαμηλή κερδοφορία, οι εποπτικές αρχές ολοένα περισσότερο επικεντρώνονται στη μελλοντική ανθεκτικότητα των τραπεζών και τη βιωσιμότητα των επιχειρηματικών μοντέλων τους.

- Η εσωτερική διακυβέρνηση αποδεικνύεται ότι είναι τομέας εποπτικής ανησυχίας: οι βαθμολογίες όσον αφορά τη διακυβέρνηση έχουν χειροτερεύσει συνολικά τα τελευταία έτη. Τρεις στις τέσσερις τράπεζες (76%, έναντι 67% το 2018) βαθμολογήθηκαν με 3. Μόνο 18% των τραπεζών πέτυχαν βαθμολογία 2, έναντι 25% το 2018. Σύμφωνα με τα ευρήματα, σε σημαντικό αριθμό περιπτώσεων τα διοικητικά όργανα δεν είναι αποτελεσματικά και οι εσωτερικοί έλεγχοι είναι ανεπαρκείς.

- Επιπλέον, ορισμένες τράπεζες ανέφεραν ουσιώδεις ζημίες οι οποίες κυρίως οφείλονταν σε γεγονότα σχετικά με κίνδυνο συμπεριφοράς. Αυτό αντανακλάται στον αυξανόμενο αριθμό τραπεζών που βαθμολογήθηκαν με 3 για τον λειτουργικό κίνδυνο: 77%, έναντι 63% το 2018. Οι κίνδυνοι που συνδέονται με τα συστήματα πληροφορικής και τις κυβερνοεπιθέσεις αποτελούν επίσης βασική πηγή λειτουργικού κινδύνου.

Σε απόκριση στη χειροτέρευση των βαθμολογιών, οι εποπτικές αρχές θα εντείνουν τις αξιολογήσεις της διατηρησιμότητας των επιχειρηματικών μοντέλων και θα συνεχίσουν να απαιτούν από τις τράπεζες να προαγάγουν την αποτελεσματικότητα των διοικητικών οργάνων τους και να ενισχύουν τους εσωτερικούς ελέγχους και τη διαχείριση κινδύνων.

Ο παρών κύκλος της SREP τόνισε ότι οι τράπεζες με υψηλά επίπεδα μη εξυπηρετούμενων δανείων (ΜΕΔ) σε γενικές γραμμές επιτυγχάνουν τους στόχους για εξυγίανση των ισολογισμών τους.

Σε αυτές τις τράπεζες συνιστάται να συνεχίσουν να επικεντρώνονται δυναμικά στη διαρκή βελτίωση των προφίλ πιστωτικού κινδύνου τους.

Όταν η ΕΚΤ ανέλαβε τις εποπτικές αρμοδιότητές της πριν από πέντε έτη, ο όγκος των ΜΕΔ που κατείχαν τα σημαντικά ιδρύματα ήταν περίπου 1 τρισεκ. ευρώ (δείκτης ΜΕΔ 8%).

Μέχρι το τέλος Σεπτεμβρίου 2019 είχε μειωθεί σε 543 δισεκ. ευρώ (δείκτης ΜΕΔ 3,4%).

Όσον αφορά τους κινδύνους για τη ρευστότητα, οι συνολικές βαθμολογίες έδειξαν ότι οι θέσεις ρευστότητας των τραπεζών ήταν καλές.

Σε αυτήν την κατηγορία, 76% των τραπεζών είχαν βαθμολογία 2 (70% το 2018) και μόνο τέσσερις τράπεζες βαθμολογήθηκαν με 1 (έναντι 12 το 2018). Πολλά σημαντικά ιδρύματα δεν πέτυχαν τους στόχους τους σχετικά με το σχέδιο χρηματοδότησης για το 2018, γεγονός που οφείλεται και στη μεταβολή των προσδοκιών για τις νομισματικές συνθήκες.

www.bankingnews.gr

Σχόλια αναγνωστών