Η αγορά μετοχών δείχνει ιδιαίτερα ισχυρή, θέτοντας αμφιβολίες στην ιδέα ότι η θέση των επενδυτών σε μετοχές είναι αυξημένη

Το νέο παράδοξο στις αμερικανικές αγορές καυτηριάζει στην τελευταία της ανάλυση η JP Morgan.

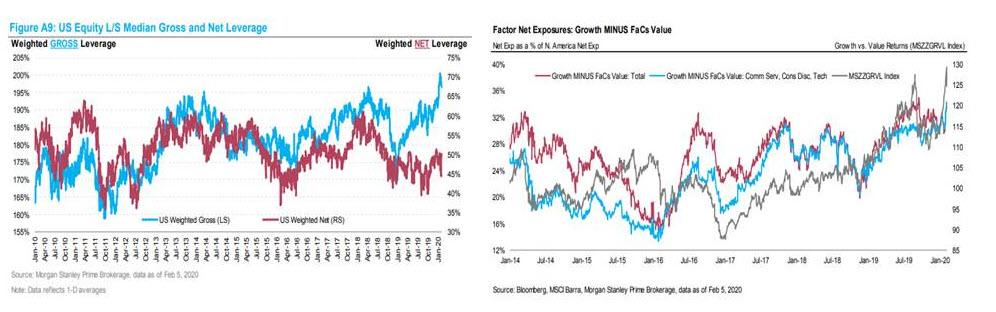

Ειδικότερα, σύμφωνα με τους υπολογισμούς, η ακαθάριστη μόχλευση για τα μακροπρόθεσμα αμοιβαία κεφάλαια κινδύνου είναι κοντά στα ιστορικά υψηλά, γεγονός που επιβεβαιώνει ότι όλες οι κατηγορίες επενδυτών, από τους λιανικούς έως τους θεσμικούς και τα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου είναι long.

Όπως επισημαίνει ο αναλυτής Nikolas Panigirtzoglou, ο οποίος επικεντρώνεται στη «μάλλον στενή» σχέση μεταξύ των επιδόσεων των hedge funds και των παγκόσμιων μετοχών κατά το μεγαλύτερο μέρος των τελευταίων τριών μηνών, επιβεβαιώνεται η γενική εικόνα της αυξημένης έκθεσης σε μετοχές, δηλαδή στην υπερβολική μόχλευση, η οποία βοήθησε στην ανάκαμψη των παγκόσμιων μετοχών τις τελευταίες δύο εβδομάδες.

Και όπως φαίνεται στο παρακάτω διάγραμμα, αυτή η στενή σχέση συνεχίστηκε το Φεβρουάριο με λίγα σημάδια υποχώρησης.

Σύμφωνα με την JPM, αυτή η εξαιρετική ευαισθησία των αμοιβαίων κεφαλαίων αντιστάθμισης κινδύνου σε παγκόσμιες μετοχές υποδηλώνει γιατί υπήρξε ελάχιστος κίνδυνος απόκρισης στην επιδημία του κορωνοϊού.

Αυτό μας οδηγεί σε μια ακόμη περίπλοκη παρατήρηση της αγοράς: Εάν, όπως είναι σαφές οι εκθέσεις των επενδυτών σε μετοχές είναι υψηλές, γιατί η αγορά μετοχών δεν είναι long;

Σύμφωνα με την JP Morgan, η αντίληψη μεταξύ των περισσότερων είναι ότι, παρά τις αρνητικές ειδήσεις, οι οποίες κυριαρχούσαν από κορωνοϊό, η αγορά μετοχών δείχνει ιδιαίτερα ισχυρή, θέτοντας αμφιβολίες στην ιδέα ότι η θέση των επενδυτών σε μετοχές είναι αυξημένη.

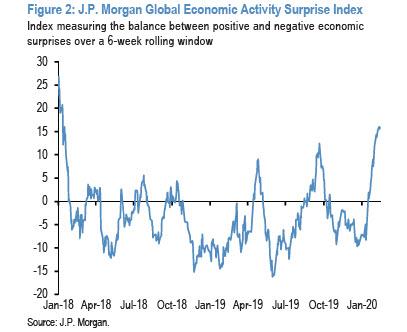

Στην πραγματικότητα, όμως, οι οικονομικές ειδήσεις ήταν συνολικά καλύτερες από τις αναμενόμενες, ενώ ο Δείκτης Οικονομικής Δραστηριότητας της Τράπεζας αυξήθηκε απότομα στο υψηλότερο επίπεδο από τον Ιανουάριο του 2018.

Ο δείκτης αυτός, όπως φαίνεται στο Σχήμα 2, καταγράφει σε παγκόσμιο επίπεδο την ισορροπία μεταξύ θετικών και αρνητικών οικονομικών εκπλήξεων.

Και όπως ισχυρίζεται η JP Morgan, «δεδομένου του πόσο ισχυρή είναι η ώθηση από τις οικονομικές εκπλήξεις μέχρι στιγμής φέτος, το γεγονός ότι οι τιμές των μετοχών είναι πάνω και όχι κάτω από την ατήσια απόδοση δεν πρέπει να θεωρείται ασυνήθιστο ή εκπληκτικό».

Έτσι, η εξέταση της απόδοσης της χρηματιστηριακής αγοράς σε σύγκριση με τον δείκτη οικονομικής δραστηριότητας Surprise Survey του Σχήματος 2 είναι ένας απλοϊκός τρόπος μέτρησης της ανταπόκρισης των τιμών των μετοχών στις οικονομικές ειδήσεις.

Αντ 'αυτού, η απάντηση πρέπει να αξιολογείται καλύτερα σε καθημερινή βάση με βάση το εύρος και το μέγεθος των οικονομικών εκπλήξεων κάθε μέρα.

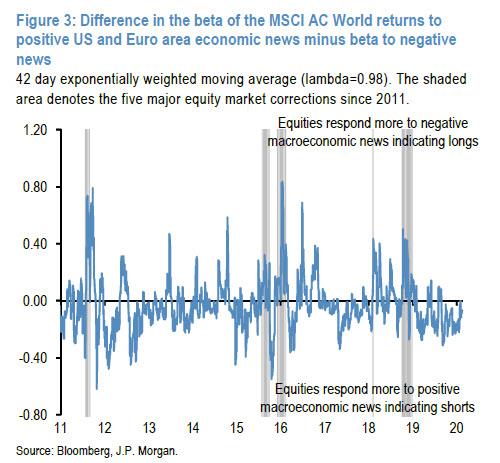

Πράγματι, ο εναλλακτικός δείκτης θέσης της JPM που βασίζεται στην ανταπόκριση των τιμών των μετοχών στις οικονομικές ειδήσεις κάνει ακριβώς αυτό.

Ο δείκτης αυτός παρουσιάζεται στο σχήμα 3: βασίζεται στην εξέταση των αντιδράσεων των αγορών μετοχών στις ειδήσεις, όπου μπορούν να θεωρηθούν «ειδήσεις» ως εκπλήξεις σε σχέση με τις προσδοκίες.

Αυτό που είναι αξιοσημείωτο εδώ είναι ότι όταν ο δείκτης MSCI AC World ανταποκρίνεται περισσότερο στις θετικές οικονομικές ειδήσεις και λιγότερο στις αρνητικές ειδήσεις.

Μήπως αυτό σημαίνει ότι η συνολική τοποθέτηση της αγοράς σε μετοχές είναι χαμηλή αυτή τη στιγμή;

Η απάντηση είναι «πιθανώς όχι» και στην εξήγησή του γιατί αυτό δεν συμβαίνει, ο αναλυτής της JP Morgan γράφει ότι μια οπτική επιθεώρηση του Σχήματος 3 δείχνει ότι η ευπάθεια των αγορών μετοχών τείνει να εμφανιστεί καθυστερημένα σε αυτόν τον δείκτη, ο οποίος τείνει να αυξάνεται μόνο μετά από μια διόρθωση.

Πράγματι, η κυανή γραμμή του Σχήματος 3 ενισχύθηκε κατά τη διάρκεια όλων των πέντε σημαντικών διορθώσεων της αγοράς μετοχών από το 2011, οι οποίες σημειώνονται από τις σκιασμένες περιοχές στο διάγραμμα.

Ωστόσο, πριν από κάθε μία από αυτές τις πέντε σημαντικές διορθώσεις, ο δείκτης της JPM ήταν αρνητικός ή χαμηλός, δίνοντας την εντύπωση ότι η τοποθέτηση στην αγορά μετοχών ήταν χαμηλή.

Μόλις άρχισε η διόρθωση, ο δείκτης σημείωσε ραγδαία άνοδο, υποδηλώνοντας ότι οι επενδυτές μετοχών άρχισαν να βρίσκουν γρήγορα πολύ περισσότερες μετοχές από ό,τι επιθυμούσαν.

Με άλλα λόγια, αυτός ο δείκτης εναλλακτικής θέσης στην αγορά μετοχών ήταν μάλλον αναδρομικός και ως εκ τούτου χρήσιμος μόνο για τη μέτρηση της ευπάθειας της αγοράς μετοχών κατά τη διάρκεια και όχι πριν των διορθώσεων της αγοράς μετοχών.

Ως εκ τούτου, το γεγονός ότι ο δείκτης αυτός ήταν ως επί το πλείστον αρνητικός φέτος δεν σημαίνει απαραίτητα ότι οι ιδιώτες επενδυτές έχουν χαμηλές μετοχικές θέσεις ή ότι η αγορά μετοχών δεν είναι ευάλωτη σε διόρθωση.

Απλώς αναφέρει ότι σε μια ανερχόμενη αγορά, οι ιδιώτες επενδυτές συνήθως έχουν στη διάθεσή τους λιγότερες μετοχές από ό, τι επιθυμούν, αλλά μόλις δημιουργηθεί μια διόρθωση, οι επενδυτές βρίσκουν γρήγορα πολύ περισσότερες μετοχές από ό, τι επιθυμούν, εκθέτοντας την ευπάθεια της αγοράς μετοχών.

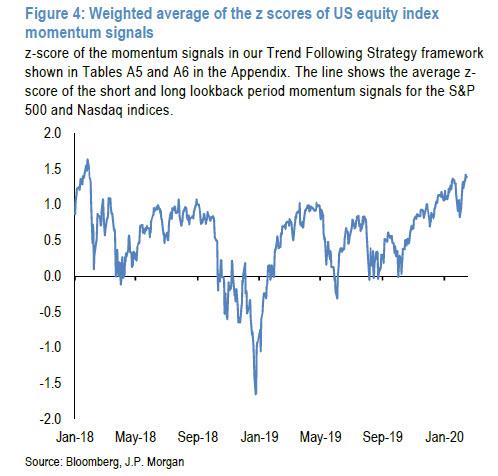

Επομένως, η JP Morgan πιστεύει ότι "η αγορά μετοχών είναι σήμερα πιο ευάλωτη από ό,τι δείχνει ο δείκτης του Σχήματος 3 και η ευπάθεια αυτή προέρχεται κυρίως από δύο τύπους επενδυτών: τους CTAs, τους επενδυτές που ακολουθούν τάσεις και τους Equity Long / Short hedge funds".

Το Σχήμα 4, για παράδειγμα, δείχνει ότι η μέση βαθμολογία z των σημείων ορμής της περιόδου βραχείας και μακράς ανασκόπησης για τους δείκτες S&P 500 και Nasdaq έχει αυξηθεί στο ανώτατο επίπεδό της από τον Ιανουάριο του 2018.

Έτσι, οι traders τάσης είναι πιθανότατα πολύ long στις αμερικανικές μετοχές, σχεδόν όσο ήταν τον Ιανουάριο του 2018.

Τι γίνεται με την ομάδα Equity Long / Short hedge fund, τον μεγαλύτερο τομέα αμοιβαίων κεφαλαίων κινδύνου;

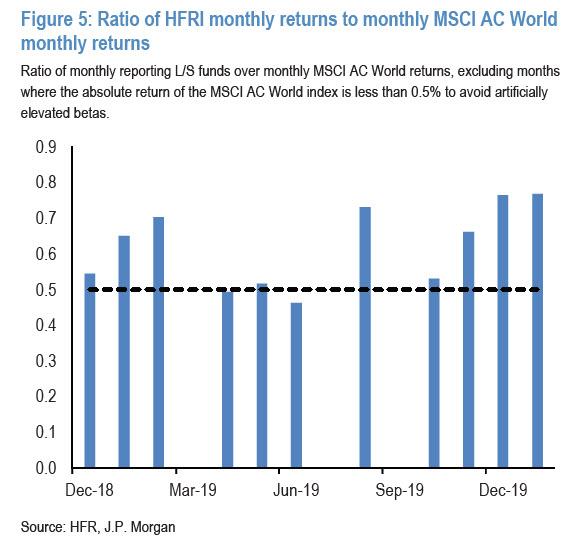

Εδώ η JP Morgan διαπιστώνει ότι ο δείκτης βήτα τους είχε αυξηθεί απότομα τον περασμένο Νοέμβριο και τον Δεκέμβριο και παρέμεινε υψηλός τον Ιανουάριο.

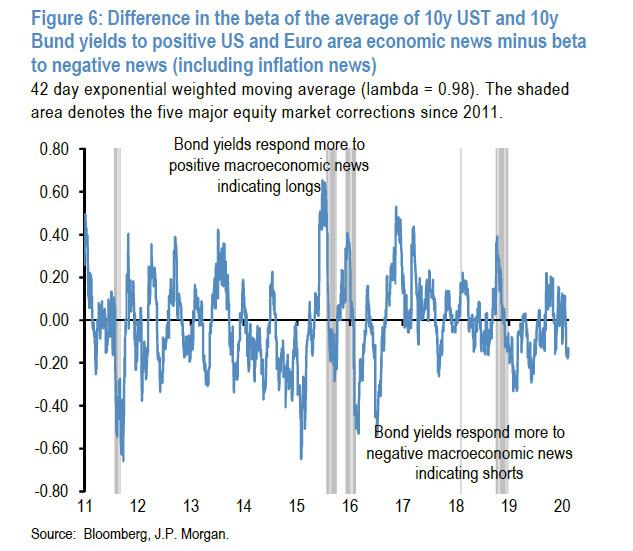

Μια άλλη αξιοσημείωτη απόκλιση εμφανίζεται όταν εξετάζουμε τα ομόλογα.

Το Σχήμα 6 δείχνει τον ισοδύναμο δείκτη για ομόλογα, ο οποίος προσπαθεί να μετρήσει την ευρύτερη θέση στην αγορά ομολόγων εξετάζοντας την ανταπόκριση των αγορών ομολόγων στις ειδήσεις, όπου οι "ειδήσεις" μπορούν να θεωρηθούν ως εκπλήξεις σε σχέση με τις προσδοκίες.

Σε έναν εξιδανικευμένο κόσμο, ένα περιβάλλον όπου οι επενδυτές ομολόγων είναι σύντομης διάρκειας θα πρέπει να βλέπουν τις αγορές ομολόγων να ανταποκρίνονται περισσότερο σε αρνητικές ειδήσεις παρά σε θετικά νέα.

Αντιθέτως, σε ένα περιβάλλον όπου οι επενδυτές είναι μακράς διάρκειας, πρέπει να συμβαίνει το αντίθετο, δηλαδή οι αγορές ομολόγων θα πρέπει να ανταποκρίνονται λιγότερο στις αρνητικές μακροοικονομικές ειδήσεις και να ανταποκρίνονται περισσότερο στις θετικές ειδήσεις.

Ως εκ τούτου, το γεγονός ότι οι δείκτες αυτοί ήταν κυρίως αρνητικοί φέτος δεν αντανακλά κατ 'ανάγκη την τοποθέτηση των επενδυτών. Στην πραγματικότητα, για τις μετοχές ο δείκτης θέσης της τράπεζας φαίνεται μάλλον αυξημένος, ιδίως μεταξύ των CTAs και των Equity Long / Short hedge funds.

Ως εκ τούτου, ο τρόπος ανάγνωσης αυτών των δεικτών είναι ότι σε μια overweight αγορά, οι επενδυτές συνήθως βρίσκονται πιο short από ό, τι επιθυμούν, αλλά μόλις δημιουργηθεί μια διόρθωση, οι επενδυτές βρίσκουν γρήγορα πολύ περισσότερο χρόνο από ό, τι επιθυμούν να εκθέσουν τα τρωτά σημεία της αγοράς.

www.bankingnews.gr

Ειδικότερα, σύμφωνα με τους υπολογισμούς, η ακαθάριστη μόχλευση για τα μακροπρόθεσμα αμοιβαία κεφάλαια κινδύνου είναι κοντά στα ιστορικά υψηλά, γεγονός που επιβεβαιώνει ότι όλες οι κατηγορίες επενδυτών, από τους λιανικούς έως τους θεσμικούς και τα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου είναι long.

Όπως επισημαίνει ο αναλυτής Nikolas Panigirtzoglou, ο οποίος επικεντρώνεται στη «μάλλον στενή» σχέση μεταξύ των επιδόσεων των hedge funds και των παγκόσμιων μετοχών κατά το μεγαλύτερο μέρος των τελευταίων τριών μηνών, επιβεβαιώνεται η γενική εικόνα της αυξημένης έκθεσης σε μετοχές, δηλαδή στην υπερβολική μόχλευση, η οποία βοήθησε στην ανάκαμψη των παγκόσμιων μετοχών τις τελευταίες δύο εβδομάδες.

Και όπως φαίνεται στο παρακάτω διάγραμμα, αυτή η στενή σχέση συνεχίστηκε το Φεβρουάριο με λίγα σημάδια υποχώρησης.

Σύμφωνα με την JPM, αυτή η εξαιρετική ευαισθησία των αμοιβαίων κεφαλαίων αντιστάθμισης κινδύνου σε παγκόσμιες μετοχές υποδηλώνει γιατί υπήρξε ελάχιστος κίνδυνος απόκρισης στην επιδημία του κορωνοϊού.

Αυτό μας οδηγεί σε μια ακόμη περίπλοκη παρατήρηση της αγοράς: Εάν, όπως είναι σαφές οι εκθέσεις των επενδυτών σε μετοχές είναι υψηλές, γιατί η αγορά μετοχών δεν είναι long;

Σύμφωνα με την JP Morgan, η αντίληψη μεταξύ των περισσότερων είναι ότι, παρά τις αρνητικές ειδήσεις, οι οποίες κυριαρχούσαν από κορωνοϊό, η αγορά μετοχών δείχνει ιδιαίτερα ισχυρή, θέτοντας αμφιβολίες στην ιδέα ότι η θέση των επενδυτών σε μετοχές είναι αυξημένη.

Στην πραγματικότητα, όμως, οι οικονομικές ειδήσεις ήταν συνολικά καλύτερες από τις αναμενόμενες, ενώ ο Δείκτης Οικονομικής Δραστηριότητας της Τράπεζας αυξήθηκε απότομα στο υψηλότερο επίπεδο από τον Ιανουάριο του 2018.

Ο δείκτης αυτός, όπως φαίνεται στο Σχήμα 2, καταγράφει σε παγκόσμιο επίπεδο την ισορροπία μεταξύ θετικών και αρνητικών οικονομικών εκπλήξεων.

Και όπως ισχυρίζεται η JP Morgan, «δεδομένου του πόσο ισχυρή είναι η ώθηση από τις οικονομικές εκπλήξεις μέχρι στιγμής φέτος, το γεγονός ότι οι τιμές των μετοχών είναι πάνω και όχι κάτω από την ατήσια απόδοση δεν πρέπει να θεωρείται ασυνήθιστο ή εκπληκτικό».

Έτσι, η εξέταση της απόδοσης της χρηματιστηριακής αγοράς σε σύγκριση με τον δείκτη οικονομικής δραστηριότητας Surprise Survey του Σχήματος 2 είναι ένας απλοϊκός τρόπος μέτρησης της ανταπόκρισης των τιμών των μετοχών στις οικονομικές ειδήσεις.

Αντ 'αυτού, η απάντηση πρέπει να αξιολογείται καλύτερα σε καθημερινή βάση με βάση το εύρος και το μέγεθος των οικονομικών εκπλήξεων κάθε μέρα.

Πράγματι, ο εναλλακτικός δείκτης θέσης της JPM που βασίζεται στην ανταπόκριση των τιμών των μετοχών στις οικονομικές ειδήσεις κάνει ακριβώς αυτό.

Ο δείκτης αυτός παρουσιάζεται στο σχήμα 3: βασίζεται στην εξέταση των αντιδράσεων των αγορών μετοχών στις ειδήσεις, όπου μπορούν να θεωρηθούν «ειδήσεις» ως εκπλήξεις σε σχέση με τις προσδοκίες.

Αυτό που είναι αξιοσημείωτο εδώ είναι ότι όταν ο δείκτης MSCI AC World ανταποκρίνεται περισσότερο στις θετικές οικονομικές ειδήσεις και λιγότερο στις αρνητικές ειδήσεις.

Μήπως αυτό σημαίνει ότι η συνολική τοποθέτηση της αγοράς σε μετοχές είναι χαμηλή αυτή τη στιγμή;

Η απάντηση είναι «πιθανώς όχι» και στην εξήγησή του γιατί αυτό δεν συμβαίνει, ο αναλυτής της JP Morgan γράφει ότι μια οπτική επιθεώρηση του Σχήματος 3 δείχνει ότι η ευπάθεια των αγορών μετοχών τείνει να εμφανιστεί καθυστερημένα σε αυτόν τον δείκτη, ο οποίος τείνει να αυξάνεται μόνο μετά από μια διόρθωση.

Πράγματι, η κυανή γραμμή του Σχήματος 3 ενισχύθηκε κατά τη διάρκεια όλων των πέντε σημαντικών διορθώσεων της αγοράς μετοχών από το 2011, οι οποίες σημειώνονται από τις σκιασμένες περιοχές στο διάγραμμα.

Ωστόσο, πριν από κάθε μία από αυτές τις πέντε σημαντικές διορθώσεις, ο δείκτης της JPM ήταν αρνητικός ή χαμηλός, δίνοντας την εντύπωση ότι η τοποθέτηση στην αγορά μετοχών ήταν χαμηλή.

Μόλις άρχισε η διόρθωση, ο δείκτης σημείωσε ραγδαία άνοδο, υποδηλώνοντας ότι οι επενδυτές μετοχών άρχισαν να βρίσκουν γρήγορα πολύ περισσότερες μετοχές από ό,τι επιθυμούσαν.

Με άλλα λόγια, αυτός ο δείκτης εναλλακτικής θέσης στην αγορά μετοχών ήταν μάλλον αναδρομικός και ως εκ τούτου χρήσιμος μόνο για τη μέτρηση της ευπάθειας της αγοράς μετοχών κατά τη διάρκεια και όχι πριν των διορθώσεων της αγοράς μετοχών.

Ως εκ τούτου, το γεγονός ότι ο δείκτης αυτός ήταν ως επί το πλείστον αρνητικός φέτος δεν σημαίνει απαραίτητα ότι οι ιδιώτες επενδυτές έχουν χαμηλές μετοχικές θέσεις ή ότι η αγορά μετοχών δεν είναι ευάλωτη σε διόρθωση.

Απλώς αναφέρει ότι σε μια ανερχόμενη αγορά, οι ιδιώτες επενδυτές συνήθως έχουν στη διάθεσή τους λιγότερες μετοχές από ό, τι επιθυμούν, αλλά μόλις δημιουργηθεί μια διόρθωση, οι επενδυτές βρίσκουν γρήγορα πολύ περισσότερες μετοχές από ό, τι επιθυμούν, εκθέτοντας την ευπάθεια της αγοράς μετοχών.

Επομένως, η JP Morgan πιστεύει ότι "η αγορά μετοχών είναι σήμερα πιο ευάλωτη από ό,τι δείχνει ο δείκτης του Σχήματος 3 και η ευπάθεια αυτή προέρχεται κυρίως από δύο τύπους επενδυτών: τους CTAs, τους επενδυτές που ακολουθούν τάσεις και τους Equity Long / Short hedge funds".

Το Σχήμα 4, για παράδειγμα, δείχνει ότι η μέση βαθμολογία z των σημείων ορμής της περιόδου βραχείας και μακράς ανασκόπησης για τους δείκτες S&P 500 και Nasdaq έχει αυξηθεί στο ανώτατο επίπεδό της από τον Ιανουάριο του 2018.

Έτσι, οι traders τάσης είναι πιθανότατα πολύ long στις αμερικανικές μετοχές, σχεδόν όσο ήταν τον Ιανουάριο του 2018.

Τι γίνεται με την ομάδα Equity Long / Short hedge fund, τον μεγαλύτερο τομέα αμοιβαίων κεφαλαίων κινδύνου;

Εδώ η JP Morgan διαπιστώνει ότι ο δείκτης βήτα τους είχε αυξηθεί απότομα τον περασμένο Νοέμβριο και τον Δεκέμβριο και παρέμεινε υψηλός τον Ιανουάριο.

Μια άλλη αξιοσημείωτη απόκλιση εμφανίζεται όταν εξετάζουμε τα ομόλογα.

Το Σχήμα 6 δείχνει τον ισοδύναμο δείκτη για ομόλογα, ο οποίος προσπαθεί να μετρήσει την ευρύτερη θέση στην αγορά ομολόγων εξετάζοντας την ανταπόκριση των αγορών ομολόγων στις ειδήσεις, όπου οι "ειδήσεις" μπορούν να θεωρηθούν ως εκπλήξεις σε σχέση με τις προσδοκίες.

Σε έναν εξιδανικευμένο κόσμο, ένα περιβάλλον όπου οι επενδυτές ομολόγων είναι σύντομης διάρκειας θα πρέπει να βλέπουν τις αγορές ομολόγων να ανταποκρίνονται περισσότερο σε αρνητικές ειδήσεις παρά σε θετικά νέα.

Αντιθέτως, σε ένα περιβάλλον όπου οι επενδυτές είναι μακράς διάρκειας, πρέπει να συμβαίνει το αντίθετο, δηλαδή οι αγορές ομολόγων θα πρέπει να ανταποκρίνονται λιγότερο στις αρνητικές μακροοικονομικές ειδήσεις και να ανταποκρίνονται περισσότερο στις θετικές ειδήσεις.

Ως εκ τούτου, το γεγονός ότι οι δείκτες αυτοί ήταν κυρίως αρνητικοί φέτος δεν αντανακλά κατ 'ανάγκη την τοποθέτηση των επενδυτών. Στην πραγματικότητα, για τις μετοχές ο δείκτης θέσης της τράπεζας φαίνεται μάλλον αυξημένος, ιδίως μεταξύ των CTAs και των Equity Long / Short hedge funds.

Ως εκ τούτου, ο τρόπος ανάγνωσης αυτών των δεικτών είναι ότι σε μια overweight αγορά, οι επενδυτές συνήθως βρίσκονται πιο short από ό, τι επιθυμούν, αλλά μόλις δημιουργηθεί μια διόρθωση, οι επενδυτές βρίσκουν γρήγορα πολύ περισσότερο χρόνο από ό, τι επιθυμούν να εκθέσουν τα τρωτά σημεία της αγοράς.

www.bankingnews.gr

Σχόλια αναγνωστών