Goldman Sachs: Σημαντικά υποτιμημένη η επίδραση του κορωνοϊού στα εταιρικά κέρδη - Πιθανή μια παρατεταμένη «bear marlet»

Η Goldman Sachs σε νέο report της προειδοποιεί ότι η επίδραση στην κερδοφορία των εταιριών λόγω του κορωνοϊού είναι σημαντικά υποτιμημένη.

Όπως σημειώνει η Goldman Sachs, οι επενδυτές έχουν, σε μεγάλο βαθμό, την άποψη ότι ο αντίκτυπος από τον κορωνοϊό θα είναι προσωρινός, ελπίζοντας ότι οι επιπτώσεις θα είναι βραχύβιες και ότι το μεγαλύτερο μέρος της αδυναμίας θα πρέπει να αντιστραφεί με μια ισχυρή ανάκαμψη στα επόμενα τρίμηνα.

Αυτή η αντίδραση είναι κατανοητή δεδομένου του «playbook» από άλλα περιστατικά επιδημιών. οι συγκρίσεις πραγματοποιούνται αναπόφευκτα με το SARS το 2003.

Στη συνέχεια, όπως και σε άλλες περιπτώσεις, η αρχική απάντηση ήταν η άνοδος των χρηματιστηριακών αγορών μετοχών και η μείωση των αποδόσεων των ομολόγων.

Η αντίδραση της χρηματιστηριακής αγοράς τυπικά έγινε θετική και πάλι όταν άρχισε να επιβραδύνεται ο ρυθμός των νέων κρουσμάτων.

Στη συνέχεια, οι αποδόσεις των ομολόγων τείνουν να παραμείνουν σε χαμηλότερα επίπεδα για μεγαλύτερο χρονικό διάστημα, προσφέροντας έτσι κάποια στήριξη στις αποτιμήσεις των μετοχών.

Αλλά, σημειώνει η Goldman Sachs, αυτή τη φορά είναι διαφορετική... για πολλούς λόγους.

Πρώτον, η αμείωτη άνοδος των αποδόσεων των χρηματοοικονομικών περιουσιακών στοιχείων με βάση τις υψηλότερες εκτιμήσεις είναι απίθανο να διατηρηθεί μόνο με τα χαμηλότερα επιτόκια.

Κάποια στιγμή αυτές οι χαμηλότερες αποδόσεις των ομολόγων και οι προσδοκίες για τον πληθωρισμό πρέπει να αντικατοπτρίζονται στις χαμηλότερες προοπτικές ανάπτυξης, οι οποίες πιθανόν να είναι μια συνεχής ροή στις μετοχές (οι οποίες διαφορετικά προσφέρουν τουλάχιστον ένα ελκυστικό ρίσκο απόδοσης).

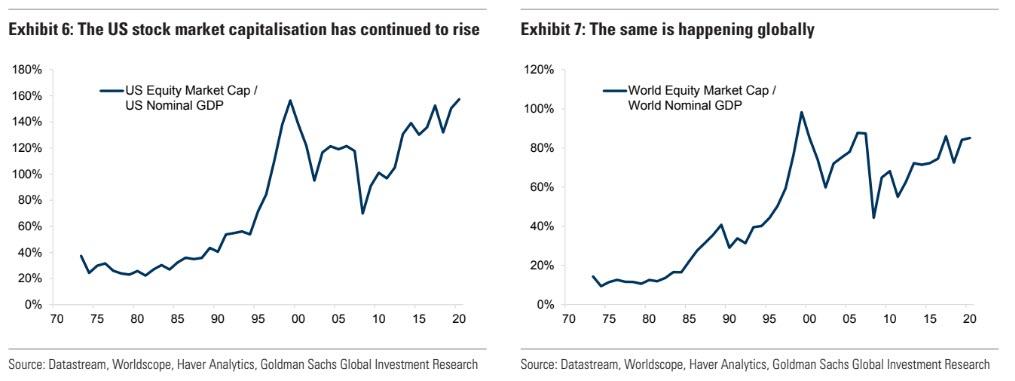

Μολονότι δεν υπάρχει κανένας λόγος να αντανακλάται πλήρως η πορεία της οικονομία των ΗΠΑ στο χρηματιστήριο, είναι εντυπωσιακό το γεγονός ότι, παρά τους φόβους για βραδύτερη ανάπτυξη, η κεφαλαιοποίηση της Wall Street συνεχίζει να αυξάνεται σε σχέση με το μέγεθος της οικονομίας.

Πολλά από αυτά, ιδίως εκτός των ΗΠΑ, σημειώθηκαν παρά τη μικρή αύξηση των κερδών τα τελευταία χρόνια.

Όλα αυτά καθιστούν τα επίπεδα της χρηματιστηριακής αγοράς ευάλωτα είτε στην αύξηση των αποδόσεων των ομολόγων είτε στην πολύ ασθενέστερη ανάπτυξη με την πάροδο του χρόνου.

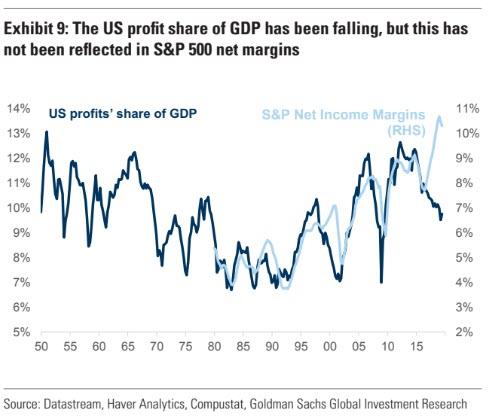

Δεύτερον, σε σχέση με αυτό, η έντονη αύξηση των περιθωρίων κέρδους, η οποία έχει αντισταθμίσει την κατά τα άλλα ασθενέστερη ανάπτυξη, αρχίζει να φαίνεται στον ορίζοντα.

Υπάρχουν κάποιες ενδείξεις, τουλάχιστον στις ανεπτυγμένες οικονομίες, ότι οι υψηλότεροι μισθοί αρχίζουν να επιβραδύνουν τα μερίδια κέρδους του ΑΕΠ αλλά δεν έχουν ακόμη περιορίσει πραγματικά τα καθαρά περιθώρια κέρδους των χρηματιστηριακών αγορών, ιδιαίτερα στις ΗΠΑ όπου η τεχνολογία έχει τόσο μεγάλο βάρος.

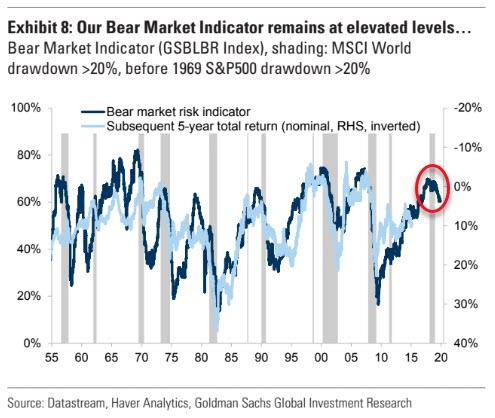

Τέλος, η Goldman Sachs επισημαίνει ότι ενώ ο Δείκτης Bear Market Indicator (GSBLBR Index) υποχώρησε από τα υψηλά επίπεδα που επιτεύχθηκαν στο β΄εξάμηνο του 2018 (εν μέρει ως αποτέλεσμα των χαμηλότερων επιτοκίων, τα απόλυτα επίπεδα παραμένουν υψηλά.

Αυτό τείνει να είναι συνεπές με πολύ χαμηλότερες αθροιστικές αποδόσεις κατά τα επόμενα 5 χρόνια.

Ως εκ τούτου, η Goldman Sachs προειδοποιεί, , ότι ο μεγαλύτερος κίνδυνος είναι ότι ο αντίκτυπος του κορωνοϊού όσον αφορά την εταιρική κερδοφορία έχει υποτιμηθεί στις τρέχουσες αποτιμήσεις των μετοχών, γεγονός που υποδηλώνει ότι ο κίνδυνος διόρθωσης των αγορών είναι αρκετά υψηλός.

Οι πληροφορίες από την εξασθένηση της κινεζικής ζήτησης (ιδίως του τουρισμού) είναι δραματικά πιο σημαντικές για την περιφερειακή και την παγκόσμια οικονομία από ό, τι πριν από μία δεκαετία.

Η κινεζική οικονομία είναι έξι φορές μεγαλύτερη τώρα που ήταν τότε.

Όπως τόνισαν και οι οικονομολόγοι μας, μόνο ο κινέζικος τουρισμός αντιπροσωπεύει σήμερα το 0,4% του παγκόσμιου ΑΕΠ και ο αριθμός των απουσιάζων ημερών εργασίας στην Κίνα θα είναι σχεδόν ισοδύναμος με το σύνολο του αμερικανικού εργατικού δυναμικού, λαμβάνοντας ένα μη προγραμματισμένο διάλειμμα για δύο μήνες.

Λαμβάνοντας υπόψη ότι οι κεντρικές μας προβλέψεις της Goldman Sachs για την αύξηση των κερδών για το 2020 έτος ήταν σχετικά μέτριες, ακόμη και πριν από την εμφάνιση του κορωνοϊού, δεν θα χρειαζόταν πολύ για να μειωθούν τα κέρδη.

Για παράδειγμα, στις κυκλικά εκτεθειμένες ευρωπαϊκές αγορές η Goldman Sachs εκτιμά ότι η μείωση του παγκόσμιου ΑΕΠ κατά 1% (το ΑΕΠ σταθμισμένο από τις πωλήσεις για τα κέρδη θα υποχωρήσει πραγματικά).

Εν τω μεταξύ, ένας αυξανόμενος αριθμός εταιρειών αρχίζει να «προειδοποιεί» σχετικά με τον αντίκτυπο του κορωνοϊού άμεσα ή έμμεσα όσον αφορά για τις αρνητικές επιπτώσεις που θα έχει στον κύκλο εργασιών τους και στην κερδοφορία τους, όπως έκανε η Apple.

Η εκτίμηση για τα κέρδη ανά μετοχή για το 2020 μειώθηκε κατά 0,7% τον προηγούμενο μήνα και κατά 1,2% κατά τους τελευταίους 3 μήνες.

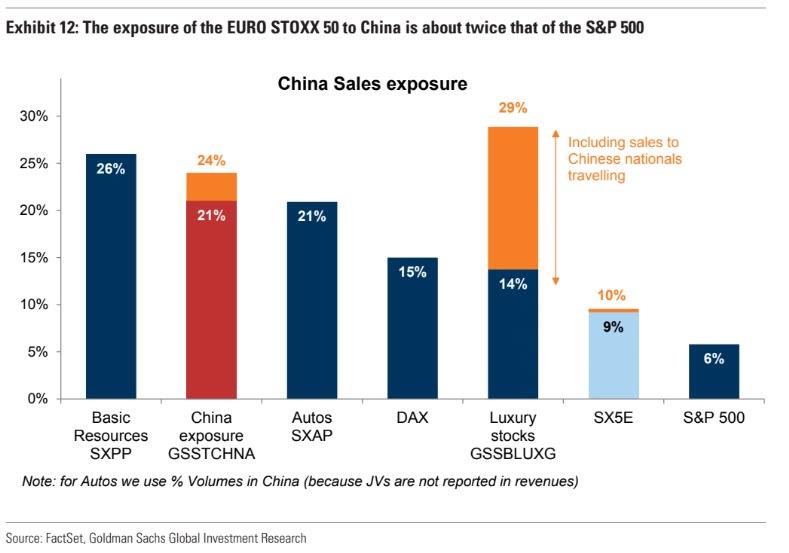

Μέχρι στιγμής όμως το μέγεθος των αναθεωρήσεων είναι κατά προσέγγιση σύμφωνο με την ιστορική τάση. Αυτό συνέβη και στις πιο κυκλικές αγορές όπως η Ευρώπη, όπου η άμεση έκθεση στην Κίνα είναι πολύ υψηλότερη

Οι εταιρίες παραγωγής φυσικών πόρων και οι εταιρείες με μεγάλη μεγάλο τζίρο από την Κίνα (GSSTCHNA) είναι φυσικά ιδιαίτερα ευάλωτες.

Αυτό σημαίνει ότι οι αγορές μετοχών είναι όλο και πιο εκτεθειμένες για μια πιθανή παρατεταμένη «bear market», ενώ μια βραχυπρόθεσμη διόρθωση φαίνεται πολύ πιο πιθανό σενάριο.

www.bankingnews.gr

Όπως σημειώνει η Goldman Sachs, οι επενδυτές έχουν, σε μεγάλο βαθμό, την άποψη ότι ο αντίκτυπος από τον κορωνοϊό θα είναι προσωρινός, ελπίζοντας ότι οι επιπτώσεις θα είναι βραχύβιες και ότι το μεγαλύτερο μέρος της αδυναμίας θα πρέπει να αντιστραφεί με μια ισχυρή ανάκαμψη στα επόμενα τρίμηνα.

Αυτή η αντίδραση είναι κατανοητή δεδομένου του «playbook» από άλλα περιστατικά επιδημιών. οι συγκρίσεις πραγματοποιούνται αναπόφευκτα με το SARS το 2003.

Στη συνέχεια, όπως και σε άλλες περιπτώσεις, η αρχική απάντηση ήταν η άνοδος των χρηματιστηριακών αγορών μετοχών και η μείωση των αποδόσεων των ομολόγων.

Η αντίδραση της χρηματιστηριακής αγοράς τυπικά έγινε θετική και πάλι όταν άρχισε να επιβραδύνεται ο ρυθμός των νέων κρουσμάτων.

Στη συνέχεια, οι αποδόσεις των ομολόγων τείνουν να παραμείνουν σε χαμηλότερα επίπεδα για μεγαλύτερο χρονικό διάστημα, προσφέροντας έτσι κάποια στήριξη στις αποτιμήσεις των μετοχών.

Αλλά, σημειώνει η Goldman Sachs, αυτή τη φορά είναι διαφορετική... για πολλούς λόγους.

Πρώτον, η αμείωτη άνοδος των αποδόσεων των χρηματοοικονομικών περιουσιακών στοιχείων με βάση τις υψηλότερες εκτιμήσεις είναι απίθανο να διατηρηθεί μόνο με τα χαμηλότερα επιτόκια.

Κάποια στιγμή αυτές οι χαμηλότερες αποδόσεις των ομολόγων και οι προσδοκίες για τον πληθωρισμό πρέπει να αντικατοπτρίζονται στις χαμηλότερες προοπτικές ανάπτυξης, οι οποίες πιθανόν να είναι μια συνεχής ροή στις μετοχές (οι οποίες διαφορετικά προσφέρουν τουλάχιστον ένα ελκυστικό ρίσκο απόδοσης).

Μολονότι δεν υπάρχει κανένας λόγος να αντανακλάται πλήρως η πορεία της οικονομία των ΗΠΑ στο χρηματιστήριο, είναι εντυπωσιακό το γεγονός ότι, παρά τους φόβους για βραδύτερη ανάπτυξη, η κεφαλαιοποίηση της Wall Street συνεχίζει να αυξάνεται σε σχέση με το μέγεθος της οικονομίας.

Πολλά από αυτά, ιδίως εκτός των ΗΠΑ, σημειώθηκαν παρά τη μικρή αύξηση των κερδών τα τελευταία χρόνια.

Όλα αυτά καθιστούν τα επίπεδα της χρηματιστηριακής αγοράς ευάλωτα είτε στην αύξηση των αποδόσεων των ομολόγων είτε στην πολύ ασθενέστερη ανάπτυξη με την πάροδο του χρόνου.

Δεύτερον, σε σχέση με αυτό, η έντονη αύξηση των περιθωρίων κέρδους, η οποία έχει αντισταθμίσει την κατά τα άλλα ασθενέστερη ανάπτυξη, αρχίζει να φαίνεται στον ορίζοντα.

Υπάρχουν κάποιες ενδείξεις, τουλάχιστον στις ανεπτυγμένες οικονομίες, ότι οι υψηλότεροι μισθοί αρχίζουν να επιβραδύνουν τα μερίδια κέρδους του ΑΕΠ αλλά δεν έχουν ακόμη περιορίσει πραγματικά τα καθαρά περιθώρια κέρδους των χρηματιστηριακών αγορών, ιδιαίτερα στις ΗΠΑ όπου η τεχνολογία έχει τόσο μεγάλο βάρος.

Τέλος, η Goldman Sachs επισημαίνει ότι ενώ ο Δείκτης Bear Market Indicator (GSBLBR Index) υποχώρησε από τα υψηλά επίπεδα που επιτεύχθηκαν στο β΄εξάμηνο του 2018 (εν μέρει ως αποτέλεσμα των χαμηλότερων επιτοκίων, τα απόλυτα επίπεδα παραμένουν υψηλά.

Αυτό τείνει να είναι συνεπές με πολύ χαμηλότερες αθροιστικές αποδόσεις κατά τα επόμενα 5 χρόνια.

Ως εκ τούτου, η Goldman Sachs προειδοποιεί, , ότι ο μεγαλύτερος κίνδυνος είναι ότι ο αντίκτυπος του κορωνοϊού όσον αφορά την εταιρική κερδοφορία έχει υποτιμηθεί στις τρέχουσες αποτιμήσεις των μετοχών, γεγονός που υποδηλώνει ότι ο κίνδυνος διόρθωσης των αγορών είναι αρκετά υψηλός.

Οι πληροφορίες από την εξασθένηση της κινεζικής ζήτησης (ιδίως του τουρισμού) είναι δραματικά πιο σημαντικές για την περιφερειακή και την παγκόσμια οικονομία από ό, τι πριν από μία δεκαετία.

Η κινεζική οικονομία είναι έξι φορές μεγαλύτερη τώρα που ήταν τότε.

Όπως τόνισαν και οι οικονομολόγοι μας, μόνο ο κινέζικος τουρισμός αντιπροσωπεύει σήμερα το 0,4% του παγκόσμιου ΑΕΠ και ο αριθμός των απουσιάζων ημερών εργασίας στην Κίνα θα είναι σχεδόν ισοδύναμος με το σύνολο του αμερικανικού εργατικού δυναμικού, λαμβάνοντας ένα μη προγραμματισμένο διάλειμμα για δύο μήνες.

Λαμβάνοντας υπόψη ότι οι κεντρικές μας προβλέψεις της Goldman Sachs για την αύξηση των κερδών για το 2020 έτος ήταν σχετικά μέτριες, ακόμη και πριν από την εμφάνιση του κορωνοϊού, δεν θα χρειαζόταν πολύ για να μειωθούν τα κέρδη.

Για παράδειγμα, στις κυκλικά εκτεθειμένες ευρωπαϊκές αγορές η Goldman Sachs εκτιμά ότι η μείωση του παγκόσμιου ΑΕΠ κατά 1% (το ΑΕΠ σταθμισμένο από τις πωλήσεις για τα κέρδη θα υποχωρήσει πραγματικά).

Εν τω μεταξύ, ένας αυξανόμενος αριθμός εταιρειών αρχίζει να «προειδοποιεί» σχετικά με τον αντίκτυπο του κορωνοϊού άμεσα ή έμμεσα όσον αφορά για τις αρνητικές επιπτώσεις που θα έχει στον κύκλο εργασιών τους και στην κερδοφορία τους, όπως έκανε η Apple.

Η εκτίμηση για τα κέρδη ανά μετοχή για το 2020 μειώθηκε κατά 0,7% τον προηγούμενο μήνα και κατά 1,2% κατά τους τελευταίους 3 μήνες.

Μέχρι στιγμής όμως το μέγεθος των αναθεωρήσεων είναι κατά προσέγγιση σύμφωνο με την ιστορική τάση. Αυτό συνέβη και στις πιο κυκλικές αγορές όπως η Ευρώπη, όπου η άμεση έκθεση στην Κίνα είναι πολύ υψηλότερη

Οι εταιρίες παραγωγής φυσικών πόρων και οι εταιρείες με μεγάλη μεγάλο τζίρο από την Κίνα (GSSTCHNA) είναι φυσικά ιδιαίτερα ευάλωτες.

Αυτό σημαίνει ότι οι αγορές μετοχών είναι όλο και πιο εκτεθειμένες για μια πιθανή παρατεταμένη «bear market», ενώ μια βραχυπρόθεσμη διόρθωση φαίνεται πολύ πιο πιθανό σενάριο.

www.bankingnews.gr

Σχόλια αναγνωστών