Διχασμένοι είναι οι αναλυτές για τις επιπτώσεις του κορωνοϊού

Διχασμένοι είναι οι αναλυτές για τις επιπτώσεις του κορωνοϊού στην παγκόσμια οικονομία και στη παγκόσμια εφοδιαστική αλυσίδα.

Αν και ο κορωνοϊός έχει δημιουργήσει αβεβαιότητα, η UBS εκτιμά σε ανάλυσή της πως ότι η κατεύθυνση της πολιτικής, του εμπορίου και της οικονομίας υποστηρίζουν τις χρηματιστηριακές αγορές.

Η Deutsche Bank σε report της που προσδιορίζει την επίδραση της μετάδοσης στον υπόλοιπο κόσμο, επικεντρώνοντας κυρίως στη ζήτηση και τις επιπτώσεις άλλες χώρες.

Η Goldman Sachs σε νέο report της προειδοποιεί ότι η επίδραση στην κερδοφορία των εταιριών λόγω του κορωνοϊού είναι σημαντικά υποτιμημένη.

Όπως σημειώνει οι επενδυτές έχουν, σε μεγάλο βαθμό, την άποψη ότι ο αντίκτυπος από τον κορωνοϊό θα είναι προσωρινός, ελπίζοντας ότι οι επιπτώσεις θα είναι βραχύβιες και ότι το μεγαλύτερο μέρος της αδυναμίας θα πρέπει να αντιστραφεί με μια ισχυρή ανάκαμψη στα επόμενα τρίμηνα.

Η Moody's αναφέρει σε νέα έκθεσή της ότι η ανάπτυξη του τομέα της τεχνολογίας της Κίνας είναι ευάλωτη από τις συνεχιζόμενες εμπορικές εντάσεις και την επιδημία του κορωνοϊού και ότι η ενδεχόμενη επιβράδυνση του τομέα θα αποτελούσε πρόκληση για την πιστοληπτική αξιολόγηση της Κίνας.

Η Deutsche Bank σε report της με τίτλο δημοσίευσαν την Πέμπτη σημείωμα με τίτλο «The impact of the coronavirus: A supply-chain analysis» (Ο αντίκτυπος του κορωνοϊού: μια ανάλυση της εφοδιαστικής αλυσίδας» που προσδιορίζει την επίδραση της μετάδοσης στον υπόλοιπο κόσμο, επικεντρώνοντας κυρίως στη ζήτηση και τις επιπτώσεις άλλες χώρες.

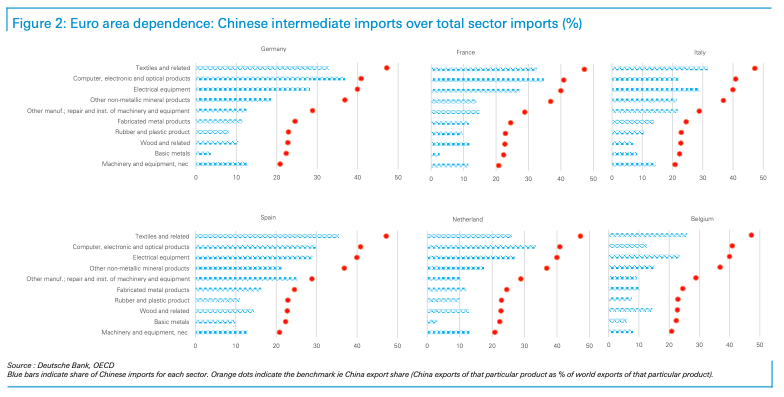

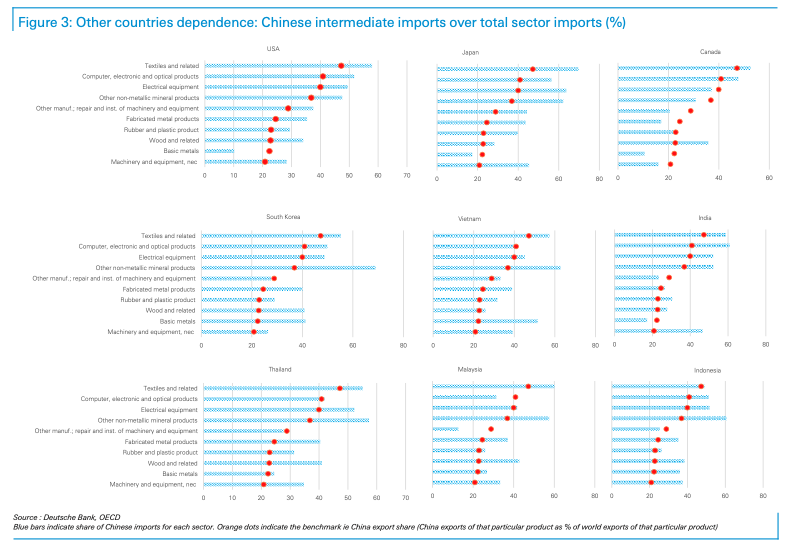

Η Deutsche Bank δημιούργησε έναν «δείκτη εξάρτησης», για να υπολογίσει το πόσο πόση κάθε χώρα εξαρτάται από την Κίνα για την προμήθεια συγκεκριμένων εισαγόμενων αγαθών.

Όσο περισσότερο εξαρτάται μια χώρα από την Κίνα, τόσο πιο δύσκολο θα είναι για τις επιχειρήσεις να βρουν εναλλακτικούς πόρους κατά τη διάρκεια μιας περιόδου διακοπής της αλυσίδας εφοδιασμού.

Η μεγαλύτερη έκπληξη από την έκθεση είναι ότι, εκπληκτικά, η Ευρωπαϊκή Ένωση είναι λιγότερο εκτεθειμένη σε σοκ στην αλυσίδα εφοδιασμού της Κίνας από τις ΗΠΑ, τον Καναδά, την Ιαπωνία και όλες τις μεγάλες ασιατικές χώρες (δηλαδή Ινδία, Νότια Κορέα, Ινδονησία, Μαλαισία , Βιετνάμ).

Διαπιστώθηκε ότι κατά το πρώτο κύμα διαταραχών της αλυσίδας εφοδιασμού «οι χώρες της ζώνης του ευρώ εξαρτώνται κάπως λιγότερο από την Κίνα για ενδιάμεσες εισροές από άλλες μεγάλες οικονομίες στον υπόλοιπο κόσμο».

Οι χώρες της ζώνης του ευρώ έχουν γενικά δείκτη εξάρτησης κάτω από το σημείο αναφοράς, γεγονός που υποδηλώνει ότι οι χώρες της ζώνης του ευρώ δεν έχουν άμεση εξάρτηση από τις κινεζικές εισαγωγές ενδιάμεσων εισροών (Σχήμα 2).

Αλλά δεδομένου ότι η Κίνα είναι έντονα ενσωματωμένη στην παγκόσμια οικονομία, και ένα σοκ της αλυσίδας εφοδιασμού θα γινόταν αντιληπτό σε ολόκληρο τον κόσμο.

Ο δεύτερος γύρος διαταραχών θα είχε ως αποτέλεσμα στη μείωση του παγκόσμιου εμπορίου γεγονός που θα επηρέαζε την ευρωπαϊκή οικονομία.

Οι ΗΠΑ, η Ιαπωνία, ο Καναδάς και όλες οι μείζονες ασιατικές χώρες θα αισθανόταν άμεσο σοκ από την πτώση της παραγωγικής δραστηριότητας της Κίνας.

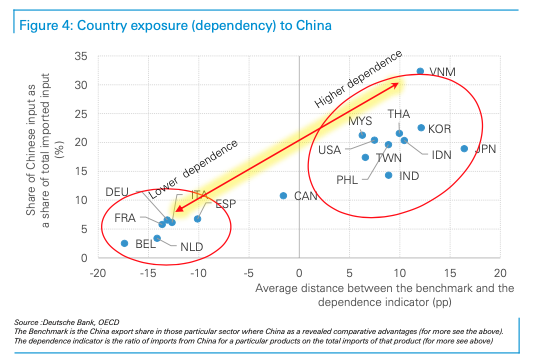

Εδώ είναι ένα γράφημα που χαρτογραφεί τις χώρες με τη χαμηλότερη εξάρτηση και την υψηλότερη εξάρτηση από τη διαταραχή στην οικονομία της Κίνας.

Συνοψίζοντας, η Ευρωπαϊκή Ένωση μπορεί να αποφύγει τις διαταραχές από τις κρίσεις της αλυσίδας εφοδιασμού της Κίνας στον πρώτο γύρο, αλλά τελικά θα επηρεαστεί καθώς η παγκόσμια ανάπτυξη θα μειωθεί αναπόφευκτα.

Όσον αφορά τις ΗΠΑ και την Ιαπωνία, τον Καναδά και όλες τις μεγάλες ασιατικές χώρες, οι διαταραχές θα είναι σχεδόν άμεσες και σοβαρές, με περιορισμένες ευκαιρίες για τις εταιρείες να βρουν εναλλακτικούς πόρους.

«Πρώτα απ 'όλα, η ανάλυσή δεν λαμβάνει υπόψη τη μη-γραμμικότητα της παραγωγικής διαδικασίας, με άλλα λόγια, δεν καταγράφει τις συνέπειες από τη διακοπή της παραγωγής για ένα συγκεκριμένο προϊόν.

Το βρίσκουν κάπως ευκολότερο να αντικαταστήσει ένα κινεζικό προϊόν με ένα άλλο, αλλά δεν υπάρχει καμία εγγύηση ότι αυτό θα συμβεί».

Δεύτερον, ενώ τα αποτελέσματά μας υποδεικνύουν ότι ο άμεσος αντίκτυπος από την μείωση των εξαγωγών της Κίνας θα μπορούσε να είναι μικρότερος για τη ζώνη του ευρώ απ 'ό, τι για άλλες περιοχές του κόσμου, η ζώνη του ευρώ θα μπορούσε να επηρεαστεί σοβαρά από δευτερογενείς επιδράσεις.

Στην Κίνα, η παραγωγή σε άλλες μεγάλες οικονομίες θα μπορούσε να επιβραδυνθεί λόγω διαταραχών στην αλυσίδα εφοδιασμού, κάτι που δεν θα μπορούσε να προκαλέσει έλλειψη ζήτησης για εξαγωγές της ζώνης του ευρώ, αλλά θα μπορούσε επίσης να επηρεάσει την εισαγωγή ενδιάμεσων εισροών στην ευρωζώνη από αυτές τις άλλες χώρες (δευτερογενείς επιδράσεις), με άλλα λόγια, η Κίνα έχει καταστεί σημαντικός παράγοντας στην παγκόσμια αλυσίδα εφοδιασμού και τα προβλήματα παραγωγής/ζήτησης στην Κίνα διαδίδονται παγκοσμίως μέσω άμεσων και έμμεσων καναλιών εφοδιασμού.

Η Deutsche Bank εκτιμά πως οι διακοπές της αλυσίδας εφοδιασμού πρώην Κίνα θα μπορούσαν να γίνουν πιο διαδεδομένες τις επόμενες εβδομάδες.

Το λάθος του Παγκόσμιου Οργανισμού Υγείας (ΠΟΥ), των κυβερνήσεων και των παγκόσμιων εμπορικών οργανώσεων να ελαχιστοποιήσουν τον οικονομικό αντίκτυπο (προστασία των χρηματιστηριακών αγορών) του κορωνοϊού ήταν να επιτρέψουν τις πτήσεις, τις επιχειρήσεις και το εμπόριο να παραμείνουν ανοικτές στην Κίνα.

Αυτό επέτρεψε στον κορωνοϊό να αρχίσει να εξαπλώνεται σε όλη την Κίνα και την πρωτοβουλία «One belt, one Road» (BRI).

Για όσους παρακολουθούν τους δείκτες της κινεζικής οικονομίας σε καθημερινό επίπεδο πιθανότατα δεν αποτελεί έκπληξη το γεγονός ότι η δεύτερη μεγαλύτερη οικονομία του κόσμου έχει αρχίσει να επιβραδύνει τον βηματισμό της.

Μάλιστα, το ΑΕΠ της «χώρας του δράκου» αναμένεται να καταγράψει μείωση για πρώτη φορά στη σύγχρονη ιστορία.

Ωστόσο, για όσους τώρα έχουν αρχίσει να αντιλαμβάνονται τι γίνεται, σας έχουμε άσχημα νέα.

Πριν από την ανακοίνωση των επίσημων στοιχείων για την κινεζική οικονομία, που θα απεικονίζουν την περίοδο από το ξέσπασμα του φονικού κορωνοϊού μέχρι σήμερα, ο επικεφαλής οικονομικός αναλυτής της Nomura για την Κίνα, Ting Lu, σημείωσε τα εξής: «Ο δείκτης PMI των αναδυόμενων βιομηχανιών της Κίνας, που μετρά τη δυναμική των εταιρειών υψηλής τεχνολογίας και σχετίζεται με τον επίσημο δείκτη PMI για τον βιομηχανικό κλάδο, έπεσε στις 29,9 μονάδες, από 50,1 τον προηγούμενο Ιανουάριο (2019). Αυτό είναι αρνητικό ρεκόρ από τον Ιανουάριο του 2014».

Παράλληλα, ο Charlie McElligott, επίσης της Nomura, γράφει: «Αυτή η κατάσταση αποτελεί μια ωμή απεικόνιση των καταστροφικών επιπτώσεων που έχει ο κορωνοϊός στην κινεζική οικονομία».

Πιο συγκεκριμένα, ο Charlie McElligott επισημαίνει: «Ακόμα και αν ενσωματώναμε στις εκτιμήσεις μας τη χρονική περίοδο, με την προσδοκία ότι την επόμενη εβδομάδα θα υπάρξει μια επιχειρηματική ανάταση, εκτιμάμε ότι ο δείκτης PMI για τη βιομηχανία θα πέσει και άλλο τον Φεβρουάριο».

«Πιστεύουμε ότι οι αγορές μπορεί να υποτιμούν το εύρος και τη σημασία αυτής της επιβράδυνσης.

Εξαιτίας της χειρότερης του αναμενομένου επιβράδυνσης, έχουμε αναθεωρήσει επί τα χείρω και τις προβλέψεις μας για το Α’ τρίμηνο.

Περιμένουμε ανάπτυξη γύρω στο 0,3% και το Πεκίνο να χαλαρώσει τη νομισματική πολιτική του τους επόμενους μήνες» αναφέρει ο Ting Lu.

Η Goldman Sachs σε νέο report της προειδοποιεί ότι η επίδραση στην κερδοφορία των εταιριών λόγω του κορωνοϊού είναι σημαντικά υποτιμημένη.

Όπως σημειώνει η Goldman Sachs, οι επενδυτές έχουν, σε μεγάλο βαθμό, την άποψη ότι ο αντίκτυπος από τον κορωνοϊό θα είναι προσωρινός, ελπίζοντας ότι οι επιπτώσεις θα είναι βραχύβιες και ότι το μεγαλύτερο μέρος της αδυναμίας θα πρέπει να αντιστραφεί με μια ισχυρή ανάκαμψη στα επόμενα τρίμηνα.

Αυτή η αντίδραση είναι κατανοητή δεδομένου του «playbook» από άλλα περιστατικά επιδημιών. οι συγκρίσεις πραγματοποιούνται αναπόφευκτα με το SARS το 2003.

Στη συνέχεια, όπως και σε άλλες περιπτώσεις, η αρχική απάντηση ήταν η άνοδος των χρηματιστηριακών αγορών μετοχών και η μείωση των αποδόσεων των ομολόγων.

Η αντίδραση της χρηματιστηριακής αγοράς τυπικά έγινε θετική και πάλι όταν άρχισε να επιβραδύνεται ο ρυθμός των νέων κρουσμάτων.

Στη συνέχεια, οι αποδόσεις των ομολόγων τείνουν να παραμείνουν σε χαμηλότερα επίπεδα για μεγαλύτερο χρονικό διάστημα, προσφέροντας έτσι κάποια στήριξη στις αποτιμήσεις των μετοχών.

Αλλά, σημειώνει η Goldman Sachs, αυτή τη φορά είναι διαφορετική... για πολλούς λόγους.

Πρώτον, η αμείωτη άνοδος των αποδόσεων των χρηματοοικονομικών περιουσιακών στοιχείων με βάση τις υψηλότερες εκτιμήσεις είναι απίθανο να διατηρηθεί μόνο με τα χαμηλότερα επιτόκια.

Κάποια στιγμή αυτές οι χαμηλότερες αποδόσεις των ομολόγων και οι προσδοκίες για τον πληθωρισμό πρέπει να αντικατοπτρίζονται στις χαμηλότερες προοπτικές ανάπτυξης, οι οποίες πιθανόν να είναι μια συνεχής ροή στις μετοχές (οι οποίες διαφορετικά προσφέρουν τουλάχιστον ένα ελκυστικό ρίσκο απόδοσης).

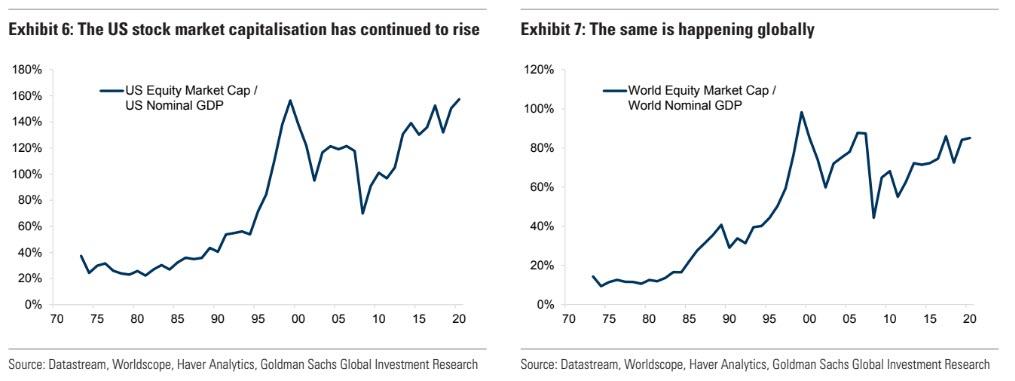

Μολονότι δεν υπάρχει κανένας λόγος να αντανακλάται πλήρως η πορεία της οικονομία των ΗΠΑ στο χρηματιστήριο, είναι εντυπωσιακό το γεγονός ότι, παρά τους φόβους για βραδύτερη ανάπτυξη, η κεφαλαιοποίηση της Wall Street συνεχίζει να αυξάνεται σε σχέση με το μέγεθος της οικονομίας.

Πολλά από αυτά, ιδίως εκτός των ΗΠΑ, σημειώθηκαν παρά τη μικρή αύξηση των κερδών τα τελευταία χρόνια.

Όλα αυτά καθιστούν τα επίπεδα της χρηματιστηριακής αγοράς ευάλωτα είτε στην αύξηση των αποδόσεων των ομολόγων είτε στην πολύ ασθενέστερη ανάπτυξη με την πάροδο του χρόνου.

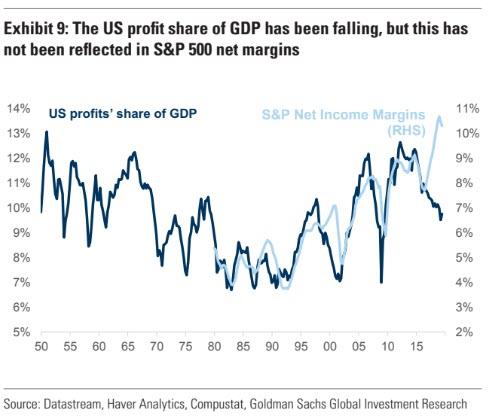

Δεύτερον, σε σχέση με αυτό, η έντονη αύξηση των περιθωρίων κέρδους, η οποία έχει αντισταθμίσει την κατά τα άλλα ασθενέστερη ανάπτυξη, αρχίζει να φαίνεται στον ορίζοντα.

Υπάρχουν κάποιες ενδείξεις, τουλάχιστον στις ανεπτυγμένες οικονομίες, ότι οι υψηλότεροι μισθοί αρχίζουν να επιβραδύνουν τα μερίδια κέρδους του ΑΕΠ αλλά δεν έχουν ακόμη περιορίσει πραγματικά τα καθαρά περιθώρια κέρδους των χρηματιστηριακών αγορών, ιδιαίτερα στις ΗΠΑ όπου η τεχνολογία έχει τόσο μεγάλο βάρος.

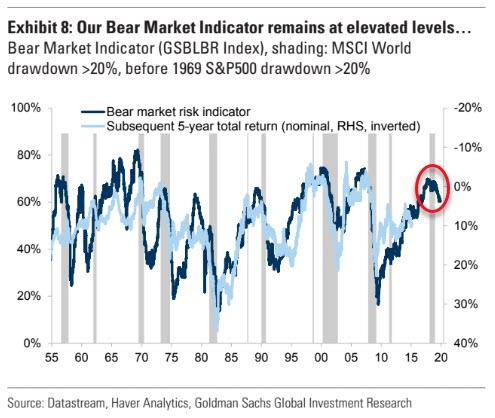

Τέλος, η Goldman Sachs επισημαίνει ότι ενώ ο Δείκτης Bear Market Indicator (GSBLBR Index) υποχώρησε από τα υψηλά επίπεδα που επιτεύχθηκαν στο β΄εξάμηνο του 2018 (εν μέρει ως αποτέλεσμα των χαμηλότερων επιτοκίων, τα απόλυτα επίπεδα παραμένουν υψηλά.

Αυτό τείνει να είναι συνεπές με πολύ χαμηλότερες αθροιστικές αποδόσεις κατά τα επόμενα 5 χρόνια.

Ως εκ τούτου, η Goldman Sachs προειδοποιεί, , ότι ο μεγαλύτερος κίνδυνος είναι ότι ο αντίκτυπος του κορωνοϊού όσον αφορά την εταιρική κερδοφορία έχει υποτιμηθεί στις τρέχουσες αποτιμήσεις των μετοχών, γεγονός που υποδηλώνει ότι ο κίνδυνος διόρθωσης των αγορών είναι αρκετά υψηλός.

Οι πληροφορίες από την εξασθένηση της κινεζικής ζήτησης (ιδίως του τουρισμού) είναι δραματικά πιο σημαντικές για την περιφερειακή και την παγκόσμια οικονομία από ό, τι πριν από μία δεκαετία.

Η κινεζική οικονομία είναι έξι φορές μεγαλύτερη τώρα που ήταν τότε.

Όπως τόνισαν και οι οικονομολόγοι μας, μόνο ο κινέζικος τουρισμός αντιπροσωπεύει σήμερα το 0,4% του παγκόσμιου ΑΕΠ και ο αριθμός των απουσιάζων ημερών εργασίας στην Κίνα θα είναι σχεδόν ισοδύναμος με το σύνολο του αμερικανικού εργατικού δυναμικού, λαμβάνοντας ένα μη προγραμματισμένο διάλειμμα για δύο μήνες.

Λαμβάνοντας υπόψη ότι οι κεντρικές μας προβλέψεις της Goldman Sachs για την αύξηση των κερδών για το 2020 έτος ήταν σχετικά μέτριες, ακόμη και πριν από την εμφάνιση του κορωνοϊού, δεν θα χρειαζόταν πολύ για να μειωθούν τα κέρδη.

Για παράδειγμα, στις κυκλικά εκτεθειμένες ευρωπαϊκές αγορές η Goldman Sachs εκτιμά ότι η μείωση του παγκόσμιου ΑΕΠ κατά 1% (το ΑΕΠ σταθμισμένο από τις πωλήσεις για τα κέρδη θα υποχωρήσει πραγματικά).

Εν τω μεταξύ, ένας αυξανόμενος αριθμός εταιρειών αρχίζει να «προειδοποιεί» σχετικά με τον αντίκτυπο του κορωνοϊού άμεσα ή έμμεσα όσον αφορά για τις αρνητικές επιπτώσεις που θα έχει στον κύκλο εργασιών τους και στην κερδοφορία τους, όπως έκανε η Apple.

Η εκτίμηση για τα κέρδη ανά μετοχή για το 2020 μειώθηκε κατά 0,7% τον προηγούμενο μήνα και κατά 1,2% κατά τους τελευταίους 3 μήνες.

Μέχρι στιγμής όμως το μέγεθος των αναθεωρήσεων είναι κατά προσέγγιση σύμφωνο με την ιστορική τάση. Αυτό συνέβη και στις πιο κυκλικές αγορές όπως η Ευρώπη, όπου η άμεση έκθεση στην Κίνα είναι πολύ υψηλότερη

Οι εταιρίες παραγωγής φυσικών πόρων και οι εταιρείες με μεγάλη μεγάλο τζίρο από την Κίνα (GSSTCHNA) είναι φυσικά ιδιαίτερα ευάλωτες.

Η Moody's αναφέρει σε νέα έκθεσή της ότι η ανάπτυξη του τομέα της τεχνολογίας της Κίνας είναι ευάλωτη από τις συνεχιζόμενες εμπορικές εντάσεις και την επιδημία του κορωνοϊού και ότι η ενδεχόμενη επιβράδυνση του τομέα θα αποτελούσε πρόκληση για την πιστοληπτική αξιολόγηση της Κίνας.

Όπως αναφέρει ο οίκος αξιολόγησης «οι εμπορικές σχέσεις μεταξύ Κίνας και ΗΠΑ παραμένουν τεταμένες παρά την πρόσφατη εμπορική συμφωνία για την πρώτης φάσης, με πιθανές ευρείες και μακρόχρονες συνέπειες για τον τεχνολογικό κλάδο της Κίνας».

Σύμφωνα με τον οίκο αξιολόγησης ο τεχνολογικός κλάδος αποτελεί για την κινεζική κυβέρνηση τα τελευταία χρόνια σημαντικό παράγοντας για τη μελλοντική αύξηση της παραγωγικότητας, ειδικά καθώς ο πληθυσμός σε ηλικία εργασίας αρχίζει να μειώνεται.

Ως εκ τούτου, η επιβράδυνση της ανάπτυξης του κλάδου θα ήταν αρνητική για την πιστοληπτική αξιολόγηση της Κίνας.

Το προηγούμενο ανοιχτό εμπορικό περιβάλλον συνέβαλε στην επιτάχυνση της ωρίμανσης των τεχνολογικών τομέων υψηλού και μεσαίου μεγέθους και οδήγησε σε μεγαλύτερο εγχώριο μερίδιο των προϊόντων αυτών.

Ωστόσο, ο τομέας της τεχνολογίας εξακολουθεί να εξαρτάται από τις εισαγωγές σε ορισμένους βασικούς τομείς, αφήνοντάς τον ευάλωτο σε περιορισμούς που επέβαλαν άλλες χώρες στις εξαγωγές τεχνολογίας προς την Κίνα.

Ομοίως, οι δασμοί που επιβάλλουν ορισμένες χώρες έχουν τη δυνατότητα να βλάψουν τα κέρδη των τοπικών κινεζικών εταιρειών τεχνολογίας, αυξάνοντας το κόστος και μειώνοντας τα κέρδη των εξαγωγών, με το τελευταίο να αντιπροσωπεύει ποσοστό 30% -40% των εσόδων σε ορισμένους τομείς.

Η προκύπτουσα μείωση της κερδοφορίας θα επιφέρει προβλήματα στην ικανότητά τους να επενδύουν και να καινοτομούν και, με την πάροδο του χρόνου, θα εξασθενίσει την ικανότητα της Κίνας να αναβαθμίσει την αλυσίδα αξίας της βιομηχανικής παραγωγής.

Οι κίνδυνοι αυτοί αντισταθμίζονται κάπως από την τεράστια εγχώρια αγορά της Κίνας και τη ζήτηση από άλλες αναδυόμενες οικονομίες, οι οποίες παρουσιάζουν εναλλακτικές ευκαιρίες ανάπτυξης.

Ωστόσο, αυτές οι ευκαιρίες θα χρειαστούν χρόνο για να πραγματοποιηθούν.

Η Κίνα αποδιοργανώνεται, η οικονομία καταρρέει ο κορωνοϊός έχει προκαλέσει μεγάλη ζημία αναφέρουν Goldman Sachs και UBS.

Στην προσπάθεια να διαμορφωθεί μια αντικειμενική εικόνα για το τι συμβαίνει στην πράξη στην περίφημη αδιαφανή Κίνα, η οικονομία της οποίας επλήγη από την επιδημία του κορωναιού, ορισμένοι «εναλλακτικοί» οικονομικοί δείκτες, όπως μετρήσεις σε πραγματικό χρόνο της ρύπανσης του αέρα (δείχνει την βιομηχανική παραγωγή), τα επίπεδα άνθρακα (υποδηλώνει χρήση ηλεκτρικής ενέργειας στην παραγωγή) και τα επίπεδα κυκλοφοριακής συμφόρησης (υποδηλώνει κινητικότητα στο εμπόριο), δείχνουν ότι η κινεζική οικονομία έχει καταρρεύσει.

Το συμπέρασμα που εξάγεται μετά από την εξέταση ορισμένων στοιχείων είναι ότι υπάρχει μεγάλη πιθανότητα το ΑΕΠ της Κίνας να καταρρεύσει επειδή δεν υπάρχει καμία οικονομική δραστηριότητα.

Ξεκινάμε με τις υποδομές της Κίνας και τις επενδύσεις παγίων περιουσιακών στοιχείων, οι οποίες μέχρι πρόσφατα αντιπροσώπευαν το μεγαλύτερο μέρος του κινεζικού ΑΕΠ.

Σύμφωνα με την Goldman Sachs η ζήτηση στην Κίνα έχει μειωθεί σημαντικά κατά -66%.

Η UBS ανέπτυξε ένα πλήθος δεικτών σε πραγματικό χρόνο της Κίνας (China Daily Activity Tracker) για να αξιολογήσει την πορεία και τις επιπτώσεις στην κινεζική οικονομία.

Σε αυτόν περιλαμβάνονται

-ο μέσος ημερήσιος δείκτης συμφόρησης των μεταφορών για 100 πόλεις,

-καθημερινή κατανάλωση άνθρακα 6 μεγάλων ανεξάρτητων σταθμών ηλεκτροπαραγωγής (ΟΠΠ) •

-καθημερινές πωλήσεις ακινήτων σε 30 μεγάλες πόλεις.

-ημερήσιος όγκος επιβατών και

Δυστυχώς, οι δείκτες της UBS δείχνουν ότι οι δραστηριότητες της Κίνας παραμένουν χε πολύ χαμηλότερα επίπεδα από τη στιγμή που ξέσπασε ο κορωνοϊός.

Ακολουθούν μερικές από τις βασικές παρατηρήσεις της ελβετικής τράπεζας:

Κατανάλωση άνθρακα και πωλήσεις ακινήτων

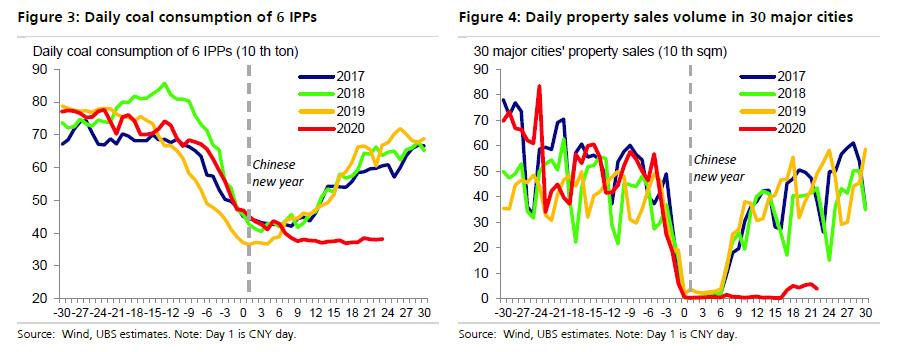

Η ημερήσια κατανάλωση άνθρακα ήταν μόνο το 60% του μέσου επιπέδου της κατά την ίδια περίοδο το 2017-2019 (Εικ. 3).

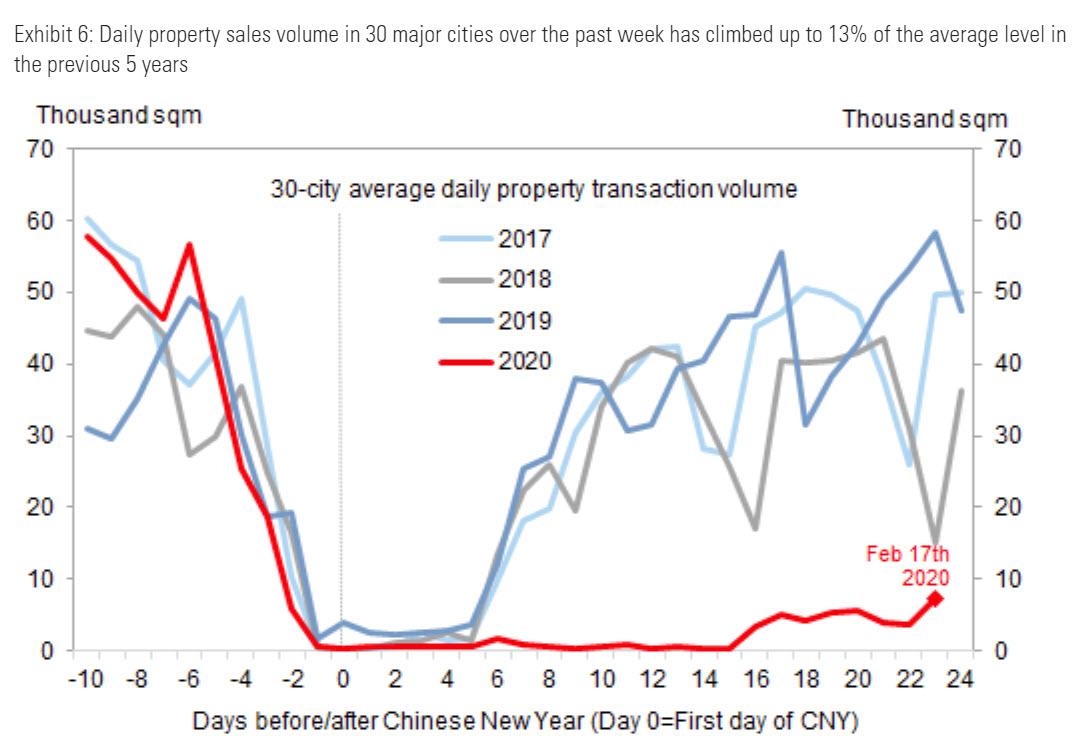

Ο ημερήσιος όγκος πωλήσεων ακινήτων 30 μεγάλων πόλεων είναι σήμερα μόνο περίπου 10% του μέσου όρου 2017-2019, αλλά ήδη από μια εβδομάδα νωρίτερα (Εικ. 4).

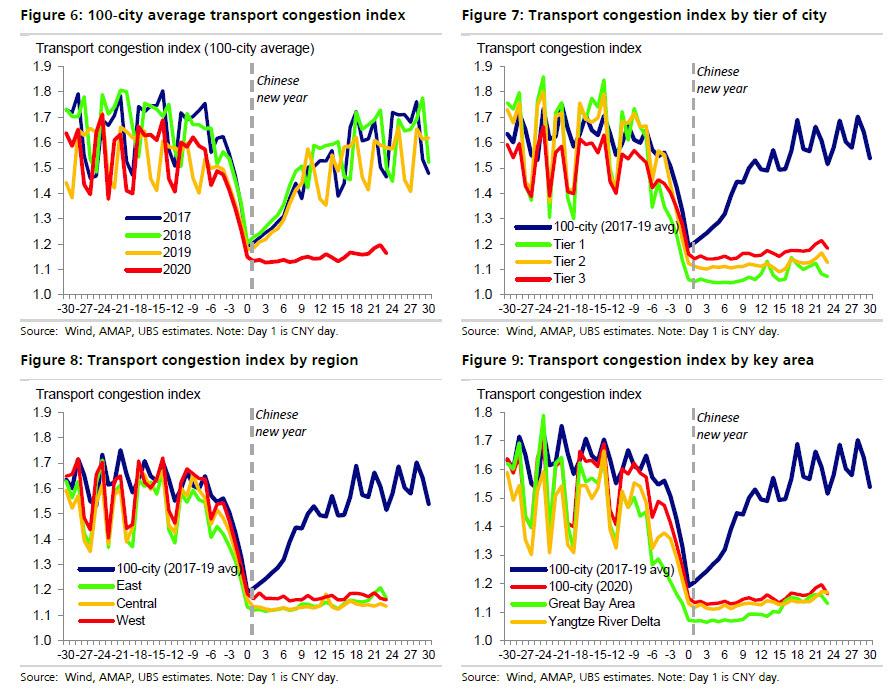

Δείκτης συμφόρησης συγκοινωνιών: Ο δείκτης μετράται ως πραγματικός χρόνος μεταφοράς σε σχέση με τον θεωρητικό χρόνο σε ταχύτητες ελεύθερης ροής.

Ο μέσος δείκτης κυκλοφοριακής συμφόρησης των 100 πόλεων είναι χαμηλότερος από 1,2, πολύ χαμηλότερος από περίπου 1,6 για την ίδια περίοδο του 2017-2019.

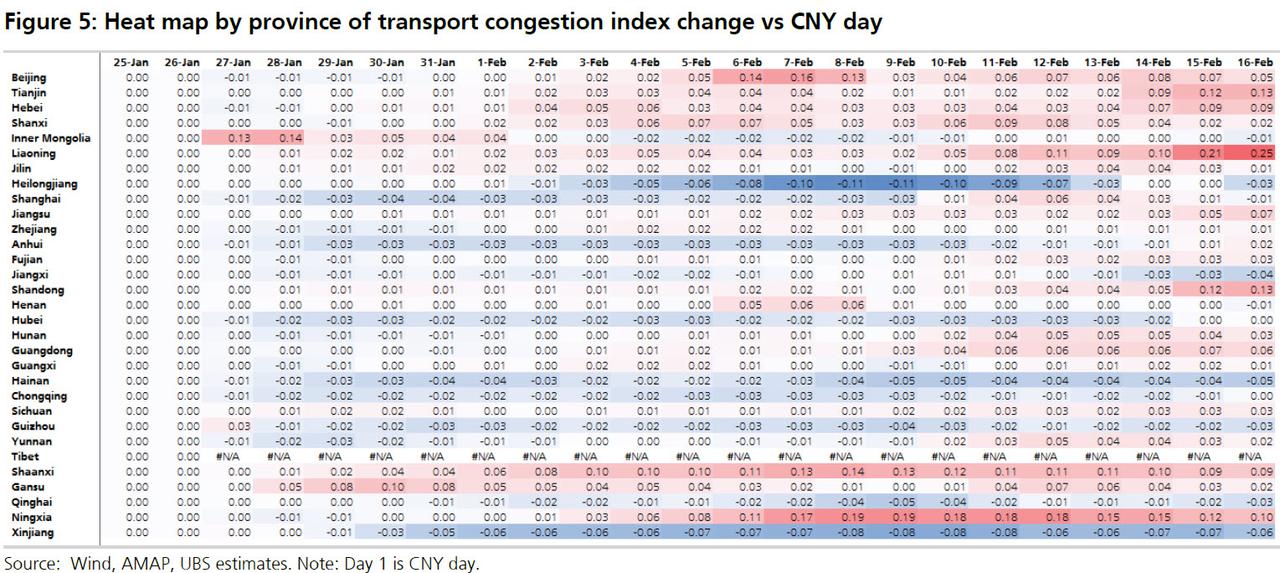

H UBS δημιούργησε επίσης έναν Χάρτη Θερμότητας ανά επαρχία στο Σχήμα 5 για να δείξει την αλλαγή δείκτη κάθε επαρχίας σε σύγκριση με το προηγούμενο χαμηλό στις 25-26 Ιανουαρίου (ημέρα CNY).

Όπως θα περίμενε κανείς, δεν υπήρξε ουσιαστικά ανάκαμψη για τη μεγάλη πλειοψηφία των πόλεων.

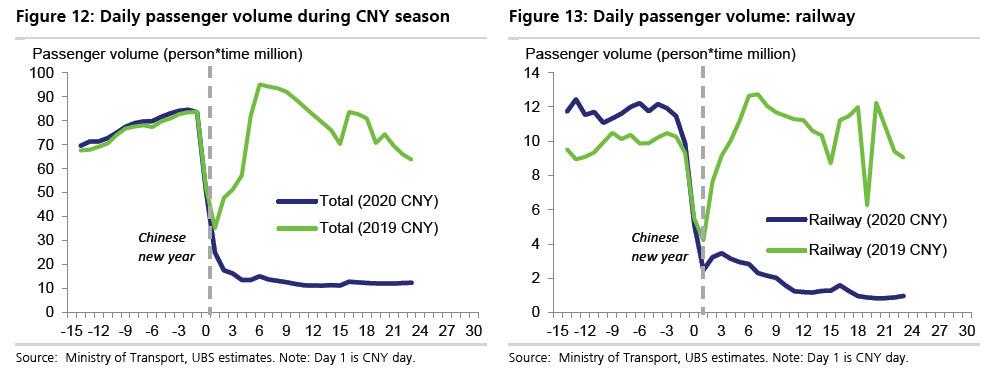

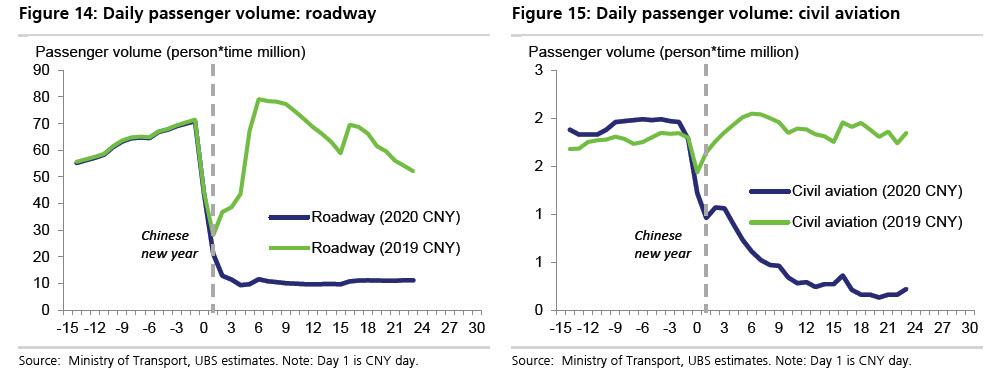

Όγκος επιβατών: Ο τελευταίος ημερήσιος όγκος επιβατών είναι μόλις 19% από αυτόν της ίδιας περιόδου κατά τη διάρκεια της ταξιδιωτικής περιόδου του CNY το 2019 (Εικ. 12).

Συνολικά, ο συνολικός αριθμός επιβατών που μεταφέρθηκαν ήταν περίπου 18%, ή 82% χαμηλότερα, από τα επίπεδα του 2019!

Ο συσσωρευμένος όγκος επιβατών από την ημέρα του CNY είναι 308mn άτομο.

Ενώ η πτώση οφείλεται εν μέρει σε ακυρωμένα ταξίδια, ένα μεγάλο μέρος είναι πιθανό να οφείλεται σε καθυστερημένες επιστροφές εργαζομένων που τελικά θα επανέλθουν τις ερχόμενες εβδομάδες, υποθέτοντας φυσικά ότι η Κίνα καταφέρνει να συγκρατήσει τον κορωνοϊό και ότι ο πληθυσμός πιστεύει στην κομμουνιστική κυβέρνηση.

Στη συνέχεια μεταβαίνουμε σε έναν παρόμοιο χάρτη καθημερινής δραστηριότητας, αυτή τη φορά από τη Goldman, η οποία επιβεβαίωσε την τρομακτική παράλυση που βρίσκεται στην οικονομία της Κίνας:

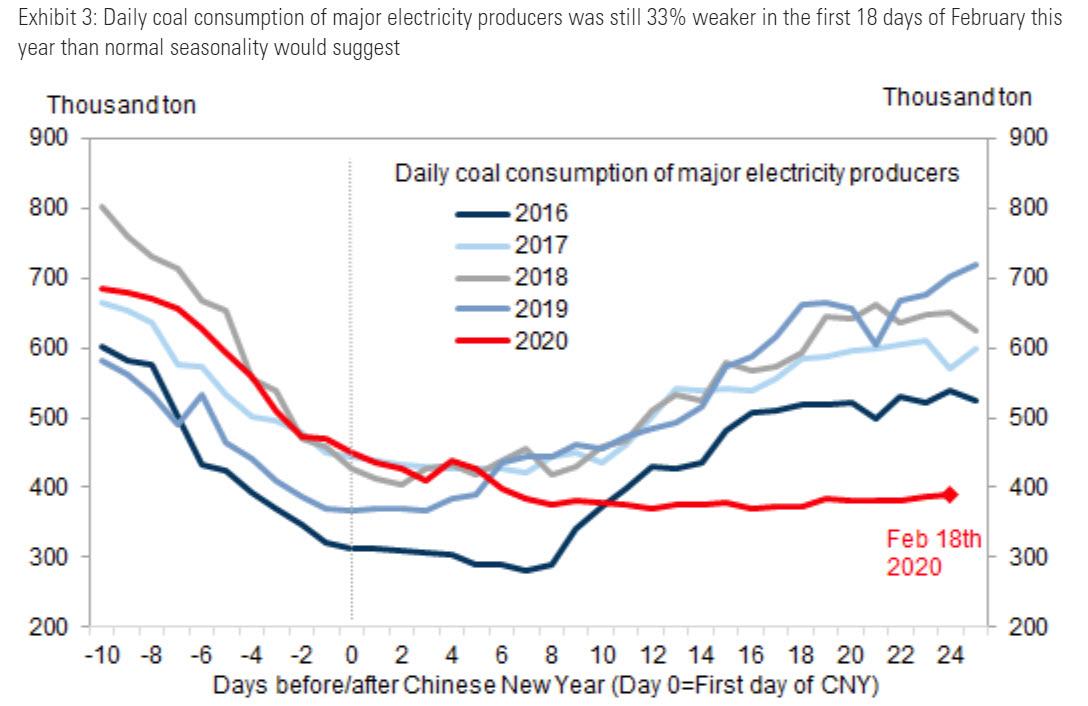

Η καθημερινή κατανάλωση άνθρακα των μεγάλων παραγωγών ηλεκτρικής ενέργειας ήταν ακόμη 33% ασθενέστερη στις πρώτες 18 ημέρες του Φεβρουαρίου του τρέχοντος έτους από ότι η συνήθης εποχικότητα.

Περιττό να πούμε ότι δεν μπορεί κανείς να ισχυριστεί ότι υπάρχει ακόμη και μια μακρινή δυνατότητα επιστροφής στο φυσιολογικό, εάν η παραγωγή ηλεκτρικής ενέργειας (και η ζήτηση) είναι σχεδόν το ήμισυ σε σύγκριση με εκείνη που ήταν πέρυσι αυτή τη φορά.

Η αγορά ακινήτων παραμένει στην «κατάψυξη».

Όπως σημειώνει η Goldman Sachs, ο όγκος των καθημερινών πωλήσεων ακινήτων σε 30 μεγάλες πόλεις την περασμένη εβδομάδα έχει ανέλθει στο 13% του μέσου επιπέδου κατά τα προηγούμενα 5 χρόνια.

Ήταν καλύτερη από το 0% που ήταν για μεγάλο μέρος της προηγούμενης εβδομάδας.

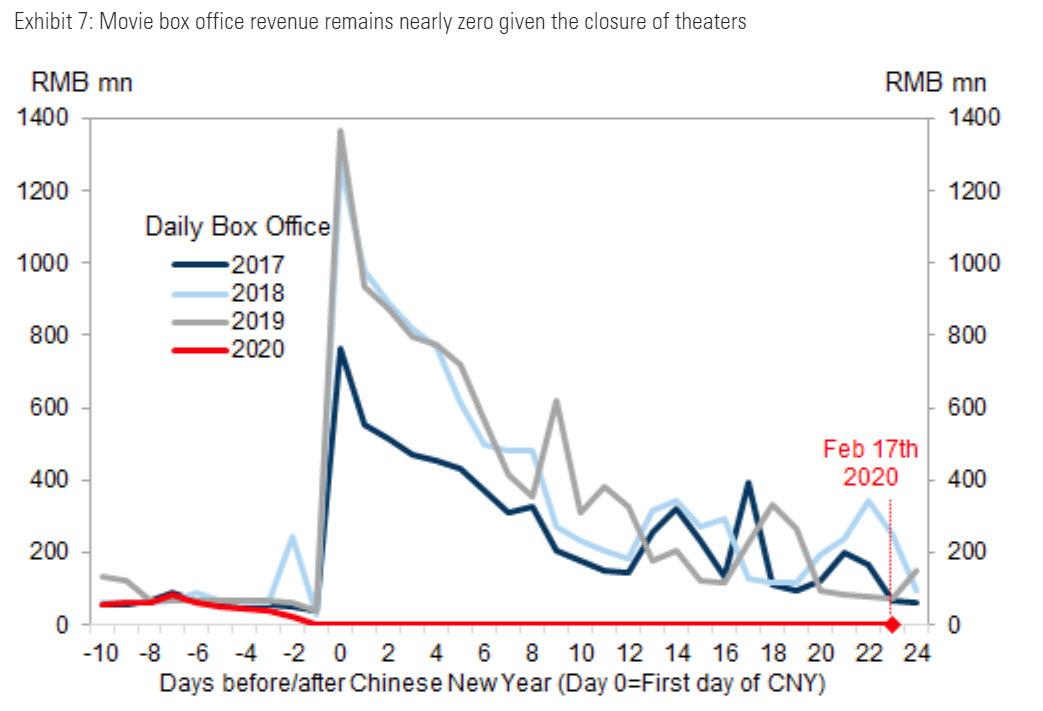

Τελευταίο αλλά εξίσου σημαντικό, παρότι δεν έρχεται έκπληξη, τα έσοδα από το box office έχουν παραμείνει αμετάβλητα τις τελευταίες τρεις εβδομάδες και παραμένουν παγωμένα στο μηδέν.

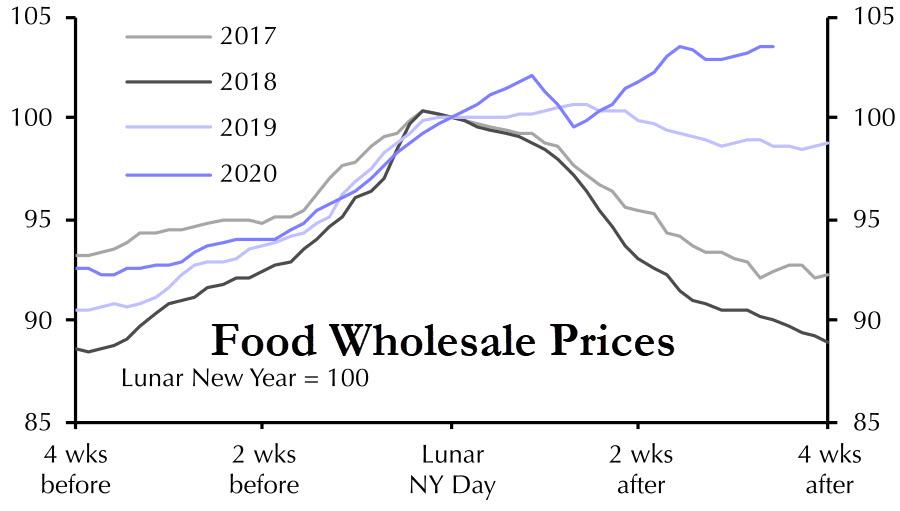

Και, όπως σημειώσαμε προηγουμένως, μπορεί κανείς να υποστηρίξει ότι ο πιο δυσοίωνος χάρτης δεν είναι αυτό που έχει καταψυχθεί στην Κίνα αυτή τη στιγμή - το οποίο είναι σχεδόν τα πάντα - αλλά αυτό που αυξάνεται.

Χάρη στην Capital Economics γνωρίζουμε τι είναι: οι τιμές των τροφίμων.

Όπως προειδοποιούν αρκετοί αναλυτές, μια «παράλυτη» οικονομία, με 750 εκατομμύρια ανθρώπους σε κάποια μορφή καραντίνας, όπου οι άνθρωποι γίνονται όλο και πιο θυμωμένοι απέναντι στην κυβέρνηση και το Κομμουνιστικό Κόμμα, όπου αμέτρητοι εργαζόμενοι σύντομα θα απολυθούν καθώς τα κεφάλαια των εταιριών εξαντλούνται, περισσότερες εταιρείες σύντομα θα χρεοκοπήσουν λόγω έλλειψης συνεχιζόμενης λειτουργικής δραστηριότητας και όπου η τιμή των τροφίμων αυξάνεται, καθιστά τον πιο ασταθές συνδυασμό εφικτό, ο οποίος αν δεν συνελήφθη σύντομα θα μπορούσε να οδηγήσει σε μια πολύ βίαιη κοινωνική αναταραχή.

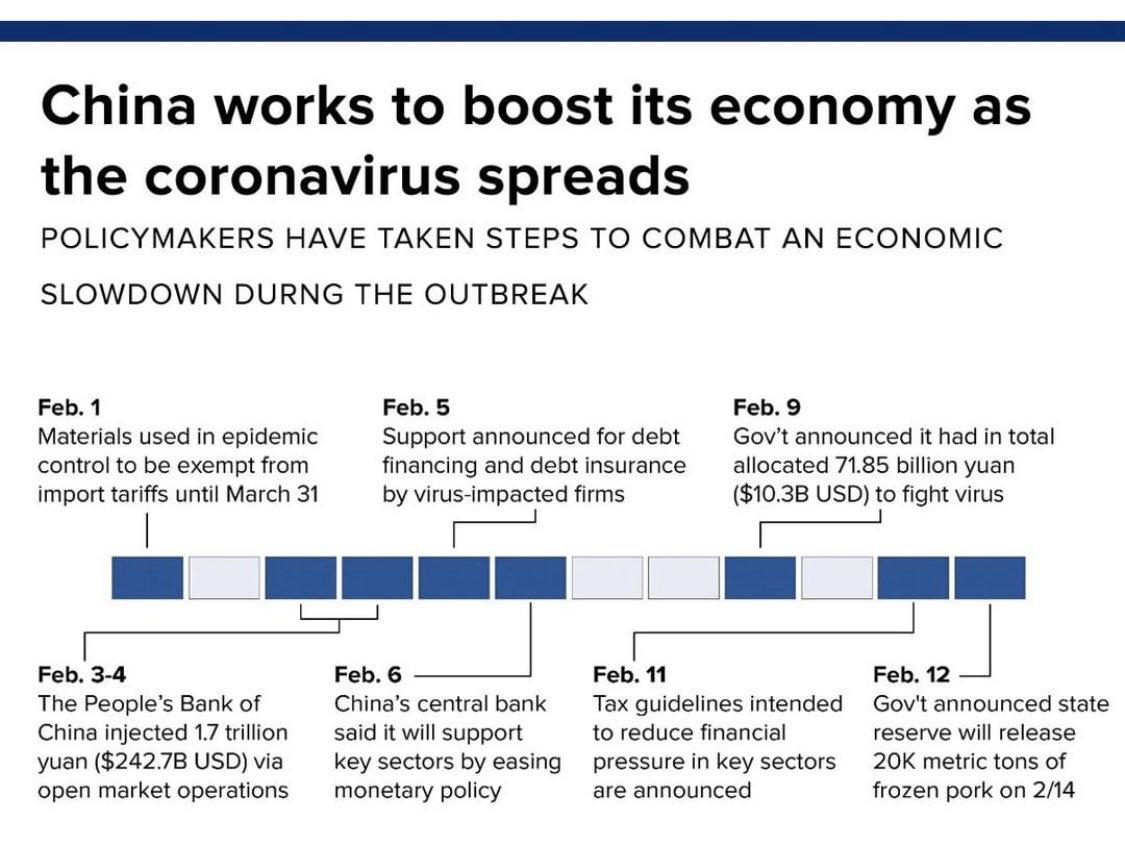

Η Κίνα θα προσπαθήσει να διατηρήσει άφθονη τη ρευστότητα στην αγορά, καθώς συνεχίσει να δίνει μάχη με τις οικονομικές επιπτώσεις του κορωνοϊού, όπως επισημαίνει αναλυτής της BlackRock.

«Νομίζω ότι από την άποψη των μέτρων, δεν νομίζω ότι τα έχουμε δει όλα» δήλωσε ο Neeraj Seth μιλώντας στο CNBC.

Ωστόσο, παραμένουν τα ερωτήματα σχετικά με το πως θα ρέει η πίστωση στο σύστημα.

Σύμφωνα με τον Seth, η πίστωση -μέχρι στιγμής- αφορά μικρές και μεσαίες επιχειρήσεις που έχουν δεχθεί το μεγαλύτερο πλήγμα.

«Πολλά από αυτά τα εργοστάσια έχουν κλείσει για περισσότερο από ένα μήνα, και πιθανότατα η παραγωγή τους θα παραμείνει πολύ χαμηλή για τους επόμενους ένα με δύο μήνες» επισημαίνει ο ίδιος.

Επιπλέον, ο Seth επεσήμανε να δώσει περισσότερη δημοσιονομική ώθηση.

«Αναμένουμε να δούμε κάποιο συνδυασμό της νομισματικής και της δημοσιονομικής πολιτικής για τη στήριξη της οικονομίας.

Σε κάποιο βαθμό, η δημοσιονομική ώθηση αναμένεται να είναι μια συνάρτηση του πτωτικού κινδύνου, που εξακολουθεί να είναι αβέβαιος σε κάποιο βαθμό, δεδομένου ότι είμαστε ακόμα στη μέση του ιού» δήλωσε ο Seth.

Ερωτηθείς για το πιθανό μέγεθος των δημοσιονομικών μέτρων που θα μπορούσε να λάβει η Κίνα, ο ίδιος επεσήμανε ότι θα είναι περισσότερο μετρημένα σε σύγκριση με τις δαπάνες που έγιναν μετά την παγκόσμια χρηματοπιστωτική κρίση του 2008.

Σήμερα, το μέγεθος της κινεζικής οικονομίας είναι πιο μεγάλο απ' ό,τι ήταν τότε, ενώ το συνολικό χρέος στο σύστημα έχει αυξηθεί σημαντική.

«Αυτό σημαίνει ότι το κόσμος εξυπηρέτησης του χρέους θα είναι πολύ υψηλότερο ως ποσοστό επί του ΑΕΠ» τόνισε ο Seth.

Ο κορωνοϊός θα μπορούσε να κοστίσει την παγκόσμια οικονομία 1,1 τρισεκατομμύριο δολάρια, αν μετεξελιχθεί σε πανδημία, υποστηρίζουν αναλυτές της Oxford Economics.

Όπως γράφει o Guardian, η συμβουλευτική εταιρεία ανέφερε, ότι το μοντέλο της για την παγκόσμια οικονομία δείχνει ότι ο ιός έχει ήδη αρχίσει να έχει «ανασταλτικό αντίκτυπο» καθώς το φαινόμενο της διάχυσης των συνεπειών με το κλείσιμο των επιχειρήσεων και εργοστασίων εντός Κίνας, φέρνει κλείσιμο εταιριών και εργοστασίων εκτός Κίνας, ιδιαίτερα σε γειτονικά κράτη, επειδή δεν μπορούν να προμηθευτούν υλικά και εξαρτήματα.

Oι αναλυτές της Oxford Economics προβλέπουν ότι η ανάπτυξη της κινεζικής οικονομίας θα επιβραδυνθεί από το 6% πέρυσι στο 5,4% το 2020.

Αλλά αν ο ιός εξαπλωθεί και σε περισσότερες χώρες της Ασίας, το παγκόσμιο ΑΕΠ μπορεί να υποχωρήσει κατά 400 δισεκ. δολάρια ή 0,5%.

Αν ο ιός εξαπλωθεί και πέρα από την Ασία και μετατραπεί σε παγκόσμια πανδημία, το παγκόσμιο ΑΕΠ μπορεί να συρρικνωθεί κατά 1,3% ή 1,1 τρισεκ. δολάρια.

«Τα σενάρια μας δείχνουν, ότι το παγκόσμιο ΑΕΠ θα μειωθει ως αποτέλεσμα της πτώσης της κατανάλωσης, των μετακινήσεων και του τουρισμού, συνέπειες που δεν θα αφήσουν ανεπηρέαστες τις χρηματοπιστωτικές αγορές και τις επενδύσεις», υποστηρίζουν οι αναλυτές.

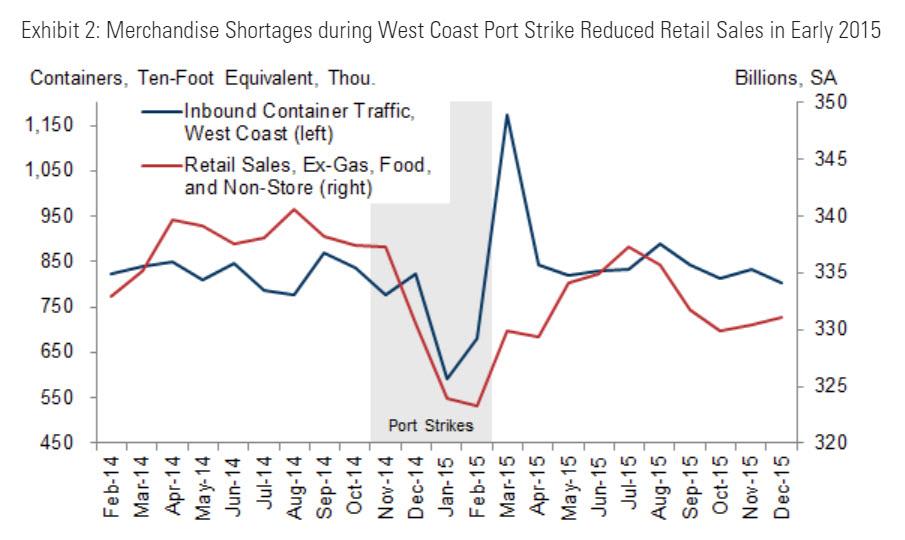

Goldman Sachs: Ποιες αλυσίδες εφοδιασμού κινδυνεύουν περισσότερο λόγω του κορωνοϊού - Η απάντηση σε ένα γράφημα

Σε μια έκθεση που αναφέρεται στον αντίκτυπο της παύσης παραγωγής των κινεζικών εργοστασίων στον αμερικανικό καταναλωτή, η Goldman Sachs εξετάζει αρχικά το ιστορικό προηγούμενο και διαπιστώνει ότι εμφανίστηκε κάπως παρόμοιο σοκ το χειμώνα 2014-2015, λόγω μια τετράμηνης εργασιακή διαφοράς που οδήγησε σε απεργιακές κινητοποιήσεις και επηρέασε τους λιμένες της δυτικής ακτής των ΗΠΑ, κάτι που αποτυπώθηκε και επηρέασε ουσιαστικά τις καταναλωτικές δαπάνες κατά το πρώτο τρίμηνο του 2015 (αν και ο χιονισμένος καιρός ήταν επίσης ένας παράγοντας).

Αυτό φαίνεται στο παρακάτω διάγραμμα.

Πράγματι, στη μπεζ βίβλο της Fed τον Μάρτιο του 2015 αναφέρεται ότι οι καταναλωτικές δαπάνες στο Σαν Φρανσίσκο θα ήταν ισχυρότερες «αν δεν υπήρχαν καθυστερήσεις στην παραλαβή εμπορευμάτων που προκάλεσαν οι εργασιακές κινητοποιήσεις στα λιμάνια της δυτικής ακτής».

Εκτιμώντας αυτό το ιστορικό μοντέλο, η Goldman Sachs επισημαίνει ότι «οι μεγάλοι χρόνοι παράδοσης προϊόντων στις ΗΠΑ (γενικά 1 μήνας ή περισσότερο δια θαλάσσης) υποδηλώνουν ότι οι επιπτώσεις στην εφοδιαστική αλυσίδα από το έλλειμμά παραγωγής στην Κίνα, ενδέχεται να μην υλοποιηθούν πλήρως μέχρι τα επόμενα τρίμηνα - ή η υποκατάσταση των εισαγωγών από άλλες κομητείες θα μπορούσε να αντισταθμίσει ορισμένες από τις επιπτώσεις.

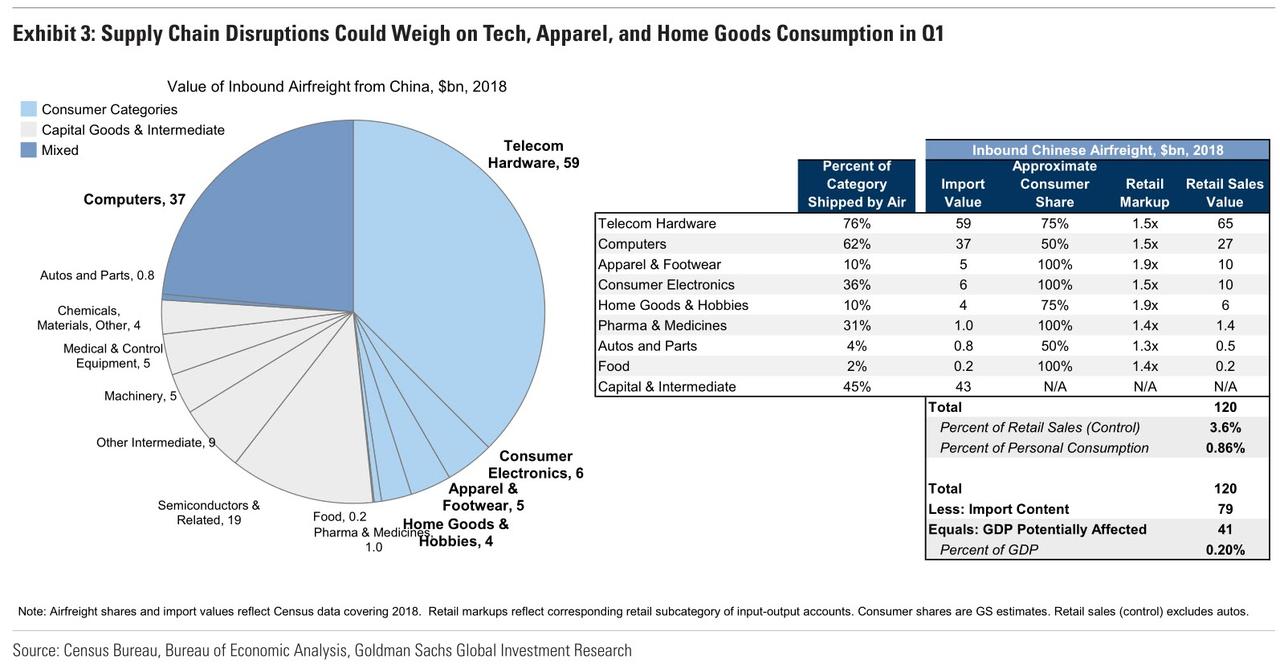

Ωστόσο, η Goldman Sachs εκτιμά ότι σχεδόν το ένα τρίτο των κινεζικών προϊόντων φτάνουν στις ΗΠΑ αεροπορικώς (κατά αξία, περιλαμβανομένου του 75% του υλικού τηλεπικοινωνιών), με τα εν λόγω αγαθά να αντιπροσωπεύουν το 3,6% των λιανικών πωλήσεων στις ΗΠΑ και λίγο κάτω από το 1% της συνολικής αξίας των καταναλωτικών δαπανών.

Η σύνθεση αυτών των προϊόντων (και η χονδρική τους αξία) παρουσιάζονται στην αριστερή πλευρά του παρακάτω διαγράμματος και αντιπροσωπεύουν τον κλάδο που είναι πιθανότερο να επηρεαστεί, καθώς η παραγωγική δυναμική της Κίνας παραμένει παραλυμένη λόγω του κορωνοϊού.

Δεν είναι έκπληξη το γεγονός ότι οι εισαγωγές που γίνονται αεροπορικώς αφορούν προϊόντα υψηλής αξίας, ελαφρού βάρους, όπως τα smartphones, οι φορητοί υπολογιστές και τα ηλεκτρονικά είδη ευρείας κατανάλωσης, που αποτελούν μια τέλεια καταιγίδα για μια εταιρεία όπως η Apple η οποία εξαρτάται και από τις τρεις αυτές κατηγορίες προϊόντων.

Επιπλέον, ένα σημαντικό μερίδιο ενδυμάτων και υποδημάτων (10%) έρχονται επίσης από την Κίνα με αεροπλάνο.

Συνοψίζοντας, οι κλάδοι κινδυνεύουν περισσότερο από τη συνεχιζόμενη κρίση στα κινεζικά εργοστάσια:

Η Goldman σημειώνει ότι αν οι αεροπορικές μεταφορές από την ηπειρωτική Κίνα μειώσουν κατά 50% το Φεβρουάριο και επιστρέψουν στο φυσιολογικό τον Μάρτιο, οι πωλήσεις που έχουν διαγραφεί θα μπορούσαν να μειώσουν τα μηνιαία στοιχεία για τις λιανικές πωλήσεις κατά 1,8%.

Υποθέτοντας ότι μόνο τα μισά από αυτά τα δολάρια δαπανώνται για την αγορά άλλων αγαθών και υπηρεσιών, οι δαπάνες λιανικών πωλήσεων τον Φεβρουάριο θα υποχωρήσουν κατά 0,9%, μειώνοντας την αύξηση της κατανάλωσης του πρώτου τριμήνου κατά 0,3%.

Τα καλά νέα, μέχρι τώρα τουλάχιστον, είναι ότι ουσιαστικά καμία εταιρεία δεν είχε αποκαλύψει άμεσες δυσμενείς επιπτώσεις λόγω της αναταραχής των κινεζικών αλυσίδων εφοδιασμού, δημιουργώντας ελπίδες ότι οι περισσότερες, εάν όχι όλες, έχουν βρει υποκατάστατες εναλλακτικές αλυσίδες εφοδιασμού για να αντισταθμίσουν την κινεζική κρίση.

www.bankingnews.gr

Αν και ο κορωνοϊός έχει δημιουργήσει αβεβαιότητα, η UBS εκτιμά σε ανάλυσή της πως ότι η κατεύθυνση της πολιτικής, του εμπορίου και της οικονομίας υποστηρίζουν τις χρηματιστηριακές αγορές.

Η Deutsche Bank σε report της που προσδιορίζει την επίδραση της μετάδοσης στον υπόλοιπο κόσμο, επικεντρώνοντας κυρίως στη ζήτηση και τις επιπτώσεις άλλες χώρες.

Η Goldman Sachs σε νέο report της προειδοποιεί ότι η επίδραση στην κερδοφορία των εταιριών λόγω του κορωνοϊού είναι σημαντικά υποτιμημένη.

Όπως σημειώνει οι επενδυτές έχουν, σε μεγάλο βαθμό, την άποψη ότι ο αντίκτυπος από τον κορωνοϊό θα είναι προσωρινός, ελπίζοντας ότι οι επιπτώσεις θα είναι βραχύβιες και ότι το μεγαλύτερο μέρος της αδυναμίας θα πρέπει να αντιστραφεί με μια ισχυρή ανάκαμψη στα επόμενα τρίμηνα.

Η Moody's αναφέρει σε νέα έκθεσή της ότι η ανάπτυξη του τομέα της τεχνολογίας της Κίνας είναι ευάλωτη από τις συνεχιζόμενες εμπορικές εντάσεις και την επιδημία του κορωνοϊού και ότι η ενδεχόμενη επιβράδυνση του τομέα θα αποτελούσε πρόκληση για την πιστοληπτική αξιολόγηση της Κίνας.

Η Deutsche Bank σε report της με τίτλο δημοσίευσαν την Πέμπτη σημείωμα με τίτλο «The impact of the coronavirus: A supply-chain analysis» (Ο αντίκτυπος του κορωνοϊού: μια ανάλυση της εφοδιαστικής αλυσίδας» που προσδιορίζει την επίδραση της μετάδοσης στον υπόλοιπο κόσμο, επικεντρώνοντας κυρίως στη ζήτηση και τις επιπτώσεις άλλες χώρες.

Η Deutsche Bank δημιούργησε έναν «δείκτη εξάρτησης», για να υπολογίσει το πόσο πόση κάθε χώρα εξαρτάται από την Κίνα για την προμήθεια συγκεκριμένων εισαγόμενων αγαθών.

Όσο περισσότερο εξαρτάται μια χώρα από την Κίνα, τόσο πιο δύσκολο θα είναι για τις επιχειρήσεις να βρουν εναλλακτικούς πόρους κατά τη διάρκεια μιας περιόδου διακοπής της αλυσίδας εφοδιασμού.

Η μεγαλύτερη έκπληξη από την έκθεση είναι ότι, εκπληκτικά, η Ευρωπαϊκή Ένωση είναι λιγότερο εκτεθειμένη σε σοκ στην αλυσίδα εφοδιασμού της Κίνας από τις ΗΠΑ, τον Καναδά, την Ιαπωνία και όλες τις μεγάλες ασιατικές χώρες (δηλαδή Ινδία, Νότια Κορέα, Ινδονησία, Μαλαισία , Βιετνάμ).

Διαπιστώθηκε ότι κατά το πρώτο κύμα διαταραχών της αλυσίδας εφοδιασμού «οι χώρες της ζώνης του ευρώ εξαρτώνται κάπως λιγότερο από την Κίνα για ενδιάμεσες εισροές από άλλες μεγάλες οικονομίες στον υπόλοιπο κόσμο».

Οι χώρες της ζώνης του ευρώ έχουν γενικά δείκτη εξάρτησης κάτω από το σημείο αναφοράς, γεγονός που υποδηλώνει ότι οι χώρες της ζώνης του ευρώ δεν έχουν άμεση εξάρτηση από τις κινεζικές εισαγωγές ενδιάμεσων εισροών (Σχήμα 2).

Αλλά δεδομένου ότι η Κίνα είναι έντονα ενσωματωμένη στην παγκόσμια οικονομία, και ένα σοκ της αλυσίδας εφοδιασμού θα γινόταν αντιληπτό σε ολόκληρο τον κόσμο.

Ο δεύτερος γύρος διαταραχών θα είχε ως αποτέλεσμα στη μείωση του παγκόσμιου εμπορίου γεγονός που θα επηρέαζε την ευρωπαϊκή οικονομία.

Οι ΗΠΑ, η Ιαπωνία, ο Καναδάς και όλες οι μείζονες ασιατικές χώρες θα αισθανόταν άμεσο σοκ από την πτώση της παραγωγικής δραστηριότητας της Κίνας.

Εδώ είναι ένα γράφημα που χαρτογραφεί τις χώρες με τη χαμηλότερη εξάρτηση και την υψηλότερη εξάρτηση από τη διαταραχή στην οικονομία της Κίνας.

Συνοψίζοντας, η Ευρωπαϊκή Ένωση μπορεί να αποφύγει τις διαταραχές από τις κρίσεις της αλυσίδας εφοδιασμού της Κίνας στον πρώτο γύρο, αλλά τελικά θα επηρεαστεί καθώς η παγκόσμια ανάπτυξη θα μειωθεί αναπόφευκτα.

Όσον αφορά τις ΗΠΑ και την Ιαπωνία, τον Καναδά και όλες τις μεγάλες ασιατικές χώρες, οι διαταραχές θα είναι σχεδόν άμεσες και σοβαρές, με περιορισμένες ευκαιρίες για τις εταιρείες να βρουν εναλλακτικούς πόρους.

«Πρώτα απ 'όλα, η ανάλυσή δεν λαμβάνει υπόψη τη μη-γραμμικότητα της παραγωγικής διαδικασίας, με άλλα λόγια, δεν καταγράφει τις συνέπειες από τη διακοπή της παραγωγής για ένα συγκεκριμένο προϊόν.

Το βρίσκουν κάπως ευκολότερο να αντικαταστήσει ένα κινεζικό προϊόν με ένα άλλο, αλλά δεν υπάρχει καμία εγγύηση ότι αυτό θα συμβεί».

Δεύτερον, ενώ τα αποτελέσματά μας υποδεικνύουν ότι ο άμεσος αντίκτυπος από την μείωση των εξαγωγών της Κίνας θα μπορούσε να είναι μικρότερος για τη ζώνη του ευρώ απ 'ό, τι για άλλες περιοχές του κόσμου, η ζώνη του ευρώ θα μπορούσε να επηρεαστεί σοβαρά από δευτερογενείς επιδράσεις.

Στην Κίνα, η παραγωγή σε άλλες μεγάλες οικονομίες θα μπορούσε να επιβραδυνθεί λόγω διαταραχών στην αλυσίδα εφοδιασμού, κάτι που δεν θα μπορούσε να προκαλέσει έλλειψη ζήτησης για εξαγωγές της ζώνης του ευρώ, αλλά θα μπορούσε επίσης να επηρεάσει την εισαγωγή ενδιάμεσων εισροών στην ευρωζώνη από αυτές τις άλλες χώρες (δευτερογενείς επιδράσεις), με άλλα λόγια, η Κίνα έχει καταστεί σημαντικός παράγοντας στην παγκόσμια αλυσίδα εφοδιασμού και τα προβλήματα παραγωγής/ζήτησης στην Κίνα διαδίδονται παγκοσμίως μέσω άμεσων και έμμεσων καναλιών εφοδιασμού.

Η Deutsche Bank εκτιμά πως οι διακοπές της αλυσίδας εφοδιασμού πρώην Κίνα θα μπορούσαν να γίνουν πιο διαδεδομένες τις επόμενες εβδομάδες.

Το λάθος του Παγκόσμιου Οργανισμού Υγείας (ΠΟΥ), των κυβερνήσεων και των παγκόσμιων εμπορικών οργανώσεων να ελαχιστοποιήσουν τον οικονομικό αντίκτυπο (προστασία των χρηματιστηριακών αγορών) του κορωνοϊού ήταν να επιτρέψουν τις πτήσεις, τις επιχειρήσεις και το εμπόριο να παραμείνουν ανοικτές στην Κίνα.

Αυτό επέτρεψε στον κορωνοϊό να αρχίσει να εξαπλώνεται σε όλη την Κίνα και την πρωτοβουλία «One belt, one Road» (BRI).

Για όσους παρακολουθούν τους δείκτες της κινεζικής οικονομίας σε καθημερινό επίπεδο πιθανότατα δεν αποτελεί έκπληξη το γεγονός ότι η δεύτερη μεγαλύτερη οικονομία του κόσμου έχει αρχίσει να επιβραδύνει τον βηματισμό της.

Μάλιστα, το ΑΕΠ της «χώρας του δράκου» αναμένεται να καταγράψει μείωση για πρώτη φορά στη σύγχρονη ιστορία.

Ωστόσο, για όσους τώρα έχουν αρχίσει να αντιλαμβάνονται τι γίνεται, σας έχουμε άσχημα νέα.

Πριν από την ανακοίνωση των επίσημων στοιχείων για την κινεζική οικονομία, που θα απεικονίζουν την περίοδο από το ξέσπασμα του φονικού κορωνοϊού μέχρι σήμερα, ο επικεφαλής οικονομικός αναλυτής της Nomura για την Κίνα, Ting Lu, σημείωσε τα εξής: «Ο δείκτης PMI των αναδυόμενων βιομηχανιών της Κίνας, που μετρά τη δυναμική των εταιρειών υψηλής τεχνολογίας και σχετίζεται με τον επίσημο δείκτη PMI για τον βιομηχανικό κλάδο, έπεσε στις 29,9 μονάδες, από 50,1 τον προηγούμενο Ιανουάριο (2019). Αυτό είναι αρνητικό ρεκόρ από τον Ιανουάριο του 2014».

Παράλληλα, ο Charlie McElligott, επίσης της Nomura, γράφει: «Αυτή η κατάσταση αποτελεί μια ωμή απεικόνιση των καταστροφικών επιπτώσεων που έχει ο κορωνοϊός στην κινεζική οικονομία».

Πιο συγκεκριμένα, ο Charlie McElligott επισημαίνει: «Ακόμα και αν ενσωματώναμε στις εκτιμήσεις μας τη χρονική περίοδο, με την προσδοκία ότι την επόμενη εβδομάδα θα υπάρξει μια επιχειρηματική ανάταση, εκτιμάμε ότι ο δείκτης PMI για τη βιομηχανία θα πέσει και άλλο τον Φεβρουάριο».

«Πιστεύουμε ότι οι αγορές μπορεί να υποτιμούν το εύρος και τη σημασία αυτής της επιβράδυνσης.

Εξαιτίας της χειρότερης του αναμενομένου επιβράδυνσης, έχουμε αναθεωρήσει επί τα χείρω και τις προβλέψεις μας για το Α’ τρίμηνο.

Περιμένουμε ανάπτυξη γύρω στο 0,3% και το Πεκίνο να χαλαρώσει τη νομισματική πολιτική του τους επόμενους μήνες» αναφέρει ο Ting Lu.

Η Goldman Sachs σε νέο report της προειδοποιεί ότι η επίδραση στην κερδοφορία των εταιριών λόγω του κορωνοϊού είναι σημαντικά υποτιμημένη.

Όπως σημειώνει η Goldman Sachs, οι επενδυτές έχουν, σε μεγάλο βαθμό, την άποψη ότι ο αντίκτυπος από τον κορωνοϊό θα είναι προσωρινός, ελπίζοντας ότι οι επιπτώσεις θα είναι βραχύβιες και ότι το μεγαλύτερο μέρος της αδυναμίας θα πρέπει να αντιστραφεί με μια ισχυρή ανάκαμψη στα επόμενα τρίμηνα.

Αυτή η αντίδραση είναι κατανοητή δεδομένου του «playbook» από άλλα περιστατικά επιδημιών. οι συγκρίσεις πραγματοποιούνται αναπόφευκτα με το SARS το 2003.

Στη συνέχεια, όπως και σε άλλες περιπτώσεις, η αρχική απάντηση ήταν η άνοδος των χρηματιστηριακών αγορών μετοχών και η μείωση των αποδόσεων των ομολόγων.

Η αντίδραση της χρηματιστηριακής αγοράς τυπικά έγινε θετική και πάλι όταν άρχισε να επιβραδύνεται ο ρυθμός των νέων κρουσμάτων.

Στη συνέχεια, οι αποδόσεις των ομολόγων τείνουν να παραμείνουν σε χαμηλότερα επίπεδα για μεγαλύτερο χρονικό διάστημα, προσφέροντας έτσι κάποια στήριξη στις αποτιμήσεις των μετοχών.

Αλλά, σημειώνει η Goldman Sachs, αυτή τη φορά είναι διαφορετική... για πολλούς λόγους.

Πρώτον, η αμείωτη άνοδος των αποδόσεων των χρηματοοικονομικών περιουσιακών στοιχείων με βάση τις υψηλότερες εκτιμήσεις είναι απίθανο να διατηρηθεί μόνο με τα χαμηλότερα επιτόκια.

Κάποια στιγμή αυτές οι χαμηλότερες αποδόσεις των ομολόγων και οι προσδοκίες για τον πληθωρισμό πρέπει να αντικατοπτρίζονται στις χαμηλότερες προοπτικές ανάπτυξης, οι οποίες πιθανόν να είναι μια συνεχής ροή στις μετοχές (οι οποίες διαφορετικά προσφέρουν τουλάχιστον ένα ελκυστικό ρίσκο απόδοσης).

Μολονότι δεν υπάρχει κανένας λόγος να αντανακλάται πλήρως η πορεία της οικονομία των ΗΠΑ στο χρηματιστήριο, είναι εντυπωσιακό το γεγονός ότι, παρά τους φόβους για βραδύτερη ανάπτυξη, η κεφαλαιοποίηση της Wall Street συνεχίζει να αυξάνεται σε σχέση με το μέγεθος της οικονομίας.

Πολλά από αυτά, ιδίως εκτός των ΗΠΑ, σημειώθηκαν παρά τη μικρή αύξηση των κερδών τα τελευταία χρόνια.

Όλα αυτά καθιστούν τα επίπεδα της χρηματιστηριακής αγοράς ευάλωτα είτε στην αύξηση των αποδόσεων των ομολόγων είτε στην πολύ ασθενέστερη ανάπτυξη με την πάροδο του χρόνου.

Δεύτερον, σε σχέση με αυτό, η έντονη αύξηση των περιθωρίων κέρδους, η οποία έχει αντισταθμίσει την κατά τα άλλα ασθενέστερη ανάπτυξη, αρχίζει να φαίνεται στον ορίζοντα.

Υπάρχουν κάποιες ενδείξεις, τουλάχιστον στις ανεπτυγμένες οικονομίες, ότι οι υψηλότεροι μισθοί αρχίζουν να επιβραδύνουν τα μερίδια κέρδους του ΑΕΠ αλλά δεν έχουν ακόμη περιορίσει πραγματικά τα καθαρά περιθώρια κέρδους των χρηματιστηριακών αγορών, ιδιαίτερα στις ΗΠΑ όπου η τεχνολογία έχει τόσο μεγάλο βάρος.

Τέλος, η Goldman Sachs επισημαίνει ότι ενώ ο Δείκτης Bear Market Indicator (GSBLBR Index) υποχώρησε από τα υψηλά επίπεδα που επιτεύχθηκαν στο β΄εξάμηνο του 2018 (εν μέρει ως αποτέλεσμα των χαμηλότερων επιτοκίων, τα απόλυτα επίπεδα παραμένουν υψηλά.

Αυτό τείνει να είναι συνεπές με πολύ χαμηλότερες αθροιστικές αποδόσεις κατά τα επόμενα 5 χρόνια.

Ως εκ τούτου, η Goldman Sachs προειδοποιεί, , ότι ο μεγαλύτερος κίνδυνος είναι ότι ο αντίκτυπος του κορωνοϊού όσον αφορά την εταιρική κερδοφορία έχει υποτιμηθεί στις τρέχουσες αποτιμήσεις των μετοχών, γεγονός που υποδηλώνει ότι ο κίνδυνος διόρθωσης των αγορών είναι αρκετά υψηλός.

Οι πληροφορίες από την εξασθένηση της κινεζικής ζήτησης (ιδίως του τουρισμού) είναι δραματικά πιο σημαντικές για την περιφερειακή και την παγκόσμια οικονομία από ό, τι πριν από μία δεκαετία.

Η κινεζική οικονομία είναι έξι φορές μεγαλύτερη τώρα που ήταν τότε.

Όπως τόνισαν και οι οικονομολόγοι μας, μόνο ο κινέζικος τουρισμός αντιπροσωπεύει σήμερα το 0,4% του παγκόσμιου ΑΕΠ και ο αριθμός των απουσιάζων ημερών εργασίας στην Κίνα θα είναι σχεδόν ισοδύναμος με το σύνολο του αμερικανικού εργατικού δυναμικού, λαμβάνοντας ένα μη προγραμματισμένο διάλειμμα για δύο μήνες.

Λαμβάνοντας υπόψη ότι οι κεντρικές μας προβλέψεις της Goldman Sachs για την αύξηση των κερδών για το 2020 έτος ήταν σχετικά μέτριες, ακόμη και πριν από την εμφάνιση του κορωνοϊού, δεν θα χρειαζόταν πολύ για να μειωθούν τα κέρδη.

Για παράδειγμα, στις κυκλικά εκτεθειμένες ευρωπαϊκές αγορές η Goldman Sachs εκτιμά ότι η μείωση του παγκόσμιου ΑΕΠ κατά 1% (το ΑΕΠ σταθμισμένο από τις πωλήσεις για τα κέρδη θα υποχωρήσει πραγματικά).

Εν τω μεταξύ, ένας αυξανόμενος αριθμός εταιρειών αρχίζει να «προειδοποιεί» σχετικά με τον αντίκτυπο του κορωνοϊού άμεσα ή έμμεσα όσον αφορά για τις αρνητικές επιπτώσεις που θα έχει στον κύκλο εργασιών τους και στην κερδοφορία τους, όπως έκανε η Apple.

Η εκτίμηση για τα κέρδη ανά μετοχή για το 2020 μειώθηκε κατά 0,7% τον προηγούμενο μήνα και κατά 1,2% κατά τους τελευταίους 3 μήνες.

Μέχρι στιγμής όμως το μέγεθος των αναθεωρήσεων είναι κατά προσέγγιση σύμφωνο με την ιστορική τάση. Αυτό συνέβη και στις πιο κυκλικές αγορές όπως η Ευρώπη, όπου η άμεση έκθεση στην Κίνα είναι πολύ υψηλότερη

Οι εταιρίες παραγωγής φυσικών πόρων και οι εταιρείες με μεγάλη μεγάλο τζίρο από την Κίνα (GSSTCHNA) είναι φυσικά ιδιαίτερα ευάλωτες.

Η Moody's αναφέρει σε νέα έκθεσή της ότι η ανάπτυξη του τομέα της τεχνολογίας της Κίνας είναι ευάλωτη από τις συνεχιζόμενες εμπορικές εντάσεις και την επιδημία του κορωνοϊού και ότι η ενδεχόμενη επιβράδυνση του τομέα θα αποτελούσε πρόκληση για την πιστοληπτική αξιολόγηση της Κίνας.

Όπως αναφέρει ο οίκος αξιολόγησης «οι εμπορικές σχέσεις μεταξύ Κίνας και ΗΠΑ παραμένουν τεταμένες παρά την πρόσφατη εμπορική συμφωνία για την πρώτης φάσης, με πιθανές ευρείες και μακρόχρονες συνέπειες για τον τεχνολογικό κλάδο της Κίνας».

Σύμφωνα με τον οίκο αξιολόγησης ο τεχνολογικός κλάδος αποτελεί για την κινεζική κυβέρνηση τα τελευταία χρόνια σημαντικό παράγοντας για τη μελλοντική αύξηση της παραγωγικότητας, ειδικά καθώς ο πληθυσμός σε ηλικία εργασίας αρχίζει να μειώνεται.

Ως εκ τούτου, η επιβράδυνση της ανάπτυξης του κλάδου θα ήταν αρνητική για την πιστοληπτική αξιολόγηση της Κίνας.

Το προηγούμενο ανοιχτό εμπορικό περιβάλλον συνέβαλε στην επιτάχυνση της ωρίμανσης των τεχνολογικών τομέων υψηλού και μεσαίου μεγέθους και οδήγησε σε μεγαλύτερο εγχώριο μερίδιο των προϊόντων αυτών.

Ωστόσο, ο τομέας της τεχνολογίας εξακολουθεί να εξαρτάται από τις εισαγωγές σε ορισμένους βασικούς τομείς, αφήνοντάς τον ευάλωτο σε περιορισμούς που επέβαλαν άλλες χώρες στις εξαγωγές τεχνολογίας προς την Κίνα.

Ομοίως, οι δασμοί που επιβάλλουν ορισμένες χώρες έχουν τη δυνατότητα να βλάψουν τα κέρδη των τοπικών κινεζικών εταιρειών τεχνολογίας, αυξάνοντας το κόστος και μειώνοντας τα κέρδη των εξαγωγών, με το τελευταίο να αντιπροσωπεύει ποσοστό 30% -40% των εσόδων σε ορισμένους τομείς.

Η προκύπτουσα μείωση της κερδοφορίας θα επιφέρει προβλήματα στην ικανότητά τους να επενδύουν και να καινοτομούν και, με την πάροδο του χρόνου, θα εξασθενίσει την ικανότητα της Κίνας να αναβαθμίσει την αλυσίδα αξίας της βιομηχανικής παραγωγής.

Οι κίνδυνοι αυτοί αντισταθμίζονται κάπως από την τεράστια εγχώρια αγορά της Κίνας και τη ζήτηση από άλλες αναδυόμενες οικονομίες, οι οποίες παρουσιάζουν εναλλακτικές ευκαιρίες ανάπτυξης.

Ωστόσο, αυτές οι ευκαιρίες θα χρειαστούν χρόνο για να πραγματοποιηθούν.

Η Κίνα αποδιοργανώνεται, η οικονομία καταρρέει ο κορωνοϊός έχει προκαλέσει μεγάλη ζημία αναφέρουν Goldman Sachs και UBS.

Στην προσπάθεια να διαμορφωθεί μια αντικειμενική εικόνα για το τι συμβαίνει στην πράξη στην περίφημη αδιαφανή Κίνα, η οικονομία της οποίας επλήγη από την επιδημία του κορωναιού, ορισμένοι «εναλλακτικοί» οικονομικοί δείκτες, όπως μετρήσεις σε πραγματικό χρόνο της ρύπανσης του αέρα (δείχνει την βιομηχανική παραγωγή), τα επίπεδα άνθρακα (υποδηλώνει χρήση ηλεκτρικής ενέργειας στην παραγωγή) και τα επίπεδα κυκλοφοριακής συμφόρησης (υποδηλώνει κινητικότητα στο εμπόριο), δείχνουν ότι η κινεζική οικονομία έχει καταρρεύσει.

Το συμπέρασμα που εξάγεται μετά από την εξέταση ορισμένων στοιχείων είναι ότι υπάρχει μεγάλη πιθανότητα το ΑΕΠ της Κίνας να καταρρεύσει επειδή δεν υπάρχει καμία οικονομική δραστηριότητα.

Ξεκινάμε με τις υποδομές της Κίνας και τις επενδύσεις παγίων περιουσιακών στοιχείων, οι οποίες μέχρι πρόσφατα αντιπροσώπευαν το μεγαλύτερο μέρος του κινεζικού ΑΕΠ.

Σύμφωνα με την Goldman Sachs η ζήτηση στην Κίνα έχει μειωθεί σημαντικά κατά -66%.

Η UBS ανέπτυξε ένα πλήθος δεικτών σε πραγματικό χρόνο της Κίνας (China Daily Activity Tracker) για να αξιολογήσει την πορεία και τις επιπτώσεις στην κινεζική οικονομία.

Σε αυτόν περιλαμβάνονται

-ο μέσος ημερήσιος δείκτης συμφόρησης των μεταφορών για 100 πόλεις,

-καθημερινή κατανάλωση άνθρακα 6 μεγάλων ανεξάρτητων σταθμών ηλεκτροπαραγωγής (ΟΠΠ) •

-καθημερινές πωλήσεις ακινήτων σε 30 μεγάλες πόλεις.

-ημερήσιος όγκος επιβατών και

Δυστυχώς, οι δείκτες της UBS δείχνουν ότι οι δραστηριότητες της Κίνας παραμένουν χε πολύ χαμηλότερα επίπεδα από τη στιγμή που ξέσπασε ο κορωνοϊός.

Ακολουθούν μερικές από τις βασικές παρατηρήσεις της ελβετικής τράπεζας:

Κατανάλωση άνθρακα και πωλήσεις ακινήτων

Η ημερήσια κατανάλωση άνθρακα ήταν μόνο το 60% του μέσου επιπέδου της κατά την ίδια περίοδο το 2017-2019 (Εικ. 3).

Ο ημερήσιος όγκος πωλήσεων ακινήτων 30 μεγάλων πόλεων είναι σήμερα μόνο περίπου 10% του μέσου όρου 2017-2019, αλλά ήδη από μια εβδομάδα νωρίτερα (Εικ. 4).

Δείκτης συμφόρησης συγκοινωνιών: Ο δείκτης μετράται ως πραγματικός χρόνος μεταφοράς σε σχέση με τον θεωρητικό χρόνο σε ταχύτητες ελεύθερης ροής.

Ο μέσος δείκτης κυκλοφοριακής συμφόρησης των 100 πόλεων είναι χαμηλότερος από 1,2, πολύ χαμηλότερος από περίπου 1,6 για την ίδια περίοδο του 2017-2019.

H UBS δημιούργησε επίσης έναν Χάρτη Θερμότητας ανά επαρχία στο Σχήμα 5 για να δείξει την αλλαγή δείκτη κάθε επαρχίας σε σύγκριση με το προηγούμενο χαμηλό στις 25-26 Ιανουαρίου (ημέρα CNY).

Όπως θα περίμενε κανείς, δεν υπήρξε ουσιαστικά ανάκαμψη για τη μεγάλη πλειοψηφία των πόλεων.

Όγκος επιβατών: Ο τελευταίος ημερήσιος όγκος επιβατών είναι μόλις 19% από αυτόν της ίδιας περιόδου κατά τη διάρκεια της ταξιδιωτικής περιόδου του CNY το 2019 (Εικ. 12).

Συνολικά, ο συνολικός αριθμός επιβατών που μεταφέρθηκαν ήταν περίπου 18%, ή 82% χαμηλότερα, από τα επίπεδα του 2019!

Ο συσσωρευμένος όγκος επιβατών από την ημέρα του CNY είναι 308mn άτομο.

Ενώ η πτώση οφείλεται εν μέρει σε ακυρωμένα ταξίδια, ένα μεγάλο μέρος είναι πιθανό να οφείλεται σε καθυστερημένες επιστροφές εργαζομένων που τελικά θα επανέλθουν τις ερχόμενες εβδομάδες, υποθέτοντας φυσικά ότι η Κίνα καταφέρνει να συγκρατήσει τον κορωνοϊό και ότι ο πληθυσμός πιστεύει στην κομμουνιστική κυβέρνηση.

Στη συνέχεια μεταβαίνουμε σε έναν παρόμοιο χάρτη καθημερινής δραστηριότητας, αυτή τη φορά από τη Goldman, η οποία επιβεβαίωσε την τρομακτική παράλυση που βρίσκεται στην οικονομία της Κίνας:

Η καθημερινή κατανάλωση άνθρακα των μεγάλων παραγωγών ηλεκτρικής ενέργειας ήταν ακόμη 33% ασθενέστερη στις πρώτες 18 ημέρες του Φεβρουαρίου του τρέχοντος έτους από ότι η συνήθης εποχικότητα.

Περιττό να πούμε ότι δεν μπορεί κανείς να ισχυριστεί ότι υπάρχει ακόμη και μια μακρινή δυνατότητα επιστροφής στο φυσιολογικό, εάν η παραγωγή ηλεκτρικής ενέργειας (και η ζήτηση) είναι σχεδόν το ήμισυ σε σύγκριση με εκείνη που ήταν πέρυσι αυτή τη φορά.

Η αγορά ακινήτων παραμένει στην «κατάψυξη».

Όπως σημειώνει η Goldman Sachs, ο όγκος των καθημερινών πωλήσεων ακινήτων σε 30 μεγάλες πόλεις την περασμένη εβδομάδα έχει ανέλθει στο 13% του μέσου επιπέδου κατά τα προηγούμενα 5 χρόνια.

Ήταν καλύτερη από το 0% που ήταν για μεγάλο μέρος της προηγούμενης εβδομάδας.

Τελευταίο αλλά εξίσου σημαντικό, παρότι δεν έρχεται έκπληξη, τα έσοδα από το box office έχουν παραμείνει αμετάβλητα τις τελευταίες τρεις εβδομάδες και παραμένουν παγωμένα στο μηδέν.

Και, όπως σημειώσαμε προηγουμένως, μπορεί κανείς να υποστηρίξει ότι ο πιο δυσοίωνος χάρτης δεν είναι αυτό που έχει καταψυχθεί στην Κίνα αυτή τη στιγμή - το οποίο είναι σχεδόν τα πάντα - αλλά αυτό που αυξάνεται.

Χάρη στην Capital Economics γνωρίζουμε τι είναι: οι τιμές των τροφίμων.

Όπως προειδοποιούν αρκετοί αναλυτές, μια «παράλυτη» οικονομία, με 750 εκατομμύρια ανθρώπους σε κάποια μορφή καραντίνας, όπου οι άνθρωποι γίνονται όλο και πιο θυμωμένοι απέναντι στην κυβέρνηση και το Κομμουνιστικό Κόμμα, όπου αμέτρητοι εργαζόμενοι σύντομα θα απολυθούν καθώς τα κεφάλαια των εταιριών εξαντλούνται, περισσότερες εταιρείες σύντομα θα χρεοκοπήσουν λόγω έλλειψης συνεχιζόμενης λειτουργικής δραστηριότητας και όπου η τιμή των τροφίμων αυξάνεται, καθιστά τον πιο ασταθές συνδυασμό εφικτό, ο οποίος αν δεν συνελήφθη σύντομα θα μπορούσε να οδηγήσει σε μια πολύ βίαιη κοινωνική αναταραχή.

Η Κίνα θα προσπαθήσει να διατηρήσει άφθονη τη ρευστότητα στην αγορά, καθώς συνεχίσει να δίνει μάχη με τις οικονομικές επιπτώσεις του κορωνοϊού, όπως επισημαίνει αναλυτής της BlackRock.

«Νομίζω ότι από την άποψη των μέτρων, δεν νομίζω ότι τα έχουμε δει όλα» δήλωσε ο Neeraj Seth μιλώντας στο CNBC.

Ωστόσο, παραμένουν τα ερωτήματα σχετικά με το πως θα ρέει η πίστωση στο σύστημα.

Σύμφωνα με τον Seth, η πίστωση -μέχρι στιγμής- αφορά μικρές και μεσαίες επιχειρήσεις που έχουν δεχθεί το μεγαλύτερο πλήγμα.

«Πολλά από αυτά τα εργοστάσια έχουν κλείσει για περισσότερο από ένα μήνα, και πιθανότατα η παραγωγή τους θα παραμείνει πολύ χαμηλή για τους επόμενους ένα με δύο μήνες» επισημαίνει ο ίδιος.

Επιπλέον, ο Seth επεσήμανε να δώσει περισσότερη δημοσιονομική ώθηση.

«Αναμένουμε να δούμε κάποιο συνδυασμό της νομισματικής και της δημοσιονομικής πολιτικής για τη στήριξη της οικονομίας.

Σε κάποιο βαθμό, η δημοσιονομική ώθηση αναμένεται να είναι μια συνάρτηση του πτωτικού κινδύνου, που εξακολουθεί να είναι αβέβαιος σε κάποιο βαθμό, δεδομένου ότι είμαστε ακόμα στη μέση του ιού» δήλωσε ο Seth.

Ερωτηθείς για το πιθανό μέγεθος των δημοσιονομικών μέτρων που θα μπορούσε να λάβει η Κίνα, ο ίδιος επεσήμανε ότι θα είναι περισσότερο μετρημένα σε σύγκριση με τις δαπάνες που έγιναν μετά την παγκόσμια χρηματοπιστωτική κρίση του 2008.

Σήμερα, το μέγεθος της κινεζικής οικονομίας είναι πιο μεγάλο απ' ό,τι ήταν τότε, ενώ το συνολικό χρέος στο σύστημα έχει αυξηθεί σημαντική.

«Αυτό σημαίνει ότι το κόσμος εξυπηρέτησης του χρέους θα είναι πολύ υψηλότερο ως ποσοστό επί του ΑΕΠ» τόνισε ο Seth.

Όπως γράφει o Guardian, η συμβουλευτική εταιρεία ανέφερε, ότι το μοντέλο της για την παγκόσμια οικονομία δείχνει ότι ο ιός έχει ήδη αρχίσει να έχει «ανασταλτικό αντίκτυπο» καθώς το φαινόμενο της διάχυσης των συνεπειών με το κλείσιμο των επιχειρήσεων και εργοστασίων εντός Κίνας, φέρνει κλείσιμο εταιριών και εργοστασίων εκτός Κίνας, ιδιαίτερα σε γειτονικά κράτη, επειδή δεν μπορούν να προμηθευτούν υλικά και εξαρτήματα.

Oι αναλυτές της Oxford Economics προβλέπουν ότι η ανάπτυξη της κινεζικής οικονομίας θα επιβραδυνθεί από το 6% πέρυσι στο 5,4% το 2020.

Αλλά αν ο ιός εξαπλωθεί και σε περισσότερες χώρες της Ασίας, το παγκόσμιο ΑΕΠ μπορεί να υποχωρήσει κατά 400 δισεκ. δολάρια ή 0,5%.

Αν ο ιός εξαπλωθεί και πέρα από την Ασία και μετατραπεί σε παγκόσμια πανδημία, το παγκόσμιο ΑΕΠ μπορεί να συρρικνωθεί κατά 1,3% ή 1,1 τρισεκ. δολάρια.

«Τα σενάρια μας δείχνουν, ότι το παγκόσμιο ΑΕΠ θα μειωθει ως αποτέλεσμα της πτώσης της κατανάλωσης, των μετακινήσεων και του τουρισμού, συνέπειες που δεν θα αφήσουν ανεπηρέαστες τις χρηματοπιστωτικές αγορές και τις επενδύσεις», υποστηρίζουν οι αναλυτές.

Goldman Sachs: Ποιες αλυσίδες εφοδιασμού κινδυνεύουν περισσότερο λόγω του κορωνοϊού - Η απάντηση σε ένα γράφημα

Σε μια έκθεση που αναφέρεται στον αντίκτυπο της παύσης παραγωγής των κινεζικών εργοστασίων στον αμερικανικό καταναλωτή, η Goldman Sachs εξετάζει αρχικά το ιστορικό προηγούμενο και διαπιστώνει ότι εμφανίστηκε κάπως παρόμοιο σοκ το χειμώνα 2014-2015, λόγω μια τετράμηνης εργασιακή διαφοράς που οδήγησε σε απεργιακές κινητοποιήσεις και επηρέασε τους λιμένες της δυτικής ακτής των ΗΠΑ, κάτι που αποτυπώθηκε και επηρέασε ουσιαστικά τις καταναλωτικές δαπάνες κατά το πρώτο τρίμηνο του 2015 (αν και ο χιονισμένος καιρός ήταν επίσης ένας παράγοντας).

Αυτό φαίνεται στο παρακάτω διάγραμμα.

Πράγματι, στη μπεζ βίβλο της Fed τον Μάρτιο του 2015 αναφέρεται ότι οι καταναλωτικές δαπάνες στο Σαν Φρανσίσκο θα ήταν ισχυρότερες «αν δεν υπήρχαν καθυστερήσεις στην παραλαβή εμπορευμάτων που προκάλεσαν οι εργασιακές κινητοποιήσεις στα λιμάνια της δυτικής ακτής».

Εκτιμώντας αυτό το ιστορικό μοντέλο, η Goldman Sachs επισημαίνει ότι «οι μεγάλοι χρόνοι παράδοσης προϊόντων στις ΗΠΑ (γενικά 1 μήνας ή περισσότερο δια θαλάσσης) υποδηλώνουν ότι οι επιπτώσεις στην εφοδιαστική αλυσίδα από το έλλειμμά παραγωγής στην Κίνα, ενδέχεται να μην υλοποιηθούν πλήρως μέχρι τα επόμενα τρίμηνα - ή η υποκατάσταση των εισαγωγών από άλλες κομητείες θα μπορούσε να αντισταθμίσει ορισμένες από τις επιπτώσεις.

Ωστόσο, η Goldman Sachs εκτιμά ότι σχεδόν το ένα τρίτο των κινεζικών προϊόντων φτάνουν στις ΗΠΑ αεροπορικώς (κατά αξία, περιλαμβανομένου του 75% του υλικού τηλεπικοινωνιών), με τα εν λόγω αγαθά να αντιπροσωπεύουν το 3,6% των λιανικών πωλήσεων στις ΗΠΑ και λίγο κάτω από το 1% της συνολικής αξίας των καταναλωτικών δαπανών.

Η σύνθεση αυτών των προϊόντων (και η χονδρική τους αξία) παρουσιάζονται στην αριστερή πλευρά του παρακάτω διαγράμματος και αντιπροσωπεύουν τον κλάδο που είναι πιθανότερο να επηρεαστεί, καθώς η παραγωγική δυναμική της Κίνας παραμένει παραλυμένη λόγω του κορωνοϊού.

Δεν είναι έκπληξη το γεγονός ότι οι εισαγωγές που γίνονται αεροπορικώς αφορούν προϊόντα υψηλής αξίας, ελαφρού βάρους, όπως τα smartphones, οι φορητοί υπολογιστές και τα ηλεκτρονικά είδη ευρείας κατανάλωσης, που αποτελούν μια τέλεια καταιγίδα για μια εταιρεία όπως η Apple η οποία εξαρτάται και από τις τρεις αυτές κατηγορίες προϊόντων.

Επιπλέον, ένα σημαντικό μερίδιο ενδυμάτων και υποδημάτων (10%) έρχονται επίσης από την Κίνα με αεροπλάνο.

Συνοψίζοντας, οι κλάδοι κινδυνεύουν περισσότερο από τη συνεχιζόμενη κρίση στα κινεζικά εργοστάσια:

Η Goldman σημειώνει ότι αν οι αεροπορικές μεταφορές από την ηπειρωτική Κίνα μειώσουν κατά 50% το Φεβρουάριο και επιστρέψουν στο φυσιολογικό τον Μάρτιο, οι πωλήσεις που έχουν διαγραφεί θα μπορούσαν να μειώσουν τα μηνιαία στοιχεία για τις λιανικές πωλήσεις κατά 1,8%.

Υποθέτοντας ότι μόνο τα μισά από αυτά τα δολάρια δαπανώνται για την αγορά άλλων αγαθών και υπηρεσιών, οι δαπάνες λιανικών πωλήσεων τον Φεβρουάριο θα υποχωρήσουν κατά 0,9%, μειώνοντας την αύξηση της κατανάλωσης του πρώτου τριμήνου κατά 0,3%.

Τα καλά νέα, μέχρι τώρα τουλάχιστον, είναι ότι ουσιαστικά καμία εταιρεία δεν είχε αποκαλύψει άμεσες δυσμενείς επιπτώσεις λόγω της αναταραχής των κινεζικών αλυσίδων εφοδιασμού, δημιουργώντας ελπίδες ότι οι περισσότερες, εάν όχι όλες, έχουν βρει υποκατάστατες εναλλακτικές αλυσίδες εφοδιασμού για να αντισταθμίσουν την κινεζική κρίση.

www.bankingnews.gr

Σχόλια αναγνωστών