Οι εκτιμώμενοι ρυθμοί καταδεικνύουν μια ενίσχυση της αναπτυξιακής δυναμικής στη χώρα σε βραχυχρόνιο ορίζοντα

Τις επικαιροποιημένες βραχυπρόθεσμες προβλέψεις αναφορικά με την εξέλιξη του ρυθμού μεταβολής του πραγματικού ΑΕΠ για το τέταρτο τρίμηνο του 2019 και τα δύο πρώτα τρίμηνα του 2020, δημοσιοποίησε το ΚΕΠΕ.

Οι εν λόγω προβλέψεις προκύπτουν από την εφαρμογή ενός δομικού υποδείγματος παραγόντων (structural factor model), αναλυτική περιγραφή του οποίου παρουσιάστηκε στο Τεύχος 15 (Ιούνιος 2011, σελ. 20-22)2 του περιοδικού του ΚΕΠΕ Οικονομικές Εξελίξεις.

Η βάση δεδομένων που χρησιμοποιείται για την εκτίμηση του υποδείγματος και τη διεξαγωγή των προβλέψεων περιλαμβάνει 126 μεταβλητές, οι οποίες καλύπτουν τις κύριες παραμέτρους της οικονομικής δραστηριότητας στη χώρα σε τριμηνιαία συχνότητα κατά τη χρονική περίοδο από τον Ιανουάριο του 2000 μέχρι και τον Σεπτέμβριο του 2019.

Ειδικότερα, στο δείγμα ενσωματώνονται μεταβλητές τόσο από την κατηγορία των πραγματικών μεγεθών (όπως οι κύριες συνιστώσες του ΑΕΠ από την πλευρά της δαπάνης, γενικοί και επιμέρους δείκτες που αφορούν τη βιομηχανική παραγωγή, τις λιανικές πωλήσεις, τις ταξιδιωτικές εισπράξεις και την αγορά εργασίας), όσο και από την κατηγορία των ονομαστικών μεγεθών (όπως ο γενικός και επιμέρους δείκτες τιμών καταναλωτή, νομισματικά μεγέθη, αποδόσεις ομολόγων, επιτόκια, συναλλαγματικές ισοτιμίες και δείκτες τιμών κατοικιών).

Επιπροσθέτως, το δείγμα περιλαμβάνει και σημαντικό αριθμό μεταβλητών που αντανακλούν προσδοκίες και εκτιμήσεις των ίδιων των συμμετεχόντων στην οικονομική δραστηριότητα (όπως οι δείκτες οικονομικού κλίματος και επιχειρηματικών προσδοκιών).

Σημειώνεται ότι η απαραίτητη για τις εκτιμήσεις εποχική διόρθωση των χρονολογικών σειρών πραγματοποιήθηκε με τη χρήση του προγράμματος Demetra+ που είναι διαθέσιμο από την Eurostat.

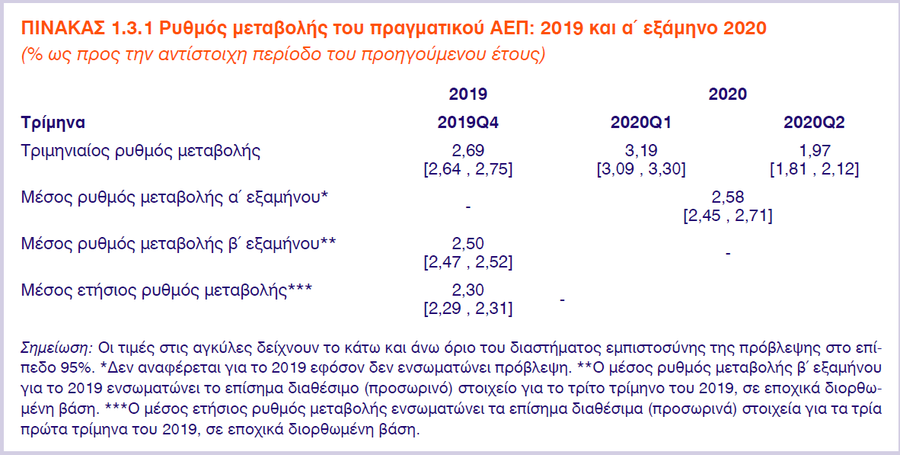

Με βάση τις οικονομετρικές εκτιμήσεις, και έχοντας ενσωματώσει τα δημοσιευμένα (προσωρινά) στοιχεία για το πρώτο εννεάμηνο του 2019 και τον εκτιμώμενο ρυθμό μεταβολής της τάξεως του 2,7% για το τέταρτο τρίμηνο του 2019, ευνοϊκότερη είναι η εικόνα για το τέταρτο τρίμηνο σε σχέση με την προηγούμενη εκτίμηση (2,1%) και, κατ’ επέκταση, για το δεύτερο εξάμηνο, καθώς και το σύνολο του 2019.

Ειδικότερα, ο μέσος ρυθμός μεταβολής για το δεύτερο εξάμηνο του 2019 προβλέπεται ενισχυμένος στο 2,5%, ενώ ο μέσος ετήσιος ρυθμός μεταβολής του πραγματικού ΑΕΠ για το σύνολο του 2019 εκτιμάται υψηλότερος στο 2,3% (από 1,9% και 1,7%, αντίστοιχα, σύμφωνα με τις προηγούμενες προβλέψεις).

Τονίζεται ότι η βελτίωση των εκτιμώμενων ρυθμών μεταβολής για το 2019 (για το τέταρτο τρίμηνο, το δεύτερο εξάμηνο και το έτος), σε σχέση με την προηγούμενη περίοδο αναφοράς, συνδέεται σε μεγάλο βαθμό με τις σημαντικές θετικές αναθεωρήσεις των ρυθμών μεταβολής του πραγματικού ΑΕΠ από την ΕΛΣΤΑΤ για το πρώτο (από 1,1% σε 1,4%) και κυρίως για το δεύτερο (από 1,9% σε 2,8%) τρίμηνο του 2019.

Παράλληλα, οι εκτιμώμενοι ρυθμοί μεταβολής για τα δύο πρώτα τρίμηνα και συνολικά το πρώτο εξάμηνο του 2020 καταδεικνύουν μια ενίσχυση της αναπτυξιακής δυναμικής στη χώρα σε βραχυχρόνιο ορίζοντα.

Ειδικότερα, η πρόβλεψη για το πρώτο εξάμηνο του 2020 διαμορφώνεται στο 2,6%, με τους επιμέρους ρυθμούς μεταβολής του πραγματικού ΑΕΠ κατά το πρώτο και δεύτερο τρίμηνο του 2020 να εκτιμώνται στο 3,2% και 2%, αντίστοιχα.

Οι ως άνω προβλέψεις για το 2019, οι οποίες συμβαδίζουν με την πορεία που ακολουθούν τα ενσωματωμένα στοιχεία για τους πρώτους εννέα μήνες του 2019, καθώς και οι εκτιμήσεις για το πρώτο εξάμηνο του 2020 σηματοδοτούν τη βελτίωση των οικονομικών συνθηκών στη χώρα, με μια σταδιακή ενίσχυση της αναπτυξιακής πορείας.

Σύμφωνα με όλες τις ενδείξεις, η ελληνική οικονομία ακολουθεί μια σταθερή πορεία ανάκαμψης στη βάση σημαντικών εξελίξεων, όπως η ολοκλήρωση των προγραμμάτων προσαρμογής και η αξιοσημείωτη πρόοδος που έχει επιτευχθεί στην εξισορρόπηση των δημοσιονομικών μεγεθών.

Ταυτόχρονα, διαφαίνεται η σημασία της περαιτέρω υποχώρησης της αβεβαιότητας και της προοδευτικής ενίσχυσης της εμπιστοσύνης.

Η ενίσχυση της αναπτυξιακής δυναμικής παραμένει, εντούτοις, συγκρατημένη, αντανακλώντας την υποτονική άνοδο της ιδιωτικής καταναλωτικής δαπάνης και την έλλειψη δυναμικής αναφορικά με την πορεία των επενδύσεων κατά τους πρώτους εννέα μήνες του 2019.

Η εν λόγω πορεία των δύο βασικών αυτών μακροοικονομικών συνιστωσών του ΑΕΠ, που καθορίζουν σε μεγάλο βαθμό την εγχώρια ζήτηση, συνδέεται, από τη μία πλευρά, με την οικονομική επιβάρυνση που αντιμετωπίζουν τα νοικοκυριά και οι επιχειρήσεις, κυρίως για την εξυπηρέτηση των φορολογικών και δανειακών τους υποχρεώσεων.

Από την άλλη πλευρά, σχετίζεται με τις δυσκολίες που παρουσιάζει η ολοκλήρωση των διαδικασιών που απαιτούνται για την έναρξη μεγάλων επενδυτικών έργων στη χώρα, οι οποίες συνεπάγονται καθυστερήσεις στα χρονοδιαγράμματα υλοποίησής τους.

Οι ως άνω διαπιστώσεις συνάδουν με την πρόσφατη εξέλιξη των βασικών συνιστωσών του ΑΕΠ, καθώς και ενός σημαντικού αριθμού οικονομικών μεταβλητών, όπως διακρίνεται από τις παρατηρήσεις σε μη εποχικά διορθωμένη βάση, που αφορούν το τρίτο τρίμηνο του 2019, σε σχέση με το αντίστοιχο τρίμηνο του 2018.

Πιο συγκεκριμένα, ως προς τις ευνοϊκές εξελίξεις σε βασικές συνιστώσες του ΑΕΠ, σημαντική αύξηση κατέγραψαν οι εξαγωγές αγαθών, ενώ ακόμα μεγαλύτερη υπήρξε η άνοδος των εξαγωγών υπηρεσιών.

Παράλληλα, θετική –αν και όχι ιδιαίτερα δυναμική– υπήρξε η πορεία της βασικής μακροοικονομικής συνιστώσας των επενδύσεων, στη βάση των ευνοϊκών εξελίξεων στις κατηγορίες των άλλων κατασκευών, των κατοικιών και του μηχανολογικού εξοπλισμού και οπλικών συστημάτων (σε αντίθεση με την κατηγορία μεταφορικός εξοπλισμός και οπλικά συστήματα που κινήθηκε πτωτικά).

Ταυτόχρονα, ιδιαίτερα ασθενής παρέμεινε η ιδιωτική καταναλωτική δαπάνη, η οποία κατέγραψε μόλις οριακή άνοδο.

Αναφορικά με τον κλάδο της βιομηχανίας, οριακά θετικά κινήθηκε: (α) ο γενικός δείκτης βιομηχανικής παραγωγής, στη βάση της ανόδου ορισμένων υποδεικτών, με εξαίρεση τους δείκτες για την ενέργεια και τα ενδιάμεσα αγαθά που κινήθηκαν πτωτικά και (β) ο γενικός δείκτης κύκλου εργασιών στη βιομηχανία για την εγχώρια αγορά, στη βάση της πλειονότητας των υποδεικτών, με εξαίρεση τον δείκτη για την ενέργεια.

Ανοδικές τάσεις χαρακτήρισαν, επιπλέον: (α) τον γενικό δείκτη στο λιανικό εμπόριο και μια σειρά από τους συνδεόμενους υποδείκτες (με εξαίρεση, κυρίως, τις κατηγορίες πολυκαταστήματα και τρόφιμα-ποτά-καπνός), (β) τις ταξιδιωτικές εισπράξεις και τις εισπράξεις από μεταφορές, (γ) τα επιβατηγά αυτοκίνητα, στη βάση των αδειών κυκλοφορίας, καθώς και τον δείκτη για το εμπόριο συντήρηση-επισκευή αυτοκινήτων, (δ) την οικοδομική δραστηριότητα, η οποία ενισχύθηκε σημαντικά σε όρους όγκου στη βάση των οικοδομικών αδειών και (ε) τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών.

Παράλληλα, θετική υπήρξε η εξέλιξη αναφορικά με τη διαφορά των επιτοκίων (spread, μεταξύ ελληνικού και γερμανικού 10ετούς ομολόγου), η οποία υποχώρησε σημαντικά σε σχέση με το αντίστοιχο τρίμηνο του 2018.

Ευνοϊκά κινήθηκαν, ταυτόχρονα, αρκετοί από τους δείκτες που αντανακλούν προσδοκίες και εκτιμήσεις των συμμετεχόντων στην οικονομική δραστηριότητα σε συνολικό ή/και κλαδικό επίπεδο, ενώ ιδιαίτερα θετική ήταν και η εξέλιξη του δείκτη οικονομικού κλίματος για την Ελλάδα.

Βελτίωση σημειώθηκε, επίσης, σε όρους ανταγωνιστικότητας της χώρας, όπως διαφαίνεται στη βάση αρκετών από τους υποκείμενους δείκτες ανταγωνιστικότητας.

Επιπλέον, κρίσιμη για τη συνολική πορεία της χώρας υπήρξε η συνέχιση της αποκλιμάκωσης της ανεργίας (συνολικά, για τους μακροχρόνια, αλλά και για τους νέους ανέργους) και η διατήρηση της τάσης αύξησης της απασχόλησης (στο σύνολο, και σε επίπεδο δευτερογενούς και τριτογενούς τομέα, με εξαίρεση τον πρωτογενή τομέα).

Ωστόσο, αναγκαία εξακολουθεί να καθίσταται η περαιτέρω βελτίωση των συνθηκών που επικρατούν στην εγχώρια αγορά εργασίας ως προς τα δύο αυτά βασικά μεγέθη.

Στην αντίθετη κατεύθυνση6, οριακά αρνητικά κινήθηκε η τελική καταναλωτική δαπάνη της Γενικής Κυβέρνησης.

Επίσης, κάμψη κατέγραψαν: (α) o γενικός δείκτης κύκλου εργασιών στη βιομηχανία για το σύνολο της αγοράς και για την εξωτερική αγορά, οδηγούμενοι και στις δύο περιπτώσεις, κυρίως, από την αρνητική εξέλιξη των σχετικών δεικτών για την κατηγορία της ενέργειας, (β) ο δείκτης κύκλου εργασιών στο χονδρικό εμπόριο και (γ) ο γενικός δείκτης παραγωγής στις κατασκευές, στη βάση της αρνητικής εξέλιξης και στους δύο υποδείκτες (για τις υποκατηγορίες της παραγωγής οικοδομικών έργων (κτιρίων) και παραγωγής έργων πολιτικού μηχανικού).

Τέλος, μεταξύ των δεικτών που αντανακλούν προσδοκίες, πτωτικά κινήθηκαν οι δείκτες των επιχειρηματικών προσδοκιών στη βιομηχανία και τις κατασκευές, καθώς και των προσδοκιών αναφορικά με τις εξαγωγές, ενώ αρνητική ήταν η εξέλιξη του δείκτη οικονομικού κλίματος για το σύνολο της Ευρωπαϊκής Ένωσης (ΕΕ).

Η εκτιμώμενη πορεία του πραγματικού ΑΕΠ στο τέλος του 2019 αλλά και κατά το πρώτο εξάμηνο του 2020 δύναται να κινηθεί περισσότερο ή λιγότερο ευνοϊκά σε σχέση με τις ως άνω προβλέψεις, ανάλογα με τις εξελίξεις σε ένα ευρύτερο φάσμα κρίσιμων και αποφασιστικών παραγόντων, οι οποίες θα συνδιαμορφώσουν και το συνολικό οικονομικό περιβάλλον στη χώρα.

Οι παράγοντες αυτοί είναι συνυφασμένοι, από τη μία πλευρά, με την πορεία των βασικών συνιστωσών του ΑΕΠ: τη σταδιακή τόνωση της ιδιωτικής κατανάλωσης και την ενίσχυση των επενδύσεων, καθώς και τη διατήρηση της ανοδικής πορείας στον τομέα των εξαγωγών, με στόχο την εξασφάλιση της βιωσιμότητας της αναπτυξιακής δυναμικής και την ισχυροποίηση του παραγωγικού δυναμικού σε καίριους κλάδους της ελληνικής οικονομίας για την εξασφάλιση νέων και διατηρήσιμων θέσεων εργασίας.

Παράλληλα, συνδέονται με την περαιτέρω ενδυνάμωση του οικονομικού κλίματος στην Ελλάδα, μέσα από την ενίσχυση της εμπιστοσύνης και αξιοπιστίας της χώρας αναφορικά με τη διατήρηση της δημοσιονομικής ισορροπίας και την προώθηση των αναγκαίων διαρθρωτικών μεταρρυθμίσεων, τώρα που έχει πλέον ολοκληρωθεί ο κύκλος των προγραμμάτων προσαρμογής.

Σημαντικό ρόλο δύνανται, επίσης, να διαδραματίσουν σε βραχυπρόθεσμο και μεσοπρόθεσμο ορίζοντα οι επιδράσεις των πρόσφατων μέτρων οικονομικής πολιτικής, μεταξύ των οποίων είναι οι μειώσεις στη φορολογία των νοικοκυριών και των επιχειρήσεων.

Από την άλλη πλευρά, οι προαναφερόμενοι κρίσιμοι παράγοντες σχετίζονται με την εξέλιξη της αναπτυξιακής δυναμικής σε ευρωπαϊκό και παγκόσμιο επίπεδο, ενώ κεντρικό ρόλο αναμένεται να διαδραματίσουν οι γεωπολιτικές εξελίξεις, αλλά και το ιδιαίτερα σημαντικό ζήτημα της διαχείρισης των μεταναστευτικών ροών.

www.bankingnews.gr

Οι εν λόγω προβλέψεις προκύπτουν από την εφαρμογή ενός δομικού υποδείγματος παραγόντων (structural factor model), αναλυτική περιγραφή του οποίου παρουσιάστηκε στο Τεύχος 15 (Ιούνιος 2011, σελ. 20-22)2 του περιοδικού του ΚΕΠΕ Οικονομικές Εξελίξεις.

Η βάση δεδομένων που χρησιμοποιείται για την εκτίμηση του υποδείγματος και τη διεξαγωγή των προβλέψεων περιλαμβάνει 126 μεταβλητές, οι οποίες καλύπτουν τις κύριες παραμέτρους της οικονομικής δραστηριότητας στη χώρα σε τριμηνιαία συχνότητα κατά τη χρονική περίοδο από τον Ιανουάριο του 2000 μέχρι και τον Σεπτέμβριο του 2019.

Ειδικότερα, στο δείγμα ενσωματώνονται μεταβλητές τόσο από την κατηγορία των πραγματικών μεγεθών (όπως οι κύριες συνιστώσες του ΑΕΠ από την πλευρά της δαπάνης, γενικοί και επιμέρους δείκτες που αφορούν τη βιομηχανική παραγωγή, τις λιανικές πωλήσεις, τις ταξιδιωτικές εισπράξεις και την αγορά εργασίας), όσο και από την κατηγορία των ονομαστικών μεγεθών (όπως ο γενικός και επιμέρους δείκτες τιμών καταναλωτή, νομισματικά μεγέθη, αποδόσεις ομολόγων, επιτόκια, συναλλαγματικές ισοτιμίες και δείκτες τιμών κατοικιών).

Επιπροσθέτως, το δείγμα περιλαμβάνει και σημαντικό αριθμό μεταβλητών που αντανακλούν προσδοκίες και εκτιμήσεις των ίδιων των συμμετεχόντων στην οικονομική δραστηριότητα (όπως οι δείκτες οικονομικού κλίματος και επιχειρηματικών προσδοκιών).

Σημειώνεται ότι η απαραίτητη για τις εκτιμήσεις εποχική διόρθωση των χρονολογικών σειρών πραγματοποιήθηκε με τη χρήση του προγράμματος Demetra+ που είναι διαθέσιμο από την Eurostat.

Με βάση τις οικονομετρικές εκτιμήσεις, και έχοντας ενσωματώσει τα δημοσιευμένα (προσωρινά) στοιχεία για το πρώτο εννεάμηνο του 2019 και τον εκτιμώμενο ρυθμό μεταβολής της τάξεως του 2,7% για το τέταρτο τρίμηνο του 2019, ευνοϊκότερη είναι η εικόνα για το τέταρτο τρίμηνο σε σχέση με την προηγούμενη εκτίμηση (2,1%) και, κατ’ επέκταση, για το δεύτερο εξάμηνο, καθώς και το σύνολο του 2019.

Ειδικότερα, ο μέσος ρυθμός μεταβολής για το δεύτερο εξάμηνο του 2019 προβλέπεται ενισχυμένος στο 2,5%, ενώ ο μέσος ετήσιος ρυθμός μεταβολής του πραγματικού ΑΕΠ για το σύνολο του 2019 εκτιμάται υψηλότερος στο 2,3% (από 1,9% και 1,7%, αντίστοιχα, σύμφωνα με τις προηγούμενες προβλέψεις).

Τονίζεται ότι η βελτίωση των εκτιμώμενων ρυθμών μεταβολής για το 2019 (για το τέταρτο τρίμηνο, το δεύτερο εξάμηνο και το έτος), σε σχέση με την προηγούμενη περίοδο αναφοράς, συνδέεται σε μεγάλο βαθμό με τις σημαντικές θετικές αναθεωρήσεις των ρυθμών μεταβολής του πραγματικού ΑΕΠ από την ΕΛΣΤΑΤ για το πρώτο (από 1,1% σε 1,4%) και κυρίως για το δεύτερο (από 1,9% σε 2,8%) τρίμηνο του 2019.

Παράλληλα, οι εκτιμώμενοι ρυθμοί μεταβολής για τα δύο πρώτα τρίμηνα και συνολικά το πρώτο εξάμηνο του 2020 καταδεικνύουν μια ενίσχυση της αναπτυξιακής δυναμικής στη χώρα σε βραχυχρόνιο ορίζοντα.

Ειδικότερα, η πρόβλεψη για το πρώτο εξάμηνο του 2020 διαμορφώνεται στο 2,6%, με τους επιμέρους ρυθμούς μεταβολής του πραγματικού ΑΕΠ κατά το πρώτο και δεύτερο τρίμηνο του 2020 να εκτιμώνται στο 3,2% και 2%, αντίστοιχα.

Οι ως άνω προβλέψεις για το 2019, οι οποίες συμβαδίζουν με την πορεία που ακολουθούν τα ενσωματωμένα στοιχεία για τους πρώτους εννέα μήνες του 2019, καθώς και οι εκτιμήσεις για το πρώτο εξάμηνο του 2020 σηματοδοτούν τη βελτίωση των οικονομικών συνθηκών στη χώρα, με μια σταδιακή ενίσχυση της αναπτυξιακής πορείας.

Σύμφωνα με όλες τις ενδείξεις, η ελληνική οικονομία ακολουθεί μια σταθερή πορεία ανάκαμψης στη βάση σημαντικών εξελίξεων, όπως η ολοκλήρωση των προγραμμάτων προσαρμογής και η αξιοσημείωτη πρόοδος που έχει επιτευχθεί στην εξισορρόπηση των δημοσιονομικών μεγεθών.

Ταυτόχρονα, διαφαίνεται η σημασία της περαιτέρω υποχώρησης της αβεβαιότητας και της προοδευτικής ενίσχυσης της εμπιστοσύνης.

Η ενίσχυση της αναπτυξιακής δυναμικής παραμένει, εντούτοις, συγκρατημένη, αντανακλώντας την υποτονική άνοδο της ιδιωτικής καταναλωτικής δαπάνης και την έλλειψη δυναμικής αναφορικά με την πορεία των επενδύσεων κατά τους πρώτους εννέα μήνες του 2019.

Η εν λόγω πορεία των δύο βασικών αυτών μακροοικονομικών συνιστωσών του ΑΕΠ, που καθορίζουν σε μεγάλο βαθμό την εγχώρια ζήτηση, συνδέεται, από τη μία πλευρά, με την οικονομική επιβάρυνση που αντιμετωπίζουν τα νοικοκυριά και οι επιχειρήσεις, κυρίως για την εξυπηρέτηση των φορολογικών και δανειακών τους υποχρεώσεων.

Από την άλλη πλευρά, σχετίζεται με τις δυσκολίες που παρουσιάζει η ολοκλήρωση των διαδικασιών που απαιτούνται για την έναρξη μεγάλων επενδυτικών έργων στη χώρα, οι οποίες συνεπάγονται καθυστερήσεις στα χρονοδιαγράμματα υλοποίησής τους.

Οι ως άνω διαπιστώσεις συνάδουν με την πρόσφατη εξέλιξη των βασικών συνιστωσών του ΑΕΠ, καθώς και ενός σημαντικού αριθμού οικονομικών μεταβλητών, όπως διακρίνεται από τις παρατηρήσεις σε μη εποχικά διορθωμένη βάση, που αφορούν το τρίτο τρίμηνο του 2019, σε σχέση με το αντίστοιχο τρίμηνο του 2018.

Πιο συγκεκριμένα, ως προς τις ευνοϊκές εξελίξεις σε βασικές συνιστώσες του ΑΕΠ, σημαντική αύξηση κατέγραψαν οι εξαγωγές αγαθών, ενώ ακόμα μεγαλύτερη υπήρξε η άνοδος των εξαγωγών υπηρεσιών.

Παράλληλα, θετική –αν και όχι ιδιαίτερα δυναμική– υπήρξε η πορεία της βασικής μακροοικονομικής συνιστώσας των επενδύσεων, στη βάση των ευνοϊκών εξελίξεων στις κατηγορίες των άλλων κατασκευών, των κατοικιών και του μηχανολογικού εξοπλισμού και οπλικών συστημάτων (σε αντίθεση με την κατηγορία μεταφορικός εξοπλισμός και οπλικά συστήματα που κινήθηκε πτωτικά).

Ταυτόχρονα, ιδιαίτερα ασθενής παρέμεινε η ιδιωτική καταναλωτική δαπάνη, η οποία κατέγραψε μόλις οριακή άνοδο.

Αναφορικά με τον κλάδο της βιομηχανίας, οριακά θετικά κινήθηκε: (α) ο γενικός δείκτης βιομηχανικής παραγωγής, στη βάση της ανόδου ορισμένων υποδεικτών, με εξαίρεση τους δείκτες για την ενέργεια και τα ενδιάμεσα αγαθά που κινήθηκαν πτωτικά και (β) ο γενικός δείκτης κύκλου εργασιών στη βιομηχανία για την εγχώρια αγορά, στη βάση της πλειονότητας των υποδεικτών, με εξαίρεση τον δείκτη για την ενέργεια.

Ανοδικές τάσεις χαρακτήρισαν, επιπλέον: (α) τον γενικό δείκτη στο λιανικό εμπόριο και μια σειρά από τους συνδεόμενους υποδείκτες (με εξαίρεση, κυρίως, τις κατηγορίες πολυκαταστήματα και τρόφιμα-ποτά-καπνός), (β) τις ταξιδιωτικές εισπράξεις και τις εισπράξεις από μεταφορές, (γ) τα επιβατηγά αυτοκίνητα, στη βάση των αδειών κυκλοφορίας, καθώς και τον δείκτη για το εμπόριο συντήρηση-επισκευή αυτοκινήτων, (δ) την οικοδομική δραστηριότητα, η οποία ενισχύθηκε σημαντικά σε όρους όγκου στη βάση των οικοδομικών αδειών και (ε) τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών.

Παράλληλα, θετική υπήρξε η εξέλιξη αναφορικά με τη διαφορά των επιτοκίων (spread, μεταξύ ελληνικού και γερμανικού 10ετούς ομολόγου), η οποία υποχώρησε σημαντικά σε σχέση με το αντίστοιχο τρίμηνο του 2018.

Ευνοϊκά κινήθηκαν, ταυτόχρονα, αρκετοί από τους δείκτες που αντανακλούν προσδοκίες και εκτιμήσεις των συμμετεχόντων στην οικονομική δραστηριότητα σε συνολικό ή/και κλαδικό επίπεδο, ενώ ιδιαίτερα θετική ήταν και η εξέλιξη του δείκτη οικονομικού κλίματος για την Ελλάδα.

Βελτίωση σημειώθηκε, επίσης, σε όρους ανταγωνιστικότητας της χώρας, όπως διαφαίνεται στη βάση αρκετών από τους υποκείμενους δείκτες ανταγωνιστικότητας.

Επιπλέον, κρίσιμη για τη συνολική πορεία της χώρας υπήρξε η συνέχιση της αποκλιμάκωσης της ανεργίας (συνολικά, για τους μακροχρόνια, αλλά και για τους νέους ανέργους) και η διατήρηση της τάσης αύξησης της απασχόλησης (στο σύνολο, και σε επίπεδο δευτερογενούς και τριτογενούς τομέα, με εξαίρεση τον πρωτογενή τομέα).

Ωστόσο, αναγκαία εξακολουθεί να καθίσταται η περαιτέρω βελτίωση των συνθηκών που επικρατούν στην εγχώρια αγορά εργασίας ως προς τα δύο αυτά βασικά μεγέθη.

Στην αντίθετη κατεύθυνση6, οριακά αρνητικά κινήθηκε η τελική καταναλωτική δαπάνη της Γενικής Κυβέρνησης.

Επίσης, κάμψη κατέγραψαν: (α) o γενικός δείκτης κύκλου εργασιών στη βιομηχανία για το σύνολο της αγοράς και για την εξωτερική αγορά, οδηγούμενοι και στις δύο περιπτώσεις, κυρίως, από την αρνητική εξέλιξη των σχετικών δεικτών για την κατηγορία της ενέργειας, (β) ο δείκτης κύκλου εργασιών στο χονδρικό εμπόριο και (γ) ο γενικός δείκτης παραγωγής στις κατασκευές, στη βάση της αρνητικής εξέλιξης και στους δύο υποδείκτες (για τις υποκατηγορίες της παραγωγής οικοδομικών έργων (κτιρίων) και παραγωγής έργων πολιτικού μηχανικού).

Τέλος, μεταξύ των δεικτών που αντανακλούν προσδοκίες, πτωτικά κινήθηκαν οι δείκτες των επιχειρηματικών προσδοκιών στη βιομηχανία και τις κατασκευές, καθώς και των προσδοκιών αναφορικά με τις εξαγωγές, ενώ αρνητική ήταν η εξέλιξη του δείκτη οικονομικού κλίματος για το σύνολο της Ευρωπαϊκής Ένωσης (ΕΕ).

Η εκτιμώμενη πορεία του πραγματικού ΑΕΠ στο τέλος του 2019 αλλά και κατά το πρώτο εξάμηνο του 2020 δύναται να κινηθεί περισσότερο ή λιγότερο ευνοϊκά σε σχέση με τις ως άνω προβλέψεις, ανάλογα με τις εξελίξεις σε ένα ευρύτερο φάσμα κρίσιμων και αποφασιστικών παραγόντων, οι οποίες θα συνδιαμορφώσουν και το συνολικό οικονομικό περιβάλλον στη χώρα.

Οι παράγοντες αυτοί είναι συνυφασμένοι, από τη μία πλευρά, με την πορεία των βασικών συνιστωσών του ΑΕΠ: τη σταδιακή τόνωση της ιδιωτικής κατανάλωσης και την ενίσχυση των επενδύσεων, καθώς και τη διατήρηση της ανοδικής πορείας στον τομέα των εξαγωγών, με στόχο την εξασφάλιση της βιωσιμότητας της αναπτυξιακής δυναμικής και την ισχυροποίηση του παραγωγικού δυναμικού σε καίριους κλάδους της ελληνικής οικονομίας για την εξασφάλιση νέων και διατηρήσιμων θέσεων εργασίας.

Παράλληλα, συνδέονται με την περαιτέρω ενδυνάμωση του οικονομικού κλίματος στην Ελλάδα, μέσα από την ενίσχυση της εμπιστοσύνης και αξιοπιστίας της χώρας αναφορικά με τη διατήρηση της δημοσιονομικής ισορροπίας και την προώθηση των αναγκαίων διαρθρωτικών μεταρρυθμίσεων, τώρα που έχει πλέον ολοκληρωθεί ο κύκλος των προγραμμάτων προσαρμογής.

Σημαντικό ρόλο δύνανται, επίσης, να διαδραματίσουν σε βραχυπρόθεσμο και μεσοπρόθεσμο ορίζοντα οι επιδράσεις των πρόσφατων μέτρων οικονομικής πολιτικής, μεταξύ των οποίων είναι οι μειώσεις στη φορολογία των νοικοκυριών και των επιχειρήσεων.

Από την άλλη πλευρά, οι προαναφερόμενοι κρίσιμοι παράγοντες σχετίζονται με την εξέλιξη της αναπτυξιακής δυναμικής σε ευρωπαϊκό και παγκόσμιο επίπεδο, ενώ κεντρικό ρόλο αναμένεται να διαδραματίσουν οι γεωπολιτικές εξελίξεις, αλλά και το ιδιαίτερα σημαντικό ζήτημα της διαχείρισης των μεταναστευτικών ροών.

www.bankingnews.gr

Σχόλια αναγνωστών