Πωλήσεις μετοχής τέλος για Motor Oil, η νέα αξιολόγηση για την εταιρία

Τις επιπτώσεις στα ευρωπαϊκά διυλιστήρια αναλύει η έκθεση της Goldman Sachs μετά την καταβαράθρωση των τιμών του πετρελαίου, επισημαίνοντας ότι τα μείγματα gasoline και αεροπορικών καυσίμων έχουν πέσει 80 % και 50% αντίστοιχα.

Τα αντίστοιχα του Diesel παρουσιάζουν μεγαλύτερη ανθεκτκότητα αλλά η κάμψη της παγκόσμιας ζήτησης ενδέχεται να παρασύρει και αυτά.

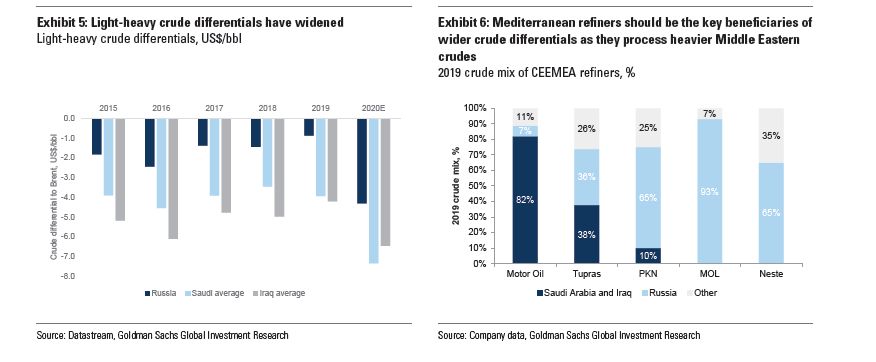

Οι μεγάλες πτώσεις των τιμών που έλαβαν χώρα έχουν αυξήσει την διαφορά τιμών μεταξύ του ρώσικου αργού και αυτού της Μέσης Ανατολής με αποτέλεσμα να ευνοούνται τα περιθώρια κέρδους όσων κάνουν χρήση αυτών των καυσίμων.

Και από την ζώνη της Μεσογείου η ανάλυση στέκεται στην Τurpas και την Motor Oil, οι οποίες χρησιμοποιούν το πολύ φθηνοτερο πια αργό (crude) της Μέσης Ανατολής.

Έτσι αναβαθμίζεται η Motor Oil από sell (πώληση μετοχής) σε neutral (ουδέτερη) και η Turpas από neutral σε buy.

Μεγάλη πτώση της ζήτησης το 2020

Oι αναλυτές του οίκου εκτιμούν ότι η παγκόσμια ζήτηση για πετρέλαιο μειώνεται κατά 4,25 εκατ βαρέλια την ημέρα το 2020, μείωση που θα πιέσει το σύνολο της αγοράς.

Στα παρακάτω διαγράμματα οι αναλυτές παρουσιάζουν στο πρώτο τις διαφορές των τιμών που αυξάνονται στο αργό(crude) για Ρωσία, Σ.Αραβία και Ιράκ.

Στο δεύτερο (exhibit 6) διακρίνεται ότι η Motor Oil προμηθεύεται από Σαουδική Αραβία και Ιράκ, άρα ευνοείται στα περθώρια κέρδους.

Η εικόνα των διυλιστηρίων της ζώνης του CEMEEA

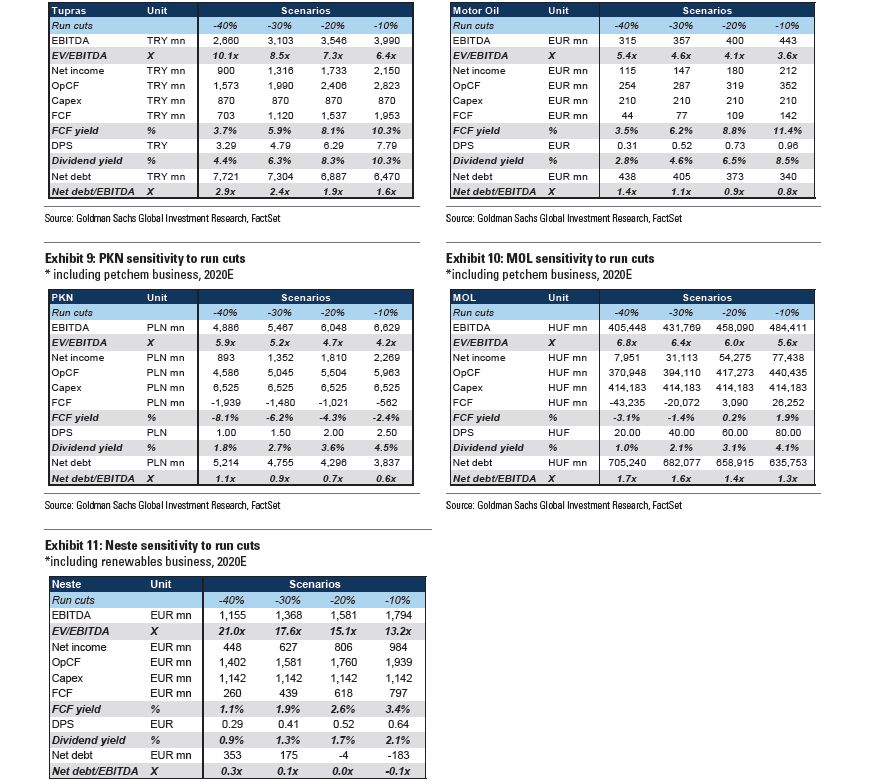

Αναλυτικά παρουσιάζονται οι εκτιμήσεις της Goldman και για τα 5 διυλιστήρια της ζώνης CEEMEA.

Αναβαθμίζονται η Turpas από neutral σε buy με προοπτική ανόδου 29%.

Η Motor Oil με προοπτική ανόδου 27% με βάση τιμής 11 ευρώ ( η ανάλυση έχει ημερομηνία 2-4-2020) και τιμή - στόχο τα 14 ευρώ, ενδειξη neutral.

Η MOL υποβαθμίζεται από buy σε neutral με προοπτική ανόδου 16%.

Η Neste παραμένει buy με χαμηλότερη τιμή - στόχο και upside 37%.

Η PKN παραμένει ουδέτερη με χαμηλότερη τιμή - στόχο και προοπτική ανόδου κατά 17%.

Οι εκτιμήσεις της ανάλυσης για την Motor Oil

Η ανάλυση προβλέπει ότι το 2020 τα περιθώρια κέρδους του διυλιστηρίου θα βελτιωθούν και υπάρχουν σημαντικές δυνατότητες βελτίωσης στο μείγμα παραγωγής.

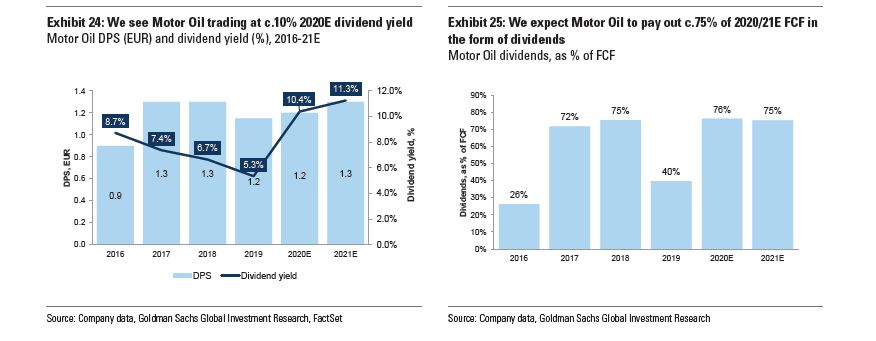

Αναμένονται οι ταμειακές ροές να παραμείνουν ισχυρές το 2020 με μέση απόδοση 14% την διετία 20-21.

Υπάρχει όμως και το επενδυτικό πρόγραμμα, κατά συνέπεια το μέρισμα θα κινηθεί μάλλον συντηριτικά, στα παρόντα επίπεδα η μερισματική απόδοση προβλέπεπται στο 10%.

Τα βασικά ρίσκα αναφέρονται:

Στο πως τελικά θα κινηθούν τα cash flows, άρα τι μερίσματα θα δοθούν.

Από το ύψος της διαμόρφωσης των περιθωρίων κέρδους.

Από το που θα προσδιοριστεί το ύψος των επενδύσεων.

Αποτίμηση και πρόβλεψη μεγεθών

Στα τρέχοντα επίπεδα το P/E για την τριετία 2020-22 διαμορφώνεται στο 5.

Η μερισματική απόδοση ξεπερνά το 10%. Η σχέση EV/EBITDA διαμορφώνεται στο 3,2.

Η σχέση EBITDA προς τόκους διαμορφώνεται στο 9,5 για το 2019, θα ανέβει στο 13,2 το 2020 και θα ανέλθει στο 25 το 2021.

Από την άλλη πλευρά προβλέπει σημαντική μείωση του κύκλου εργασιών το 2020 και ανάκαμψη το 2021.

Το EBITDA το 2020 θα ανέλθει στα 485 εκατ ευρώ, τα προ φόρων κέρδη στα 317 εκατ και οι συνολικές υποχρεώσεις στα 1,853 δισ.

Οι επενδυτικές δαπάνες εκτιμώνται για το 2020 στα 210 εκατ. ευρώ

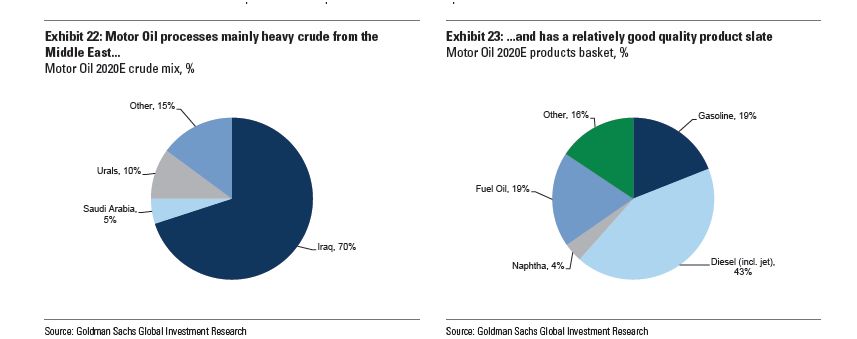

Στα παρακάτω πίττες βλέπουμε γιατί η Motor Oil ευνοείται από το φθηνό πετρέλαιο που αγοράζει από το Ιράκ.

Και στο επόμενο την μίξη των προϊόντων της:

Οι εκτιμήσεις της Goldman για τις υψηλές μερισματικές αποδόσεις που εξασφαλίζει η μετοχή με την προϋπόθεση ότι θα διανέιμει το 2020-21 το 75% του cash flow.

πηγή: www.worldenergynews.gr

www.bankingnews.gr

Τα αντίστοιχα του Diesel παρουσιάζουν μεγαλύτερη ανθεκτκότητα αλλά η κάμψη της παγκόσμιας ζήτησης ενδέχεται να παρασύρει και αυτά.

Οι μεγάλες πτώσεις των τιμών που έλαβαν χώρα έχουν αυξήσει την διαφορά τιμών μεταξύ του ρώσικου αργού και αυτού της Μέσης Ανατολής με αποτέλεσμα να ευνοούνται τα περιθώρια κέρδους όσων κάνουν χρήση αυτών των καυσίμων.

Και από την ζώνη της Μεσογείου η ανάλυση στέκεται στην Τurpas και την Motor Oil, οι οποίες χρησιμοποιούν το πολύ φθηνοτερο πια αργό (crude) της Μέσης Ανατολής.

Έτσι αναβαθμίζεται η Motor Oil από sell (πώληση μετοχής) σε neutral (ουδέτερη) και η Turpas από neutral σε buy.

Μεγάλη πτώση της ζήτησης το 2020

Oι αναλυτές του οίκου εκτιμούν ότι η παγκόσμια ζήτηση για πετρέλαιο μειώνεται κατά 4,25 εκατ βαρέλια την ημέρα το 2020, μείωση που θα πιέσει το σύνολο της αγοράς.

Στα παρακάτω διαγράμματα οι αναλυτές παρουσιάζουν στο πρώτο τις διαφορές των τιμών που αυξάνονται στο αργό(crude) για Ρωσία, Σ.Αραβία και Ιράκ.

Στο δεύτερο (exhibit 6) διακρίνεται ότι η Motor Oil προμηθεύεται από Σαουδική Αραβία και Ιράκ, άρα ευνοείται στα περθώρια κέρδους.

Η εικόνα των διυλιστηρίων της ζώνης του CEMEEA

Αναλυτικά παρουσιάζονται οι εκτιμήσεις της Goldman και για τα 5 διυλιστήρια της ζώνης CEEMEA.

Αναβαθμίζονται η Turpas από neutral σε buy με προοπτική ανόδου 29%.

Η Motor Oil με προοπτική ανόδου 27% με βάση τιμής 11 ευρώ ( η ανάλυση έχει ημερομηνία 2-4-2020) και τιμή - στόχο τα 14 ευρώ, ενδειξη neutral.

Η MOL υποβαθμίζεται από buy σε neutral με προοπτική ανόδου 16%.

Η Neste παραμένει buy με χαμηλότερη τιμή - στόχο και upside 37%.

Η PKN παραμένει ουδέτερη με χαμηλότερη τιμή - στόχο και προοπτική ανόδου κατά 17%.

Οι εκτιμήσεις της ανάλυσης για την Motor Oil

Η ανάλυση προβλέπει ότι το 2020 τα περιθώρια κέρδους του διυλιστηρίου θα βελτιωθούν και υπάρχουν σημαντικές δυνατότητες βελτίωσης στο μείγμα παραγωγής.

Αναμένονται οι ταμειακές ροές να παραμείνουν ισχυρές το 2020 με μέση απόδοση 14% την διετία 20-21.

Υπάρχει όμως και το επενδυτικό πρόγραμμα, κατά συνέπεια το μέρισμα θα κινηθεί μάλλον συντηριτικά, στα παρόντα επίπεδα η μερισματική απόδοση προβλέπεπται στο 10%.

Τα βασικά ρίσκα αναφέρονται:

Στο πως τελικά θα κινηθούν τα cash flows, άρα τι μερίσματα θα δοθούν.

Από το ύψος της διαμόρφωσης των περιθωρίων κέρδους.

Από το που θα προσδιοριστεί το ύψος των επενδύσεων.

Αποτίμηση και πρόβλεψη μεγεθών

Στα τρέχοντα επίπεδα το P/E για την τριετία 2020-22 διαμορφώνεται στο 5.

Η μερισματική απόδοση ξεπερνά το 10%. Η σχέση EV/EBITDA διαμορφώνεται στο 3,2.

Η σχέση EBITDA προς τόκους διαμορφώνεται στο 9,5 για το 2019, θα ανέβει στο 13,2 το 2020 και θα ανέλθει στο 25 το 2021.

Από την άλλη πλευρά προβλέπει σημαντική μείωση του κύκλου εργασιών το 2020 και ανάκαμψη το 2021.

Το EBITDA το 2020 θα ανέλθει στα 485 εκατ ευρώ, τα προ φόρων κέρδη στα 317 εκατ και οι συνολικές υποχρεώσεις στα 1,853 δισ.

Οι επενδυτικές δαπάνες εκτιμώνται για το 2020 στα 210 εκατ. ευρώ

Στα παρακάτω πίττες βλέπουμε γιατί η Motor Oil ευνοείται από το φθηνό πετρέλαιο που αγοράζει από το Ιράκ.

Και στο επόμενο την μίξη των προϊόντων της:

Οι εκτιμήσεις της Goldman για τις υψηλές μερισματικές αποδόσεις που εξασφαλίζει η μετοχή με την προϋπόθεση ότι θα διανέιμει το 2020-21 το 75% του cash flow.

πηγή: www.worldenergynews.gr

www.bankingnews.gr

Σχόλια αναγνωστών