Alpha Bank: Η ιδιαιτερότητα της οικονομικής ύφεσης που προξενεί η πανδημία του Covid-19

Η διαταραχή που ενέσκηψε στην ελληνική και την παγκόσμια οικονομία, εξαιτίας της πανδημικής κρίσης και των μέτρων περιορισμού της εξάπλωσής της αναμένεται πολύ ισχυρή στον βραχύ χρονικό ορίζοντα, ιδιαίτερα τα δύο επόμενα τρίμηνα.

Η οικονομική δραστηριότητα και κατά συνέπεια η απασχόληση εκτιμάται ότι θα πληγούν σημαντικά.

Σε μακροπρόθεσμο ορίζοντα, όμως, θα οδηγήσει σε νέες τάσεις, που θα μεταβάλλουν δομικά τόσο την επιχειρηματική δράση, όσο και την αγορά εργασίας αναφέρεται στο Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank.

Στην τρέχουσα συγκυρία, οι χώρες που παράγουν περίπου το 50% του παγκόσμιου ΑΕΠ έχουν εφαρμόσει αυστηρούς περιορισμούς μετακίνησης και δραστηριότητας, με αποτέλεσμα τη διαταραχή του διεθνούς εμπορίου αγαθών και υπηρεσιών, καθώς και τη μεγάλη πτώση της παραγωγής.

Ο Διεθνής Οργανισμός Εργασίας (ILO Monitor 2nd edition: COVID-19 and the World of Work, 7.4.2020), εκτιμά πλέον ότι η αύξηση του αριθμού των ανέργων παγκοσμίως, στο τέλος του 2020, αναμένεται να υπερβεί κατά πολύ τις αρχικές εκτιμήσεις του (25 εκατ.).

Ως εκ τούτου, τα μέτρα στήριξης που θα υιοθετήσουν οι κυβερνήσεις, σε συνεργασία με τους διεθνείς οργανισμούς, για τον μετριασμό των αρνητικών επιπτώσεων στη δημόσια υγεία, την οικονομική δραστηριότητα και την απασχόληση, θεωρούνται εξαιρετικά σημαντικά και επείγοντα.

Σε μακροχρόνιο ορίζοντα, η πανδημική κρίση και η αντίδραση αφενός του επιχειρηματικού τομέα και αφετέρου της οικονομικής πολιτικής σε παγκόσμιο επίπεδο, αναμένεται να επιφέρουν δομικές αλλαγές στην παραγωγική δομή και το παγκόσμιο οικονομικό σύστημα, όπως:

Πρώτον, την επιτάχυνση της υιοθέτησης των Τεχνολογιών Πληροφορίας και Επικοινωνίας (ΤΠΕ), η οποία θα διαμορφώσει ένα νέο εργασιακό περιβάλλον, ιδιαίτερα σε ορισμένους κλάδους των υπηρεσιών και του εμπορίου.

Δεύτερον, την ανάγκη μεγέθυνσης του κλάδου Υγείας και των υποδομών του, αναβαθμίζοντας τον ρόλο του δημόσιου τομέα στην υγειονομική περίθαλψη και τις επιχειρησιακές του δυνατότητες για τη διαχείριση αντίστοιχων κρίσεων.

Τρίτον, την αναβάθμιση των υποδομών υγειονομικής ασφάλειας και των συνθηκών στον κλάδο των μεταφορών και ιδιαίτερα των αερομεταφορών, η οποία δημιουργεί την ανάγκη νέων επενδύσεων.

Τέλος, την προσαρμογή των διεθνών εφοδιαστικών αλυσίδων σε παρόμοιες κρίσεις, που θα απαιτήσει σε αρκετές περιπτώσεις επανεξέταση και αναδιοργάνωση των υποκείμενων παραγωγικών διαδικασιών.

Παρά το γεγονός ότι είναι δύσκολο να εκτιμηθεί, στην τρέχουσα φάση, o οικονομικός αντίκτυπος της εν εξελίξει πανδημίας στην απασχόληση, στο παρόν Δελτίο επιχειρούμε μια γενική εκτίμηση των πιθανών, βραχυπρόθεσμων επιπτώσεων και εξετάζουμε την αποτελεσματικότητα των δημοσιονομικών μέτρων που η ελληνική κυβέρνηση και η Ευρωπαϊκή Ένωση υιοθέτησαν πρόσφατα, προκειμένου να αντιμετωπίσουν τη -μεγάλων διαστάσεων- διαταραχή στις αγορές εργασίας των κρατών-μελών της ΕΕ.

Βραχυπρόθεσμες Επιπτώσεις - Δείκτες Προσδοκιών και Μέτρα Πολιτικής

Η πανδημία Covid-19 έχει επεκταθεί σε όλες σχεδόν τις χώρες του κόσμου, με αποτέλεσμα οι επιχειρήσεις σε ένα ευρύ φάσμα τομέων της οικονομίας να είναι αντιμέτωπες με μεγάλες απώλειες.

Παράλληλα, εκατομμύρια εργαζομένων κινδυνεύουν με απώλεια εισοδήματος και θέσεων εργασίας, ενώ οι επιπτώσεις θα είναι δυσμενέστερες για τις πιο ευπαθείς ομάδες απασχολουμένων (κυρίως εκείνων που απασχολούνται σε παραοικονομικές δραστηριότητες ή δεν έχουν κοινωνική ασφάλιση), καθώς δεν καλύπτονται από τα δημοσιονομικά μέτρα της κυβέρνησης.

Μια πανδημία εκτός από τις άμεσες δυσμενείς επιπτώσεις στη δημόσια υγεία, δύναται να έχει και έμμεσες αρνητικές επιπτώσεις, μέσω της αλλαγής στη συμπεριφορά των πολιτών (behavioral effect), αφού υπό τον κίνδυνο της μετάδοσης, μειώνεται η κατανάλωση συγκεκριμένων υπηρεσιών και αγαθών, κυρίως υψηλής ελαστικότητας ζήτησης, εξέλιξη που με τη σειρά της οδηγεί σε πρόσθετη ζημία στην παραγωγή.

Μια πανδημία εκτός από τις άμεσες δυσμενείς επιπτώσεις στη δημόσια υγεία, δύναται να έχει και έμμεσες αρνητικές επιπτώσεις, μέσω της αλλαγής στη συμπεριφορά των πολιτών (behavioral effect), αφού υπό τον κίνδυνο της μετάδοσης, μειώνεται η κατανάλωση συγκεκριμένων υπηρεσιών και αγαθών, κυρίως υψηλής ελαστικότητας ζήτησης, εξέλιξη που με τη σειρά της οδηγεί σε πρόσθετη ζημία στην παραγωγή και στην αγορά εργασίας.

Στον παραπάνω προβληματισμό θα πρέπει να ληφθεί υπόψη, ότι είναι πολύ πιθανό οι τουρίστες, οι ταξιδιώτες για επαγγελματικούς λόγους και οι επισκέπτες σε εστιατόρια, χώρους τεχνών και ψυχαγωγίας να είναι πιο επιφυλακτικοί έως ότου αναπτυχθεί το εμβόλιο, ή μια ευρέως διαθέσιμη θεραπεία.

Μέχρι τότε, οι κανόνες «κοινωνικής αποστασιοποίησης» ακόμη και αν καταστούν πιο χαλαροί, θα συνεχισθούν εκούσια για κάποιο χρονικό διάστημα.

Οι κλάδοι, λοιπόν, που αναμένεται να πληγούν περισσότερο - και συνεπώς και η απασχόληση σε αυτούς - είναι εκείνοι των υπηρεσιών του τουρισμού, των αερομεταφορών, του εμπορίου, των τεχνών και της ψυχαγωγίας, των μεταφορών και αποθήκευσης (logistics), αλλά και της μεταποίησης (Πίνακας 1, εκτιμήσεις του Διεθνούς Οργανισμού Εργασίας).

Οι κλάδοι αυτοί απασχολούν σε παγκόσμιο επίπεδο, σύμφωνα με τον Διεθνή Οργανισμό Εργασίας, 1,25 δισ. εργαζόμενους, που αντιπροσωπεύουν σχεδόν το 38% του παγκόσμιου εργατικού δυναμικού. Σημειώνεται ότι στην Ελλάδα, το 2019, οι περισσότεροι κλάδοι (με εξαίρεση τον πρωτογενή τομέα και τον κατασκευαστικό κλάδο), συνέβαλαν στην αύξηση των θέσεων εργασίας (Γράφημα 1).

Τη μεγαλύτερη συμβολή, ωστόσο, είχαν ο ευρύτερος δημόσιος τομέας, ο οποίος απορρόφησε 15,6 χιλιάδες εργαζόμενους, οι λοιπές υπηρεσίες (14 χιλ.) και ο τουρισμός (10,1 χιλ.).

Ως εκ τούτου, απαιτείται άμεση δημοσιονομική αντιμετώπιση για τη στήριξη αυτών των κλάδων της οικονομίας.

Για παράδειγμα, ο τουρισμός θεωρείται η «βαριά βιομηχανία» της χώρας μας, αφού η άμεση συνεισφορά του φθάνει περίπου το 11% του ΑΕΠ, ενώ οι ετήσιες τουριστικές εισπράξεις υπερέβησαν το 2019 τα Ευρώ 18 δισ..

Αν δεν στηριχθεί ο συγκεκριμένος κλάδος, μπορεί να αναλογισθεί κανείς τις άμεσες και πολλαπλασιαστικές, αρνητικές επιπτώσεις στην ευρύτερη οικονομία.

Στη χώρα μας, δεν υπάρχουν ακόμη στοιχεία για το βαθμό στον οποίο έχει επηρεασθεί η απασχόληση.

Τα τελευταία διαθέσιμα στοιχεία που δημοσίευσε η ΕΛΣΤΑΤ, αφορούν στον Ιανουάριο, όταν δεν είχε εξαπλωθεί ο Covid-19 ακόμα στην Ευρώπη και σύμφωνα με τα οποία η ανεργία διαμορφώθηκε σε 16,4% (εποχικά προσαρμοσμένα στοιχεία), όσο και τον Δεκέμβριο του 2019.

Η Κυβέρνηση, έως τώρα, έχει λάβει μέτρα για τη στήριξη των επιχειρήσεων και των εργαζομένων, συνολικού ύψους Ευρώ 6,8 δισ. (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 31.3.2020), ενώ αναμένεται να ενισχυθεί περαιτέρω η ρευστότητα των επιχειρήσεων μέσω χρηματοδότησης, που θα υποστηριχθεί από κοινοτικούς πόρους και από εγγυήσεις (ΕΣΠΑ, Ευρωπαϊκή Τράπεζα Επενδύσεων).

Επιπλέον, η κυβέρνηση ανακοίνωσε ένα νέο πρόγραμμα δημοσίων επενδύσεων ύψους Ευρώ 2,5 δισ., που θα αφορά στην κατασκευή έργων, ιδίως στους τομείς των υποδομών, της ψηφιακής σύγκλισης, της βιώσιμης ανάπτυξης και της προστασίας του περιβάλλοντος, καθώς και στην προμήθεια αγαθών και υπηρεσιών πολιτικής προστασίας και προστασίας της δημόσιας υγείας, από το οποίο προβλέπεται ότι θα δημιουργηθούν 40.000 νέες θέσεις εργασίας. Βάσει πρόσφατων εκτιμήσεων του ΚΕΠΕ (Αναλύσεις Επικαιρότητας, 8.4.2020), η αύξηση των δημοσιονομικών δαπανών αναμένεται, υπό προϋποθέσεις, να έχει ισχυρές πολλαπλασιαστικές επιδράσεις στο ΑΕΠ και την απασχόληση και ως εκ τούτου να αντισταθμισθεί σημαντικό μέρος των αρνητικών επιπτώσεων στην οικονομία.

Συγκεκριμένα, σύμφωνα με τη μελέτη, για κάθε Ευρώ 1 εκατ. αύξησης των κρατικών δαπανών, εκτιμάται ότι προκαλείται μία συνολική αύξηση του ΑΕΠ της οικονομίας κατά περίπου Ευρώ 1,5 εκατ.

Πιο αναλυτικά, τα μέτρα στήριξης της ελληνικής κυβέρνησης για τους εργαζόμενους σε κλάδους που πλήττονται δραστικά από την εξάπλωση της πανδημίας, περιλαμβάνουν:

-αποζημίωση ειδικού σκοπού προς τους εργαζόμενους, των οποίων έχει ανασταλεί προσωρινά η σύμβαση εργασίας, ύψους Ευρώ 800.

Επιπλέον προβλέπεται πλήρης κάλυψη των ασφαλιστικών εισφορών τους, καθώς και αναστολή πληρωμής βεβαιωμένων οφειλών προς τη φορολογική διοίκηση, με δυνατότητα έκπτωσης 25% εάν καταβληθούν εμπρόθεσμα,

-ενίσχυση Ευρώ 800 για τους αυτοαπασχολούμενους, ελεύθερους επαγγελματίες και ατομικές επιχειρήσεις που πλήττονται, για το διάστημα 15 Μαρτίου - 30 Απριλίου, αναβολή των φορολογικών υποχρεώσεων, καθώς επίσης και αναστολή πληρωμής ασφαλιστικών εισφορών,

-πρόγραμμα τηλε-κατάρτισης, με αμοιβή Ευρώ 600 για τους επιστήμονες-ελεύθερους επαγγελματίες και αναστολή πληρωμής ασφαλιστικών εισφορών,

-έκπτωση ενοικίου 40% για τους εργαζόμενους σε επιχειρήσεις που πλήττονται για τους μήνες Μάρτιο και Απρίλιο.

Πέραν όμως της εθνικής πρωτοβουλίας, το Eurogroup στις 9.4.2020 συμφώνησε σε ένα πακέτο €540 δισ. για τη στήριξη των εργαζομένων, των επιχειρήσεων και των κρατών-μελών της Ευρωζώνης. Το εν λόγω πακέτο περιλαμβάνει:

-την ενίσχυση των επιχειρήσεων, κυρίως των μικρομεσαίων, μέσω της Ευρωπαϊκής Τράπεζας Επενδύσεων, που ανέλαβε τη δημιουργία ενός πανευρωπαϊκού ταμείου εγγυήσεων ύψους Ευρώ 25 δισ., το οποίο δύναται να στηρίξει χρηματοδοτικούς πόρους Ευρώ 200 δισ.

-το πρόγραμμα SURE (Support to mitigate Unemployment Risks in an Emergency) μέσω της Ευρωπαϊκής Επιτροπής, για την επιδότηση των θέσεων εργασίας και των ανέργων, ύψους Ευρώ 100 δισ.

Η Ευρωπαϊκή Επιτροπή θα δανειστεί Ευρώ 100 δισ. μέσω ομολογιών από τις αγορές, με εγγυήσεις των κρατών-μελών και θα παρέχει σε αυτά δεκαετή δάνεια, με δυνατότητα επέκτασης της περιόδου αποπληρωμής.

Στόχος του μηχανισμού είναι να παράσχει χρηματοδοτική συνδρομή σε ένα κράτος-μέλος, το οποίο αντιμετωπίζει οικονομικές διαταραχές που προκλήθηκαν από την κρίση του Covid-19, για τη χρηματοδότηση εργασίας με μειωμένο ωράριο ή παρόμοιων μέτρων με στόχο την προστασία των εργαζομένων και των αυτοαπασχολούμενων και, ως εκ τούτου, τη μείωση της ανεργίας και της απώλειας εισοδήματος.

-τη στήριξη των χωρών-μελών μέσω του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM), ύψους Ευρώ 240 δισ.

Το χορηγούμενο ποσό θα αντιστοιχεί στο 2% του ΑΕΠ του κάθε-κράτους μέλους.

Δεν θα υπάρχουν δημοσιονομικοί όροι, παρά μόνο ο όρος ότι οι χώρες που θα προσφύγουν στον ESM, θα πρέπει να δεσμευθούν ότι θα χρησιμοποιήσουν την πιστωτική γραμμή αποκλειστικά για τη χρηματοδότηση των συστημάτων υγείας, θεραπειών και πρόληψης και σχετικών δαπανών που οφείλονται στην κρίση του Covid-19.

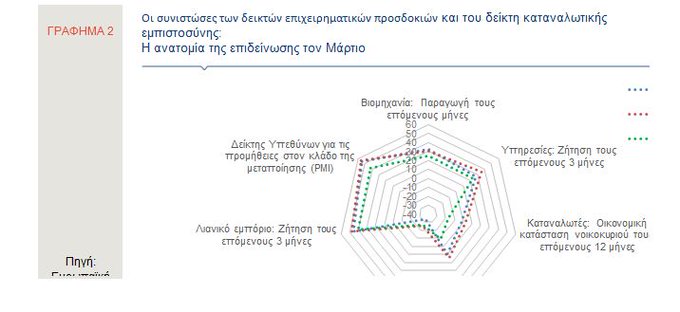

Οι πρώτες αντιδράσεις των ελληνικών επιχειρήσεων και των Ελλήνων καταναλωτών απεικονίζονται στις προσδοκίες τους, οι οποίες επιδεινώθηκαν τον Μάρτιο, σε σύγκριση με τον Φεβρουάριο, μήνας που σημειώθηκαν ιδιαίτερα υψηλές επιδόσεις. Χαρακτηριστικά αναφέρεται ότι ο δείκτης καταναλωτικής εμπιστοσύνης κατέγραψε τον Φεβρουάριο την καλύτερη επίδοση από τον Ιούλιο του 2000 (-4,8 μονάδες).

Στο Γράφημα 2, απεικονίζονται οι συνιστώσες των δεικτών επιχειρηματικών προσδοκιών και καταναλωτικής εμπιστοσύνης, που σημείωσαν αξιοσημείωτη μηνιαία μείωση τον Μάρτιο και συνέβαλαν σημαντικά στην επιδείνωση των προσδοκιών επιχειρήσεων και καταναλωτών. Ιδιαίτερα μεγάλη πτώση, όπως παρατηρείται στο γράφημα, σημείωσαν οι εκτιμήσεις των καταναλωτών για την οικονομική κατάσταση της χώρας τους επόμενους 12 μήνες, αλλά και για την οικονομική κατάσταση των νοικοκυριών τους, ενώ πέρασαν και σε αρνητικό έδαφος (πτώση 23 και 20 μονάδων αντίστοιχα). Σημειώνεται, ωστόσο ότι η πρόθεση των νοικοκυριών για πραγματοποίηση μείζονων αγορών το επόμενο δωδεκάμηνο, αν και παραμένει σε αρνητικό έδαφος, επιδεινώθηκε ελάχιστα, γεγονός που ίσως αποτελεί ένδειξη ότι τα μέτρα που έχουν ήδη ληφθεί, εν μέρει αμβλύνουν τις αρνητικές επιδράσεις της νέας κρίσης.

Επιπλέον, στη Βιομηχανία περισσότερο απαισιόδοξοι είναι οι επιχειρηματίες για την παραγωγή στο προσεχές διάστημα (-5 μονάδες), γεγονός που αντανακλάται και στο δείκτη των υπευθύνων για τις προμήθειες του κλάδου της μεταποίησης (PMI).

Ο εν λόγω δείκτης υποχώρησε κάτω από τις 50 μονάδες (42,5 μονάδες), μετά από 33 συνεχείς μήνες, το οποίο συνεπάγεται ότι ο κλάδος βρίσκεται σε φάση συρρίκνωσης.

Σημαντικά επιδεινώθηκαν τέλος, οι εκτιμήσεις των επιχειρηματιών στο Λιανικό Εμπόριο και τις Υπηρεσίες αναφορικά με τη ζήτηση τους επόμενους 3 μήνες (πτώση 8 και 12 μονάδων αντίστοιχα).

Επιπρόσθετα, στο Γράφημα 3, απεικονίζονται, διαχρονικά, οι δείκτες των επιχειρηματικών προσδοκιών για την εξέλιξη της απασχόλησης κατά τους προσεχείς μήνες, στους βασικούς τομείς της οικονομίας, καθώς και οι εκτιμήσεις των καταναλωτών για την εξέλιξη της ανεργίας.

Όσον αφορά τις προσδοκίες των επιχειρηματιών για την απασχόληση, φαίνεται ότι τον Μάρτιο του 2020 δεν επιδεινώθηκαν (με εξαίρεση τις υπηρεσίες που σημειώθηκε οριακή χειροτέρευση). Το γεγονός αυτό μπορεί να ερμηνευθεί είτε επειδή οι επιχειρηματίες δεν μετέβαλαν τις εκτιμήσεις τους για την απασχόληση λόγω των μέτρων στήριξης της κυβέρνησης προς τις επιχειρήσεις τους, υπό την προϋπόθεση να μην προβούν σε απολύσεις, είτε επειδή η έρευνα πραγματοποιήθηκε το διάστημα 26.2-23.3, όταν δεν είχε ενσωματωθεί όλη η πληροφόρηση που αποτύπωνε την πραγματική εικόνα.

Αντίθετα, οι καταναλωτές φαίνεται να είναι πιο απαισιόδοξοι, ίσως επειδή τα πρώιμα μέτρα (κλείσιμο σχολείων κ.ά.) που έλαβε η κυβέρνηση λειτούργησαν επιβαρυντικά στην ψυχολογία τους.

Σημειώνεται, ότι το ισοζύγιο απαντήσεων των καταναλωτών αφορά τις προσδοκίες τους για την εξέλιξη της ανεργίας κατά τους προσεχείς 12 μήνες.

Συνεπώς, όσο μεγαλύτερο είναι το ισοζύγιο απαντήσεων (θετικό), τόσο δυσμενέστερες είναι οι εκτιμήσεις των καταναλωτών για την εξέλιξη της ανεργίας.

Μέσα από την κρίση, ωστόσο, μπορούν να αναδειχθούν ευκαιρίες ανάπτυξης κλάδων, όπως της Υγείας.

Η θωράκιση των δημόσιων συστημάτων υγείας έναντι πιθανών και ανάλογου μεγέθους κρίσεων στο μέλλον, επιτάσσει την πραγματοποίηση σημαντικών επενδύσεων, ώστε να καταστούν ανθεκτικότερα σε τέτοιου είδους εξωτερικές διαταραχές. Επενδύσεις, σε υψηλού επιπέδου εξοπλισμό, εγκαταστάσεις, επιμόρφωση του ιατρικού και υγειονομικού προσωπικού και γενικότερα βελτίωσης των συνθηκών εργασίας.

Παράλληλα, θα πρέπει να αναβαθμισθεί μέσω επενδύσεων και ο κλάδος των ιδιωτικών υπηρεσιών υγείας, ώστε να επιτευχθεί ο μέγιστος βαθμός συνέργειας μεταξύ δημόσιου και ιδιωτικού τομέα, για την προάσπιση του υπέρτατου κοινωνικού αγαθού που είναι η Δημόσια Υγεία.

Επίσης, ένας άλλος κλάδος που έχει δυνατότητες ανάπτυξης είναι ο κλάδος των Τεχνολογιών Πληροφορίας και Επικοινωνίας, αφού οι ανάγκες των επιχειρήσεων για τηλεργασία, επισπεύδουν τη χρήση των σύγχρονων μορφών τηλεπικοινωνίας και ψηφιακής τεχνολογίας.

Δείκτης Οικονομικού Κλίματος (ESI)

Ο Δείκτης Οικονομικού Κλίματος (ESI) στην Ελλάδα, διαμορφώθηκε τον Μάρτιο στις 109,4 μονάδες, παρουσιάζοντας μείωση από τις 113,2 μονάδες τον Φεβρουάριο, σημειώνοντας ωστόσο άνοδο από τις 103 μονάδες τον Μάρτιο του 2019 (Γράφημα 4).

Η επίδοση της Ελλάδας είναι η υψηλότερη μεταξύ των ευρωπαϊκών χωρών, υπερβαίνοντας σημαντικά το μέσο όρο τόσο της Ευρωπαϊκής Ένωσης (94,8 μονάδες), όσο και της Ευρωζώνης (94,5 μονάδες).

Σημειώνεται ότι η έρευνα οικονομικού κλίματος του Μαρτίου διεξήχθη στην έναρξη της εξάπλωσης του Covid-19 στην Ευρώπη και πριν ξεκινήσουν οι αυστηροί περιορισμοί στις μετακινήσεις των πολιτών.

Όλοι οι επιμέρους δείκτες επιχειρηματικών προσδοκιών, εκτός από τον δείκτη επιχειρηματικών προσδοκιών στις κατασκευές, επιδεινώθηκαν σε μηνιαία βάση.

Συγκεκριμένα:

(i) στη βιομηχανία, ο σχετικός δείκτης διαμορφώθηκε στις 3,1 μονάδες, σημειώνοντας μηνιαία μείωση 1,4 μονάδων, παραμένοντας ωστόσο σε θετικό έδαφος, για ένατο συνεχή μήνα. Από τις βασικές μεταβλητές του δείκτη, αρνητικά συνέβαλαν η μείωση των προβλέψεων για την παραγωγή (-5 μονάδες) καθώς και η αύξηση των αποθεμάτων, με το σχετικό ισοζύγιο να αυξάνεται κατά 3,8 μονάδες σε σύγκριση με τον Φεβρουάριο. Αντίθετα, το ισοζύγιο για τις παραγγελίες βελτιώθηκε, στις -5,6 μονάδες από -10,2 το Φεβρουάριο.

(ii) στις υπηρεσίες, ο δείκτης επιχειρηματικών προσδοκιών κατέγραψε αισθητή μείωση, της τάξης των 7 μονάδων και διαμορφώθηκε στις 26,6 μονάδες (από 33,6 μονάδες τον Φεβρουάριο).

Παρατηρήθηκε μείωση σχεδόν σε όλες οι μεταβλητές του δείκτη, δηλαδή τόσο στις εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων (-6,5 μονάδες) και την τρέχουσα ζήτηση (-1,8 μονάδες), όσο και στις προβλέψεις για την εξέλιξη της ζήτησης τους επόμενους 3 μήνες (-12,4 μονάδες).

(iii) στο λιανικό εμπόριο, οι προσδοκίες επιδεινώθηκαν σημαντικά, με το σχετικό δείκτη να διαμορφώνεται στις 21,3 μονάδες, έναντι 27,5 μονάδων, τον Φεβρουάριο. Αρνητικά επέδρασαν στη διαμόρφωση του δείκτη η επιδείνωση των εκτιμήσεων για τις μελλοντικές πωλήσεις, καθώς και οι εκτιμήσεις για συσσώρευση των αποθεμάτων. Αντίθετα, άνοδο σημείωσαν οι προσδοκίες για τις τρέχουσες πωλήσεις.

(iv) στις κατασκευές σημειώθηκε οριακή βελτίωση 0,8 της ποσοστιαίας μονάδας, καθώς ο δείκτης διαμορφώθηκε στις -30,5 μονάδες τον Μάρτιο από -31,3 τον προηγούμενο μήνα. Η άνοδος αποδίδεται στη βελτίωση των προσδοκιών για την απασχόληση, ενώ οι προβλέψεις για το πρόγραμμα εργασιών των επιχειρήσεων επιδεινώθηκαν οριακά.

Επιπλέον, ο δείκτης καταναλωτικής εμπιστοσύνης μειώθηκε σημαντικά κατά 11,7 μονάδες τον Μάρτιο, στις -16,5 από -4,8 μονάδες τον Φεβρουάριο (Γράφημα 4), που αποτελεί την χειρότερη επίδοσή του από τον Ιούλιο του 2019. Επιπλέον, αξίζει να σημειωθεί ότι ο δείκτης καταναλωτικής εμπιστοσύνης στην Ελλάδα, τον Μάρτιο παρουσιάστηκε χαμηλότερος από τους αντίστοιχους μέσους όρους της ΕΕ-27 και της Ευρωζώνης, παρά το γεγονός ότι τον Φεβρουάριο ήταν υψηλότερος του ευρωπαϊκού μέσου όρου.

Όλοι οι επιμέρους δείκτες που συνθέτουν το δείκτη καταναλωτικής εμπιστοσύνης μειώθηκαν, με τη μεγαλύτερη πτώση να καταγράφεται στις προοπτικές για τη γενική, οικονομική κατάσταση της χώρας τον επόμενο χρόνο (-23,2 μονάδες).

Λιανικές Πωλήσεις

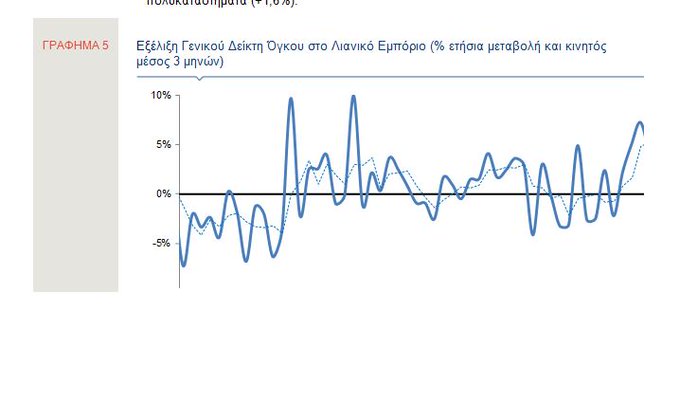

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, ο γενικός δείκτης όγκου στο λιανικό εμπόριο κατέγραψε αύξηση, τον Ιανουάριο του 2020, κατά 8,4%, σε ετήσια βάση, έναντι πτώσης κατά 3,2%, τον ίδιο μήνα του 2019 (Γράφημα 5). Χωρίς τα καύσιμα, ο σχετικός δείκτης αυξήθηκε κατά 7,9%.

Από τους επιμέρους κλάδους που συνθέτουν το δείκτη, σε όρους όγκου, όλοι σημείωσαν αύξηση, με τη μεγαλύτερη να παρουσιάζεται στα έπιπλα, στα ηλεκτρικά είδη και οικιακό εξοπλισμό (+19,5%).

Ακολούθησαν οι αυξήσεις στα φαρμακευτικά είδη-καλλυντικά (+14,5%) στα βιβλία και χαρτικά είδη (+14,3%), στα λοιπά καταστήματα-εκτός καυσίμων (+12,8%), στην ένδυση και υπόδηση (+11,7%), στα καύσιμα και λιπαντικά αυτοκινήτων (+7%), στα μεγάλα καταστήματα τροφίμων (+3,9%), στα μικρά καταστήματα τροφίμων (+3,8%), στα τρόφιμα-ποτά-καπνός (+2,5%) και στα πολυκαταστήματα (+1,6%).

Η εξέλιξη του δείκτη PΜΙ

Ο δείκτης υπευθύνων για τις προμήθειες στη μεταποίηση (Purchasing Managers Index PMI-IHS Markit) διαμορφώθηκε, τον Μάρτιο, στις 42,5 μονάδες, από 56,2 μονάδες, τον Φεβρουάριο.

Οι αρνητικές επιπτώσεις από την εξάπλωση του Covid-19 άφησαν έντονο αποτύπωμα στην ελληνική μεταποίηση, τον Μάρτιο, με την τιμή του δείκτη να είναι η χαμηλότερη των τελευταίων 55 μηνών και η δεύτερη χαμηλότερη μεταξύ των κρατών-μελών που συμμετέχουν στη σύνθεση του δείκτη PMI στη μεταποίηση για την Ευρωζώνη.

Σημειώνεται ότι από τον Ιούνιο 2017 μέχρι τον Φεβρουάριο 2020, ήτοι για 33 διαδοχικούς μήνες, ο δείκτης διαμορφώθηκε άνω των 50 μονάδων, εξέλιξη η οποία υποδηλώνει ότι η μεταποίηση στη χώρα βρισκόταν σε φάση επέκτασης, αντίθετα δηλαδή από τη συρρίκνωση του μεταποιητικού κλάδου στην Ευρωζώνη (Γράφημα 6).

Η επιδείνωση που παρουσίασε ο δείκτης τον Μάρτιο αποδίδεται στη μείωση τόσο της παραγωγής όσο και των νέων παραγγελιών, καθώς καταγράφηκε έντονη πτώση της ζήτησης από πελάτες εσωτερικού και εξωτερικού. Σημειώνεται ότι η παραγωγή μειώθηκε με τον εντονότερο ρυθμό από τον Ιούλιο 2015, ενώ η μείωση και η ακύρωση παραγγελιών, τόσο από το εσωτερικό, όσο και από το εξωτερικό είχαν ως αποτέλεσμα οι πωλήσεις να μειωθούν με τον ταχύτερο ρυθμό από τον Αύγουστο 2015.

Οι εταιρίες, λόγω της μείωσης των νέων παραγγελιών και της συρρίκνωσης των αδιεκπεραίωτων εργασιών, προέβησαν σε περιορισμό του εργατικού δυναμικού.

Ως αποτέλεσμα των δυσμενών αυτών εξελίξεων, οι υπεύθυνοι για τις προμήθειες του κλάδου της μεταποίησης είναι απαισιόδοξοι ως προς τη μελλοντική ανάπτυξη της παραγωγής τους, καθώς διατηρείται η αβεβαιότητα για τη διάρκεια του κλεισίματος των εταιριών και για το μέγεθος των αρνητικών επιπτώσεων στην ελληνική και την παγκόσμια οικονομία από την εξάπλωση του Covid-19.

Όσον αφορά τις τιμές των τελικών προϊόντων, κατέγραψαν τη μεγαλύτερη μείωση των τελευταίων τεσσάρων και πλέον ετών, παρά την οριακή αύξηση του κόστους εισροών, καθώς οι εταιρίες προσπάθησαν να διατηρήσουν την ανταγωνιστικότητά τους και να προσελκύσουν νέες παραγγελίες.

Οι συνολικές εξαγωγές αγαθών το πρώτο δίμηνο του 2020 αυξήθηκαν κατά (+5,3%) σε ετήσια βάση, έναντι αύξησης (+4,6%) το αντίστοιχο διάστημα του 2019.

Ενισχυμένες, επίσης, ήταν οι εξαγωγές, εξαιρουμένων των πετρελαιοειδών, οι οποίες αυξήθηκαν, ετησίως, κατά 9,5%, ενώ το 2019 είχαν σημειώσει άνοδο 7,7%. Σε επίπεδο προϊόντων, η αύξηση προήλθε κυρίως από τις εξαγωγές ελαίων και λιπών ζωικής ή φυτικής προέλευσης (+59,5%), χημικών προϊόντων (+22,6%), με τις κατηγορίες τροφίμων (+19,1%), ποτών και καπνού (+4,2%) και βιομηχανικών ειδών (+3,9%), να ακολουθούν (Γράφημα 7).

Αντίθετα, οι εξαγωγές καυσίμων και ορυκτών, οι οποίες αντιπροσωπεύουν περίπου το 27% του συνόλου των εξαγωγών, μειώθηκαν, κατά 6,1%.

Επιπλέον, το διάστημα Ιανουαρίου-Φεβρουαρίου 2020, σημαντική μείωση κατέγραψαν, σε ετήσια βάση και οι εξαγωγές μηχανημάτων (-34,5%), ενώ μείωση σημείωσε επίσης η κατηγορία των πρώτων υλών εκτός καυσίμων (-9,0%).

Αναφορικά με την κατεύθυνση των εξαγωγών, χωρίς τα πετρελαιοειδή, οι εξαγωγές αγαθών προς την Ευρωπαϊκή Ένωση αυξήθηκαν κατά 10,2% τους πρώτους δύο μήνες του 2020, ενώ εκείνες προς τις τρίτες χώρες κατά 8,0%. Σημειώνεται ότι το 70% των εξαγωγών, χωρίς τα πετρελαιοειδή, κατευθύνεται προς την Ευρωπαϊκή Ένωση και το υπόλοιπο 30% προς τις τρίτες χώρες.

Συνολικές Εισαγωγές Αγαθών

Η ετήσια αύξηση των εισαγωγών, το πρώτο δίμηνο του 2020, ήταν της τάξης του 2,1%, έναντι ανόδου κατά 5,8% την αντίστοιχη περίοδο του 2019.

Οι εισαγωγές αγαθών, χωρίς τα πετρελαιοειδή, αυξήθηκαν σε ετήσια βάση κατά 3,2%, έναντι 9,5% την αντίστοιχη περίοδο του 2019. Ανά βασική κατηγορία προϊόντων, η άνοδος των εισαγωγών προήλθε από τα έλαια (20,3%), τα χημικά προϊόντα (+10,5%), τα ποτά και προϊόντα καπνού (+8,4%), τα τρόφιμα (+5,9%), τα βιομηχανικά είδη (+4,3%) και τις πρώτες ύλες (+1,4%) (Γράφημα 8).

Αντίθετα, το διάστημα Ιανουαρίου-Φεβρουαρίου του 2020, οι εισαγωγές μηχανημάτων μειώθηκαν κατά 15,8%, ενώ οι εισαγωγές καυσίμων/ορυκτών κατά 0,9%.

Σχετικά με την προέλευση των εισαγωγών χωρίς τα πετρελαιοειδή, πάνω από τα 2/3 εξ αυτών προέρχονται από την Ευρωπαϊκή Ένωση, παρουσιάζοντας ετήσια αύξηση κατά 5,3%, ενώ οι εισαγωγές από τρίτες χώρες μειώθηκαν κατά 1,3% το πρώτο δίμηνο του 2020, σε ετήσια βάση.

Αγορά Εργασίας

Με βάση τα εποχικά προσαρμοσμένα στοιχεία της ΕΛΣΤΑΤ, ο αριθμός των απασχολουμένων τον Ιανουάριο του 2020 αυξήθηκε κατά 1,2% ή 45,9 χιλ. άτομα, σε ετήσια βάση, ενώ το ποσοστό ανεργίας υποχώρησε στο 16,4%, μειωμένο κατά 2,1 ποσοστιαίες μονάδες, σε σχέση με τον Ιανουάριο του 2019 (18,5%). Το ποσοστό ανεργίας διαμορφώθηκε, για πέμπτο διαδοχικό μήνα, κάτω από το επίπεδο των 17 ποσοστιαίων μονάδων.

Σε μηνιαία βάση, το ποσοστό ανεργίας παρέμεινε σταθερό, σε σύγκριση με το αναθεωρημένο προς τα πάνω, ποσοστό του Δεκεμβρίου 2019 (16,4%).

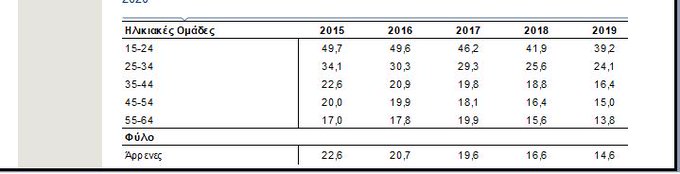

Όσον αφορά τα επιμέρους χαρακτηριστικά της αγοράς εργασίας, ως προς την ηλικία, το φύλο και τη γεωγραφική διάρθρωση, αυτά έχουν ως ακολούθως: Η ανεργία μειώθηκε, τον Ιανουάριο, σε όλες τις ηλικιακές ομάδες, σε σύγκριση με τον ίδιο μήνα του προηγούμενου έτους (Πίνακας 2). Η μεγαλύτερη μείωση, ίση με 6,8 εκατοστιαίες μονάδες, έχει καταγραφεί στην ηλικιακή ομάδα 15-24 ετών, στην οποία το ποσοστό ανεργίας διαμορφώθηκε στο 32,4%, παραμένοντας, ωστόσο, το υψηλότερο σε σύγκριση με τις υπόλοιπες ηλικιακές ομάδες. Σε σύγκριση με τον Ιανουάριο του 2015, έτος κατά το οποίο η ανεργία στη χώρα βρισκόταν σε ιδιαίτερα υψηλό επίπεδο, η μεγαλύτερη πτώση της σημειώθηκε και πάλι στους νέους 15-24 ετών, φθάνοντας τις 17,3 ποσοστιαίες μονάδες.

Ενώ τα ποσοστά ανεργίας ανδρών και γυναικών βαίνουν μειούμενα, η ανεργία μεταξύ των γυναικών εξακολουθεί να υπερβαίνει κατά πολύ την αντίστοιχη των ανδρών. Συγκεκριμένα, τον Ιανουάριο, το ποσοστό ανεργίας των γυναικών διαμορφώθηκε στο 20,1%, έναντι 13,5% των ανδρών.

Αναφορικά με τη γεωγραφική διάρθρωση κατά αποκεντρωμένη διοίκηση, τα Νησιά του Αιγαίου εμφάνισαν το χαμηλότερο ποσοστό ανεργίας (12,9%), ενώ η Ήπειρος-Δυτική Μακεδονία το υψηλότερο (19,8%). Στις υπόλοιπες αποκεντρωμένες διοικήσεις, τα ποσοστά ανεργίας διαμορφώθηκαν ως εξής: Αττική 15,0%, Μακεδονία-Θράκη 18,7%, Θεσσαλία-Στερεά Ελλάδα 18,6%,

Πελοπόννησος, Δυτική Ελλάδα και Νησιά Ιονίου 15,6% και Κρήτη 13,0%.

Επιπρόσθετα, σύμφωνα με το πληροφοριακό σύστημα Εργάνη, τον Μάρτιο, λόγω της πανδημικής κρίσης, σημειώθηκε σημαντική απώλεια θέσεων εργασίας, με αποτέλεσμα το ισοζύγιο ροών μισθωτής απασχόλησης να είναι αρνητικό και να διαμορφωθεί στις -41,9 χιλ. θέσεις εργασίας.

Ιδιαιτερότητα της οικονομικής ύφεσης που προξενεί η πανδημία του Covid-19 - Μια πρωτόγνωρη οικονομική δοκιμασία με σημαντικές επιπτώσεις

Η ταχεία επέκταση της πανδημίας του Covid-19 ενδεχομένως να οδηγήσει την παγκόσμια οικονομία στη βαθύτερη κρίση της σύγχρονης ιστορίας της.

Οι προοπτικές της οικονομικής μεγέθυνσης είναι αβέβαιες για το 2020, λαμβάνοντας υπόψη ότι 80 κράτη από τα 189 συνολικά μέλη του Διεθνούς Νομισματικού Ταμείου έχουν ήδη ζητήσει οικονομική στήριξη.

Στην προσπάθεια ενίσχυσης των αντοχών των εθνικών τους οικονομιών, πολλά κράτη έχουν αναγκαστεί να λάβουν έκτακτα δημοσιονομικά μέτρα, προκειμένου να στηρίξουν τα εθνικά συστήματα υγείας και να διασφαλίσουν την απασχόληση και τη συνέχιση της επιχειρηματικότητας.

Ωστόσο, η οικονομική ύφεση που έχει αρχίσει να εκδηλώνεται αποτελεί μια πρωτόγνωρη κατάσταση, με αποτέλεσμα να είναι δύσκολη η εκτίμηση των μελλοντικών επιπτώσεων με βάση την εμπειρία προηγούμενων κρίσεων.

Οι υπεύθυνοι χάραξης δημοσιονομικής και νομισματικής πολιτικής καλούνται να διαχειριστούν ένα διπλό shock, τόσο από την πλευρά της ζήτησης λόγω της ραγδαίας μείωσης της ιδιωτικής κατανάλωσης, όσο και από την πλευρά της προσφοράς, λόγω της διαταραχής που έχει επέλθει στις αλυσίδες εφοδιασμού. Επιπλέον, είναι η πρώτη φορά που τόσες πολλές και μεγάλες οικονομίες του πλανήτη βρίσκονται σε καθεστώς «νάρκωσης». Ενδεχομένως, μοναδικός πρόδρομος δείκτης για το πως μπορεί να λειτουργήσει η παγκόσμια οικονομία να είναι η Κίνα, καθώς φαίνεται να έχει περιορίσει την εξάπλωση του μολυσματικού ιού.

Αν ανατρέξουμε στις οικονομικές κρίσεις του παρελθόντος, θα διαπιστώσουμε ότι στην πλειονότητά τους συνδέονταν, είτε με ένα οικονομικό γεγονός που είχε προκληθεί από την υιοθέτηση μιας επεκτατικής νομισματικής ή δημοσιονομικής πολιτικής, είτε από μια διαταραχή στην αγορά πετρελαίου. Στην παρούσα συγκυρία, βιώνουμε κάτι τελείως διαφορετικό. Η αιτία της ύφεσης εστιάζεται σε μια εξωγενή διαταραχή που δεν σχετίζεται με την οικονομική και τη χρηματοπιστωτική πραγματικότητα. Πρόκειται για μια διαταραχή η οποία συνδέεται με τη δημόσια υγεία, καθώς ένας μολυσματικός ιός εξαπλώνεται ραγδαία από τις αρχές του 2020, εντός ενός έντονα παγκοσμιοποιημένου οικονομικού περιβάλλοντος.

Η ταχύτητα εξάπλωσης της πανδημίας Covid-19, έχει προκαλέσει ασφυξία σε πολλά εθνικά συστήματα υγειονομικής περίθαλψης ανά τον κόσμο, χωρίς να αποκλείεται η πιθανότητα, αρκετά εξ αυτών, υπό το βάρος των πιέσεων, να καταρρεύσουν στο προσεχές μέλλον.

Στο πλαίσιο περιορισμού της ραγδαίας εξάπλωσης του Covid-19, πολλές εθνικές κυβερνήσεις άρχισαν να λαμβάνουν μέτρα περιορισμού των κοινωνικών αλληλεπιδράσεων και της οικονομικής δραστηριότητας, προκειμένου να αποφευχθεί μια μεγάλη ανθρωπιστική κρίση. Ωστόσο, η ταχύτητα υιοθέτησης των περιοριστικών κανόνων ήταν διαφορετική ανά χώρα, γεγονός που συνέτεινε στη μείωση των χρονικών περιθωρίων που απαιτούνταν για τον έλεγχο της αλυσίδας μετάδοσης του ιού.

Όπως ήταν αναμενόμενο, τα περιοριστικά μέτρα επέφεραν σοβαρό πλήγμα στην οικονομική δραστηριότητα, καθώς σε πολλές οικονομίες σημειώθηκε απότομη υποχώρηση της ζήτησης και κατά συνέπεια και της συνολικής παραγωγής.

Η υποχώρηση ήταν περισσότερο εμφανής τον περασμένο μήνα, καθώς ήταν εντονότερη η εξάπλωση της λοίμωξης σε παγκόσμιο επίπεδο.

Η νομισματική πολιτική αρωγός στην προσπάθεια άμβλυνσης της οικονομικής δυσπραγίας

Έως σήμερα οι ενέργειες των υπεύθυνων χάραξης της εθνικής και της νομισματικής πολιτικής εστιάζουν στον περιορισμό της χρονικής διάρκειας της ύφεσης, καθώς στην αντίθετη περίπτωση θα ήταν μεγάλο το αρνητικό αντίκτυπο στην οικονομική δραστηριότητα και την απασχόληση. Οι κεντρικές τράπεζες συνδράμουν επικουρικά στα μέτρα ενίσχυσης της δημοσιονομικής πολιτικής που υιοθετήθηκαν από πολλές εθνικές κυβερνήσεις, προσφέροντας ρευστότητα μέσω μηδενικών ή αρνητικών επιτοκίων και παράλληλα στηρίζοντας τις χρηματοπιστωτικές αγορές, μέσω της επαναφοράς ή της ενίσχυσης προγραμμάτων αγοράς στοιχείων ενεργητικού.

Οι εθνικές κυβερνήσεις επικεντρώθηκαν στην εισοδηματική στήριξη των νοικοκυριών και των επιχειρήσεων μέσω επιδοτήσεων, ενώ παράλληλα προσπάθησαν με άμεσο τρόπο να τονώσουν τη ρευστότητα τους, παρέχοντας εγγυήσεις μεγάλης κλίμακας για τις δανειακές τους αποπληρωμές και μεταθέτοντας τις φορολογικές τους υποχρεώσεις.

Σημειώνεται ότι σε πολλές χώρες, τα προγράμματα ενίσχυσης της δημοσιονομικής πολιτικής υπερβαίνουν σε μέγεθος τα αντίστοιχα που εφαρμόσθηκαν στην οικονομική ύφεση του 2008-2009.

Το βάθος της οικονομικής ύφεσης θα προσδιοριστεί από τη χρονική διάρκεια της πανδημίας

Η απότομη πτώση της οικονομικής δραστηριότητας σε παγκόσμιο επίπεδο είναι αναπόφευκτη, δεδομένης της προσωρινής αναστολής λειτουργίας πολλών επιχειρήσεων και της ισχνής ζήτησης. Η εξάπλωση του Covid-19 στις ΗΠΑ πιθανώς να παρατείνει τον αντίκτυπο της οικονομικής κρίσης μέχρι το καλοκαίρι, ωστόσο οι προοπτικές της παγκόσμιας οικονομίας ενδεχομένως να επιδεινωθούν αν οι επιπτώσεις στις εθνικές

οικονομίες διατηρηθούν μέχρι και το τρίτο τρίμηνο του έτους. Το ζητούμενο πέραν της εξάλειψης της πανδημίας, είναι η οικονομική δραστηριότητα να κατορθώσει να καλύψει το έλλειμμα παραγωγής και να εισέλθει το συντομότερο στο δρόμο της ανάκαμψης. Ποιο όμως θα μπορούσε να είναι το σχήμα της οικονομικής διαταραχής που είναι εν εξελίξει αυτή την περίοδο;

Το σχήμα V (ραγδαία ύφεση περιορισμένης διάρκειας, ακολουθούμενη από ταχεία ανάκαμψη)

Το σχήμα U (ύφεση μεγαλύτερης διάρκειας, ακολουθούμενη από σταδιακή ανάκαμψη)

Το σχήμα W (διαδοχικές εναλλαγές μεταξύ συρρίκνωσης και ανάπτυξης)

Το σχήμα L (ύφεση διαρκείας)

Μια διαταραχή τύπου V θα μπορούσε να αποτελέσει το αποτέλεσμα ενός μείγματος αποτελεσματικών παρεμβάσεων σε μακροοικονομικό πεδίο, σε ιατρικό επίπεδο και σε επίπεδο συστημάτων υγείας και δημόσιας διοίκησης.

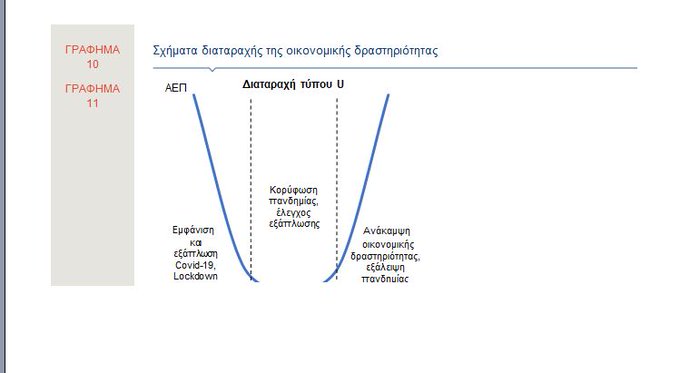

Μια διαταραχή τύπου U έχει σχετικά μεγάλη πιθανότητα εμφάνισης στην τρέχουσα οικονομική συγκυρία.

Σύμφωνα με τη διαταραχή αυτού του τύπου, ο Covid-19 θα περιοριστεί σταδιακά το καλοκαίρι, γεγονός που θα επιτρέψει την άρση των επιβληθέντων περιορισμών (κυκλοφορίας πολιτών, κλείσιμο καταστημάτων, διασυνοριακών μετακινήσεων κ.λπ.), ενώ δεν θα υπάρξει δεύτερο κύμα μετάδοσής του (Γράφημα 10).

Η εξέλιξη της εν λόγω διαταραχής είναι πιο πιθανή, σε περίπτωση που οι περιορισμοί στην οικονομική δραστηριότητα αρθούν σταδιακά και σε διαφορετικό χρόνο για επιμέρους τομείς της παραγωγής και της αλυσίδας εφοδιασμού.

Η κορύφωση της πανδημίας θα οδηγήσει την οικονομική δραστηριότητα στα χαμηλότερά της επίπεδα για λίγους μήνες, ενώ ο έλεγχος εξάπλωσης του ιού, σε συνδυασμό με τη στήριξη της δημοσιονομικής και της νομισματικής πολιτικής, θα μπορέσει να οδηγήσει στην οικονομική ανάκαμψη.

Μία διαταραχή τύπου W χαρακτηρίζει μια απότομη και βαθιά ύφεση, η οποία προσδιορίζεται από τη μεγάλη υποχώρηση της συνολικής παραγωγής, την οποία ακολουθεί μια εύθραυστη ανάκαμψη.

Η τελευταία, στην περίπτωση που υπάρξει και δεύτερο κύμα εξάπλωσης του Covid-19, θα αναγκάσει τις εθνικές κυβερνήσεις να επιβάλουν εκ νέου περιοριστικά μέτρα (lockdown), τα οποία θα οδηγήσουν και πάλι σε μείωση της οικονομικής δραστηριότητας, για να ακολουθήσει σε μεταγενέστερο χρόνο η οικονομική ανάκαμψη (Γράφημα 11).

Δεδομένης της ταχείας και μεγάλης στήριξης των εθνικών οικονομιών σε νομισματικό και δημοσιονομικό επίπεδο και ελλείψει σημαντικών μακροοικονομικών ανισορροπιών, η παγκόσμια οικονομία έχει τη δυνατότητα, εφόσον η καταστολή του Covid-19 επιτευχθεί εντός ενός εύλογου χρονικού διαστήματος (6-9 μηνών), να υπερβεί τα προβλήματα που δημιουργήθηκαν στο διάστημα της εξάπλωσής του.

Η διαταραχή τύπου L είναι μία απευκταία διαταραχή και υποδηλώνει μια παρατεταμένη στασιμότητα, η οποία θα μπορούσε ενδεχομένως να προκύψει εάν τα περιοριστικά μέτρα των εθνικών κυβερνήσεων αποδειχτούν ανεπαρκή και απαιτηθεί η διατήρησή τους για χρονικό διάστημα μεγαλύτερο των τεσσάρων μηνών.

Η μετά Covid-19 εποχή

Είναι ιδιαίτερα σημαντικό να επισημανθεί ότι στις περισσότερες προηγμένες οικονομίες μέχρι και τον Μάρτιο του 2020 δεν υπήρξε σημαντική επιβάρυνση των οικονομικών δεικτών. Η καταναλωτική ζήτηση κινούνταν σε σχετικά μέτρια επίπεδα, οι τιμές των ακινήτων, εκτός ορισμένων εξαιρέσεων, διαμορφώνονταν σε χαμηλότερα επίπεδα ισορροπίας, ενώ και ο πληθωρισμός ήταν σταθεροποιημένος σε σχετικά χαμηλά επίπεδα. Τα παραπάνω οικονομικά δεδομένα υποδηλώνουν, ότι εφόσον απομακρυνθεί η διαταραχή της πανδημίας, οι συνθήκες οικονομικής ανάκαμψης θα είναι ευνοϊκές για την πλειονότητα των προηγμένων οικονομιών, με άμεσο αντίκτυπο στο ρυθμό μεγέθυνσης της παγκόσμιας οικονομίας.

Ωστόσο, η κρίση δεν θα απομακρυνθεί χωρίς να αφήσει το αποτύπωμά της.

Οι εθνικές κυβερνήσεις, πιθανώς να θέσουν περιορισμούς στο εμπόριο, στον τουρισμό και στη μετανάστευση, με επιχείρημα την προστασία της δημόσιας υγείας. Φυσικά, είναι απίθανο η τουριστική βιομηχανία να σταματήσει να ενδιαφέρεται για τις διεθνείς αφίξεις, χωρίς να αποκλείεται ορισμένες χώρες να κινηθούν με στόχο την αύξηση της εγχώριας τουριστικής ζήτησης, καλύπτοντας τμήμα του κενού που θα δημιουργήσει ο ενδεχόμενος περιορισμός των ταξιδιών.

Η πανδημία θα επιβαρύνει σημαντικά τις επιχειρήσεις που επωφελήθηκαν από την οικονομική αλληλεξάρτηση και η λειτουργία τους στηρίχθηκε στις διασυνοριακές αλυσίδες εφοδιασμού.

Ως αποτέλεσμα της πανδημίας, πολλές διαδικασίες στον τρόπο λειτουργίας των παγκόσμιων αλυσίδων εφοδιασμού θα αλλάξουν, καθώς οι επιχειρήσεις εμφανίστηκαν ευάλωτες τόσο σε θέματα δημόσιας υγείας, όσο και στην πρόσφατη εμπορική διαμάχη ΗΠΑ-Κίνας. Το χρέος του ιδιωτικού και του δημόσιου τομέα θα κινηθεί σημαντικά υψηλότερα από το αντίστοιχο επίπεδο προ της πανδημίας.

Σε παρόμοια τροχιά ενδεχομένως να κινηθεί και το χρέος των νοικοκυριών και δεν αποκλείεται ορισμένα εξ αυτών να υποστούν σοβαρό πλήγμα στα εισοδήματά τους.

www.bankingnews.gr

Η οικονομική δραστηριότητα και κατά συνέπεια η απασχόληση εκτιμάται ότι θα πληγούν σημαντικά.

Σε μακροπρόθεσμο ορίζοντα, όμως, θα οδηγήσει σε νέες τάσεις, που θα μεταβάλλουν δομικά τόσο την επιχειρηματική δράση, όσο και την αγορά εργασίας αναφέρεται στο Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank.

Στην τρέχουσα συγκυρία, οι χώρες που παράγουν περίπου το 50% του παγκόσμιου ΑΕΠ έχουν εφαρμόσει αυστηρούς περιορισμούς μετακίνησης και δραστηριότητας, με αποτέλεσμα τη διαταραχή του διεθνούς εμπορίου αγαθών και υπηρεσιών, καθώς και τη μεγάλη πτώση της παραγωγής.

Ο Διεθνής Οργανισμός Εργασίας (ILO Monitor 2nd edition: COVID-19 and the World of Work, 7.4.2020), εκτιμά πλέον ότι η αύξηση του αριθμού των ανέργων παγκοσμίως, στο τέλος του 2020, αναμένεται να υπερβεί κατά πολύ τις αρχικές εκτιμήσεις του (25 εκατ.).

Ως εκ τούτου, τα μέτρα στήριξης που θα υιοθετήσουν οι κυβερνήσεις, σε συνεργασία με τους διεθνείς οργανισμούς, για τον μετριασμό των αρνητικών επιπτώσεων στη δημόσια υγεία, την οικονομική δραστηριότητα και την απασχόληση, θεωρούνται εξαιρετικά σημαντικά και επείγοντα.

Σε μακροχρόνιο ορίζοντα, η πανδημική κρίση και η αντίδραση αφενός του επιχειρηματικού τομέα και αφετέρου της οικονομικής πολιτικής σε παγκόσμιο επίπεδο, αναμένεται να επιφέρουν δομικές αλλαγές στην παραγωγική δομή και το παγκόσμιο οικονομικό σύστημα, όπως:

Πρώτον, την επιτάχυνση της υιοθέτησης των Τεχνολογιών Πληροφορίας και Επικοινωνίας (ΤΠΕ), η οποία θα διαμορφώσει ένα νέο εργασιακό περιβάλλον, ιδιαίτερα σε ορισμένους κλάδους των υπηρεσιών και του εμπορίου.

Δεύτερον, την ανάγκη μεγέθυνσης του κλάδου Υγείας και των υποδομών του, αναβαθμίζοντας τον ρόλο του δημόσιου τομέα στην υγειονομική περίθαλψη και τις επιχειρησιακές του δυνατότητες για τη διαχείριση αντίστοιχων κρίσεων.

Τρίτον, την αναβάθμιση των υποδομών υγειονομικής ασφάλειας και των συνθηκών στον κλάδο των μεταφορών και ιδιαίτερα των αερομεταφορών, η οποία δημιουργεί την ανάγκη νέων επενδύσεων.

Τέλος, την προσαρμογή των διεθνών εφοδιαστικών αλυσίδων σε παρόμοιες κρίσεις, που θα απαιτήσει σε αρκετές περιπτώσεις επανεξέταση και αναδιοργάνωση των υποκείμενων παραγωγικών διαδικασιών.

Παρά το γεγονός ότι είναι δύσκολο να εκτιμηθεί, στην τρέχουσα φάση, o οικονομικός αντίκτυπος της εν εξελίξει πανδημίας στην απασχόληση, στο παρόν Δελτίο επιχειρούμε μια γενική εκτίμηση των πιθανών, βραχυπρόθεσμων επιπτώσεων και εξετάζουμε την αποτελεσματικότητα των δημοσιονομικών μέτρων που η ελληνική κυβέρνηση και η Ευρωπαϊκή Ένωση υιοθέτησαν πρόσφατα, προκειμένου να αντιμετωπίσουν τη -μεγάλων διαστάσεων- διαταραχή στις αγορές εργασίας των κρατών-μελών της ΕΕ.

Βραχυπρόθεσμες Επιπτώσεις - Δείκτες Προσδοκιών και Μέτρα Πολιτικής

Η πανδημία Covid-19 έχει επεκταθεί σε όλες σχεδόν τις χώρες του κόσμου, με αποτέλεσμα οι επιχειρήσεις σε ένα ευρύ φάσμα τομέων της οικονομίας να είναι αντιμέτωπες με μεγάλες απώλειες.

Παράλληλα, εκατομμύρια εργαζομένων κινδυνεύουν με απώλεια εισοδήματος και θέσεων εργασίας, ενώ οι επιπτώσεις θα είναι δυσμενέστερες για τις πιο ευπαθείς ομάδες απασχολουμένων (κυρίως εκείνων που απασχολούνται σε παραοικονομικές δραστηριότητες ή δεν έχουν κοινωνική ασφάλιση), καθώς δεν καλύπτονται από τα δημοσιονομικά μέτρα της κυβέρνησης.

Μια πανδημία εκτός από τις άμεσες δυσμενείς επιπτώσεις στη δημόσια υγεία, δύναται να έχει και έμμεσες αρνητικές επιπτώσεις, μέσω της αλλαγής στη συμπεριφορά των πολιτών (behavioral effect), αφού υπό τον κίνδυνο της μετάδοσης, μειώνεται η κατανάλωση συγκεκριμένων υπηρεσιών και αγαθών, κυρίως υψηλής ελαστικότητας ζήτησης, εξέλιξη που με τη σειρά της οδηγεί σε πρόσθετη ζημία στην παραγωγή.

Μια πανδημία εκτός από τις άμεσες δυσμενείς επιπτώσεις στη δημόσια υγεία, δύναται να έχει και έμμεσες αρνητικές επιπτώσεις, μέσω της αλλαγής στη συμπεριφορά των πολιτών (behavioral effect), αφού υπό τον κίνδυνο της μετάδοσης, μειώνεται η κατανάλωση συγκεκριμένων υπηρεσιών και αγαθών, κυρίως υψηλής ελαστικότητας ζήτησης, εξέλιξη που με τη σειρά της οδηγεί σε πρόσθετη ζημία στην παραγωγή και στην αγορά εργασίας.

Στον παραπάνω προβληματισμό θα πρέπει να ληφθεί υπόψη, ότι είναι πολύ πιθανό οι τουρίστες, οι ταξιδιώτες για επαγγελματικούς λόγους και οι επισκέπτες σε εστιατόρια, χώρους τεχνών και ψυχαγωγίας να είναι πιο επιφυλακτικοί έως ότου αναπτυχθεί το εμβόλιο, ή μια ευρέως διαθέσιμη θεραπεία.

Μέχρι τότε, οι κανόνες «κοινωνικής αποστασιοποίησης» ακόμη και αν καταστούν πιο χαλαροί, θα συνεχισθούν εκούσια για κάποιο χρονικό διάστημα.

Οι κλάδοι, λοιπόν, που αναμένεται να πληγούν περισσότερο - και συνεπώς και η απασχόληση σε αυτούς - είναι εκείνοι των υπηρεσιών του τουρισμού, των αερομεταφορών, του εμπορίου, των τεχνών και της ψυχαγωγίας, των μεταφορών και αποθήκευσης (logistics), αλλά και της μεταποίησης (Πίνακας 1, εκτιμήσεις του Διεθνούς Οργανισμού Εργασίας).

Οι κλάδοι αυτοί απασχολούν σε παγκόσμιο επίπεδο, σύμφωνα με τον Διεθνή Οργανισμό Εργασίας, 1,25 δισ. εργαζόμενους, που αντιπροσωπεύουν σχεδόν το 38% του παγκόσμιου εργατικού δυναμικού. Σημειώνεται ότι στην Ελλάδα, το 2019, οι περισσότεροι κλάδοι (με εξαίρεση τον πρωτογενή τομέα και τον κατασκευαστικό κλάδο), συνέβαλαν στην αύξηση των θέσεων εργασίας (Γράφημα 1).

Τη μεγαλύτερη συμβολή, ωστόσο, είχαν ο ευρύτερος δημόσιος τομέας, ο οποίος απορρόφησε 15,6 χιλιάδες εργαζόμενους, οι λοιπές υπηρεσίες (14 χιλ.) και ο τουρισμός (10,1 χιλ.).

Ως εκ τούτου, απαιτείται άμεση δημοσιονομική αντιμετώπιση για τη στήριξη αυτών των κλάδων της οικονομίας.

Για παράδειγμα, ο τουρισμός θεωρείται η «βαριά βιομηχανία» της χώρας μας, αφού η άμεση συνεισφορά του φθάνει περίπου το 11% του ΑΕΠ, ενώ οι ετήσιες τουριστικές εισπράξεις υπερέβησαν το 2019 τα Ευρώ 18 δισ..

Αν δεν στηριχθεί ο συγκεκριμένος κλάδος, μπορεί να αναλογισθεί κανείς τις άμεσες και πολλαπλασιαστικές, αρνητικές επιπτώσεις στην ευρύτερη οικονομία.

Στη χώρα μας, δεν υπάρχουν ακόμη στοιχεία για το βαθμό στον οποίο έχει επηρεασθεί η απασχόληση.

Τα τελευταία διαθέσιμα στοιχεία που δημοσίευσε η ΕΛΣΤΑΤ, αφορούν στον Ιανουάριο, όταν δεν είχε εξαπλωθεί ο Covid-19 ακόμα στην Ευρώπη και σύμφωνα με τα οποία η ανεργία διαμορφώθηκε σε 16,4% (εποχικά προσαρμοσμένα στοιχεία), όσο και τον Δεκέμβριο του 2019.

Η Κυβέρνηση, έως τώρα, έχει λάβει μέτρα για τη στήριξη των επιχειρήσεων και των εργαζομένων, συνολικού ύψους Ευρώ 6,8 δισ. (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 31.3.2020), ενώ αναμένεται να ενισχυθεί περαιτέρω η ρευστότητα των επιχειρήσεων μέσω χρηματοδότησης, που θα υποστηριχθεί από κοινοτικούς πόρους και από εγγυήσεις (ΕΣΠΑ, Ευρωπαϊκή Τράπεζα Επενδύσεων).

Επιπλέον, η κυβέρνηση ανακοίνωσε ένα νέο πρόγραμμα δημοσίων επενδύσεων ύψους Ευρώ 2,5 δισ., που θα αφορά στην κατασκευή έργων, ιδίως στους τομείς των υποδομών, της ψηφιακής σύγκλισης, της βιώσιμης ανάπτυξης και της προστασίας του περιβάλλοντος, καθώς και στην προμήθεια αγαθών και υπηρεσιών πολιτικής προστασίας και προστασίας της δημόσιας υγείας, από το οποίο προβλέπεται ότι θα δημιουργηθούν 40.000 νέες θέσεις εργασίας. Βάσει πρόσφατων εκτιμήσεων του ΚΕΠΕ (Αναλύσεις Επικαιρότητας, 8.4.2020), η αύξηση των δημοσιονομικών δαπανών αναμένεται, υπό προϋποθέσεις, να έχει ισχυρές πολλαπλασιαστικές επιδράσεις στο ΑΕΠ και την απασχόληση και ως εκ τούτου να αντισταθμισθεί σημαντικό μέρος των αρνητικών επιπτώσεων στην οικονομία.

Συγκεκριμένα, σύμφωνα με τη μελέτη, για κάθε Ευρώ 1 εκατ. αύξησης των κρατικών δαπανών, εκτιμάται ότι προκαλείται μία συνολική αύξηση του ΑΕΠ της οικονομίας κατά περίπου Ευρώ 1,5 εκατ.

Πιο αναλυτικά, τα μέτρα στήριξης της ελληνικής κυβέρνησης για τους εργαζόμενους σε κλάδους που πλήττονται δραστικά από την εξάπλωση της πανδημίας, περιλαμβάνουν:

-αποζημίωση ειδικού σκοπού προς τους εργαζόμενους, των οποίων έχει ανασταλεί προσωρινά η σύμβαση εργασίας, ύψους Ευρώ 800.

Επιπλέον προβλέπεται πλήρης κάλυψη των ασφαλιστικών εισφορών τους, καθώς και αναστολή πληρωμής βεβαιωμένων οφειλών προς τη φορολογική διοίκηση, με δυνατότητα έκπτωσης 25% εάν καταβληθούν εμπρόθεσμα,

-ενίσχυση Ευρώ 800 για τους αυτοαπασχολούμενους, ελεύθερους επαγγελματίες και ατομικές επιχειρήσεις που πλήττονται, για το διάστημα 15 Μαρτίου - 30 Απριλίου, αναβολή των φορολογικών υποχρεώσεων, καθώς επίσης και αναστολή πληρωμής ασφαλιστικών εισφορών,

-πρόγραμμα τηλε-κατάρτισης, με αμοιβή Ευρώ 600 για τους επιστήμονες-ελεύθερους επαγγελματίες και αναστολή πληρωμής ασφαλιστικών εισφορών,

-έκπτωση ενοικίου 40% για τους εργαζόμενους σε επιχειρήσεις που πλήττονται για τους μήνες Μάρτιο και Απρίλιο.

Πέραν όμως της εθνικής πρωτοβουλίας, το Eurogroup στις 9.4.2020 συμφώνησε σε ένα πακέτο €540 δισ. για τη στήριξη των εργαζομένων, των επιχειρήσεων και των κρατών-μελών της Ευρωζώνης. Το εν λόγω πακέτο περιλαμβάνει:

-την ενίσχυση των επιχειρήσεων, κυρίως των μικρομεσαίων, μέσω της Ευρωπαϊκής Τράπεζας Επενδύσεων, που ανέλαβε τη δημιουργία ενός πανευρωπαϊκού ταμείου εγγυήσεων ύψους Ευρώ 25 δισ., το οποίο δύναται να στηρίξει χρηματοδοτικούς πόρους Ευρώ 200 δισ.

-το πρόγραμμα SURE (Support to mitigate Unemployment Risks in an Emergency) μέσω της Ευρωπαϊκής Επιτροπής, για την επιδότηση των θέσεων εργασίας και των ανέργων, ύψους Ευρώ 100 δισ.

Η Ευρωπαϊκή Επιτροπή θα δανειστεί Ευρώ 100 δισ. μέσω ομολογιών από τις αγορές, με εγγυήσεις των κρατών-μελών και θα παρέχει σε αυτά δεκαετή δάνεια, με δυνατότητα επέκτασης της περιόδου αποπληρωμής.

Στόχος του μηχανισμού είναι να παράσχει χρηματοδοτική συνδρομή σε ένα κράτος-μέλος, το οποίο αντιμετωπίζει οικονομικές διαταραχές που προκλήθηκαν από την κρίση του Covid-19, για τη χρηματοδότηση εργασίας με μειωμένο ωράριο ή παρόμοιων μέτρων με στόχο την προστασία των εργαζομένων και των αυτοαπασχολούμενων και, ως εκ τούτου, τη μείωση της ανεργίας και της απώλειας εισοδήματος.

-τη στήριξη των χωρών-μελών μέσω του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM), ύψους Ευρώ 240 δισ.

Το χορηγούμενο ποσό θα αντιστοιχεί στο 2% του ΑΕΠ του κάθε-κράτους μέλους.

Δεν θα υπάρχουν δημοσιονομικοί όροι, παρά μόνο ο όρος ότι οι χώρες που θα προσφύγουν στον ESM, θα πρέπει να δεσμευθούν ότι θα χρησιμοποιήσουν την πιστωτική γραμμή αποκλειστικά για τη χρηματοδότηση των συστημάτων υγείας, θεραπειών και πρόληψης και σχετικών δαπανών που οφείλονται στην κρίση του Covid-19.

Οι πρώτες αντιδράσεις των ελληνικών επιχειρήσεων και των Ελλήνων καταναλωτών απεικονίζονται στις προσδοκίες τους, οι οποίες επιδεινώθηκαν τον Μάρτιο, σε σύγκριση με τον Φεβρουάριο, μήνας που σημειώθηκαν ιδιαίτερα υψηλές επιδόσεις. Χαρακτηριστικά αναφέρεται ότι ο δείκτης καταναλωτικής εμπιστοσύνης κατέγραψε τον Φεβρουάριο την καλύτερη επίδοση από τον Ιούλιο του 2000 (-4,8 μονάδες).

Στο Γράφημα 2, απεικονίζονται οι συνιστώσες των δεικτών επιχειρηματικών προσδοκιών και καταναλωτικής εμπιστοσύνης, που σημείωσαν αξιοσημείωτη μηνιαία μείωση τον Μάρτιο και συνέβαλαν σημαντικά στην επιδείνωση των προσδοκιών επιχειρήσεων και καταναλωτών. Ιδιαίτερα μεγάλη πτώση, όπως παρατηρείται στο γράφημα, σημείωσαν οι εκτιμήσεις των καταναλωτών για την οικονομική κατάσταση της χώρας τους επόμενους 12 μήνες, αλλά και για την οικονομική κατάσταση των νοικοκυριών τους, ενώ πέρασαν και σε αρνητικό έδαφος (πτώση 23 και 20 μονάδων αντίστοιχα). Σημειώνεται, ωστόσο ότι η πρόθεση των νοικοκυριών για πραγματοποίηση μείζονων αγορών το επόμενο δωδεκάμηνο, αν και παραμένει σε αρνητικό έδαφος, επιδεινώθηκε ελάχιστα, γεγονός που ίσως αποτελεί ένδειξη ότι τα μέτρα που έχουν ήδη ληφθεί, εν μέρει αμβλύνουν τις αρνητικές επιδράσεις της νέας κρίσης.

Επιπλέον, στη Βιομηχανία περισσότερο απαισιόδοξοι είναι οι επιχειρηματίες για την παραγωγή στο προσεχές διάστημα (-5 μονάδες), γεγονός που αντανακλάται και στο δείκτη των υπευθύνων για τις προμήθειες του κλάδου της μεταποίησης (PMI).

Ο εν λόγω δείκτης υποχώρησε κάτω από τις 50 μονάδες (42,5 μονάδες), μετά από 33 συνεχείς μήνες, το οποίο συνεπάγεται ότι ο κλάδος βρίσκεται σε φάση συρρίκνωσης.

Σημαντικά επιδεινώθηκαν τέλος, οι εκτιμήσεις των επιχειρηματιών στο Λιανικό Εμπόριο και τις Υπηρεσίες αναφορικά με τη ζήτηση τους επόμενους 3 μήνες (πτώση 8 και 12 μονάδων αντίστοιχα).

Επιπρόσθετα, στο Γράφημα 3, απεικονίζονται, διαχρονικά, οι δείκτες των επιχειρηματικών προσδοκιών για την εξέλιξη της απασχόλησης κατά τους προσεχείς μήνες, στους βασικούς τομείς της οικονομίας, καθώς και οι εκτιμήσεις των καταναλωτών για την εξέλιξη της ανεργίας.

Όσον αφορά τις προσδοκίες των επιχειρηματιών για την απασχόληση, φαίνεται ότι τον Μάρτιο του 2020 δεν επιδεινώθηκαν (με εξαίρεση τις υπηρεσίες που σημειώθηκε οριακή χειροτέρευση). Το γεγονός αυτό μπορεί να ερμηνευθεί είτε επειδή οι επιχειρηματίες δεν μετέβαλαν τις εκτιμήσεις τους για την απασχόληση λόγω των μέτρων στήριξης της κυβέρνησης προς τις επιχειρήσεις τους, υπό την προϋπόθεση να μην προβούν σε απολύσεις, είτε επειδή η έρευνα πραγματοποιήθηκε το διάστημα 26.2-23.3, όταν δεν είχε ενσωματωθεί όλη η πληροφόρηση που αποτύπωνε την πραγματική εικόνα.

Αντίθετα, οι καταναλωτές φαίνεται να είναι πιο απαισιόδοξοι, ίσως επειδή τα πρώιμα μέτρα (κλείσιμο σχολείων κ.ά.) που έλαβε η κυβέρνηση λειτούργησαν επιβαρυντικά στην ψυχολογία τους.

Σημειώνεται, ότι το ισοζύγιο απαντήσεων των καταναλωτών αφορά τις προσδοκίες τους για την εξέλιξη της ανεργίας κατά τους προσεχείς 12 μήνες.

Συνεπώς, όσο μεγαλύτερο είναι το ισοζύγιο απαντήσεων (θετικό), τόσο δυσμενέστερες είναι οι εκτιμήσεις των καταναλωτών για την εξέλιξη της ανεργίας.

Μέσα από την κρίση, ωστόσο, μπορούν να αναδειχθούν ευκαιρίες ανάπτυξης κλάδων, όπως της Υγείας.

Η θωράκιση των δημόσιων συστημάτων υγείας έναντι πιθανών και ανάλογου μεγέθους κρίσεων στο μέλλον, επιτάσσει την πραγματοποίηση σημαντικών επενδύσεων, ώστε να καταστούν ανθεκτικότερα σε τέτοιου είδους εξωτερικές διαταραχές. Επενδύσεις, σε υψηλού επιπέδου εξοπλισμό, εγκαταστάσεις, επιμόρφωση του ιατρικού και υγειονομικού προσωπικού και γενικότερα βελτίωσης των συνθηκών εργασίας.

Παράλληλα, θα πρέπει να αναβαθμισθεί μέσω επενδύσεων και ο κλάδος των ιδιωτικών υπηρεσιών υγείας, ώστε να επιτευχθεί ο μέγιστος βαθμός συνέργειας μεταξύ δημόσιου και ιδιωτικού τομέα, για την προάσπιση του υπέρτατου κοινωνικού αγαθού που είναι η Δημόσια Υγεία.

Επίσης, ένας άλλος κλάδος που έχει δυνατότητες ανάπτυξης είναι ο κλάδος των Τεχνολογιών Πληροφορίας και Επικοινωνίας, αφού οι ανάγκες των επιχειρήσεων για τηλεργασία, επισπεύδουν τη χρήση των σύγχρονων μορφών τηλεπικοινωνίας και ψηφιακής τεχνολογίας.

Δείκτης Οικονομικού Κλίματος (ESI)

Ο Δείκτης Οικονομικού Κλίματος (ESI) στην Ελλάδα, διαμορφώθηκε τον Μάρτιο στις 109,4 μονάδες, παρουσιάζοντας μείωση από τις 113,2 μονάδες τον Φεβρουάριο, σημειώνοντας ωστόσο άνοδο από τις 103 μονάδες τον Μάρτιο του 2019 (Γράφημα 4).

Η επίδοση της Ελλάδας είναι η υψηλότερη μεταξύ των ευρωπαϊκών χωρών, υπερβαίνοντας σημαντικά το μέσο όρο τόσο της Ευρωπαϊκής Ένωσης (94,8 μονάδες), όσο και της Ευρωζώνης (94,5 μονάδες).

Σημειώνεται ότι η έρευνα οικονομικού κλίματος του Μαρτίου διεξήχθη στην έναρξη της εξάπλωσης του Covid-19 στην Ευρώπη και πριν ξεκινήσουν οι αυστηροί περιορισμοί στις μετακινήσεις των πολιτών.

Όλοι οι επιμέρους δείκτες επιχειρηματικών προσδοκιών, εκτός από τον δείκτη επιχειρηματικών προσδοκιών στις κατασκευές, επιδεινώθηκαν σε μηνιαία βάση.

Συγκεκριμένα:

(i) στη βιομηχανία, ο σχετικός δείκτης διαμορφώθηκε στις 3,1 μονάδες, σημειώνοντας μηνιαία μείωση 1,4 μονάδων, παραμένοντας ωστόσο σε θετικό έδαφος, για ένατο συνεχή μήνα. Από τις βασικές μεταβλητές του δείκτη, αρνητικά συνέβαλαν η μείωση των προβλέψεων για την παραγωγή (-5 μονάδες) καθώς και η αύξηση των αποθεμάτων, με το σχετικό ισοζύγιο να αυξάνεται κατά 3,8 μονάδες σε σύγκριση με τον Φεβρουάριο. Αντίθετα, το ισοζύγιο για τις παραγγελίες βελτιώθηκε, στις -5,6 μονάδες από -10,2 το Φεβρουάριο.

(ii) στις υπηρεσίες, ο δείκτης επιχειρηματικών προσδοκιών κατέγραψε αισθητή μείωση, της τάξης των 7 μονάδων και διαμορφώθηκε στις 26,6 μονάδες (από 33,6 μονάδες τον Φεβρουάριο).

Παρατηρήθηκε μείωση σχεδόν σε όλες οι μεταβλητές του δείκτη, δηλαδή τόσο στις εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων (-6,5 μονάδες) και την τρέχουσα ζήτηση (-1,8 μονάδες), όσο και στις προβλέψεις για την εξέλιξη της ζήτησης τους επόμενους 3 μήνες (-12,4 μονάδες).

(iii) στο λιανικό εμπόριο, οι προσδοκίες επιδεινώθηκαν σημαντικά, με το σχετικό δείκτη να διαμορφώνεται στις 21,3 μονάδες, έναντι 27,5 μονάδων, τον Φεβρουάριο. Αρνητικά επέδρασαν στη διαμόρφωση του δείκτη η επιδείνωση των εκτιμήσεων για τις μελλοντικές πωλήσεις, καθώς και οι εκτιμήσεις για συσσώρευση των αποθεμάτων. Αντίθετα, άνοδο σημείωσαν οι προσδοκίες για τις τρέχουσες πωλήσεις.

(iv) στις κατασκευές σημειώθηκε οριακή βελτίωση 0,8 της ποσοστιαίας μονάδας, καθώς ο δείκτης διαμορφώθηκε στις -30,5 μονάδες τον Μάρτιο από -31,3 τον προηγούμενο μήνα. Η άνοδος αποδίδεται στη βελτίωση των προσδοκιών για την απασχόληση, ενώ οι προβλέψεις για το πρόγραμμα εργασιών των επιχειρήσεων επιδεινώθηκαν οριακά.

Επιπλέον, ο δείκτης καταναλωτικής εμπιστοσύνης μειώθηκε σημαντικά κατά 11,7 μονάδες τον Μάρτιο, στις -16,5 από -4,8 μονάδες τον Φεβρουάριο (Γράφημα 4), που αποτελεί την χειρότερη επίδοσή του από τον Ιούλιο του 2019. Επιπλέον, αξίζει να σημειωθεί ότι ο δείκτης καταναλωτικής εμπιστοσύνης στην Ελλάδα, τον Μάρτιο παρουσιάστηκε χαμηλότερος από τους αντίστοιχους μέσους όρους της ΕΕ-27 και της Ευρωζώνης, παρά το γεγονός ότι τον Φεβρουάριο ήταν υψηλότερος του ευρωπαϊκού μέσου όρου.

Όλοι οι επιμέρους δείκτες που συνθέτουν το δείκτη καταναλωτικής εμπιστοσύνης μειώθηκαν, με τη μεγαλύτερη πτώση να καταγράφεται στις προοπτικές για τη γενική, οικονομική κατάσταση της χώρας τον επόμενο χρόνο (-23,2 μονάδες).

Λιανικές Πωλήσεις

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, ο γενικός δείκτης όγκου στο λιανικό εμπόριο κατέγραψε αύξηση, τον Ιανουάριο του 2020, κατά 8,4%, σε ετήσια βάση, έναντι πτώσης κατά 3,2%, τον ίδιο μήνα του 2019 (Γράφημα 5). Χωρίς τα καύσιμα, ο σχετικός δείκτης αυξήθηκε κατά 7,9%.

Από τους επιμέρους κλάδους που συνθέτουν το δείκτη, σε όρους όγκου, όλοι σημείωσαν αύξηση, με τη μεγαλύτερη να παρουσιάζεται στα έπιπλα, στα ηλεκτρικά είδη και οικιακό εξοπλισμό (+19,5%).

Ακολούθησαν οι αυξήσεις στα φαρμακευτικά είδη-καλλυντικά (+14,5%) στα βιβλία και χαρτικά είδη (+14,3%), στα λοιπά καταστήματα-εκτός καυσίμων (+12,8%), στην ένδυση και υπόδηση (+11,7%), στα καύσιμα και λιπαντικά αυτοκινήτων (+7%), στα μεγάλα καταστήματα τροφίμων (+3,9%), στα μικρά καταστήματα τροφίμων (+3,8%), στα τρόφιμα-ποτά-καπνός (+2,5%) και στα πολυκαταστήματα (+1,6%).

Η εξέλιξη του δείκτη PΜΙ

Ο δείκτης υπευθύνων για τις προμήθειες στη μεταποίηση (Purchasing Managers Index PMI-IHS Markit) διαμορφώθηκε, τον Μάρτιο, στις 42,5 μονάδες, από 56,2 μονάδες, τον Φεβρουάριο.

Οι αρνητικές επιπτώσεις από την εξάπλωση του Covid-19 άφησαν έντονο αποτύπωμα στην ελληνική μεταποίηση, τον Μάρτιο, με την τιμή του δείκτη να είναι η χαμηλότερη των τελευταίων 55 μηνών και η δεύτερη χαμηλότερη μεταξύ των κρατών-μελών που συμμετέχουν στη σύνθεση του δείκτη PMI στη μεταποίηση για την Ευρωζώνη.

Σημειώνεται ότι από τον Ιούνιο 2017 μέχρι τον Φεβρουάριο 2020, ήτοι για 33 διαδοχικούς μήνες, ο δείκτης διαμορφώθηκε άνω των 50 μονάδων, εξέλιξη η οποία υποδηλώνει ότι η μεταποίηση στη χώρα βρισκόταν σε φάση επέκτασης, αντίθετα δηλαδή από τη συρρίκνωση του μεταποιητικού κλάδου στην Ευρωζώνη (Γράφημα 6).

Η επιδείνωση που παρουσίασε ο δείκτης τον Μάρτιο αποδίδεται στη μείωση τόσο της παραγωγής όσο και των νέων παραγγελιών, καθώς καταγράφηκε έντονη πτώση της ζήτησης από πελάτες εσωτερικού και εξωτερικού. Σημειώνεται ότι η παραγωγή μειώθηκε με τον εντονότερο ρυθμό από τον Ιούλιο 2015, ενώ η μείωση και η ακύρωση παραγγελιών, τόσο από το εσωτερικό, όσο και από το εξωτερικό είχαν ως αποτέλεσμα οι πωλήσεις να μειωθούν με τον ταχύτερο ρυθμό από τον Αύγουστο 2015.

Οι εταιρίες, λόγω της μείωσης των νέων παραγγελιών και της συρρίκνωσης των αδιεκπεραίωτων εργασιών, προέβησαν σε περιορισμό του εργατικού δυναμικού.

Ως αποτέλεσμα των δυσμενών αυτών εξελίξεων, οι υπεύθυνοι για τις προμήθειες του κλάδου της μεταποίησης είναι απαισιόδοξοι ως προς τη μελλοντική ανάπτυξη της παραγωγής τους, καθώς διατηρείται η αβεβαιότητα για τη διάρκεια του κλεισίματος των εταιριών και για το μέγεθος των αρνητικών επιπτώσεων στην ελληνική και την παγκόσμια οικονομία από την εξάπλωση του Covid-19.

Όσον αφορά τις τιμές των τελικών προϊόντων, κατέγραψαν τη μεγαλύτερη μείωση των τελευταίων τεσσάρων και πλέον ετών, παρά την οριακή αύξηση του κόστους εισροών, καθώς οι εταιρίες προσπάθησαν να διατηρήσουν την ανταγωνιστικότητά τους και να προσελκύσουν νέες παραγγελίες.

Οι συνολικές εξαγωγές αγαθών το πρώτο δίμηνο του 2020 αυξήθηκαν κατά (+5,3%) σε ετήσια βάση, έναντι αύξησης (+4,6%) το αντίστοιχο διάστημα του 2019.

Ενισχυμένες, επίσης, ήταν οι εξαγωγές, εξαιρουμένων των πετρελαιοειδών, οι οποίες αυξήθηκαν, ετησίως, κατά 9,5%, ενώ το 2019 είχαν σημειώσει άνοδο 7,7%. Σε επίπεδο προϊόντων, η αύξηση προήλθε κυρίως από τις εξαγωγές ελαίων και λιπών ζωικής ή φυτικής προέλευσης (+59,5%), χημικών προϊόντων (+22,6%), με τις κατηγορίες τροφίμων (+19,1%), ποτών και καπνού (+4,2%) και βιομηχανικών ειδών (+3,9%), να ακολουθούν (Γράφημα 7).

Αντίθετα, οι εξαγωγές καυσίμων και ορυκτών, οι οποίες αντιπροσωπεύουν περίπου το 27% του συνόλου των εξαγωγών, μειώθηκαν, κατά 6,1%.

Επιπλέον, το διάστημα Ιανουαρίου-Φεβρουαρίου 2020, σημαντική μείωση κατέγραψαν, σε ετήσια βάση και οι εξαγωγές μηχανημάτων (-34,5%), ενώ μείωση σημείωσε επίσης η κατηγορία των πρώτων υλών εκτός καυσίμων (-9,0%).

Αναφορικά με την κατεύθυνση των εξαγωγών, χωρίς τα πετρελαιοειδή, οι εξαγωγές αγαθών προς την Ευρωπαϊκή Ένωση αυξήθηκαν κατά 10,2% τους πρώτους δύο μήνες του 2020, ενώ εκείνες προς τις τρίτες χώρες κατά 8,0%. Σημειώνεται ότι το 70% των εξαγωγών, χωρίς τα πετρελαιοειδή, κατευθύνεται προς την Ευρωπαϊκή Ένωση και το υπόλοιπο 30% προς τις τρίτες χώρες.

Συνολικές Εισαγωγές Αγαθών

Η ετήσια αύξηση των εισαγωγών, το πρώτο δίμηνο του 2020, ήταν της τάξης του 2,1%, έναντι ανόδου κατά 5,8% την αντίστοιχη περίοδο του 2019.

Οι εισαγωγές αγαθών, χωρίς τα πετρελαιοειδή, αυξήθηκαν σε ετήσια βάση κατά 3,2%, έναντι 9,5% την αντίστοιχη περίοδο του 2019. Ανά βασική κατηγορία προϊόντων, η άνοδος των εισαγωγών προήλθε από τα έλαια (20,3%), τα χημικά προϊόντα (+10,5%), τα ποτά και προϊόντα καπνού (+8,4%), τα τρόφιμα (+5,9%), τα βιομηχανικά είδη (+4,3%) και τις πρώτες ύλες (+1,4%) (Γράφημα 8).

Αντίθετα, το διάστημα Ιανουαρίου-Φεβρουαρίου του 2020, οι εισαγωγές μηχανημάτων μειώθηκαν κατά 15,8%, ενώ οι εισαγωγές καυσίμων/ορυκτών κατά 0,9%.

Σχετικά με την προέλευση των εισαγωγών χωρίς τα πετρελαιοειδή, πάνω από τα 2/3 εξ αυτών προέρχονται από την Ευρωπαϊκή Ένωση, παρουσιάζοντας ετήσια αύξηση κατά 5,3%, ενώ οι εισαγωγές από τρίτες χώρες μειώθηκαν κατά 1,3% το πρώτο δίμηνο του 2020, σε ετήσια βάση.

Αγορά Εργασίας

Με βάση τα εποχικά προσαρμοσμένα στοιχεία της ΕΛΣΤΑΤ, ο αριθμός των απασχολουμένων τον Ιανουάριο του 2020 αυξήθηκε κατά 1,2% ή 45,9 χιλ. άτομα, σε ετήσια βάση, ενώ το ποσοστό ανεργίας υποχώρησε στο 16,4%, μειωμένο κατά 2,1 ποσοστιαίες μονάδες, σε σχέση με τον Ιανουάριο του 2019 (18,5%). Το ποσοστό ανεργίας διαμορφώθηκε, για πέμπτο διαδοχικό μήνα, κάτω από το επίπεδο των 17 ποσοστιαίων μονάδων.

Σε μηνιαία βάση, το ποσοστό ανεργίας παρέμεινε σταθερό, σε σύγκριση με το αναθεωρημένο προς τα πάνω, ποσοστό του Δεκεμβρίου 2019 (16,4%).

Όσον αφορά τα επιμέρους χαρακτηριστικά της αγοράς εργασίας, ως προς την ηλικία, το φύλο και τη γεωγραφική διάρθρωση, αυτά έχουν ως ακολούθως: Η ανεργία μειώθηκε, τον Ιανουάριο, σε όλες τις ηλικιακές ομάδες, σε σύγκριση με τον ίδιο μήνα του προηγούμενου έτους (Πίνακας 2). Η μεγαλύτερη μείωση, ίση με 6,8 εκατοστιαίες μονάδες, έχει καταγραφεί στην ηλικιακή ομάδα 15-24 ετών, στην οποία το ποσοστό ανεργίας διαμορφώθηκε στο 32,4%, παραμένοντας, ωστόσο, το υψηλότερο σε σύγκριση με τις υπόλοιπες ηλικιακές ομάδες. Σε σύγκριση με τον Ιανουάριο του 2015, έτος κατά το οποίο η ανεργία στη χώρα βρισκόταν σε ιδιαίτερα υψηλό επίπεδο, η μεγαλύτερη πτώση της σημειώθηκε και πάλι στους νέους 15-24 ετών, φθάνοντας τις 17,3 ποσοστιαίες μονάδες.

Ενώ τα ποσοστά ανεργίας ανδρών και γυναικών βαίνουν μειούμενα, η ανεργία μεταξύ των γυναικών εξακολουθεί να υπερβαίνει κατά πολύ την αντίστοιχη των ανδρών. Συγκεκριμένα, τον Ιανουάριο, το ποσοστό ανεργίας των γυναικών διαμορφώθηκε στο 20,1%, έναντι 13,5% των ανδρών.

Αναφορικά με τη γεωγραφική διάρθρωση κατά αποκεντρωμένη διοίκηση, τα Νησιά του Αιγαίου εμφάνισαν το χαμηλότερο ποσοστό ανεργίας (12,9%), ενώ η Ήπειρος-Δυτική Μακεδονία το υψηλότερο (19,8%). Στις υπόλοιπες αποκεντρωμένες διοικήσεις, τα ποσοστά ανεργίας διαμορφώθηκαν ως εξής: Αττική 15,0%, Μακεδονία-Θράκη 18,7%, Θεσσαλία-Στερεά Ελλάδα 18,6%,

Πελοπόννησος, Δυτική Ελλάδα και Νησιά Ιονίου 15,6% και Κρήτη 13,0%.

Επιπρόσθετα, σύμφωνα με το πληροφοριακό σύστημα Εργάνη, τον Μάρτιο, λόγω της πανδημικής κρίσης, σημειώθηκε σημαντική απώλεια θέσεων εργασίας, με αποτέλεσμα το ισοζύγιο ροών μισθωτής απασχόλησης να είναι αρνητικό και να διαμορφωθεί στις -41,9 χιλ. θέσεις εργασίας.

Ιδιαιτερότητα της οικονομικής ύφεσης που προξενεί η πανδημία του Covid-19 - Μια πρωτόγνωρη οικονομική δοκιμασία με σημαντικές επιπτώσεις

Η ταχεία επέκταση της πανδημίας του Covid-19 ενδεχομένως να οδηγήσει την παγκόσμια οικονομία στη βαθύτερη κρίση της σύγχρονης ιστορίας της.

Οι προοπτικές της οικονομικής μεγέθυνσης είναι αβέβαιες για το 2020, λαμβάνοντας υπόψη ότι 80 κράτη από τα 189 συνολικά μέλη του Διεθνούς Νομισματικού Ταμείου έχουν ήδη ζητήσει οικονομική στήριξη.

Στην προσπάθεια ενίσχυσης των αντοχών των εθνικών τους οικονομιών, πολλά κράτη έχουν αναγκαστεί να λάβουν έκτακτα δημοσιονομικά μέτρα, προκειμένου να στηρίξουν τα εθνικά συστήματα υγείας και να διασφαλίσουν την απασχόληση και τη συνέχιση της επιχειρηματικότητας.

Ωστόσο, η οικονομική ύφεση που έχει αρχίσει να εκδηλώνεται αποτελεί μια πρωτόγνωρη κατάσταση, με αποτέλεσμα να είναι δύσκολη η εκτίμηση των μελλοντικών επιπτώσεων με βάση την εμπειρία προηγούμενων κρίσεων.

Οι υπεύθυνοι χάραξης δημοσιονομικής και νομισματικής πολιτικής καλούνται να διαχειριστούν ένα διπλό shock, τόσο από την πλευρά της ζήτησης λόγω της ραγδαίας μείωσης της ιδιωτικής κατανάλωσης, όσο και από την πλευρά της προσφοράς, λόγω της διαταραχής που έχει επέλθει στις αλυσίδες εφοδιασμού. Επιπλέον, είναι η πρώτη φορά που τόσες πολλές και μεγάλες οικονομίες του πλανήτη βρίσκονται σε καθεστώς «νάρκωσης». Ενδεχομένως, μοναδικός πρόδρομος δείκτης για το πως μπορεί να λειτουργήσει η παγκόσμια οικονομία να είναι η Κίνα, καθώς φαίνεται να έχει περιορίσει την εξάπλωση του μολυσματικού ιού.

Αν ανατρέξουμε στις οικονομικές κρίσεις του παρελθόντος, θα διαπιστώσουμε ότι στην πλειονότητά τους συνδέονταν, είτε με ένα οικονομικό γεγονός που είχε προκληθεί από την υιοθέτηση μιας επεκτατικής νομισματικής ή δημοσιονομικής πολιτικής, είτε από μια διαταραχή στην αγορά πετρελαίου. Στην παρούσα συγκυρία, βιώνουμε κάτι τελείως διαφορετικό. Η αιτία της ύφεσης εστιάζεται σε μια εξωγενή διαταραχή που δεν σχετίζεται με την οικονομική και τη χρηματοπιστωτική πραγματικότητα. Πρόκειται για μια διαταραχή η οποία συνδέεται με τη δημόσια υγεία, καθώς ένας μολυσματικός ιός εξαπλώνεται ραγδαία από τις αρχές του 2020, εντός ενός έντονα παγκοσμιοποιημένου οικονομικού περιβάλλοντος.

Η ταχύτητα εξάπλωσης της πανδημίας Covid-19, έχει προκαλέσει ασφυξία σε πολλά εθνικά συστήματα υγειονομικής περίθαλψης ανά τον κόσμο, χωρίς να αποκλείεται η πιθανότητα, αρκετά εξ αυτών, υπό το βάρος των πιέσεων, να καταρρεύσουν στο προσεχές μέλλον.

Στο πλαίσιο περιορισμού της ραγδαίας εξάπλωσης του Covid-19, πολλές εθνικές κυβερνήσεις άρχισαν να λαμβάνουν μέτρα περιορισμού των κοινωνικών αλληλεπιδράσεων και της οικονομικής δραστηριότητας, προκειμένου να αποφευχθεί μια μεγάλη ανθρωπιστική κρίση. Ωστόσο, η ταχύτητα υιοθέτησης των περιοριστικών κανόνων ήταν διαφορετική ανά χώρα, γεγονός που συνέτεινε στη μείωση των χρονικών περιθωρίων που απαιτούνταν για τον έλεγχο της αλυσίδας μετάδοσης του ιού.

Όπως ήταν αναμενόμενο, τα περιοριστικά μέτρα επέφεραν σοβαρό πλήγμα στην οικονομική δραστηριότητα, καθώς σε πολλές οικονομίες σημειώθηκε απότομη υποχώρηση της ζήτησης και κατά συνέπεια και της συνολικής παραγωγής.

Η υποχώρηση ήταν περισσότερο εμφανής τον περασμένο μήνα, καθώς ήταν εντονότερη η εξάπλωση της λοίμωξης σε παγκόσμιο επίπεδο.

Η νομισματική πολιτική αρωγός στην προσπάθεια άμβλυνσης της οικονομικής δυσπραγίας

Έως σήμερα οι ενέργειες των υπεύθυνων χάραξης της εθνικής και της νομισματικής πολιτικής εστιάζουν στον περιορισμό της χρονικής διάρκειας της ύφεσης, καθώς στην αντίθετη περίπτωση θα ήταν μεγάλο το αρνητικό αντίκτυπο στην οικονομική δραστηριότητα και την απασχόληση. Οι κεντρικές τράπεζες συνδράμουν επικουρικά στα μέτρα ενίσχυσης της δημοσιονομικής πολιτικής που υιοθετήθηκαν από πολλές εθνικές κυβερνήσεις, προσφέροντας ρευστότητα μέσω μηδενικών ή αρνητικών επιτοκίων και παράλληλα στηρίζοντας τις χρηματοπιστωτικές αγορές, μέσω της επαναφοράς ή της ενίσχυσης προγραμμάτων αγοράς στοιχείων ενεργητικού.

Οι εθνικές κυβερνήσεις επικεντρώθηκαν στην εισοδηματική στήριξη των νοικοκυριών και των επιχειρήσεων μέσω επιδοτήσεων, ενώ παράλληλα προσπάθησαν με άμεσο τρόπο να τονώσουν τη ρευστότητα τους, παρέχοντας εγγυήσεις μεγάλης κλίμακας για τις δανειακές τους αποπληρωμές και μεταθέτοντας τις φορολογικές τους υποχρεώσεις.

Σημειώνεται ότι σε πολλές χώρες, τα προγράμματα ενίσχυσης της δημοσιονομικής πολιτικής υπερβαίνουν σε μέγεθος τα αντίστοιχα που εφαρμόσθηκαν στην οικονομική ύφεση του 2008-2009.

Το βάθος της οικονομικής ύφεσης θα προσδιοριστεί από τη χρονική διάρκεια της πανδημίας

Η απότομη πτώση της οικονομικής δραστηριότητας σε παγκόσμιο επίπεδο είναι αναπόφευκτη, δεδομένης της προσωρινής αναστολής λειτουργίας πολλών επιχειρήσεων και της ισχνής ζήτησης. Η εξάπλωση του Covid-19 στις ΗΠΑ πιθανώς να παρατείνει τον αντίκτυπο της οικονομικής κρίσης μέχρι το καλοκαίρι, ωστόσο οι προοπτικές της παγκόσμιας οικονομίας ενδεχομένως να επιδεινωθούν αν οι επιπτώσεις στις εθνικές

οικονομίες διατηρηθούν μέχρι και το τρίτο τρίμηνο του έτους. Το ζητούμενο πέραν της εξάλειψης της πανδημίας, είναι η οικονομική δραστηριότητα να κατορθώσει να καλύψει το έλλειμμα παραγωγής και να εισέλθει το συντομότερο στο δρόμο της ανάκαμψης. Ποιο όμως θα μπορούσε να είναι το σχήμα της οικονομικής διαταραχής που είναι εν εξελίξει αυτή την περίοδο;

Το σχήμα V (ραγδαία ύφεση περιορισμένης διάρκειας, ακολουθούμενη από ταχεία ανάκαμψη)

Το σχήμα U (ύφεση μεγαλύτερης διάρκειας, ακολουθούμενη από σταδιακή ανάκαμψη)

Το σχήμα W (διαδοχικές εναλλαγές μεταξύ συρρίκνωσης και ανάπτυξης)

Το σχήμα L (ύφεση διαρκείας)

Μια διαταραχή τύπου V θα μπορούσε να αποτελέσει το αποτέλεσμα ενός μείγματος αποτελεσματικών παρεμβάσεων σε μακροοικονομικό πεδίο, σε ιατρικό επίπεδο και σε επίπεδο συστημάτων υγείας και δημόσιας διοίκησης.

Μια διαταραχή τύπου U έχει σχετικά μεγάλη πιθανότητα εμφάνισης στην τρέχουσα οικονομική συγκυρία.

Σύμφωνα με τη διαταραχή αυτού του τύπου, ο Covid-19 θα περιοριστεί σταδιακά το καλοκαίρι, γεγονός που θα επιτρέψει την άρση των επιβληθέντων περιορισμών (κυκλοφορίας πολιτών, κλείσιμο καταστημάτων, διασυνοριακών μετακινήσεων κ.λπ.), ενώ δεν θα υπάρξει δεύτερο κύμα μετάδοσής του (Γράφημα 10).

Η εξέλιξη της εν λόγω διαταραχής είναι πιο πιθανή, σε περίπτωση που οι περιορισμοί στην οικονομική δραστηριότητα αρθούν σταδιακά και σε διαφορετικό χρόνο για επιμέρους τομείς της παραγωγής και της αλυσίδας εφοδιασμού.

Η κορύφωση της πανδημίας θα οδηγήσει την οικονομική δραστηριότητα στα χαμηλότερά της επίπεδα για λίγους μήνες, ενώ ο έλεγχος εξάπλωσης του ιού, σε συνδυασμό με τη στήριξη της δημοσιονομικής και της νομισματικής πολιτικής, θα μπορέσει να οδηγήσει στην οικονομική ανάκαμψη.

Μία διαταραχή τύπου W χαρακτηρίζει μια απότομη και βαθιά ύφεση, η οποία προσδιορίζεται από τη μεγάλη υποχώρηση της συνολικής παραγωγής, την οποία ακολουθεί μια εύθραυστη ανάκαμψη.

Η τελευταία, στην περίπτωση που υπάρξει και δεύτερο κύμα εξάπλωσης του Covid-19, θα αναγκάσει τις εθνικές κυβερνήσεις να επιβάλουν εκ νέου περιοριστικά μέτρα (lockdown), τα οποία θα οδηγήσουν και πάλι σε μείωση της οικονομικής δραστηριότητας, για να ακολουθήσει σε μεταγενέστερο χρόνο η οικονομική ανάκαμψη (Γράφημα 11).

Δεδομένης της ταχείας και μεγάλης στήριξης των εθνικών οικονομιών σε νομισματικό και δημοσιονομικό επίπεδο και ελλείψει σημαντικών μακροοικονομικών ανισορροπιών, η παγκόσμια οικονομία έχει τη δυνατότητα, εφόσον η καταστολή του Covid-19 επιτευχθεί εντός ενός εύλογου χρονικού διαστήματος (6-9 μηνών), να υπερβεί τα προβλήματα που δημιουργήθηκαν στο διάστημα της εξάπλωσής του.

Η διαταραχή τύπου L είναι μία απευκταία διαταραχή και υποδηλώνει μια παρατεταμένη στασιμότητα, η οποία θα μπορούσε ενδεχομένως να προκύψει εάν τα περιοριστικά μέτρα των εθνικών κυβερνήσεων αποδειχτούν ανεπαρκή και απαιτηθεί η διατήρησή τους για χρονικό διάστημα μεγαλύτερο των τεσσάρων μηνών.

Η μετά Covid-19 εποχή

Είναι ιδιαίτερα σημαντικό να επισημανθεί ότι στις περισσότερες προηγμένες οικονομίες μέχρι και τον Μάρτιο του 2020 δεν υπήρξε σημαντική επιβάρυνση των οικονομικών δεικτών. Η καταναλωτική ζήτηση κινούνταν σε σχετικά μέτρια επίπεδα, οι τιμές των ακινήτων, εκτός ορισμένων εξαιρέσεων, διαμορφώνονταν σε χαμηλότερα επίπεδα ισορροπίας, ενώ και ο πληθωρισμός ήταν σταθεροποιημένος σε σχετικά χαμηλά επίπεδα. Τα παραπάνω οικονομικά δεδομένα υποδηλώνουν, ότι εφόσον απομακρυνθεί η διαταραχή της πανδημίας, οι συνθήκες οικονομικής ανάκαμψης θα είναι ευνοϊκές για την πλειονότητα των προηγμένων οικονομιών, με άμεσο αντίκτυπο στο ρυθμό μεγέθυνσης της παγκόσμιας οικονομίας.

Ωστόσο, η κρίση δεν θα απομακρυνθεί χωρίς να αφήσει το αποτύπωμά της.

Οι εθνικές κυβερνήσεις, πιθανώς να θέσουν περιορισμούς στο εμπόριο, στον τουρισμό και στη μετανάστευση, με επιχείρημα την προστασία της δημόσιας υγείας. Φυσικά, είναι απίθανο η τουριστική βιομηχανία να σταματήσει να ενδιαφέρεται για τις διεθνείς αφίξεις, χωρίς να αποκλείεται ορισμένες χώρες να κινηθούν με στόχο την αύξηση της εγχώριας τουριστικής ζήτησης, καλύπτοντας τμήμα του κενού που θα δημιουργήσει ο ενδεχόμενος περιορισμός των ταξιδιών.

Η πανδημία θα επιβαρύνει σημαντικά τις επιχειρήσεις που επωφελήθηκαν από την οικονομική αλληλεξάρτηση και η λειτουργία τους στηρίχθηκε στις διασυνοριακές αλυσίδες εφοδιασμού.

Ως αποτέλεσμα της πανδημίας, πολλές διαδικασίες στον τρόπο λειτουργίας των παγκόσμιων αλυσίδων εφοδιασμού θα αλλάξουν, καθώς οι επιχειρήσεις εμφανίστηκαν ευάλωτες τόσο σε θέματα δημόσιας υγείας, όσο και στην πρόσφατη εμπορική διαμάχη ΗΠΑ-Κίνας. Το χρέος του ιδιωτικού και του δημόσιου τομέα θα κινηθεί σημαντικά υψηλότερα από το αντίστοιχο επίπεδο προ της πανδημίας.

Σε παρόμοια τροχιά ενδεχομένως να κινηθεί και το χρέος των νοικοκυριών και δεν αποκλείεται ορισμένα εξ αυτών να υποστούν σοβαρό πλήγμα στα εισοδήματά τους.

www.bankingnews.gr

Σχόλια αναγνωστών