Το 2021 θα έχουν περάσει 6 χρόνια από τότε που οι ιδιώτες επενδυτές συμμετείχαν στις τελευταίες αυξήσεις κεφαλαίου του 2015.

Οι προειδοποιήσεις της FED που ζητάει από τις αμερικανικές τράπεζες να βρουν… τώρα 200 δισεκ. δολάρια νέα κεφάλαια για να αντιμετωπίσουν το σοκ που έρχεται αλλά και του γερμανικού οίκου πιστοληπτικής διαβάθμισης προς τις Ιταλικές τράπεζες ότι το 2021 ετεροχρονισμένα θα έχουν πρόβλημα καθώς θα αυξηθούν τα NPEs από το σοκ του 2020 λόγω κορωνοιού… δεν μπορούν να αφήσουν τις ελληνικές τράπεζες αδιάφορες.

Το bankingnews εδώ και καιρό αναφέρει ότι η τρέχουσα συγκυρία ήταν άριστη οι ελληνικές τράπεζες και υπό το καθεστώς της χαλαρότητας των κριτηρίων από τις εποπτικές αρχές και την DGComp την Επιτροπή Ανταγωνισμού για το τι θεωρείται κρατική βοήθεια… να πάρουν κρατικά κεφάλαια και με αυτά να μηδενίσουν εφάπαξ τα 70 δισεκ. προβληματικά τους ανοίγματα.

Υπήρξαν αντιδράσεις από την κυβέρνηση και αντιδράσεις από τις τράπεζες καθώς η προσωρινή κρατικοποίηση, η αραίωση ή dilution των ιδιωτών μετόχων θεωρούνται ακόμη ταμπού…

Γενικώς ελληνική κυβέρνηση και ελληνικές τράπεζες δεν θέλουν αυξήσεις κεφαλαίου.

Όμως δύο προειδοποιήσεις από την FED την Αμερικανική Κεντρική Τράπεζα και την Γερμανική Scope θα πρέπει να προβληματίσουν τις ελληνικές τράπεζες και τις διοικήσεις τους που έως τώρα τα έχουν πάει καλά στην διαχείριση των προβλημάτων και την κρίση.

-Η FED ζητάει οι αμερικανικές τράπεζες να βρουν τώρα 200 δισεκ. δολάρια νέα κεφάλαια για να αντιμετωπίσουν το σοκ στην αύξηση των προβλέψεων, οι ζημίες θα φθάσουν τα 100 δισεκ.

Εάν τα χρειαστούν έχει καλώς εάν δεν τα χρειαστούν θα μπορούσαν σε ένα βάθος χρόνου να τα επιστρέψουν στους μετόχους τους είτε ως επιστροφή κεφαλαίου, είτε ως μέρισμα, είτε ως επαναγορές ιδίων μετοχών.

-Την ίδια στιγμή η Γερμανική Scope προειδοποιεί τις ιταλικές τράπεζες ότι το 2021 όχι το 2020… με ετεροχρονισμό φάσης θα εμφανιστεί το πρόβλημα με νέα NPEs, αθετήσεις πληρωμών και χρεοκοπίες.

Μάλιστα η Scope δεν αποκλείει το 2021 η Ιταλία να χρειαστεί να δημιουργήσει μια bad bank μια κακή τράπεζα για να αντιμετωπίσει τα νέα NPEs.

Τι μπορεί να συμβεί στην Ελλάδα και στις ελληνικές τράπεζες;

Όλοι συγκλίνουν στην άποψη ότι η ύφεση στην ελληνική οικονομία θα είναι από -6% έως -10% στο σενάριο του -10% σημαίνει ότι το ΑΕΠ θα συρρικνωθεί στα 170 δισεκ. από 187,5 δισεκ.

Το σημαντικότερο όμως όλων είναι ότι το ΔΝΤ βλέπει ανάκαμψη το 2021 περίπου 5,1% αλλά ο καναδικός οίκος DBRS που βαθμολογεί την Ελλάδα σε ΒΒ Low βλέπει ανάκαμψη το 2021 από 1,5% έως 4%.

Με ανάκαμψη τέτοιας κλίμακας το 2021 είναι 100% βέβαιο ότι θα χτυπήσει το σοκ του κορωνοιού του 2020... τις ελληνικές τράπεζες....

Για να δημιουργηθεί ένα νέο προβληματικό δάνειο μετά από ένα οικονομικό σοκ συνήθως απαιτείται κάποιο διάστημα, είναι ο ετεροχρονισμός φάσης, συν τοις άλλοις και γιατί οι εποπτικές αρχές των τραπεζών έχουν ελαστικοποιήσει τα κριτήρια σε κεφαλαιακή επάρκεια αλλά και στο τι χαρακτηρίζεται ως προβληματικό δάνειο π.χ. από 90 ημέρες έχει προσωρινά αυξηθεί στις 180 ημέρες το όριο ώστε να χαρακτηριστεί ένα δάνειο που δεν πληρώνεται κόκκινο.

Όλα αυτά συνηγορούν ότι το 2021 θα εμφανιστεί το πρόβλημα του 2020 στις ελληνικές τράπεζες αλλά και στις τράπεζες διεθνώς.

Υπολογίζεται ότι το σοκ στην ελληνική οικονομία, στον τουρισμό, από τις χρεοκοπίες εταιριών και άλλα θα πλήξουν τις τράπεζες με 5 έως 7 δισεκ. ευρώ νέα προβληματικά δάνεια.

Τα 70 δισεκ. NPEs θα γίνουν 75 με 77 δισεκ.

Όταν θα επανέλθει η κανονικότητα στο τι λογίζεται NPEs και όταν θα επανέλθει η κανονικότητα με όρους κεφαλαιακής επάρκειας… θα αποδειχθεί ότι το σημερινό κεφαλαιακό μαξιλάρι των τραπεζών που δυνητικά φθάνει τα 10 δισεκ. – μετά τις ελαστικοποιήσεις – είναι μηδέν.

Οι ελληνικές τράπεζες θα χρειαστούν νέα κεφάλαια περίπου 8 δισεκ. τα οποία είτε θα βρουν μέσω αυξήσεων μετοχικού κεφαλαίου, είτε από κρατικά κεφάλαια.

Δεν ΥΠΑΡΧΕΙ ΠΕΡΙΠΤΩΣΗ ούτε μια στο εκατομμύριο το 2021 οι ελληνικές τράπεζες να μην χρειαστούν κεφάλαια.

Αυξήσεις κεφαλαίου που θα καλύψουν οι ιδιώτες σημαίνει πτώση μετοχών, discount και reverses split στις μετοχές αλλά αυξήσεις κεφαλαίου σημαίνει και καθαρή και πλήρη εξυγίανση.

Όταν θα επανέλθει ξανά η κανονικότητα με όρους NPEs και κεφαλαιακής επάρκειας θα αποδειχθεί ότι οι τράπεζες διαθέτουν κεφαλαιακό μαξιλάρι μόνο και μόνο για να καλύψουν το πρώτο κύμα εξυγίανσης του σχεδίου Ηρακλής με τιτλοποιήσεις 33 δισεκ. NPEs.

Για αυτές τις τιτλοποιήσεις θα απαιτηθούν να δαπανήσουν 6 δισεκ. κεφαλαιακό μαξιλάρι άρα θα μηδενίσουν το κεφαλαιακό τους απόθεμα.

Τα NPEs όμως είναι 70 δισεκ. και θα αυξηθούν λόγω του σοκ του κορωνοιού κατά 5 με 7 δισεκ.

Οι τράπεζες εάν θέλουν να εξυγιάνουν πλήρως τους ισολογισμούς τους θα πρέπει να βρουν κεφάλαια.

Το 2021 θα έχουν περάσει 6 χρόνια από τότε που οι ιδιώτες επενδυτές συμμετείχαν στις τελευταίες αυξήσεις κεφαλαίου του 2015.

Το 2021 θα είναι δύσκολη χρονιά για τις ελληνικές τράπεζες και είναι ευκαιρία να σχεδιάσουν προληπτικές αυξήσεις κεφαλαίου.

Είναι πολύ δύσκολο, γιατί ποιος ξένος επενδυτής θα έρθει να βάλει νέα κεφάλαια τώρα στις ελληνικές τράπεζες.

Όμως οι επενδυτές των τραπεζών στο χρηματιστήριο Αθηνών θα πρέπει να ξέρουν ότι το 2021 οι ελληνικές τράπεζες θα χρειαστούν μετά μεγάλης βεβαιότητας νέα κεφάλαια.

Οι ελληνικές τράπεζες θα χρειαστούν 8 δισεκ. ευρώ νέα κεφάλαια.

Να σημειωθεί ότι οι εκδόσεις ομολογιακών tier 2 δεν επαρκούν για να θωρακίσουν τις ελληνικές τράπεζες.

Μήνυμα Scope στην Ιταλία για τα NPLs που αφορά και την Ελλάδα – Το 2021 το μεγάλο κύμα κόκκινων δανείων και χρεοκοπιών

Το 2020 δεν θα σημειωθεί αύξηση των NPLs των προβληματικών δανείων στις τράπεζες της Ιταλίας απόρροια της ελαστικότητας των κριτηρίων που έχουν θεσπίσει οι εποπτικές αρχές....αλλά το πρόβλημα θα εμφανιστεί το 2021 αναφέρει ο Γερμανικός οίκος Scope rating

Ταυτόχρονα και η Ιταλία έχει λάβει μέτρα υποστηρικτικά τα οποία θα καθυστερήσουν την απότομη αύξηση των NPLs στην Ιταλία, μετριάζοντας τις οικονομικές επιβαρύνσεις στους δανειολήπτες και μειώνοντας τον αντίκτυπο της επιδείνωσης της ποιότητας των περιουσιακών στοιχείων στους ισολογισμούς των τραπεζών.

Αλλά οι ευάλωτοι δανειολήπτες ενδέχεται να μην αποφύγουν την χρεοκοπία με ορίζοντα το 2021.

Να σημειωθεί ότι και για την Ελλάδα ισχύει το ίδιο καθεστώς, το 2020 λόγω της ελαστικότητας των κριτηρίων για το τι θεωρείται NPEs δεν θα προκύψει επιβάρυνση αλλά ο μεγάλος κίνδυνος είναι το 2021 να καταγραφεί αύξηση προβληματικών ανοιγμάτων.

Σε απάντηση στην Πανδημία του κορωνοιού, οι ιταλικές αρχές έχουν θεσπίσει διάφορα μέτρα, συμπεριλαμβανομένων εθνικών συστημάτων εγγύησης για νέες χρηματοδοτήσεις σε μικρομεσαίες εταιρίες και μορατόριουμ στα φυσικά πρόσωπα αποπληρωμής των δανείων.

«Παρά όλα αυτά τα μέτρα, αναμένουμε αύξηση χρεοκοπιών και αδυναμία πληρωμών από το 2021 μόλις τελειώσουν τα έκτακτα προγράμματα εποπτικής στήριξης καθώς η οικονομική συρρίκνωση μεταφράζεται σε υψηλότερη ανεργία και αυξημένους κινδύνους για τους δανειολήπτες.

Αναμένουμε μια σταδιακή αύξηση αθέτησης πληρωμών των νοικοκυριών, καθώς και απότομη αύξηση των χρεοκοπιών εταιριών.

Κατά την Scope με την πάροδο του χρόνου θα αρχίσουν να αυξάνονται οι αθετήσεις πληρωμών από τα φυσικά πρόσωπα και βεβαίως οι χρεοκοπίες εταιριών εξέλιξη που θα επιδράσει από το 2021 στους ισολογισμούς των τραπεζών με αυξήσεις προβληματικών δανείων και ανοιγμάτων.

Δεν αναμένουμε άμεση αύξηση των χρεοκοιών στην Ιταλία το 2020, αλλά θα αυξηθούν από το 2021.

Οι παράγοντες που θα συμβάλλουν ώστε το φαινόμενο της αύξησης των NPEs να εμφανιστεί το 2021 θα είναι

1) Η τυπική χρονική υστέρηση μεταξύ κρίσης και της συσσώρευσης NPLs,

2)Mορατόριουμ από τις εποπτικές αρχές μέσω της αύξησης του χρόνου που χαρακτηρίζεται ένα δάνειο προβληματικό.

3)Η διετής περίοδος χάριτος για χρηματοδοτήσεις με εγγύηση από το κράτος που θα καθυστερήσουν τα χρονοδιαγράμματα αποπληρωμής για εταιρικό χρέος.

4) Κανονιστικές οδηγίες που αποτρέπουν την αυτόματη αναγνώριση των χρεοκοπιών και αθετήσεων πληρωμών που προκαλούνται από το Covid-19 και

5) Την ταχύτητα ανάκαμψης της Ιταλίας.

Οι μικρομεσαίες εταιρίες θα επωφεληθούν από κρατικές εγγυήσεις.

Αυτές οι χρηματοδοτήσεις έχουν περίοδο χάριτος δύο ετών, κατά την οποία το κεφάλαιο δεν αποπληρώνεται.

Δεδομένου ότι οι εταιρείες είναι συνήθως μοχλευμένες, η Scope αναμένει ευρύτερη χρήση οικονομικής βοήθειας με πιθανή αύξηση των αθετήσεων στα δάνεια, μετά τη λήξη της περιόδου χάριτος, λόγω της αδυναμίας εταιριών που δεν μπορούν να ξεκινήσουν εκ νέου την εξυπηρέτηση των δανείων τους ή να λάβουν νέα χρηματοδότηση.

Δεδομένου ότι η χρηματοδότηση των εταιρειών και ειδικά των μικρομεσαίων θα καλύπτεται κυρίως από κρατικές εγγυήσεις, ο πιστωτικός κίνδυνος θα μεταφερθεί εν μέρει από τους ισολογισμούς των τραπεζών στον κρατικό προυπολογισμό.

Ως εκ τούτου, είναι πιθανό η ιταλική κυβέρνηση να δημιουργήσει μια κακή τράπεζα για τη διαχείριση μη εξυπηρετούμενων δανείων με εγγυήσεις του κράτους και των μικρομεσαίων εταιριών.

Σε αυτό το σενάριο, δεν αναμένουμε ότι οι τιτλοποιήσεις NPLs θα φτάσει στα επίπεδα της περιόδου 2018-2019.

Προειδοποίηση Kashkari (FED): Οι αμερικανικές τράπεζες να συγκεντρώσουν άμεσα 200 δισ. νέα κεφάλαια για να αποφύγουν κρατική βοήθεια

Εδώ και πολύ καιρό το bankingnews αναφέρει ότι οι ελληνικές τράπεζες χρειάζονται κεφάλαια.

Η ανάγκη για νέα κεφάλαια έχει αυξηθεί λόγω της επικείμενης αύξηση των NPEs που θα χτυπήσουν το 2021 στους ισολογισμούς των τραπεζών.

Ενώ εδώ στην Ελλάδα όλοι αναφέρουν ότι βαίνουν καλώς τα πράγματα… στις ΗΠΑ έχουν διαφορική προσέγγιση.

Οι αμερικανικές τράπεζες να συγκεντρώσουν άμεσα 200 δισ. νέα κεφάλαια για να αποφύγουν κρατική βοήθεια αναφέρει ο επικεφαλής της FED Minneapolis Neel Kashkari

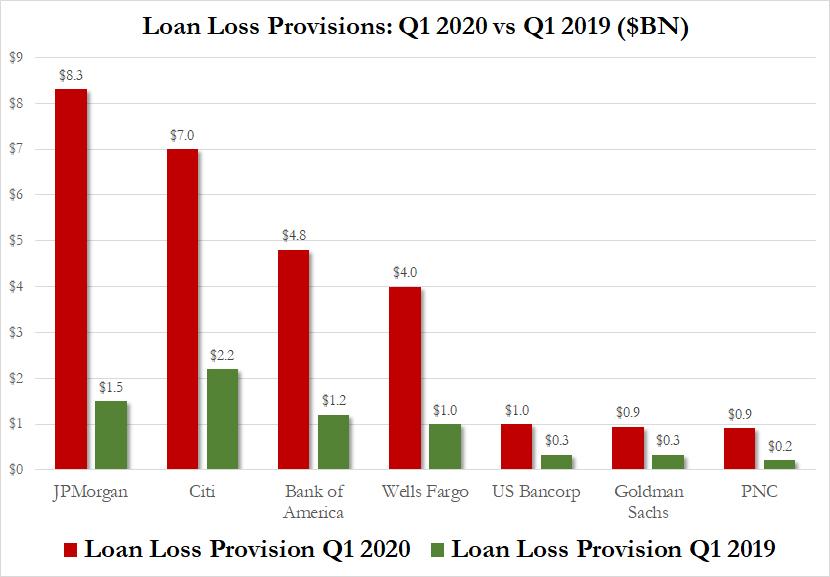

Με βάση τα επίσημα στοιχεία των αμερικανικών τραπεζών οι 7 μεγαλύτερες τράπεζες κατέγραψαν αύξηση προβλέψεων για προβληματικά δάνεια και άλλες ζημίες 27 δισεκ. σε ένα τρίμηνο – όσο είναι και τα κεφάλαια των ελληνικών τραπεζών -

Οι 7 μεγαλύτερες αμερικανικές τράπεζες εμφάνισαν νέες προβλέψεις στο α΄ τρίμηνο του 2020 από πιστωτικούς κινδύνους 27 δισεκ. δολάρια σχεδόν 4 φορές περισσότερες από τις συνολικές προβλέψεις που είχαν διενεργήσει πριν ένα χρόνο...

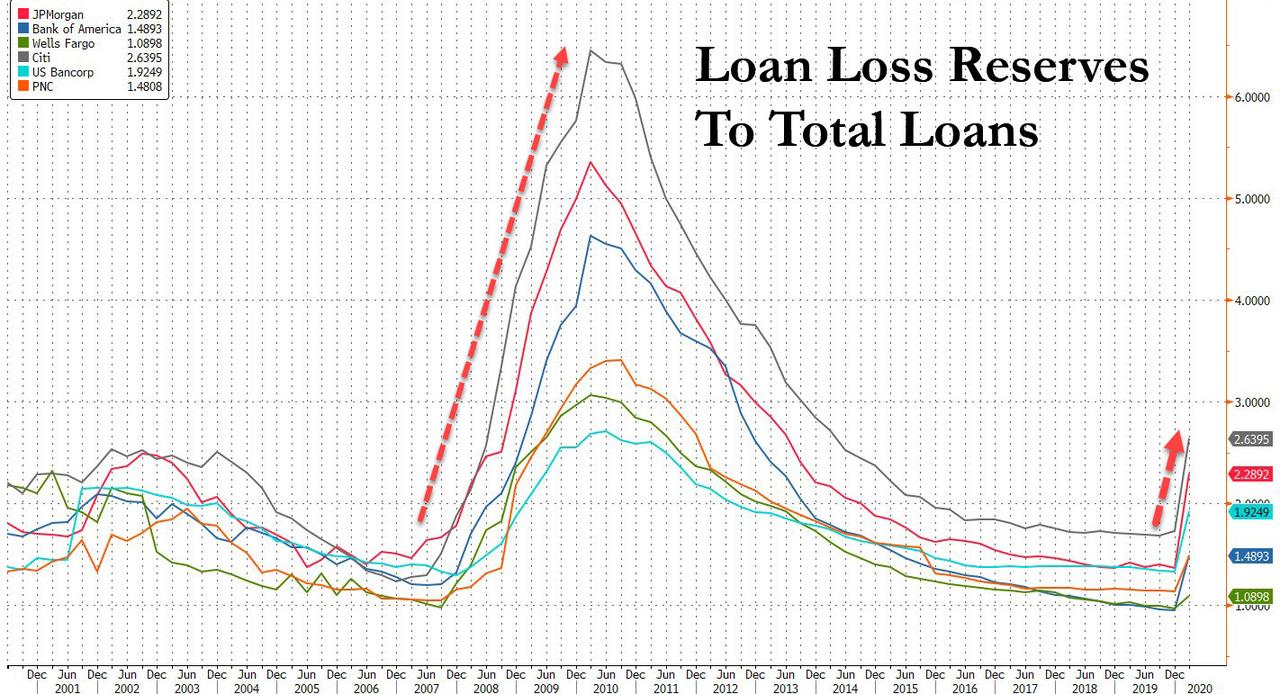

Με βάση το παρελθόν σε περιόδους ύφεσης ο δείκτης προβλέψεων προς NPEs είχε αυξηθεί στο 6% και τώρα είναι 1,5% με 2,5%.

Αυτό εξηγεί επίσης τον λόγο για τον οποίο οι τράπεζες δεν ήθελαν να σχολιάσουν ποιες θα ήταν οι μελλοντικές προβλέψεις για απώλεια δανείων - επειδή γνωρίζουν πολύ καλά ότι εάν η χρηματοπιστωτική κρίση του 2008, επαναληφθεί τώρα με την κρίση του κορωνοιού, οι τράπεζες θα χρειαστούν νέα κεφάλαια.

Μέχρι στιγμής οι 4 μεγαλύτερες αμερικανικές τράπεζες έχουν δεσμεύσει επιπλέον 24 δισεκατομμύρια δολάρια στο πρώτο τρίμηνο για μελλοντικές απώλειες.

Υπάρχουν εκτιμήσεις όμως ότι οι απώλειες θα αυξηθούν 3-4 φορές

πράγμα που σημαίνει ότι κατά τα επόμενα τρίμηνα, οι τράπεζες θα πρέπει να λάβουν να διενεργήσουν νέες προβλέψεις 75 με 100 δισεκ. δολάρια μηδενίζοντας τα κέρδη ετών.

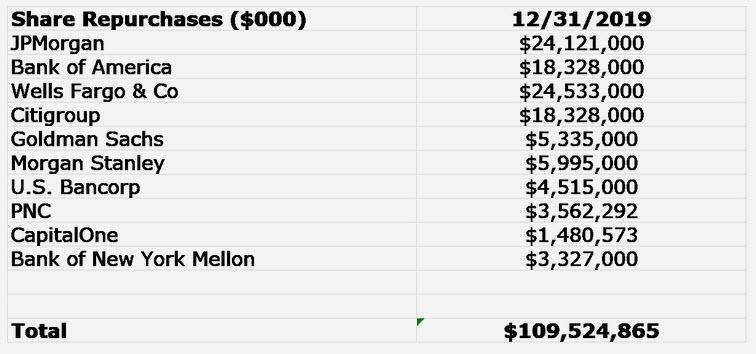

Να σημειωθεί ότι οι αμερικανικές τράπεζες έχουν δαπανήσει 100 δισεκ. δολάρια για επαναγορές ιδίων μετοχών

Σε κάθε περίπτωση, μια τέτοια απότομη αύξηση ζημιών για δάνεια θα μπορούσε να αποτελέσει μεγάλο πρόβλημα για τις τράπεζες που μέχρι τώρα θεωρούνταν σωστά κεφαλαιοποιημένες, επειδή εάν ο τραπεζικός τομέας των ΗΠΑ αντιμετωπίσει ζημίες 100 δισεκατομμυρίων δολαρίων (ή περισσότερα), τότε η Fed θα πρέπει να πάρει μέτρα.

Η επιθετική πρόβλεψη για πιθανές απώλειες ύψους 100 δισεκατομμυρίων δολαρίων μπορεί να είναι συντηρητική, γιατί ο επικεφαλής της Minneapolis Fed Neel Kashkari προέτρεψε τις τράπεζες να συγκεντρώσουν 200 δισεκ. δολάρια νέο κεφάλαιο "τώρα", κίνηση που ενώ είναι συνετή - και ειλικρινά αξιέπαινη - δεν θα συμβεί καθώς οι μετοχές θα καταρρεύσουν.

Επίσης ο Kashkari, ζήτησε όλες οι τράπεζες να αναστείλουν την διανομή μερισμάτων.

Μεγάλες τράπεζες είναι πρόθυμες να γίνουν μέρος της λύσης στην κρίση του κορωνοϊού.

Το πιο πατριωτικό πράγμα που θα μπορούσαν να κάνουν σήμερα είναι να σταματήσουν να πληρώνουν μερίσματα και να συγκεντρώσουν κεφάλαια, για να διασφαλίσουν ότι μπορούν να υποστούν μια βαθιά οικονομική ύφεση.

Πρέπει να το κάνουν τώρα.

Φυσικά, ο Kashkari, ο πρώην τραπεζίτης της Goldman είναι σκόπιμα δεν σχολιάζει τον ρόλο της Fed στην προώθηση και την ενθάρρυνση της κακής συμπεριφοράς των τραπεζών στην τελευταία δεκαετία.

Ο Kashkari αναφέρει:

Όταν εμφανίστηκαν τα οικονομικά προβλήματα το 2007, αξιωματούχοι των ΗΠΑ προέτρεψαν τις διοικήσεις των τραπεζών να αυξήσουν τα ίδια κεφάλαια για να βεβαιωθούν ότι είχαν τα κατάλληλα μέσα για να επιβιώσουν από μια κρίση.

Η πιο συνηθισμένη απάντηση ήταν: «Είμαστε καλά.

Δεν χρειαζόμαστε νέα κεφάλαια.

Ο ισολογισμός μας είναι σταθερός.

Στην πορεία όμως συνειδητοποίησαν ότι είχαν σοβαρά προβλήματα αφού οι βαθιές απώλειες ήταν προφανείς σε όλους, ειδικά στις χρηματιστηριακές αγορές.

Σε αυτό το σημείο ήταν πολύ πιο δύσκολο, αν όχι αδύνατο, να αντλήσουν κεφάλαια από αυξήσεις κεφαλαίου επειδή οι τιμές των μετοχών τους είχαν ήδη καταρρεύσει.

Έτσι παρενέβη η FED και η αμερικανική κυβέρνηση για να τις διασώσει.

Οι τράπεζες θα υποστηρίξουν ότι δεν είναι υπαίτιες της κρίσης του κορωνοιού αλλά των εταιριών που θα υποστούν το κραχ όπως οι αεροπορικές εταιρίες.

Οι τράπεζες έχουν τον χρόνο να προετοιμαστούν.

Οι αεροπορικές εταιρείες και οι ξενοδοχειακές εταιρείες δεν είχαν καμία προειδοποίηση το σοκ του κορωνοιού ήταν άμεσο.

Κατά την FED οι τράπεζες θα πρέπει να συγκεντρώσουν κεφάλαια 200 δισεκατομμυρίων δολαρίων τώρα, ενώ μπορούν, όχι όταν πρέπει.

Το 2008, οι Αμερικανοί φορολογούμενοι προσέφεραν περίπου 200 δισεκ. δολάρια για να ενισχύσουν τις τράπεζες.

Οι αυξήσεις κεφαλαίου με συμμετοχή ιδιωτών επενδυτών, ως ισχυρό, προληπτικό μέτρο, θα διασφαλίσουν ότι οι μεγάλες τράπεζες μπορούν να στηρίξουν την οικονομία σε ένα ευρύ φάσμα σεναρίων σοκ από τον κορωνοιό.

Εάν η κρίση αποδειχθεί λιγότερο σοβαρή από ότι έχει εκτιμηθεί, οι τράπεζες μπορούν να επιστρέψουν το κεφάλαιο μέσω επαναγορών ιδίων μετοχών και μερισμάτων μόλις περάσει η κρίση.

Στις ΗΠΑ και στην Wall όμως υπάρχει ένα πρόβλημα.

Οι μετοχές των τραπεζών και εταιριών στην Wall ενισχύονταν κατά την περίοδο των επιθετικών επαναγορών ιδίων μετοχών.

www.bankingnews.gr

www.bankingnews.gr

Το bankingnews εδώ και καιρό αναφέρει ότι η τρέχουσα συγκυρία ήταν άριστη οι ελληνικές τράπεζες και υπό το καθεστώς της χαλαρότητας των κριτηρίων από τις εποπτικές αρχές και την DGComp την Επιτροπή Ανταγωνισμού για το τι θεωρείται κρατική βοήθεια… να πάρουν κρατικά κεφάλαια και με αυτά να μηδενίσουν εφάπαξ τα 70 δισεκ. προβληματικά τους ανοίγματα.

Υπήρξαν αντιδράσεις από την κυβέρνηση και αντιδράσεις από τις τράπεζες καθώς η προσωρινή κρατικοποίηση, η αραίωση ή dilution των ιδιωτών μετόχων θεωρούνται ακόμη ταμπού…

Γενικώς ελληνική κυβέρνηση και ελληνικές τράπεζες δεν θέλουν αυξήσεις κεφαλαίου.

Όμως δύο προειδοποιήσεις από την FED την Αμερικανική Κεντρική Τράπεζα και την Γερμανική Scope θα πρέπει να προβληματίσουν τις ελληνικές τράπεζες και τις διοικήσεις τους που έως τώρα τα έχουν πάει καλά στην διαχείριση των προβλημάτων και την κρίση.

-Η FED ζητάει οι αμερικανικές τράπεζες να βρουν τώρα 200 δισεκ. δολάρια νέα κεφάλαια για να αντιμετωπίσουν το σοκ στην αύξηση των προβλέψεων, οι ζημίες θα φθάσουν τα 100 δισεκ.

Εάν τα χρειαστούν έχει καλώς εάν δεν τα χρειαστούν θα μπορούσαν σε ένα βάθος χρόνου να τα επιστρέψουν στους μετόχους τους είτε ως επιστροφή κεφαλαίου, είτε ως μέρισμα, είτε ως επαναγορές ιδίων μετοχών.

-Την ίδια στιγμή η Γερμανική Scope προειδοποιεί τις ιταλικές τράπεζες ότι το 2021 όχι το 2020… με ετεροχρονισμό φάσης θα εμφανιστεί το πρόβλημα με νέα NPEs, αθετήσεις πληρωμών και χρεοκοπίες.

Μάλιστα η Scope δεν αποκλείει το 2021 η Ιταλία να χρειαστεί να δημιουργήσει μια bad bank μια κακή τράπεζα για να αντιμετωπίσει τα νέα NPEs.

Τι μπορεί να συμβεί στην Ελλάδα και στις ελληνικές τράπεζες;

Όλοι συγκλίνουν στην άποψη ότι η ύφεση στην ελληνική οικονομία θα είναι από -6% έως -10% στο σενάριο του -10% σημαίνει ότι το ΑΕΠ θα συρρικνωθεί στα 170 δισεκ. από 187,5 δισεκ.

Το σημαντικότερο όμως όλων είναι ότι το ΔΝΤ βλέπει ανάκαμψη το 2021 περίπου 5,1% αλλά ο καναδικός οίκος DBRS που βαθμολογεί την Ελλάδα σε ΒΒ Low βλέπει ανάκαμψη το 2021 από 1,5% έως 4%.

Με ανάκαμψη τέτοιας κλίμακας το 2021 είναι 100% βέβαιο ότι θα χτυπήσει το σοκ του κορωνοιού του 2020... τις ελληνικές τράπεζες....

Για να δημιουργηθεί ένα νέο προβληματικό δάνειο μετά από ένα οικονομικό σοκ συνήθως απαιτείται κάποιο διάστημα, είναι ο ετεροχρονισμός φάσης, συν τοις άλλοις και γιατί οι εποπτικές αρχές των τραπεζών έχουν ελαστικοποιήσει τα κριτήρια σε κεφαλαιακή επάρκεια αλλά και στο τι χαρακτηρίζεται ως προβληματικό δάνειο π.χ. από 90 ημέρες έχει προσωρινά αυξηθεί στις 180 ημέρες το όριο ώστε να χαρακτηριστεί ένα δάνειο που δεν πληρώνεται κόκκινο.

Όλα αυτά συνηγορούν ότι το 2021 θα εμφανιστεί το πρόβλημα του 2020 στις ελληνικές τράπεζες αλλά και στις τράπεζες διεθνώς.

Υπολογίζεται ότι το σοκ στην ελληνική οικονομία, στον τουρισμό, από τις χρεοκοπίες εταιριών και άλλα θα πλήξουν τις τράπεζες με 5 έως 7 δισεκ. ευρώ νέα προβληματικά δάνεια.

Τα 70 δισεκ. NPEs θα γίνουν 75 με 77 δισεκ.

Όταν θα επανέλθει η κανονικότητα στο τι λογίζεται NPEs και όταν θα επανέλθει η κανονικότητα με όρους κεφαλαιακής επάρκειας… θα αποδειχθεί ότι το σημερινό κεφαλαιακό μαξιλάρι των τραπεζών που δυνητικά φθάνει τα 10 δισεκ. – μετά τις ελαστικοποιήσεις – είναι μηδέν.

Οι ελληνικές τράπεζες θα χρειαστούν νέα κεφάλαια περίπου 8 δισεκ. τα οποία είτε θα βρουν μέσω αυξήσεων μετοχικού κεφαλαίου, είτε από κρατικά κεφάλαια.

Δεν ΥΠΑΡΧΕΙ ΠΕΡΙΠΤΩΣΗ ούτε μια στο εκατομμύριο το 2021 οι ελληνικές τράπεζες να μην χρειαστούν κεφάλαια.

Αυξήσεις κεφαλαίου που θα καλύψουν οι ιδιώτες σημαίνει πτώση μετοχών, discount και reverses split στις μετοχές αλλά αυξήσεις κεφαλαίου σημαίνει και καθαρή και πλήρη εξυγίανση.

Όταν θα επανέλθει ξανά η κανονικότητα με όρους NPEs και κεφαλαιακής επάρκειας θα αποδειχθεί ότι οι τράπεζες διαθέτουν κεφαλαιακό μαξιλάρι μόνο και μόνο για να καλύψουν το πρώτο κύμα εξυγίανσης του σχεδίου Ηρακλής με τιτλοποιήσεις 33 δισεκ. NPEs.

Για αυτές τις τιτλοποιήσεις θα απαιτηθούν να δαπανήσουν 6 δισεκ. κεφαλαιακό μαξιλάρι άρα θα μηδενίσουν το κεφαλαιακό τους απόθεμα.

Τα NPEs όμως είναι 70 δισεκ. και θα αυξηθούν λόγω του σοκ του κορωνοιού κατά 5 με 7 δισεκ.

Οι τράπεζες εάν θέλουν να εξυγιάνουν πλήρως τους ισολογισμούς τους θα πρέπει να βρουν κεφάλαια.

Το 2021 θα έχουν περάσει 6 χρόνια από τότε που οι ιδιώτες επενδυτές συμμετείχαν στις τελευταίες αυξήσεις κεφαλαίου του 2015.

Το 2021 θα είναι δύσκολη χρονιά για τις ελληνικές τράπεζες και είναι ευκαιρία να σχεδιάσουν προληπτικές αυξήσεις κεφαλαίου.

Είναι πολύ δύσκολο, γιατί ποιος ξένος επενδυτής θα έρθει να βάλει νέα κεφάλαια τώρα στις ελληνικές τράπεζες.

Όμως οι επενδυτές των τραπεζών στο χρηματιστήριο Αθηνών θα πρέπει να ξέρουν ότι το 2021 οι ελληνικές τράπεζες θα χρειαστούν μετά μεγάλης βεβαιότητας νέα κεφάλαια.

Οι ελληνικές τράπεζες θα χρειαστούν 8 δισεκ. ευρώ νέα κεφάλαια.

Να σημειωθεί ότι οι εκδόσεις ομολογιακών tier 2 δεν επαρκούν για να θωρακίσουν τις ελληνικές τράπεζες.

Μήνυμα Scope στην Ιταλία για τα NPLs που αφορά και την Ελλάδα – Το 2021 το μεγάλο κύμα κόκκινων δανείων και χρεοκοπιών

Το 2020 δεν θα σημειωθεί αύξηση των NPLs των προβληματικών δανείων στις τράπεζες της Ιταλίας απόρροια της ελαστικότητας των κριτηρίων που έχουν θεσπίσει οι εποπτικές αρχές....αλλά το πρόβλημα θα εμφανιστεί το 2021 αναφέρει ο Γερμανικός οίκος Scope rating

Ταυτόχρονα και η Ιταλία έχει λάβει μέτρα υποστηρικτικά τα οποία θα καθυστερήσουν την απότομη αύξηση των NPLs στην Ιταλία, μετριάζοντας τις οικονομικές επιβαρύνσεις στους δανειολήπτες και μειώνοντας τον αντίκτυπο της επιδείνωσης της ποιότητας των περιουσιακών στοιχείων στους ισολογισμούς των τραπεζών.

Αλλά οι ευάλωτοι δανειολήπτες ενδέχεται να μην αποφύγουν την χρεοκοπία με ορίζοντα το 2021.

Να σημειωθεί ότι και για την Ελλάδα ισχύει το ίδιο καθεστώς, το 2020 λόγω της ελαστικότητας των κριτηρίων για το τι θεωρείται NPEs δεν θα προκύψει επιβάρυνση αλλά ο μεγάλος κίνδυνος είναι το 2021 να καταγραφεί αύξηση προβληματικών ανοιγμάτων.

Σε απάντηση στην Πανδημία του κορωνοιού, οι ιταλικές αρχές έχουν θεσπίσει διάφορα μέτρα, συμπεριλαμβανομένων εθνικών συστημάτων εγγύησης για νέες χρηματοδοτήσεις σε μικρομεσαίες εταιρίες και μορατόριουμ στα φυσικά πρόσωπα αποπληρωμής των δανείων.

«Παρά όλα αυτά τα μέτρα, αναμένουμε αύξηση χρεοκοπιών και αδυναμία πληρωμών από το 2021 μόλις τελειώσουν τα έκτακτα προγράμματα εποπτικής στήριξης καθώς η οικονομική συρρίκνωση μεταφράζεται σε υψηλότερη ανεργία και αυξημένους κινδύνους για τους δανειολήπτες.

Αναμένουμε μια σταδιακή αύξηση αθέτησης πληρωμών των νοικοκυριών, καθώς και απότομη αύξηση των χρεοκοπιών εταιριών.

Κατά την Scope με την πάροδο του χρόνου θα αρχίσουν να αυξάνονται οι αθετήσεις πληρωμών από τα φυσικά πρόσωπα και βεβαίως οι χρεοκοπίες εταιριών εξέλιξη που θα επιδράσει από το 2021 στους ισολογισμούς των τραπεζών με αυξήσεις προβληματικών δανείων και ανοιγμάτων.

Δεν αναμένουμε άμεση αύξηση των χρεοκοιών στην Ιταλία το 2020, αλλά θα αυξηθούν από το 2021.

Οι παράγοντες που θα συμβάλλουν ώστε το φαινόμενο της αύξησης των NPEs να εμφανιστεί το 2021 θα είναι

1) Η τυπική χρονική υστέρηση μεταξύ κρίσης και της συσσώρευσης NPLs,

2)Mορατόριουμ από τις εποπτικές αρχές μέσω της αύξησης του χρόνου που χαρακτηρίζεται ένα δάνειο προβληματικό.

3)Η διετής περίοδος χάριτος για χρηματοδοτήσεις με εγγύηση από το κράτος που θα καθυστερήσουν τα χρονοδιαγράμματα αποπληρωμής για εταιρικό χρέος.

4) Κανονιστικές οδηγίες που αποτρέπουν την αυτόματη αναγνώριση των χρεοκοπιών και αθετήσεων πληρωμών που προκαλούνται από το Covid-19 και

5) Την ταχύτητα ανάκαμψης της Ιταλίας.

Οι μικρομεσαίες εταιρίες θα επωφεληθούν από κρατικές εγγυήσεις.

Αυτές οι χρηματοδοτήσεις έχουν περίοδο χάριτος δύο ετών, κατά την οποία το κεφάλαιο δεν αποπληρώνεται.

Δεδομένου ότι οι εταιρείες είναι συνήθως μοχλευμένες, η Scope αναμένει ευρύτερη χρήση οικονομικής βοήθειας με πιθανή αύξηση των αθετήσεων στα δάνεια, μετά τη λήξη της περιόδου χάριτος, λόγω της αδυναμίας εταιριών που δεν μπορούν να ξεκινήσουν εκ νέου την εξυπηρέτηση των δανείων τους ή να λάβουν νέα χρηματοδότηση.

Δεδομένου ότι η χρηματοδότηση των εταιρειών και ειδικά των μικρομεσαίων θα καλύπτεται κυρίως από κρατικές εγγυήσεις, ο πιστωτικός κίνδυνος θα μεταφερθεί εν μέρει από τους ισολογισμούς των τραπεζών στον κρατικό προυπολογισμό.

Ως εκ τούτου, είναι πιθανό η ιταλική κυβέρνηση να δημιουργήσει μια κακή τράπεζα για τη διαχείριση μη εξυπηρετούμενων δανείων με εγγυήσεις του κράτους και των μικρομεσαίων εταιριών.

Σε αυτό το σενάριο, δεν αναμένουμε ότι οι τιτλοποιήσεις NPLs θα φτάσει στα επίπεδα της περιόδου 2018-2019.

Προειδοποίηση Kashkari (FED): Οι αμερικανικές τράπεζες να συγκεντρώσουν άμεσα 200 δισ. νέα κεφάλαια για να αποφύγουν κρατική βοήθεια

Εδώ και πολύ καιρό το bankingnews αναφέρει ότι οι ελληνικές τράπεζες χρειάζονται κεφάλαια.

Η ανάγκη για νέα κεφάλαια έχει αυξηθεί λόγω της επικείμενης αύξηση των NPEs που θα χτυπήσουν το 2021 στους ισολογισμούς των τραπεζών.

Ενώ εδώ στην Ελλάδα όλοι αναφέρουν ότι βαίνουν καλώς τα πράγματα… στις ΗΠΑ έχουν διαφορική προσέγγιση.

Οι αμερικανικές τράπεζες να συγκεντρώσουν άμεσα 200 δισ. νέα κεφάλαια για να αποφύγουν κρατική βοήθεια αναφέρει ο επικεφαλής της FED Minneapolis Neel Kashkari

Με βάση τα επίσημα στοιχεία των αμερικανικών τραπεζών οι 7 μεγαλύτερες τράπεζες κατέγραψαν αύξηση προβλέψεων για προβληματικά δάνεια και άλλες ζημίες 27 δισεκ. σε ένα τρίμηνο – όσο είναι και τα κεφάλαια των ελληνικών τραπεζών -

Οι 7 μεγαλύτερες αμερικανικές τράπεζες εμφάνισαν νέες προβλέψεις στο α΄ τρίμηνο του 2020 από πιστωτικούς κινδύνους 27 δισεκ. δολάρια σχεδόν 4 φορές περισσότερες από τις συνολικές προβλέψεις που είχαν διενεργήσει πριν ένα χρόνο...

Με βάση το παρελθόν σε περιόδους ύφεσης ο δείκτης προβλέψεων προς NPEs είχε αυξηθεί στο 6% και τώρα είναι 1,5% με 2,5%.

Αυτό εξηγεί επίσης τον λόγο για τον οποίο οι τράπεζες δεν ήθελαν να σχολιάσουν ποιες θα ήταν οι μελλοντικές προβλέψεις για απώλεια δανείων - επειδή γνωρίζουν πολύ καλά ότι εάν η χρηματοπιστωτική κρίση του 2008, επαναληφθεί τώρα με την κρίση του κορωνοιού, οι τράπεζες θα χρειαστούν νέα κεφάλαια.

Μέχρι στιγμής οι 4 μεγαλύτερες αμερικανικές τράπεζες έχουν δεσμεύσει επιπλέον 24 δισεκατομμύρια δολάρια στο πρώτο τρίμηνο για μελλοντικές απώλειες.

Υπάρχουν εκτιμήσεις όμως ότι οι απώλειες θα αυξηθούν 3-4 φορές

πράγμα που σημαίνει ότι κατά τα επόμενα τρίμηνα, οι τράπεζες θα πρέπει να λάβουν να διενεργήσουν νέες προβλέψεις 75 με 100 δισεκ. δολάρια μηδενίζοντας τα κέρδη ετών.

Να σημειωθεί ότι οι αμερικανικές τράπεζες έχουν δαπανήσει 100 δισεκ. δολάρια για επαναγορές ιδίων μετοχών

Σε κάθε περίπτωση, μια τέτοια απότομη αύξηση ζημιών για δάνεια θα μπορούσε να αποτελέσει μεγάλο πρόβλημα για τις τράπεζες που μέχρι τώρα θεωρούνταν σωστά κεφαλαιοποιημένες, επειδή εάν ο τραπεζικός τομέας των ΗΠΑ αντιμετωπίσει ζημίες 100 δισεκατομμυρίων δολαρίων (ή περισσότερα), τότε η Fed θα πρέπει να πάρει μέτρα.

Η επιθετική πρόβλεψη για πιθανές απώλειες ύψους 100 δισεκατομμυρίων δολαρίων μπορεί να είναι συντηρητική, γιατί ο επικεφαλής της Minneapolis Fed Neel Kashkari προέτρεψε τις τράπεζες να συγκεντρώσουν 200 δισεκ. δολάρια νέο κεφάλαιο "τώρα", κίνηση που ενώ είναι συνετή - και ειλικρινά αξιέπαινη - δεν θα συμβεί καθώς οι μετοχές θα καταρρεύσουν.

Επίσης ο Kashkari, ζήτησε όλες οι τράπεζες να αναστείλουν την διανομή μερισμάτων.

Μεγάλες τράπεζες είναι πρόθυμες να γίνουν μέρος της λύσης στην κρίση του κορωνοϊού.

Το πιο πατριωτικό πράγμα που θα μπορούσαν να κάνουν σήμερα είναι να σταματήσουν να πληρώνουν μερίσματα και να συγκεντρώσουν κεφάλαια, για να διασφαλίσουν ότι μπορούν να υποστούν μια βαθιά οικονομική ύφεση.

Πρέπει να το κάνουν τώρα.

Φυσικά, ο Kashkari, ο πρώην τραπεζίτης της Goldman είναι σκόπιμα δεν σχολιάζει τον ρόλο της Fed στην προώθηση και την ενθάρρυνση της κακής συμπεριφοράς των τραπεζών στην τελευταία δεκαετία.

Ο Kashkari αναφέρει:

Όταν εμφανίστηκαν τα οικονομικά προβλήματα το 2007, αξιωματούχοι των ΗΠΑ προέτρεψαν τις διοικήσεις των τραπεζών να αυξήσουν τα ίδια κεφάλαια για να βεβαιωθούν ότι είχαν τα κατάλληλα μέσα για να επιβιώσουν από μια κρίση.

Η πιο συνηθισμένη απάντηση ήταν: «Είμαστε καλά.

Δεν χρειαζόμαστε νέα κεφάλαια.

Ο ισολογισμός μας είναι σταθερός.

Στην πορεία όμως συνειδητοποίησαν ότι είχαν σοβαρά προβλήματα αφού οι βαθιές απώλειες ήταν προφανείς σε όλους, ειδικά στις χρηματιστηριακές αγορές.

Σε αυτό το σημείο ήταν πολύ πιο δύσκολο, αν όχι αδύνατο, να αντλήσουν κεφάλαια από αυξήσεις κεφαλαίου επειδή οι τιμές των μετοχών τους είχαν ήδη καταρρεύσει.

Έτσι παρενέβη η FED και η αμερικανική κυβέρνηση για να τις διασώσει.

Οι τράπεζες θα υποστηρίξουν ότι δεν είναι υπαίτιες της κρίσης του κορωνοιού αλλά των εταιριών που θα υποστούν το κραχ όπως οι αεροπορικές εταιρίες.

Οι τράπεζες έχουν τον χρόνο να προετοιμαστούν.

Οι αεροπορικές εταιρείες και οι ξενοδοχειακές εταιρείες δεν είχαν καμία προειδοποίηση το σοκ του κορωνοιού ήταν άμεσο.

Κατά την FED οι τράπεζες θα πρέπει να συγκεντρώσουν κεφάλαια 200 δισεκατομμυρίων δολαρίων τώρα, ενώ μπορούν, όχι όταν πρέπει.

Το 2008, οι Αμερικανοί φορολογούμενοι προσέφεραν περίπου 200 δισεκ. δολάρια για να ενισχύσουν τις τράπεζες.

Οι αυξήσεις κεφαλαίου με συμμετοχή ιδιωτών επενδυτών, ως ισχυρό, προληπτικό μέτρο, θα διασφαλίσουν ότι οι μεγάλες τράπεζες μπορούν να στηρίξουν την οικονομία σε ένα ευρύ φάσμα σεναρίων σοκ από τον κορωνοιό.

Εάν η κρίση αποδειχθεί λιγότερο σοβαρή από ότι έχει εκτιμηθεί, οι τράπεζες μπορούν να επιστρέψουν το κεφάλαιο μέσω επαναγορών ιδίων μετοχών και μερισμάτων μόλις περάσει η κρίση.

Στις ΗΠΑ και στην Wall όμως υπάρχει ένα πρόβλημα.

Οι μετοχές των τραπεζών και εταιριών στην Wall ενισχύονταν κατά την περίοδο των επιθετικών επαναγορών ιδίων μετοχών.

Σχόλια αναγνωστών