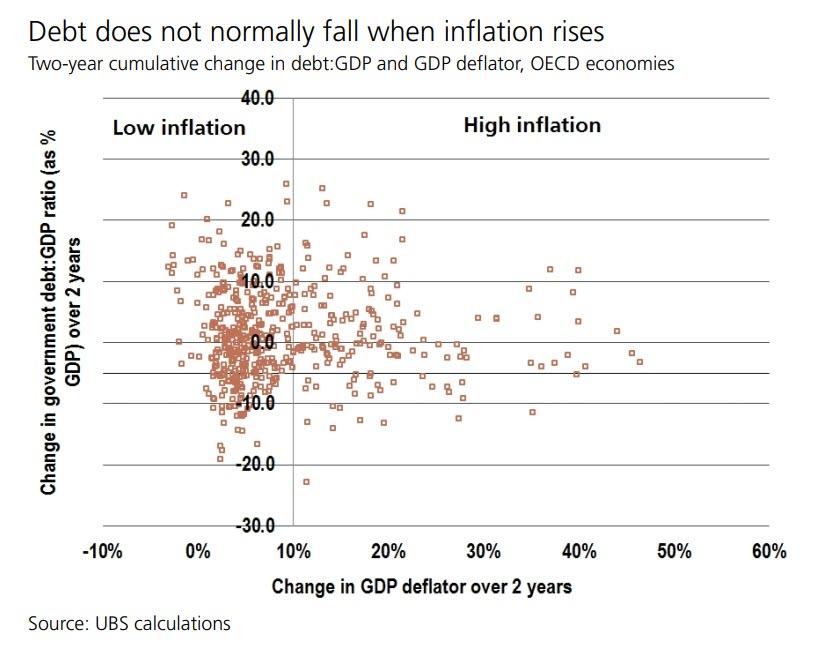

Οι δείκτες του δημόσιου χρέους προς το ΑΕΠ σπάνια μειώνονται σε περιόδους υψηλού πληθωρισμού αναφέρει η UBS

Αναμένεται μεγάλη αύξηση του χρέους ως προς το ΑΕΠ αναφέρει η ελβετική τράπεζα UBS.

Οι δείκτες του δημόσιου χρέους προς το ΑΕΠ σπάνια μειώνονται σε περιόδους υψηλού πληθωρισμού.

Από τη δεκαετία του 1970, η μείωση του χρέους σχεδόν πάντα συνδεόταν με χαμηλό πληθωρισμό.

Οι κρατικές δαπάνες συνδέονται στενά με τον πληθωρισμό.

Αυτό μπορεί να καταγράφεται επίσημα (όπως με τον προϋπολογισμό σε θέματα κοινωνικής ασφάλισης στις ΗΠΑ) ή απλώς επειδή η κυβέρνηση είναι καταναλωτής στην αγορά και πρέπει να πληρώσει το υψηλότερο τίμημα.

Εάν οι επενδυτές ομολόγων πλήττονται από απρόσμενο, υψηλό πληθωρισμό, είναι απίθανο να είναι ικανοποιημένοι.

Όταν αυτό συνέβη στο παρελθόν, οι επενδυτές ζητούσαν ασφάλιση μέσω των CDS έναντι μελλοντικών πληθωριστικών κρίσεων.

Αυτό το ασφάλιστρο κινδύνου CDS αυξάνει το πραγματικό κόστος δανεισμού για μια κυβέρνηση, καθιστώντας δύσκολη τη μείωση των δεικτών χρέους με την πάροδο του χρόνου.

Εάν οι αποταμιευτές αναγκαστούν να κατέχουν ομόλογα, μπορεί να συνδυαστεί με τον πληθωρισμό για να μειώσει τους δείκτες χρέους προς ΑΕΠ.

Ωστόσο, μια τέτοια εξέλιξη βλάπτει τις εταιρείες και απειλεί την ανάπτυξη.

Η οικονομική σύσφυξη χωρίς πληθωρισμό είναι μια πιο αποτελεσματική λύση.

Οι κυβερνήσεις είναι πιθανό να χρησιμοποιήσουν αυτήν τη μέθοδο στο μέλλον.

Ο πληθωρισμός είναι ένα περίπλοκο θέμα.

Ολόκληρα βιβλία μπορούν να γραφτούν για το θέμα αυτό.

Ένας από τους μύθους που υπάρχουν για τον πληθωρισμό είναι ότι οι κυβερνήσεις μπορούν εύκολα να μειώσουν τα επίπεδα του χρέους τους.

Στον σύγχρονο κόσμο, οι λόγοι δημοσίου χρέους προς το ΑΕΠ σπάνια μειώνονται σημαντικά σε περιόδους υψηλού πληθωρισμού.

Από τη δεκαετία του 1970, η επιτυχής μείωση του χρέους έχει σχεδόν πάντα πραγματοποιηθεί με χαμηλό πληθωρισμό.

Τι πληθωρισμό πρέπει να χρησιμοποιήσουμε;

Όταν μιλάμε για χρέος, έχει σημασία ο πληθωρισμός που άπτεται του εισοδήματος και όχι ο πληθωρισμός τιμών.

Ο πληθωρισμός εισοδήματος διευκολύνει την αποπληρωμή του χρέους.

Εάν ένα άτομο έχει στεγαστικό δάνειο σταθερού επιτοκίου που είναι τριπλάσιο του εισοδήματός του και οι μισθοί του αυξάνονται τρεις φορές, τότε είναι πολύ πιο εύκολο να εξοφλήσετε την υποθήκη.

Για τις κυβερνήσεις, το ποσοστό πληθωρισμού που έχει σημασία είναι επίσης ο πληθωρισμός που αγγίζει τα εισοδήματα.

Το πόσο αυξάνονται τα φορολογικά έσοδα μιας κυβέρνησης, αποδεικνύει πόσο εύκολα μπορεί να μειώσει το χρέος της.

Αυτός είναι ο λόγος για τον οποίο το δημόσιο χρέος μετριέται συνήθως από το λόγο χρέους προς ΑΕΠ.

Επειδή οι κυβερνήσεις μπορούν να φορολογήσουν το εισόδημα της εγχώριας οικονομίας, η ανάπτυξη μιας εθνικής οικονομίας είναι ένας γρήγορος τρόπος μέτρησης της ευκολίας διαχείρισης του χρέους.

Η μεγάλη διαφορά μεταξύ ανθρώπων και κυβερνήσεων είναι ότι οι άνθρωποι αναμένεται να εξοφλήσουν το χρέος τους στο τέλος της υποθήκης.

Οι κυβερνήσεις δεν λειτουργούν έτσι.

Οι κυβερνήσεις πρέπει να δανειστούν ξανά και ξανά.

Αυτό είναι το γεγονός που αποθαρρύνει τις κυβερνήσεις να διογκώσουν το χρέος τους.

Δημιουργεί δύο προβλήματα.

Πρόβλημα πρώτο - τα ελλείμματα αυξάνονται με τον πληθωρισμό

Οι κρατικές δαπάνες συνδέονται όλο και περισσότερο με τον πληθωρισμό.

Τη δεκαετία του 1970 οι ΗΠΑ άρχισαν να συνδέουν επίσημα τις πληρωμές κοινωνικής ασφάλισης με τον πληθωρισμό τιμών καταναλωτή.

Οι πληρωμές για συντάξεις της Ιαπωνίας συνδέονται επισήμως με τον πληθωρισμό από τη δεκαετία του 1970.

Ακόμα κι αν δεν καταγράφεται επίσημα, η κυβέρνηση είναι καταναλωτής στην αγορά όπως ακριβώς τα άτομα.

Εάν οι τιμές αυξηθούν, ο καταναλωτής πληρώνει περισσότερα. Εάν αυξηθεί το κόστος, τότε οι κυβερνήσεις θα πληρώσουν περισσότερα.

Έτσι, ενώ τα φορολογικά έσοδα μιας κυβέρνησης θα τείνουν να αυξάνονται με τον πληθωρισμό, ένα σημαντικό μέρος των κρατικών δαπανών θα αυξηθεί επίσης με τον πληθωρισμό.

Αυτό σημαίνει ότι τα ελλείμματα θα αυξηθούν με τον πληθωρισμό. Ο πληθωρισμός είναι απίθανο να βοηθήσει στη μείωση των ποσών που ξοδεύονται κάθε χρόνο.

Αυτό καθιστά δυσκολότερη τη μείωση του συνολικού επιπέδου χρέους.

Αλλά το γεγονός ότι τα ελλείμματα αυξάνονται με τον πληθωρισμό δεν ανακόπτει τη μείωση του χρέους.

Απλώς το καθιστά πιο δύσκολο.

Η πραγματική ζημιά γίνεται από το δεύτερο πρόβλημα - την αντίδραση των αγορών ομολόγων.

Πρόβλημα δεύτερο - Η τιμωρία των αγορών ομολόγων αντισταθμίζει τη βοήθεια του πληθωρισμού

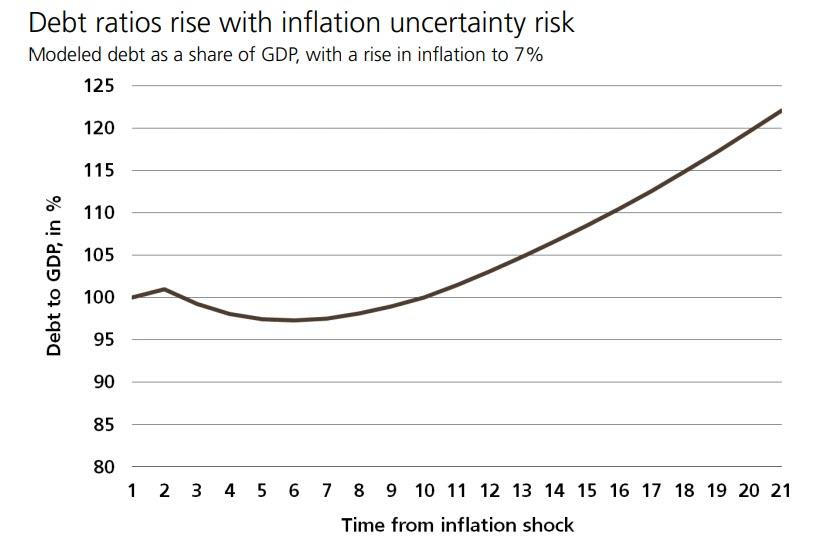

Ο ίδιος ο πληθωρισμός δεν αποτελεί πρόβλημα για τους επενδυτές ομολόγων.

Εάν οι επενδυτές ήταν βέβαιοι ότι ο πληθωρισμός θα ήταν 10% ετησίως για δέκα χρόνια, θα αγόραζαν ομόλογα που κάλυπταν το κόστος του πληθωρισμού.

Οι αποδόσεις των ομολόγων θα ήταν 11,5%, εξασφαλίζοντας ένα πραγματικό ποσοστό απόδοσης 1,5%.

Αλλά οι επενδυτές δεν μπορούν να είναι σίγουροι ότι ο πληθωρισμός θα είναι 10% ετησίως για δέκα χρόνια.

Η αβεβαιότητα του πληθωρισμού είναι ένα πρόβλημα.

Αν νομίζετε ότι ο πληθωρισμός θα είναι 1% και αποδειχθεί 10% αυτό είναι πολύ άσχημα νέα για τον επενδυτή.

Σε αυτή την περίπτωση οι επενδυτές αρχίζουν να απαιτούν κάποιο είδος ασφάλισης έναντι της απρόβλεπτης φύσης του πληθωρισμού.

Έτσι, εάν ο πληθωρισμός αυξηθεί από 3% σε 6%, οι επενδυτές θα θέλουν να πληρωθούν.

Θα θέλουν πραγματική απόδοση (σε κανονικούς χρόνους, ίσως 1,5%).

Θέλουν πληρωμή για τον πληθωρισμό (6%).

Θα θέλουν επίσης ένα ασφάλιστρο σε περίπτωση που ο πληθωρισμός δεν είναι 6%, αλλά φτάνει στο 8% ή 10%.

Αυτή η ασφάλιση είναι γνωστή ως κίνδυνος αβεβαιότητας πληθωρισμού.

Αξίζει κάπου μεταξύ 1% και 1,5%.

Με άλλα λόγια, εάν οι κυβερνήσεις προσπαθήσουν να διογκώσουν το χρέος, οι αγορές ομολόγων θα απαιτήσουν μια τιμή.

Και επειδή όταν ένα ομόλογο ωριμάσει αντικαθίσταται από ένα νέο ομόλογο, αυτός ο κίνδυνος αβεβαιότητας πληθωρισμού θα χρεωθεί τελικά σε όλο το χρέος.

Δεν είναι μόνο το νέο χρέος που κοστίζει περισσότερο στην κυβέρνηση.

Τελικά το υπάρχον χρέος θα κοστίσει επίσης περισσότερα χρήματα.

Οι κυβερνήσεις είναι πιθανό να προσπαθήσουν να μειώσουν τα επίπεδα χρέους μετά τον κορωνοιό μέσω της φορολογίας.

Υπάρχει μια συγκεκριμένη μορφή φόρου που είναι πιθανό να είναι δημοφιλής η οικονομική καταστολή.

Η οικονομική καταστολή είναι όταν οι επενδυτές αναγκάζονται να κατέχουν κρατικά ομόλογα, με χαμηλότερη απόδοση από ότι θα αποδεχόταν υπό άλλες συνθήκες.

Οι επενδυτές αναγκάζονται να εγκαταλείψουν τις απαιτήσεις τους για απόδοση που θέλουν από τους εκδότες ομολόγων δηλαδή τα κράτη.

Όταν οι επενδυτές αποδέχονται να μην πάρουν απόδοση για τα ομόλογα που κατέχουν αυτό αποτελεί ένα φόρο, όσο κι αν είναι μεταμφιεσμένος.

Η οικονομική καταστολή ήταν αποτελεσματική στη μείωση του χρέους στο παρελθόν.

Επίσης σημαίνει ότι οι αγορές ομολόγων δεν μπορούν να τιμωρήσουν τις κυβερνήσεις για τον πληθωρισμό (τουλάχιστον, όχι τόσο εύκολα).

Ο κίνδυνος πληθωριστικής αβεβαιότητας θα ισχύει για τα εταιρικά ομόλογα.

Το πραγματικό κόστος δανεισμού για εταιρείες θα αυξηθεί, βλάπτοντας την οικονομική ανάπτυξη.

Για μια κυβέρνηση είναι πιο λογικό να αποκομίζει έσοδα μέσω της οικονομικής καταστολής, διατηρώντας παράλληλα τον πληθωρισμό συγκρατημένο.

Ο πληθωρισμός δεν μειώνει το χρέος μακροπρόθεσμα.

Οι δείκτες του δημόσιου χρέους προς το ΑΕΠ σπάνια μειώνονται σε περιόδους υψηλού πληθωρισμού.

Από τη δεκαετία του 1970, η μείωση του χρέους σχεδόν πάντα συνδεόταν με χαμηλό πληθωρισμό.

Οι κρατικές δαπάνες συνδέονται στενά με τον πληθωρισμό.

Αυτό μπορεί να καταγράφεται επίσημα (όπως με τον προϋπολογισμό σε θέματα κοινωνικής ασφάλισης στις ΗΠΑ) ή απλώς επειδή η κυβέρνηση είναι καταναλωτής στην αγορά και πρέπει να πληρώσει το υψηλότερο τίμημα.

Εάν οι επενδυτές ομολόγων πλήττονται από απρόσμενο, υψηλό πληθωρισμό, είναι απίθανο να είναι ικανοποιημένοι.

Όταν αυτό συνέβη στο παρελθόν, οι επενδυτές ζητούσαν ασφάλιση μέσω των CDS έναντι μελλοντικών πληθωριστικών κρίσεων.

Αυτό το ασφάλιστρο κινδύνου CDS αυξάνει το πραγματικό κόστος δανεισμού για μια κυβέρνηση, καθιστώντας δύσκολη τη μείωση των δεικτών χρέους με την πάροδο του χρόνου.

Εάν οι αποταμιευτές αναγκαστούν να κατέχουν ομόλογα, μπορεί να συνδυαστεί με τον πληθωρισμό για να μειώσει τους δείκτες χρέους προς ΑΕΠ.

Ωστόσο, μια τέτοια εξέλιξη βλάπτει τις εταιρείες και απειλεί την ανάπτυξη.

Η οικονομική σύσφυξη χωρίς πληθωρισμό είναι μια πιο αποτελεσματική λύση.

Οι κυβερνήσεις είναι πιθανό να χρησιμοποιήσουν αυτήν τη μέθοδο στο μέλλον.

Ο πληθωρισμός είναι ένα περίπλοκο θέμα.

Ολόκληρα βιβλία μπορούν να γραφτούν για το θέμα αυτό.

Ένας από τους μύθους που υπάρχουν για τον πληθωρισμό είναι ότι οι κυβερνήσεις μπορούν εύκολα να μειώσουν τα επίπεδα του χρέους τους.

Στον σύγχρονο κόσμο, οι λόγοι δημοσίου χρέους προς το ΑΕΠ σπάνια μειώνονται σημαντικά σε περιόδους υψηλού πληθωρισμού.

Από τη δεκαετία του 1970, η επιτυχής μείωση του χρέους έχει σχεδόν πάντα πραγματοποιηθεί με χαμηλό πληθωρισμό.

Τι πληθωρισμό πρέπει να χρησιμοποιήσουμε;

Όταν μιλάμε για χρέος, έχει σημασία ο πληθωρισμός που άπτεται του εισοδήματος και όχι ο πληθωρισμός τιμών.

Ο πληθωρισμός εισοδήματος διευκολύνει την αποπληρωμή του χρέους.

Εάν ένα άτομο έχει στεγαστικό δάνειο σταθερού επιτοκίου που είναι τριπλάσιο του εισοδήματός του και οι μισθοί του αυξάνονται τρεις φορές, τότε είναι πολύ πιο εύκολο να εξοφλήσετε την υποθήκη.

Για τις κυβερνήσεις, το ποσοστό πληθωρισμού που έχει σημασία είναι επίσης ο πληθωρισμός που αγγίζει τα εισοδήματα.

Το πόσο αυξάνονται τα φορολογικά έσοδα μιας κυβέρνησης, αποδεικνύει πόσο εύκολα μπορεί να μειώσει το χρέος της.

Αυτός είναι ο λόγος για τον οποίο το δημόσιο χρέος μετριέται συνήθως από το λόγο χρέους προς ΑΕΠ.

Επειδή οι κυβερνήσεις μπορούν να φορολογήσουν το εισόδημα της εγχώριας οικονομίας, η ανάπτυξη μιας εθνικής οικονομίας είναι ένας γρήγορος τρόπος μέτρησης της ευκολίας διαχείρισης του χρέους.

Η μεγάλη διαφορά μεταξύ ανθρώπων και κυβερνήσεων είναι ότι οι άνθρωποι αναμένεται να εξοφλήσουν το χρέος τους στο τέλος της υποθήκης.

Οι κυβερνήσεις δεν λειτουργούν έτσι.

Οι κυβερνήσεις πρέπει να δανειστούν ξανά και ξανά.

Αυτό είναι το γεγονός που αποθαρρύνει τις κυβερνήσεις να διογκώσουν το χρέος τους.

Δημιουργεί δύο προβλήματα.

Πρόβλημα πρώτο - τα ελλείμματα αυξάνονται με τον πληθωρισμό

Οι κρατικές δαπάνες συνδέονται όλο και περισσότερο με τον πληθωρισμό.

Τη δεκαετία του 1970 οι ΗΠΑ άρχισαν να συνδέουν επίσημα τις πληρωμές κοινωνικής ασφάλισης με τον πληθωρισμό τιμών καταναλωτή.

Οι πληρωμές για συντάξεις της Ιαπωνίας συνδέονται επισήμως με τον πληθωρισμό από τη δεκαετία του 1970.

Ακόμα κι αν δεν καταγράφεται επίσημα, η κυβέρνηση είναι καταναλωτής στην αγορά όπως ακριβώς τα άτομα.

Εάν οι τιμές αυξηθούν, ο καταναλωτής πληρώνει περισσότερα. Εάν αυξηθεί το κόστος, τότε οι κυβερνήσεις θα πληρώσουν περισσότερα.

Έτσι, ενώ τα φορολογικά έσοδα μιας κυβέρνησης θα τείνουν να αυξάνονται με τον πληθωρισμό, ένα σημαντικό μέρος των κρατικών δαπανών θα αυξηθεί επίσης με τον πληθωρισμό.

Αυτό σημαίνει ότι τα ελλείμματα θα αυξηθούν με τον πληθωρισμό. Ο πληθωρισμός είναι απίθανο να βοηθήσει στη μείωση των ποσών που ξοδεύονται κάθε χρόνο.

Αυτό καθιστά δυσκολότερη τη μείωση του συνολικού επιπέδου χρέους.

Αλλά το γεγονός ότι τα ελλείμματα αυξάνονται με τον πληθωρισμό δεν ανακόπτει τη μείωση του χρέους.

Απλώς το καθιστά πιο δύσκολο.

Η πραγματική ζημιά γίνεται από το δεύτερο πρόβλημα - την αντίδραση των αγορών ομολόγων.

Πρόβλημα δεύτερο - Η τιμωρία των αγορών ομολόγων αντισταθμίζει τη βοήθεια του πληθωρισμού

Ο ίδιος ο πληθωρισμός δεν αποτελεί πρόβλημα για τους επενδυτές ομολόγων.

Εάν οι επενδυτές ήταν βέβαιοι ότι ο πληθωρισμός θα ήταν 10% ετησίως για δέκα χρόνια, θα αγόραζαν ομόλογα που κάλυπταν το κόστος του πληθωρισμού.

Οι αποδόσεις των ομολόγων θα ήταν 11,5%, εξασφαλίζοντας ένα πραγματικό ποσοστό απόδοσης 1,5%.

Αλλά οι επενδυτές δεν μπορούν να είναι σίγουροι ότι ο πληθωρισμός θα είναι 10% ετησίως για δέκα χρόνια.

Η αβεβαιότητα του πληθωρισμού είναι ένα πρόβλημα.

Αν νομίζετε ότι ο πληθωρισμός θα είναι 1% και αποδειχθεί 10% αυτό είναι πολύ άσχημα νέα για τον επενδυτή.

Σε αυτή την περίπτωση οι επενδυτές αρχίζουν να απαιτούν κάποιο είδος ασφάλισης έναντι της απρόβλεπτης φύσης του πληθωρισμού.

Έτσι, εάν ο πληθωρισμός αυξηθεί από 3% σε 6%, οι επενδυτές θα θέλουν να πληρωθούν.

Θα θέλουν πραγματική απόδοση (σε κανονικούς χρόνους, ίσως 1,5%).

Θέλουν πληρωμή για τον πληθωρισμό (6%).

Θα θέλουν επίσης ένα ασφάλιστρο σε περίπτωση που ο πληθωρισμός δεν είναι 6%, αλλά φτάνει στο 8% ή 10%.

Αυτή η ασφάλιση είναι γνωστή ως κίνδυνος αβεβαιότητας πληθωρισμού.

Αξίζει κάπου μεταξύ 1% και 1,5%.

Με άλλα λόγια, εάν οι κυβερνήσεις προσπαθήσουν να διογκώσουν το χρέος, οι αγορές ομολόγων θα απαιτήσουν μια τιμή.

Και επειδή όταν ένα ομόλογο ωριμάσει αντικαθίσταται από ένα νέο ομόλογο, αυτός ο κίνδυνος αβεβαιότητας πληθωρισμού θα χρεωθεί τελικά σε όλο το χρέος.

Δεν είναι μόνο το νέο χρέος που κοστίζει περισσότερο στην κυβέρνηση.

Τελικά το υπάρχον χρέος θα κοστίσει επίσης περισσότερα χρήματα.

Οι κυβερνήσεις είναι πιθανό να προσπαθήσουν να μειώσουν τα επίπεδα χρέους μετά τον κορωνοιό μέσω της φορολογίας.

Υπάρχει μια συγκεκριμένη μορφή φόρου που είναι πιθανό να είναι δημοφιλής η οικονομική καταστολή.

Η οικονομική καταστολή είναι όταν οι επενδυτές αναγκάζονται να κατέχουν κρατικά ομόλογα, με χαμηλότερη απόδοση από ότι θα αποδεχόταν υπό άλλες συνθήκες.

Οι επενδυτές αναγκάζονται να εγκαταλείψουν τις απαιτήσεις τους για απόδοση που θέλουν από τους εκδότες ομολόγων δηλαδή τα κράτη.

Όταν οι επενδυτές αποδέχονται να μην πάρουν απόδοση για τα ομόλογα που κατέχουν αυτό αποτελεί ένα φόρο, όσο κι αν είναι μεταμφιεσμένος.

Η οικονομική καταστολή ήταν αποτελεσματική στη μείωση του χρέους στο παρελθόν.

Επίσης σημαίνει ότι οι αγορές ομολόγων δεν μπορούν να τιμωρήσουν τις κυβερνήσεις για τον πληθωρισμό (τουλάχιστον, όχι τόσο εύκολα).

Ο κίνδυνος πληθωριστικής αβεβαιότητας θα ισχύει για τα εταιρικά ομόλογα.

Το πραγματικό κόστος δανεισμού για εταιρείες θα αυξηθεί, βλάπτοντας την οικονομική ανάπτυξη.

Για μια κυβέρνηση είναι πιο λογικό να αποκομίζει έσοδα μέσω της οικονομικής καταστολής, διατηρώντας παράλληλα τον πληθωρισμό συγκρατημένο.

Ο πληθωρισμός δεν μειώνει το χρέος μακροπρόθεσμα.

Σχόλια αναγνωστών