Η αδύναμη ανάπτυξη υπονομεύει τη βιωσιμότητα του ιταλικού χρέους

Η βιωσιμότητα του ιταλικού χρέους είναι μια πολύ δύσκολη προς επίλυση εξίσωση, ακόμα και αν συγκροτηθεί το Ταμείο Ανάκαμψης, καθώς αναμένεται να εκτοξευτεί πέραν του 155% επί του ΑΕΠ, υποστηρίζει ο γερμανικός οίκος πιστοληπτικής αξιολόγησης Scope Ratings.

Η αύξηση του χρέους μπορεί να είναι πολύ μεγαλύτερη αν οι εκροές της ιταλικής οικονομίας γνωρίσουν περαιτέρω συρρίκνωση ή αν η κυβέρνηση λάβει πρόσθετα μέτρα δημοσιονομικής ελάφρυνσης, επιδεινώνοντας όμως έτσι τους θεμελιώδεις δείκτες του ελλείμματος και του χρέους.

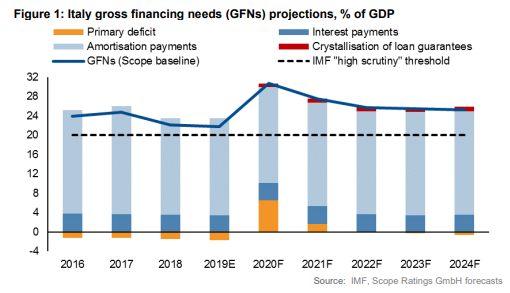

Η Ιταλία έχει λαμβάνειν 82 δισεκατομμύρια ευρώ (4-5% του ιταλικού ΑΕΠ), μέσω των επιχορηγήσεων από το προτεινόμενο Ταμείο Ανάκαμψης της Ευρωπαϊκής Επιτροπής, που κατανέμονται στην περίοδο 2021-2024, ωστόσο το ποσό αυτό κρίνεται ανεπαρκές.

Οι προκλήσεις, λοιπόν, για τη βιωσιμότητα του ιταλικού χρέους αυξάνονται, παρότι η Ευρωπαϊκή Κεντρική Τράπεζα μετριάζει τον κίνδυνο ρευστότητας.

Μακροπρόθεσμα, το αξιόχρεο της ιταλικής οικονομίας θα αντιμετωπίσει αρκετούς κινδύνους, παρά τα χαμηλά επιτόκια και την πρόοδο που έχει συντελεστεί σε ευρωπαϊκό επίπεδο, εν όψει και της συγκρότησης του Ταμείου Ανάκαμψης.

Σε κάθε περίπτωση, η δυνατότητα παρέμβασης τόσο της Ευρωπαϊκής Κεντρικής Τράπεζας όσο και της Ευρωπαϊκής Ένωσης γενικότερα μπορεί να επιβραδύνει την επιδείνωση της πιστοληπτικής ικανότητας της Ιταλίας…

Η ανησυχία των αναλυτών της Scope Ratings έχει να κάνει με την αναθεώρηση επί τα χείρω του outlook της χώρας (ΒΒΒ+) από σταθερό σε αρνητικό στις 15 Μαΐου.

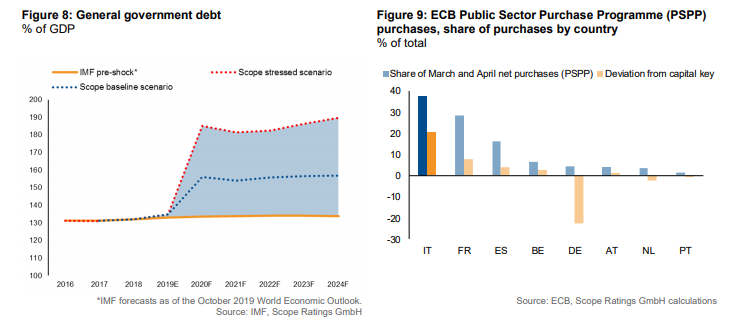

Το χρέος της γενικής κυβέρνησης αναμένεται να αυξηθεί στο 155% από 135% (στα τέλη του 2019).

Να σημειωθεί πως η Ιταλία παρουσιάζει το δεύτερο υψηλότερο χρέος στη ζώνη του ευρώ, αλλά και το υψηλότερο ποσοστό χρέους προς ιδιώτες πιστωτές, όπως επισημαίνει η Scope Ratings.

«Αναμένουμε ότι σημαντικό ποσό χρέους που θα προκύψει κατά τη διάρκεια αυτής της κρίσης θα είναι μόνιμου χαρακτήρα, δεδομένης της αδύναμης ανάπτυξης που παρουσιάζει η ιταλική οικονομία αλλά και της προκυκλικής χαλάρωσης της δημοσιονομικής πολιτικής έπειτα από περιόδους κρίσης.

Ακόμα και αν ο δείκτης δημοσίου χρέους σταθεροποιηθεί ή μειωθεί έστω και μετρίως μετά την κρίση, αναμένεται να συνεχίσει να αυξάνεται, σε μακροπρόθεσμο ορίζοντα.

Η ανεπαρκής μείωση του δημοσίου χρέους της Ιταλίας οφείλεται κατά κύριο λόγο στη μέτρια ονομαστική ανάπτυξη.

Από το 2010 έως το 2019 κατά μέσο όρο η ιταλική οικονομία «έτρεχε» με 1,9%, με μέσο πραγματικό ρυθμό αύξησης 0,2% ετησίως, που ήταν ο ασθενέστερος στη ζώνη του ευρώ μετά την Ελλάδα.

Σε κάθε περίπτωση η βιωσιμότητα του ιταλικού χρέους είναι μια δύσκολη υπόθεση, ακόμα και αν συγκροτηθεί το Ταμείο Ανάκαμψης, οι λεπτομέρειες για τη συγκρότηση του οποίου δεν έχουν ακόμη οριστικοποιηθεί.

Το Ευρωσύστημα κατέχει πλέον περισσότερο από το 20% των ιταλικών μεσοπρόθεσμων και μακροπρόθεσμων κρατικών τίτλων -με το μερίδιο αυτό να αυξάνεται- αντιπροσωπεύοντας τη μεταφορά των εμπορεύσιμων χρεών της Ιταλίας από τον ιδιωτικό τομέα στον ισολογισμό της ΕΚΤ.

Αυτό το στοιχείο είναι κάπως βοηθητικό για την ιταλική οικονομία, δεδομένου ότι ο ισολογισμός της ΕΚΤ θα συνεχίσει να επεκτείνεται.

Όμως η ευρωπαϊκή παρέμβαση δεν επιλύει το πρόβλημα φερεγγυότητας.

www.bankingnews.gr

Η αύξηση του χρέους μπορεί να είναι πολύ μεγαλύτερη αν οι εκροές της ιταλικής οικονομίας γνωρίσουν περαιτέρω συρρίκνωση ή αν η κυβέρνηση λάβει πρόσθετα μέτρα δημοσιονομικής ελάφρυνσης, επιδεινώνοντας όμως έτσι τους θεμελιώδεις δείκτες του ελλείμματος και του χρέους.

Η Ιταλία έχει λαμβάνειν 82 δισεκατομμύρια ευρώ (4-5% του ιταλικού ΑΕΠ), μέσω των επιχορηγήσεων από το προτεινόμενο Ταμείο Ανάκαμψης της Ευρωπαϊκής Επιτροπής, που κατανέμονται στην περίοδο 2021-2024, ωστόσο το ποσό αυτό κρίνεται ανεπαρκές.

Οι προκλήσεις, λοιπόν, για τη βιωσιμότητα του ιταλικού χρέους αυξάνονται, παρότι η Ευρωπαϊκή Κεντρική Τράπεζα μετριάζει τον κίνδυνο ρευστότητας.

Μακροπρόθεσμα, το αξιόχρεο της ιταλικής οικονομίας θα αντιμετωπίσει αρκετούς κινδύνους, παρά τα χαμηλά επιτόκια και την πρόοδο που έχει συντελεστεί σε ευρωπαϊκό επίπεδο, εν όψει και της συγκρότησης του Ταμείου Ανάκαμψης.

Σε κάθε περίπτωση, η δυνατότητα παρέμβασης τόσο της Ευρωπαϊκής Κεντρικής Τράπεζας όσο και της Ευρωπαϊκής Ένωσης γενικότερα μπορεί να επιβραδύνει την επιδείνωση της πιστοληπτικής ικανότητας της Ιταλίας…

Η ανησυχία των αναλυτών της Scope Ratings έχει να κάνει με την αναθεώρηση επί τα χείρω του outlook της χώρας (ΒΒΒ+) από σταθερό σε αρνητικό στις 15 Μαΐου.

Το χρέος της γενικής κυβέρνησης αναμένεται να αυξηθεί στο 155% από 135% (στα τέλη του 2019).

Να σημειωθεί πως η Ιταλία παρουσιάζει το δεύτερο υψηλότερο χρέος στη ζώνη του ευρώ, αλλά και το υψηλότερο ποσοστό χρέους προς ιδιώτες πιστωτές, όπως επισημαίνει η Scope Ratings.

«Αναμένουμε ότι σημαντικό ποσό χρέους που θα προκύψει κατά τη διάρκεια αυτής της κρίσης θα είναι μόνιμου χαρακτήρα, δεδομένης της αδύναμης ανάπτυξης που παρουσιάζει η ιταλική οικονομία αλλά και της προκυκλικής χαλάρωσης της δημοσιονομικής πολιτικής έπειτα από περιόδους κρίσης.

Ακόμα και αν ο δείκτης δημοσίου χρέους σταθεροποιηθεί ή μειωθεί έστω και μετρίως μετά την κρίση, αναμένεται να συνεχίσει να αυξάνεται, σε μακροπρόθεσμο ορίζοντα.

Η ανεπαρκής μείωση του δημοσίου χρέους της Ιταλίας οφείλεται κατά κύριο λόγο στη μέτρια ονομαστική ανάπτυξη.

Από το 2010 έως το 2019 κατά μέσο όρο η ιταλική οικονομία «έτρεχε» με 1,9%, με μέσο πραγματικό ρυθμό αύξησης 0,2% ετησίως, που ήταν ο ασθενέστερος στη ζώνη του ευρώ μετά την Ελλάδα.

Σε κάθε περίπτωση η βιωσιμότητα του ιταλικού χρέους είναι μια δύσκολη υπόθεση, ακόμα και αν συγκροτηθεί το Ταμείο Ανάκαμψης, οι λεπτομέρειες για τη συγκρότηση του οποίου δεν έχουν ακόμη οριστικοποιηθεί.

Το Ευρωσύστημα κατέχει πλέον περισσότερο από το 20% των ιταλικών μεσοπρόθεσμων και μακροπρόθεσμων κρατικών τίτλων -με το μερίδιο αυτό να αυξάνεται- αντιπροσωπεύοντας τη μεταφορά των εμπορεύσιμων χρεών της Ιταλίας από τον ιδιωτικό τομέα στον ισολογισμό της ΕΚΤ.

Αυτό το στοιχείο είναι κάπως βοηθητικό για την ιταλική οικονομία, δεδομένου ότι ο ισολογισμός της ΕΚΤ θα συνεχίσει να επεκτείνεται.

Όμως η ευρωπαϊκή παρέμβαση δεν επιλύει το πρόβλημα φερεγγυότητας.

www.bankingnews.gr

Σχόλια αναγνωστών