Αυξάνει τις τιμές στόχους των ελληνικών τραπεζών η Wood

Την προτίμησή της για τις μετοχές της Eurobank και της Εθνικής επαναλαμβάνει η Wood, για τις οποίες συστήνει αγορά (buy), σε αντίθεση με τις Alpha Bank και Πειραιώς που συστήνει διακράτηση (hold).

Ειδικότερα, σύμφωνα με το τελευταίο σημείωμα της Wood, η τιμή στόχος της Eurobank αυξάνεται σε 0,80 ευρώ, από 0,70 ευρώ προηγουμένως, για την Εθνική στα 2,40 ευρώ, από 2,10 ευρώ, για την Alpha Bank στα 1,10 ευρώ, από 1 ευρώ, και για την Πειραιώς στα 2,30 ευρώ, από 1,90 ευρώ προηγουμένως.

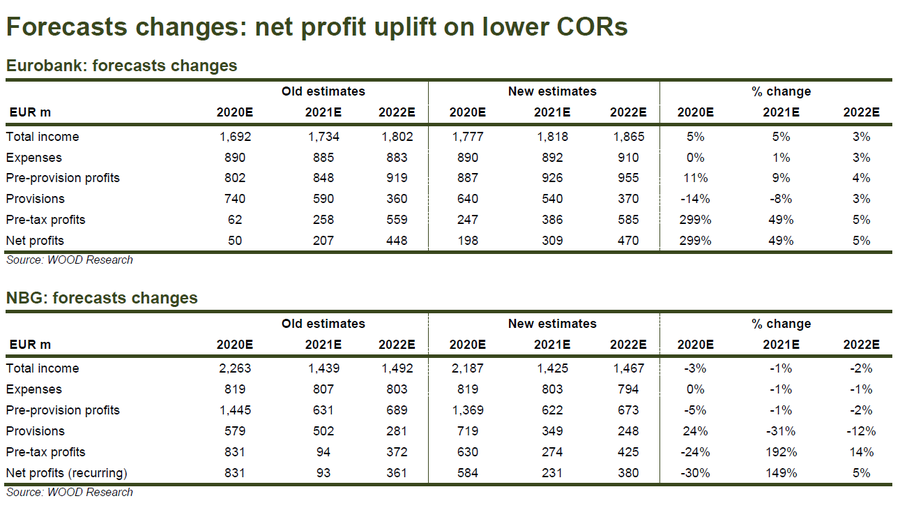

Όπως αναφέρει, έχει προσαρμόσει τις εκτιμήσεις της για τις ελληνικές τράπεζες προς τα πάνω, μετά τη δημοσίευση των αποτελεσμάτων πρώτου τριμήνου και τα σχόλια που διατυπώθηκαν κατά το EME Financial and Real Estate Conference (28-29 Μαΐου).

Η βελτίωση αυτή λαμβάνει υπόψη:

1) τον εμπροσθοβαρή σχηματισμό των προβλέψεων λόγω COVID -19

2) το όφελος από τα TLTROs στα καθαρά έσοδα από τόκους

3) την επανέναρξη των συναλλαγών τιτλοποίησης από την Alpha Bank και την Πειραιώς.

Η επενδυτική θέση της Wood στις ελληνικές τράπεζες παραμένει αμετάβλητη, επισημαίνοντας ότι το μήνυμα από τα αποτελέσματα του 1ου τριμήνου ήταν σχετικά καθησυχαστικό και, παρόλο που οι προκλήσεις για το άμεσο μέλλον είναι μεγάλες, η πιθανότητα έκδοσης εξαναγκαστικών αυξήσεων κεφαλαίων είναι μάλλον χαμηλή, υποβοηθούμενη από την κανονιστική ευελιξία.

Επίσης, η Wood, βλέπει τα τρέχοντα επίπεδα αποτίμησης ως πολύ ελκυστικά (0,2x σε όρους P/TBV με βάση τις εκτιμήσεις του 2020) και επαναλαμβάνει την προτίμησή της για την Eurobank και την Εθνική Τράπεζα, λόγω των χαμηλότερων NPE τους, τις υψηλότερες αναλογίες κάλυψης και την καλύτερη ορατότητα ROTE.

Τα έσοδα από προμήθειες θα μειωθούν σε εύρος 5-10%, από 10-15% προηγουμένως.

Ο οίκος έχει συμπεριλάβει στις εκτιμήσεις του τις προβλέψεις που έλαβαν οι τράπεζες λόγω Covid καθώς και τις οδηγίες που παρέχονται από την Eurobank και Alpha ( από το κόστος κινδύνου (COR) το 2020.

Μετά την ολοκλήρωση του έργου Κάιρο, η Eurobank είναι ένα βήμα μπροστά από τον ανταγωνισμό, με τη χαμηλότερη αναλογία NPE ( 16%) και η υψηλότερη κάλυψη σε επίπεδο προβλέψεων (περίπου 60%).

Πιο ενισχυμένες στην εκτίμηση του οίκου εμφανίζονται Eurobank και την Εθνική λόγω των καλύτερων τους αποδόσεων στα ίδια κεφάλαια και τις σαφέστερες διαδρομές για την αντιμετώπιση των παλιών NPL's.

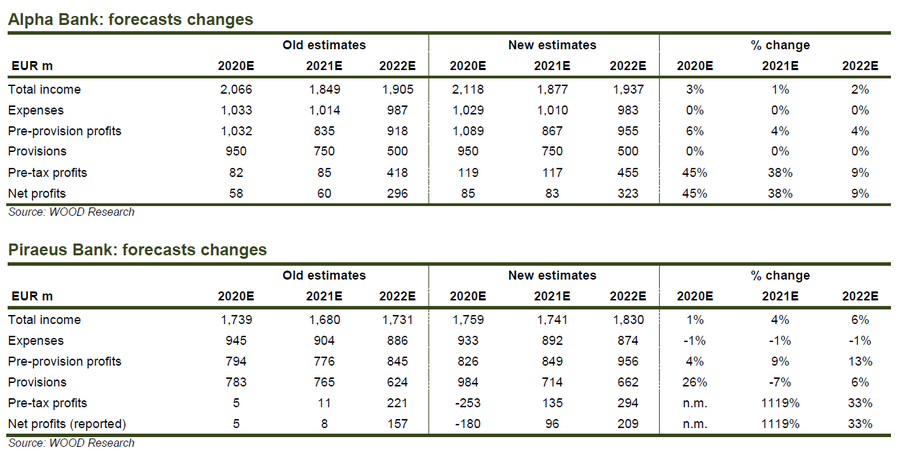

Για πολύ φθηνή αποτίμηση της Alpha κάνει λόγω ο οίκος που μπορεί να βγάλει μπροστά τη μετοχή.

Η άποψή μας για την Τράπεζα Πειραιώς παραμένει αμετάβλητη. Πιστεύουμε ότι η τράπεζα θα πρέπει να είναι σε θέση να αποφύγει μια ταλαιπωρία κεφαλαιακή αναμένουμε επίσης οριακή κερδοφορία λόγω των υψηλών NPEs.

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Ειδικότερα, σύμφωνα με το τελευταίο σημείωμα της Wood, η τιμή στόχος της Eurobank αυξάνεται σε 0,80 ευρώ, από 0,70 ευρώ προηγουμένως, για την Εθνική στα 2,40 ευρώ, από 2,10 ευρώ, για την Alpha Bank στα 1,10 ευρώ, από 1 ευρώ, και για την Πειραιώς στα 2,30 ευρώ, από 1,90 ευρώ προηγουμένως.

Όπως αναφέρει, έχει προσαρμόσει τις εκτιμήσεις της για τις ελληνικές τράπεζες προς τα πάνω, μετά τη δημοσίευση των αποτελεσμάτων πρώτου τριμήνου και τα σχόλια που διατυπώθηκαν κατά το EME Financial and Real Estate Conference (28-29 Μαΐου).

Η βελτίωση αυτή λαμβάνει υπόψη:

1) τον εμπροσθοβαρή σχηματισμό των προβλέψεων λόγω COVID -19

2) το όφελος από τα TLTROs στα καθαρά έσοδα από τόκους

3) την επανέναρξη των συναλλαγών τιτλοποίησης από την Alpha Bank και την Πειραιώς.

Η επενδυτική θέση της Wood στις ελληνικές τράπεζες παραμένει αμετάβλητη, επισημαίνοντας ότι το μήνυμα από τα αποτελέσματα του 1ου τριμήνου ήταν σχετικά καθησυχαστικό και, παρόλο που οι προκλήσεις για το άμεσο μέλλον είναι μεγάλες, η πιθανότητα έκδοσης εξαναγκαστικών αυξήσεων κεφαλαίων είναι μάλλον χαμηλή, υποβοηθούμενη από την κανονιστική ευελιξία.

Επίσης, η Wood, βλέπει τα τρέχοντα επίπεδα αποτίμησης ως πολύ ελκυστικά (0,2x σε όρους P/TBV με βάση τις εκτιμήσεις του 2020) και επαναλαμβάνει την προτίμησή της για την Eurobank και την Εθνική Τράπεζα, λόγω των χαμηλότερων NPE τους, τις υψηλότερες αναλογίες κάλυψης και την καλύτερη ορατότητα ROTE.

Τα έσοδα από προμήθειες θα μειωθούν σε εύρος 5-10%, από 10-15% προηγουμένως.

Ο οίκος έχει συμπεριλάβει στις εκτιμήσεις του τις προβλέψεις που έλαβαν οι τράπεζες λόγω Covid καθώς και τις οδηγίες που παρέχονται από την Eurobank και Alpha ( από το κόστος κινδύνου (COR) το 2020.

Μετά την ολοκλήρωση του έργου Κάιρο, η Eurobank είναι ένα βήμα μπροστά από τον ανταγωνισμό, με τη χαμηλότερη αναλογία NPE ( 16%) και η υψηλότερη κάλυψη σε επίπεδο προβλέψεων (περίπου 60%).

Πιο ενισχυμένες στην εκτίμηση του οίκου εμφανίζονται Eurobank και την Εθνική λόγω των καλύτερων τους αποδόσεων στα ίδια κεφάλαια και τις σαφέστερες διαδρομές για την αντιμετώπιση των παλιών NPL's.

Για πολύ φθηνή αποτίμηση της Alpha κάνει λόγω ο οίκος που μπορεί να βγάλει μπροστά τη μετοχή.

Η άποψή μας για την Τράπεζα Πειραιώς παραμένει αμετάβλητη. Πιστεύουμε ότι η τράπεζα θα πρέπει να είναι σε θέση να αποφύγει μια ταλαιπωρία κεφαλαιακή αναμένουμε επίσης οριακή κερδοφορία λόγω των υψηλών NPEs.

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Σχόλια αναγνωστών