Πανδημία COVID-19, Μέτρα Στήριξης και Μικρομεσαία Επιχειρηματικότητα

Η παύση της οικονομικής δραστηριότητας, τους προηγούμενους μήνες, είχε αρνητική επίδραση στην απασχόληση και στην παραγωγική διαδικασία ενός ευρύτατου φάσματος επιχειρήσεων.

Ιδιαίτερα ευάλωτες στην κρίση είναι οι μικρομεσαίες επιχειρήσεις (ΜμΕ), λόγω του μεγέθους τους, αλλά και της αδυναμίας ταχείας προσαρμογής στις συνθήκες λειτουργίας που διαμόρφωσε το πανδημικό shock στην οικονομία.

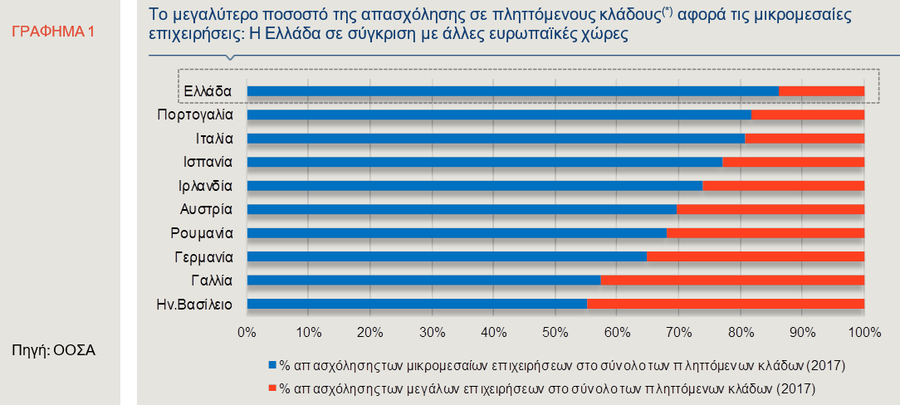

Οι ΜμΕ απορροφούν αναλογικά το μεγαλύτερο ποσοστό εργαζομένων σε πληττόμενους κλάδους της Ελληνικής Οικονομίας(*).

Όπως απεικονίζεται στο Γράφημα 1, το ποσοστό αυτό υπερβαίνει το 85% και είναι από τα υψηλότερα μεταξύ των επιλεγμένων ευρωπαϊκών χωρών.

Ως εκ τούτου, προκύπτει η αδήριτη ανάγκη επαναπροσδιορισμού της επιχειρηματικής τους στρατηγικής στις νέες συνθήκες.

Στο παρόν Δελτίο, η Alpha Bank εξετάζει τις κυριότερες προκλήσεις που αντιμετωπίζουν οι ΜμΕ μετά την πανδημία και συζητούμε τα κυβερνητικά μέτρα στήριξης σε αυτό το πεδίο, καθώς και το ρόλο του τραπεζικού συστήματος στην παρούσα συγκυρία.

Οι μεγαλύτερες προκλήσεις για τις ΜμΕ, μετά την άρση των περιοριστικών μέτρων, λόγω της πανδημίας και την επανεκκίνηση της οικονομίας, είναι τα ζητήματα της ρευστότητας, της εφοδιαστικής αλυσίδας και της διατήρησης των θέσεων εργασίας.

Μεταξύ άλλων παραγόντων, η επιβίωσή τους εξαρτάται από την ανθεκτικότητα των επιχειρηματικών μοντέλων των ΜμΕ και την ευελιξία τους να προσαρμοστούν στη “νέα κανονικότητα”.

Σύμφωνα με πρόσφατη μελέτη του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ, “COVID-19: SME policy responses”, Μάιος 2020), τα κυριότερα θέματα που έχουν να αντιμετωπίσουν οι ΜμΕ έχουν ως ακολούθως:

Πρώτον, οι ΜμΕ αντιμετωπίζουν σημαντικές δυσκολίες από τη διάσπαση της εφοδιαστικής αλυσίδας, εξαιτίας του περιορισμένου αριθμού προμηθευτών τους, σε σύγκριση με τις μεγάλες επιχειρήσεις.

Σε περίπτωση δε, που βασίζονται σε προμηθευτές από χώρες που επλήγησαν έντονα από την πανδημία (όπως π.χ. η Κίνα κατά την έναρξη της μετάδοσης της πανδημίας, η Ιταλία κ.ά.), τότε αυξάνεται ο βαθμός της ευπάθειάς τους.

Η απρόσκοπτη λειτουργία των αλυσίδων εφοδιασμού και η ανάθεση εργασιών σε εξωτερικούς συνεργάτες (outsourcing) είναι κρίσιμες παράμετροι για την αποδοτικότητά τους.

Τους επόμενους μήνες, μπορεί να είναι δύσκολο για πολλές ΜμΕ να “ξαναχτίσουν” τη σύνδεση με τις προηγούμενες αλυσίδες εφοδιασμού, καθώς το κόστος σύναψης νέων συμφωνιών μπορεί να είναι υψηλότερο.

Δεύτερον, η απώλεια εισοδήματος ενός ποσοστού των απασχολουμένων, οι αυστηροί κανόνες “κοινωνικής αποστασιοποίησης” και η υψηλή αβεβαιότητα είχαν αρνητική επίδραση στην καταναλωτική δαπάνη και κατ’ επέκταση στη ζήτηση αγαθών και υπηρεσιών, σχεδόν για όλο το φάσμα των επιχειρήσεων.

Ωστόσο, για τη μικρομεσαία επιχειρηματικότητα, το πλήγμα ήταν μεγαλύτερο επειδή είναι πιο ευάλωτες, λόγω μικρού μεγέθους.

Επιπρόσθετα, αν ληφθεί υπόψη το γεγονός ότι η Ελληνική Οικονομία εξαρτάται από κλάδους, όπως ο τουρισμός, στους οποίους η συντριπτική πλειονότητα είναι ΜμΕ, μπορεί να αναλογισθεί κανείς την έκταση της εν δυνάμει ζημίας.

Τρίτον, οι ΜμΕ παρουσιάζουν συχνά χαμηλότερη ανθεκτικότητα και ευελιξία στην αντιμετώπιση της απότομης αύξησης του κόστους που συνεπάγονται τέτοιου είδους διαταραχές.

Για παράδειγμα, το κόστος των απαιτούμενων, διαδικαστικών αλλαγών, όπως η μετάβαση στην τηλεργασία, μπορεί να είναι σχετικά υψηλότερο για τις ΜμΕ, δεδομένου του μικρότερου μεγέθους τους, αλλά και λόγω του χαμηλού βαθμού ψηφιοποίησής τους και υιοθέτησης νέων τεχνολογιών.

Ακόμη και τα οφέλη από την υιοθέτησή τους είναι μικρότερα, αφού δεν μπορεί να γίνει πλήρης αξιοποίηση των οικονομιών κλίμακας που αυτές συνεπάγονται.

Επιπλέον, στις περιπτώσεις που η παραγωγή μειωθεί κατακόρυφα, όπως στο lockdown, το κόστος της υποαπασχόλησης της εργασίας και του κεφαλαίου είναι αναλογικά μεγαλύτερο για τις ΜμΕ συγκριτικά με τις μεγάλες εταιρείες, λόγω μικρών οικονομιών κλίμακος.

Προς αυτή την κατεύθυνση, είναι σημαντικά τα μέτρα στήριξης των ΜμΕ για την απρόσκοπτη υιοθέτηση των νέων τεχνολογιών και την ενίσχυση της απασχόλησης (ΣΥΝ-ΕΡΓΑΣΙΑ, SURE).

Τέλος, η απότομη και έντονη πτώση της ζήτησης αγαθών και υπηρεσιών και επομένως των εσόδων για τις ΜμΕ επηρέασε δυσμενώς τη λειτουργία τους, προκαλώντας σοβαρή έλλειψη ρευστότητας.

Το πρόβλημα της ρευστότητας επιδεινώνεται περαιτέρω από τη μεγαλύτερη δυσκολία κάλυψης των πιστωτικών κριτηρίων, σε σχέση με τις μεγάλες επιχειρήσεις, αλλά και από τις περιορισμένες, συγκριτικά, εναλλακτικές πηγές χρηματοδότησης (π.χ. άντληση κεφαλαίων από τις χρηματαγορές).

Συνεκτιμώντας τις ανωτέρω παραμέτρους και δεδομένου ότι ο χρονικός ορίζοντας επιβίωσης των ΜμΕ μετά το αρχικό shock είναι μικρότερος σε σχέση με τις μεγάλες επιχειρήσεις, η παροχή χρηματοδοτικής στήριξης από το τραπεζικό σύστημα, καθώς και φορολογικών κινήτρων και άλλων μέτρων από το Κράτος οφείλουν να λάβουν τη μορφή του “επείγοντος”, προκειμένου οι ΜμΕ να διατηρηθούν σε λειτουργία.

Η Κυβέρνηση, σε συνεργασία με την Ευρωπαϊκή Επιτροπή (εκτός από την προαναφερθείσα επιδότηση της απασχόλησης), θα στηρίξει τις ΜμΕ με νέα χρηματοδοτικά εργαλεία και φορολογικά κίνητρα, ώστε να καταστούν βιώσιμες και να αναπτυχθούν (Βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 22.5.2020).

Συγκεκριμένα, το συνολικό πακέτο στήριξης της οικονομίας που έχει ανακοινώσει η Ελληνική Κυβέρνηση περιλαμβάνει την παροχή εγγυήσεων από την Ελληνική Τράπεζα Επενδύσεων ύψους Ευρώ 2 δισ., για τη χρηματοδότηση κεφαλαίων κίνησης και την επιδότηση τόκων υφιστάμενων ενήμερων επιχειρηματικών δανείων συνολικού ύψους Ευρώ 0,8 δισ., ενώ, σε συνεργασία με τις τράπεζες, προβλέπεται η αναβολή πληρωμής των χρεολυσίων των ενήμερων δανείων μέχρι τον Σεπτέμβριο.

Τέλος, η Ελληνική Κυβέρνηση έθεσε σε εφαρμογή μία νέα ψηφιακή πλατφόρμα με σκοπό, μεταξύ άλλων, τη στήριξη των ΜμΕ (www.digitalsolidarity.gov.gr), στην οποία παρέχονται δωρεάν ψηφιακά εργαλεία και υπηρεσίες, για θέματα μάρκετινγκ, συνδεσιμότητας (π.χ. δημιουργία διαφημιστικού λογαριασμού, τεχνική υποστήριξη για εξ αποστάσεως εργασία, παροχή λογισμικού κ.λπ.), κ.ά.

Επιπλέον, η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) έχει συστήσει ένα πανευρωπαϊκό ταμείο εγγυοδοσίας, με σκοπό τη χρηματοδοτική μόχλευση έως και Ευρώ 200 δισ. προς μικρές και μεσαίες επιχειρήσεις στην Ευρωπαϊκή Ένωση, ενώ ο όμιλος της ΕΤΕπ αναμένεται να αυξήσει την παρεχόμενη χρηματοδότηση προς τις ΜμΕ, στο πλαίσιο των ήδη υπαρχόντων προγραμμάτων στήριξης. Τέλος η μικρομεσαία επιχειρηματικότητα αναμένεται να στηριχθεί και από το νέο ΕΣΠΑ (2021-2027), το οποίο προβλέπεται να τεθεί σε εφαρμογή από τις αρχές του επόμενου έτους.

Μικρομεσαία Επιχειρηματικότητα: Συμβολή στην εξέλιξη του λιανικού εμπορίου, της βιομηχανικής παραγωγής και της Ακαθάριστης Προστιθέμενης Αξίας

Ο ιδιαίτερος ρόλος της μικρομεσαίας επιχειρηματικότητας συνιστά ένα από τα κύρια χαρακτηριστικά της ελληνικής οικονομίας.

Ενδεικτικό της βαρύτητας των ΜμΕ στην ελληνική οικονομία είναι το υψηλό ποσοστό τους, καθώς, όπως αναφέρει σχετική έκθεση του ΟΟΣΑ (“Financing SMEs and Entrepreneurs 2020”, Απρίλιος 2020), αποτελούν το 99,9% των ελληνικών επιχειρήσεων.

Η πλειονότητα αυτών, μάλιστα, είναι “πολύ μικρές” επιχειρήσεις (micro-enterprises) που απασχολούν λιγότερο από 10 άτομα προσωπικό.

Κατά μέσο όρο, σύμφωνα με την ίδια έκθεση, οι “πολύ μικρές” επιχειρήσεις στην Ελλάδα συνεισφέρουν περισσότερο στην απασχόληση και στην Ακαθάριστη Προστιθέμενη Αξία (ΑΠΑ), συγκριτικά με οποιαδήποτε άλλη ευρωπαϊκή χώρα.

Μεταξύ των κλάδων στους οποίους κατά βάση δραστηριοποιούνται μικρομεσαίες επιχειρήσεις είναι η μεταποίηση, ο τουρισμός και το λιανικό εμπόριο.

Σχεδόν το 100% των επιχειρήσεων στους εν λόγω κλάδους είναι μικρομεσαίες επιχειρήσεις, ενώ το 92% των επιχειρήσεων της μεταποίησης, το 96% των υπηρεσιών παροχής καταλύματος και το 98% του λιανικού εμπορίου είναι “πολύ μικρές” επιχειρήσεις (στοιχεία Eurostat, 2017).

Σύμφωνα με τις τελευταίες προβλέψεις της Ευρωπαϊκής Επιτροπής (European Economic Forecast, Spring 2020), ο αντίκτυπος της πανδημικής κρίσης το 2020 στην Ελλάδα αναμένεται να είναι μεγάλος (ΑΕΠ: -9,7%, σε ετήσια βάση), αφενός λόγω της σημαντικής συμβολής του κλάδου του τουρισμού στο Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) της χώρας και αφετέρου λόγω του υψηλού μεριδίου των “πολύ μικρών” επιχειρήσεων, οι οποίες είναι ιδιαίτερα ευάλωτες στην τρέχουσα συγκυρία, όπως αναλύθηκε ανωτέρω.

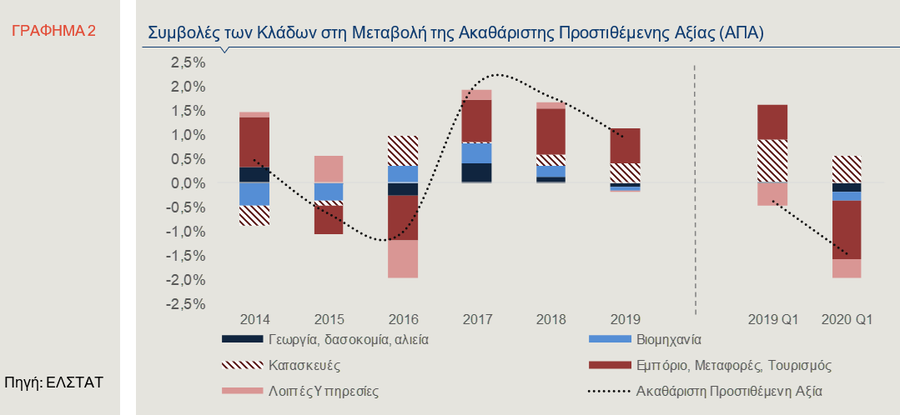

Στο σημείο αυτό, αξίζει να εξετάσουμε την απόδοση των επιμέρους κλάδων της οικονομίας, το πρώτο τρίμηνο του 2020 και κυρίως αυτών στους οποίους δραστηριοποιούνται ΜμΕ, βασιζόμενοι στα στοιχεία της Ακαθάριστης Προστιθέμενης Αξίας, αλλά και ορισμένων βραχυπρόθεσμων δεικτών.

Η αρνητική ετήσια μεταβολή της ΑΠΑ, κατά το πρώτο τρίμηνο του 2020 (Γράφημα 2), προήλθε πρωτίστως από τη μείωση της προστιθέμενης αξίας του τομέα των υπηρεσιών, ο οποίος συμμετέχει κατά 80% στη διαμόρφωσή της.

Οριακά αρνητική ήταν και η επίδραση του πρωτογενούς τομέα στη μεταβολή της ΑΠΑ το πρώτο τρίμηνο του έτους, ενώ αντίθετα, η συμβολή του δευτερογενούς τομέα ήταν θετική.

Συγκεκριμένα, η κατηγορία «γεωργία-δασοκομία-αλιεία» σημείωσε πτώση της τάξης του 4,6%, σε σύγκριση με το πρώτο τρίμηνο του 2019, συμβάλλοντας αρνητικά στη διαμόρφωση της ΑΠΑ, κατά 0,2 της εκατοστιαίας μονάδας.

Επιπλέον, η συνολική συμβολή του τριτογενούς τομέα διαμορφώθηκε σε -1,6 ποσοστιαία μονάδα, καθώς η προστιθέμενη αξία του κλάδου «εμπόριο-παροχή καταλύματος-εστίαση-μεταφορές» συρρικνώθηκε κατά 5,4%, σε ετήσια βάση, ενώ οι λοιπές υπηρεσίες, κατέγραψαν ετήσια πτώση 0,7%.

Σημειώνεται ότι ο κλάδος “εμπόριο-τουρισμός-μεταφορές” βρισκόταν σε ανοδική τροχιά την τριετία 2017-2019, συνεισφέροντας σε σημαντικό βαθμό στην αύξηση της ΑΠΑ.

Το πρώτο τρίμηνο του 2020, ωστόσο, λόγω των περιοριστικών μέτρων που επιβλήθηκαν στις μετακινήσεις σε παγκόσμιο επίπεδο, με σκοπό τον περιορισμό της εξάπλωσης της πανδημίας COVID-19, ο κλάδος κατέγραψε πτώση.

Πιο αναλυτικά, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το πρώτο τρίμηνο του τρέχοντος έτους, οι ταξιδιωτικές εισπράξεις (συμπ. της κρουαζιέρας) μειώθηκαν κατά 17,1%, σε ετήσια βάση, ενώ το πλεόνασμα του ισοζυγίου μεταφορών περιορίστηκε, αντίστοιχα, κατά 18,9%.

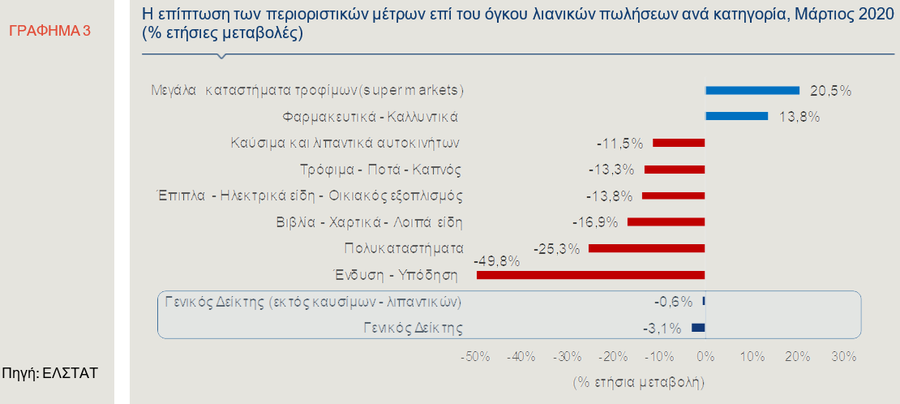

Επιπλέον, όπως παρατηρείται στο Γράφημα 3, ο γενικός δείκτης όγκου λιανικών πωλήσεων τον Μάρτιο - στο τελευταίο δεκαήμερο του οποίου, επιβλήθηκαν τα περιοριστικά μέτρα στις μετακινήσεις των πολιτών, ενώ ανεστάλη προσωρινά και η λειτουργία της πλειονότητας των «φυσικών» καταστημάτων λιανικού εμπορίου - σημείωσε πτώση κατά 3,1%, σε ετήσια βάση.

Σημαντική επίπτωση είχε η πτώση των πωλήσεων καυσίμων και λιπαντικών (-11,5%, σε ετήσια βάση), λόγω του περιορισμού των μετακινήσεων, καθώς η πτώση του γενικού δείκτη όγκου λιανικών πωλήσεων, εξαιρουμένης αυτής της κατηγορίας προϊόντων, ήταν συγκριτικά περιορισμένη (-0,6%, σε ετήσια βάση).

Από τις επιμέρους συνιστώσες του δείκτη, αύξηση σημείωσαν οι πωλήσεις σε μεγάλα καταστήματα τροφίμων (+20,5%) και φαρμακευτικά-καλλυντικά προϊόντα (+13,8%), ενώ οι υπόλοιπες κατηγορίες σημείωσαν πτώση.

Οι μεγαλύτερες μειώσεις του όγκου λιανικών πωλήσεων, τον Μάρτιο, παρατηρήθηκαν στα πολυκαταστήματα (-25,3%) και στα είδη ένδυσης-υπόδησης (-49,8%).

Σε ό,τι αφορά τις πωλήσεις εκτός καταστημάτων, οι οποίες περιλαμβάνουν και τις πωλήσεις μέσω διαδικτύου, αυτές μειώθηκαν κατά 8,7% τον Μάρτιο, σε ετήσια βάση (στοιχεία κύκλου εργασιών).

Η θετική συμβολή του δευτερογενούς τομέα στη μεταβολή της ΑΠΑ προήλθε εξ ολοκλήρου από τον κλάδο των κατασκευών (+0,6 της εκατοστιαίας μονάδας), ο οποίος κατέγραψε ετήσια αύξηση της τάξης του 15,2%.

Αντίθετα, η προστιθέμενη αξία της βιομηχανίας σημείωσε πτώση κατά 1,4%, με την αρνητική συμβολή της στη μεταβολή της ΑΠΑ να διαμορφώνεται σε -0,2 της εκατοστιαίας μονάδας.

Η μεταποιητική παραγωγή, η οποία αποτελεί πάνω από το 70% της βιομηχανικής παραγωγής στη χώρα μας και ακολουθεί σταθερά ανοδική πορεία από το 2014, συνέχισε να αυξάνεται το πρώτο τρίμηνο του 2020, σε σύγκριση με το αντίστοιχο τρίμηνο του 2019 (+1,5%), ενώ, από τους λοιπούς τομείς της βιομηχανίας, σημαντική πτώση σημείωσε η παροχή ηλεκτρικού ρεύματος (-10,7%).

Η αυξημένη παραγωγή των περισσότερων μεταποιητικών κλάδων, τα τελευταία έτη, συνδέεται με την ενίσχυση της εξωστρέφειάς τους, από το 2010 και ιδιαίτερα την τελευταία πενταετία, οπότε καταγράφεται σημαντική άνοδος της εξαγωγικής τους επίδοσης.

Τον Απρίλιο, ωστόσο, σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, τόσο η μεταποιητική παραγωγή, όσο και οι εξαγωγές αγαθών συρρικνώθηκαν σημαντικά (-11,3% και -30,6% αντίστοιχα, σε ετήσια βάση).

Μεγάλη επίπτωση στην πτώση των συνολικών εξαγωγών είχαν τα καύσιμα, καθώς οι εξαγωγές αγαθών εξαιρουμένων των πετρελαιοειδών μειώθηκαν ηπιότερα, κατά 10,5%.

Αξίζει να σημειωθεί ότι, καθ’ όλη τη διάρκεια του εν λόγω μήνα, ίσχυαν τα περιοριστικά μέτρα στις μετακινήσεις των πολιτών στην πλειονότητα των χωρών της ΕΕ-27 που είναι ο κύριος εμπορικός εταίρος της Ελλάδας.

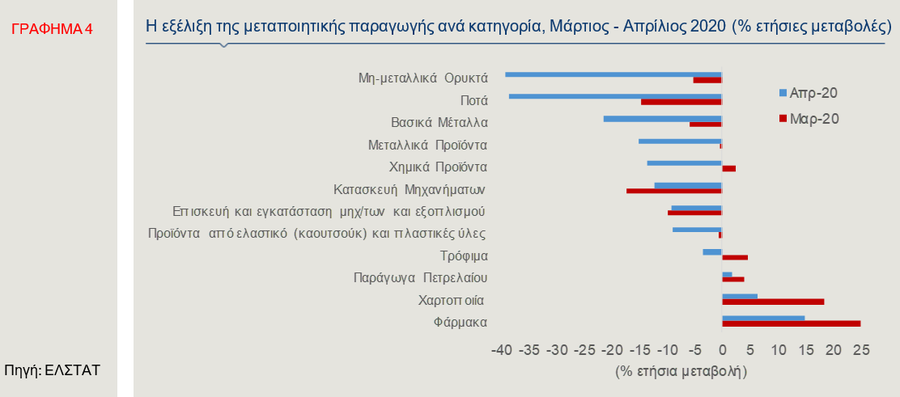

Στο Γράφημα 4, απεικονίζονται οι ετήσιες μεταβολές των σημαντικότερων κλάδων της μεταποίησης (σύμφωνα με τη στάθμισή τους), για τους μήνες Μάρτιο και Απρίλιο.

Τη μεγαλύτερη πτώση, σε ετήσια βάση, σημείωσε τον Απρίλιο η παραγωγή μη μεταλλικών ορυκτών προϊόντων (-39,1%), η ποτοποιία (-38,5%) και η παραγωγή βασικών μετάλλων (-21,5%) ενώ αύξηση σημείωσε η παραγωγή φαρμάκων (+15%), η χαρτοποιία (+6,3%) και τα παράγωγα πετρελαίου (+1,7%).

Πως πιστεύουν οι επιχειρηματίες των ΜμΕ ότι τους επηρέασε η πανδημική κρίση και πως αξιοποίησαν τα μέτρα στήριξης για την αντιμετώπιση των επιπτώσεών της

Ενδεικτική είναι η έρευνα που πραγματοποίησε η Endeavor Greece, στις 25-27 Μαΐου 2020, σε 100 μικρομεσαίες επιχειρήσεις, από 15 διαφορετικούς κλάδους, η οποία αποτυπώνει την επίδραση της πανδημίας στην ανάπτυξη, στο στρατηγικό σχεδιασμό και στις λειτουργίες των συγκεκριμένων ΜμΕ, κατά το διάστημα 15 Μαρτίου-15 Μαΐου.

Σύμφωνα με την έρευνα, το 57% των επιχειρήσεων σημείωσε μείωση των ετήσιων εσόδων τους, με το 17% αυτών να έχει καταγράψει πτώση άνω του 60%.

Έξι στις δέκα επιχειρήσεις αντιμετωπίζουν πρόβλημα ρευστότητας, με ταμειακά διαθέσιμα που τους επιτρέπουν να συνεχίσουν να λειτουργούν για διάστημα μικρότερο των έξι μηνών, ενώ τρεις στις δέκα δήλωσαν μηδενικά ταμειακά διαθέσιμα.

Ως εκ τούτου, το 55% έχει προχωρήσει σε μέτρα διεύρυνσης της χρηματοδότησης, ενώ μόνο το 15% έχει εξασφαλισμένη ρευστότητα, για διάστημα μεγαλύτερο του ενός έτους.

Πάνω από τις μισές εταιρείες του δείγματος έθεσαν μέρος ή το σύνολο του προσωπικού τους σε αναστολή.

Μέχρι στιγμής, μόνο το 10% των επιχειρήσεων έχει προχωρήσει σε απολύσεις και περικοπές μισθών, ποσοστό που όμως αναμένεται να αυξηθεί σημαντικά, καθώς το 30% των επιχειρηματιών δήλωσε ότι προτίθεται να προχωρήσει σε μειώσεις μισθών και προσωπικού έως και 20%, μέχρι το τέλος του 2020.

Από την έρευνα προκύπτει, επίσης, ότι άνω του 60% των εν λόγω επιχειρήσεων σκοπεύουν να συνεχίσουν ή να ξεκινήσουν να προσφέρουν τη δυνατότητα της τηλεργασίας και μετά το πέρας της κρίσης.

Επιπλέον, το 35% των ερωτηθέντων έλαβε την έκπτωση του 40% στο ενοίκιο της επιχείρησής του, ενώ το 46% προχώρησε σε αναστολή πληρωμής των φορολογικών υποχρεώσεων.

Τέλος, όσον αφορά στο διάστημα που θα χρειαστεί ο κλάδος τους να ανακάμψει, το 27% πιστεύει πως θα επανέλθει στα επίπεδα του 2019 στο τέλος του 2020, το 46% εκτιμά ότι κάτι τέτοιο θα γίνει μέσα στο 2021, ενώ το 17% δεν αναμένει επιστροφή στην κανονικότητα πριν από το 2022.

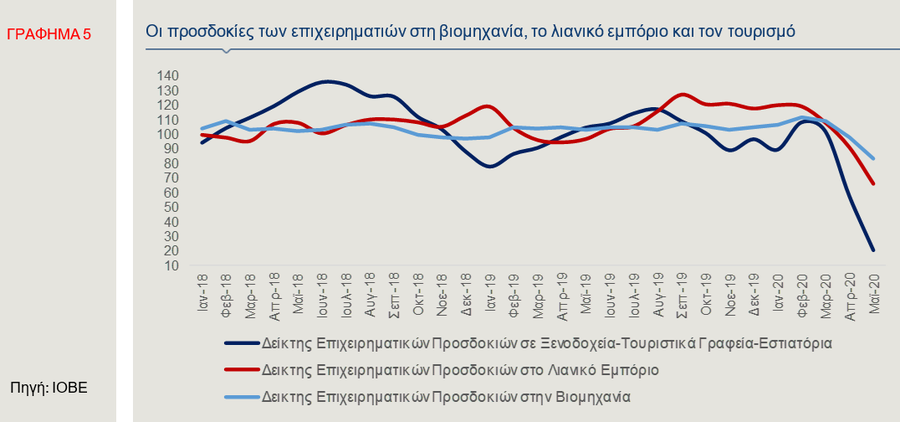

Ο προβληματισμός των επιχειρηματιών των ΜμΕ αντανακλάται και στους δείκτες προσδοκιών (Γράφημα 5).

Όπως παρατηρείται στο γράφημα, οι προσδοκίες των επιχειρηματιών στη βιομηχανία - άνω του 70% της οποίας αποτελεί η μεταποίηση - στο λιανικό εμπόριο και στον τουρισμό, βρίσκονται σε καθοδική πορεία, από τον Μάρτιο.

Συγκεκριμένα, τον Μάιο, οι δείκτες της βιομηχανίας και του λιανικού εμπορίου σημείωσαν αξιοσημείωτη μηνιαία πτώση, κατά 14,8 και 24,8 μονάδες, αντίστοιχα, σημειώνοντας τις χαμηλότερες επιδόσεις τους από τον Αύγουστο 2015.

Οι κύριοι παράγοντες που οδήγησαν σε αυτή τη μείωση ήταν, στη βιομηχανία, η επιδείνωση των εκτιμήσεων για το επίπεδο των παραγγελιών, ενώ, στο λιανικό εμπόριο, οι χαμηλότερες εκτιμήσεις για τις τρέχουσες πωλήσεις, καθώς και για τη βραχυπρόθεσμη εξέλιξή τους.

Ραγδαία ήταν και η πτώση που σημείωσε ο δείκτης προσδοκιών σε “ξενοδοχεία-τουριστικά γραφεία-εστιατόρια”, τον Μάιο, κατά 37,1 μονάδες, σε μηνιαία βάση, ο οποίος προσέγγισε το χαμηλό επίπεδο που είχε καταγραφεί τον Δεκέμβριο 2012.

Σημαντικά εξασθένησαν, σε σύγκριση με τον Απρίλιο, τόσο οι εκτιμήσεις για την πορεία της τρέχουσας κατάστασης των επιχειρήσεων και την τρέχουσα ζήτηση, όσο και οι προβλέψεις για τη βραχυπρόθεσμη ζήτηση.

www.bankingnews.gr

Ιδιαίτερα ευάλωτες στην κρίση είναι οι μικρομεσαίες επιχειρήσεις (ΜμΕ), λόγω του μεγέθους τους, αλλά και της αδυναμίας ταχείας προσαρμογής στις συνθήκες λειτουργίας που διαμόρφωσε το πανδημικό shock στην οικονομία.

Οι ΜμΕ απορροφούν αναλογικά το μεγαλύτερο ποσοστό εργαζομένων σε πληττόμενους κλάδους της Ελληνικής Οικονομίας(*).

Όπως απεικονίζεται στο Γράφημα 1, το ποσοστό αυτό υπερβαίνει το 85% και είναι από τα υψηλότερα μεταξύ των επιλεγμένων ευρωπαϊκών χωρών.

Ως εκ τούτου, προκύπτει η αδήριτη ανάγκη επαναπροσδιορισμού της επιχειρηματικής τους στρατηγικής στις νέες συνθήκες.

Στο παρόν Δελτίο, η Alpha Bank εξετάζει τις κυριότερες προκλήσεις που αντιμετωπίζουν οι ΜμΕ μετά την πανδημία και συζητούμε τα κυβερνητικά μέτρα στήριξης σε αυτό το πεδίο, καθώς και το ρόλο του τραπεζικού συστήματος στην παρούσα συγκυρία.

Οι μεγαλύτερες προκλήσεις για τις ΜμΕ, μετά την άρση των περιοριστικών μέτρων, λόγω της πανδημίας και την επανεκκίνηση της οικονομίας, είναι τα ζητήματα της ρευστότητας, της εφοδιαστικής αλυσίδας και της διατήρησης των θέσεων εργασίας.

Μεταξύ άλλων παραγόντων, η επιβίωσή τους εξαρτάται από την ανθεκτικότητα των επιχειρηματικών μοντέλων των ΜμΕ και την ευελιξία τους να προσαρμοστούν στη “νέα κανονικότητα”.

Σύμφωνα με πρόσφατη μελέτη του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ, “COVID-19: SME policy responses”, Μάιος 2020), τα κυριότερα θέματα που έχουν να αντιμετωπίσουν οι ΜμΕ έχουν ως ακολούθως:

Πρώτον, οι ΜμΕ αντιμετωπίζουν σημαντικές δυσκολίες από τη διάσπαση της εφοδιαστικής αλυσίδας, εξαιτίας του περιορισμένου αριθμού προμηθευτών τους, σε σύγκριση με τις μεγάλες επιχειρήσεις.

Σε περίπτωση δε, που βασίζονται σε προμηθευτές από χώρες που επλήγησαν έντονα από την πανδημία (όπως π.χ. η Κίνα κατά την έναρξη της μετάδοσης της πανδημίας, η Ιταλία κ.ά.), τότε αυξάνεται ο βαθμός της ευπάθειάς τους.

Η απρόσκοπτη λειτουργία των αλυσίδων εφοδιασμού και η ανάθεση εργασιών σε εξωτερικούς συνεργάτες (outsourcing) είναι κρίσιμες παράμετροι για την αποδοτικότητά τους.

Τους επόμενους μήνες, μπορεί να είναι δύσκολο για πολλές ΜμΕ να “ξαναχτίσουν” τη σύνδεση με τις προηγούμενες αλυσίδες εφοδιασμού, καθώς το κόστος σύναψης νέων συμφωνιών μπορεί να είναι υψηλότερο.

Δεύτερον, η απώλεια εισοδήματος ενός ποσοστού των απασχολουμένων, οι αυστηροί κανόνες “κοινωνικής αποστασιοποίησης” και η υψηλή αβεβαιότητα είχαν αρνητική επίδραση στην καταναλωτική δαπάνη και κατ’ επέκταση στη ζήτηση αγαθών και υπηρεσιών, σχεδόν για όλο το φάσμα των επιχειρήσεων.

Ωστόσο, για τη μικρομεσαία επιχειρηματικότητα, το πλήγμα ήταν μεγαλύτερο επειδή είναι πιο ευάλωτες, λόγω μικρού μεγέθους.

Επιπρόσθετα, αν ληφθεί υπόψη το γεγονός ότι η Ελληνική Οικονομία εξαρτάται από κλάδους, όπως ο τουρισμός, στους οποίους η συντριπτική πλειονότητα είναι ΜμΕ, μπορεί να αναλογισθεί κανείς την έκταση της εν δυνάμει ζημίας.

Τρίτον, οι ΜμΕ παρουσιάζουν συχνά χαμηλότερη ανθεκτικότητα και ευελιξία στην αντιμετώπιση της απότομης αύξησης του κόστους που συνεπάγονται τέτοιου είδους διαταραχές.

Για παράδειγμα, το κόστος των απαιτούμενων, διαδικαστικών αλλαγών, όπως η μετάβαση στην τηλεργασία, μπορεί να είναι σχετικά υψηλότερο για τις ΜμΕ, δεδομένου του μικρότερου μεγέθους τους, αλλά και λόγω του χαμηλού βαθμού ψηφιοποίησής τους και υιοθέτησης νέων τεχνολογιών.

Ακόμη και τα οφέλη από την υιοθέτησή τους είναι μικρότερα, αφού δεν μπορεί να γίνει πλήρης αξιοποίηση των οικονομιών κλίμακας που αυτές συνεπάγονται.

Επιπλέον, στις περιπτώσεις που η παραγωγή μειωθεί κατακόρυφα, όπως στο lockdown, το κόστος της υποαπασχόλησης της εργασίας και του κεφαλαίου είναι αναλογικά μεγαλύτερο για τις ΜμΕ συγκριτικά με τις μεγάλες εταιρείες, λόγω μικρών οικονομιών κλίμακος.

Προς αυτή την κατεύθυνση, είναι σημαντικά τα μέτρα στήριξης των ΜμΕ για την απρόσκοπτη υιοθέτηση των νέων τεχνολογιών και την ενίσχυση της απασχόλησης (ΣΥΝ-ΕΡΓΑΣΙΑ, SURE).

Τέλος, η απότομη και έντονη πτώση της ζήτησης αγαθών και υπηρεσιών και επομένως των εσόδων για τις ΜμΕ επηρέασε δυσμενώς τη λειτουργία τους, προκαλώντας σοβαρή έλλειψη ρευστότητας.

Το πρόβλημα της ρευστότητας επιδεινώνεται περαιτέρω από τη μεγαλύτερη δυσκολία κάλυψης των πιστωτικών κριτηρίων, σε σχέση με τις μεγάλες επιχειρήσεις, αλλά και από τις περιορισμένες, συγκριτικά, εναλλακτικές πηγές χρηματοδότησης (π.χ. άντληση κεφαλαίων από τις χρηματαγορές).

Συνεκτιμώντας τις ανωτέρω παραμέτρους και δεδομένου ότι ο χρονικός ορίζοντας επιβίωσης των ΜμΕ μετά το αρχικό shock είναι μικρότερος σε σχέση με τις μεγάλες επιχειρήσεις, η παροχή χρηματοδοτικής στήριξης από το τραπεζικό σύστημα, καθώς και φορολογικών κινήτρων και άλλων μέτρων από το Κράτος οφείλουν να λάβουν τη μορφή του “επείγοντος”, προκειμένου οι ΜμΕ να διατηρηθούν σε λειτουργία.

Η Κυβέρνηση, σε συνεργασία με την Ευρωπαϊκή Επιτροπή (εκτός από την προαναφερθείσα επιδότηση της απασχόλησης), θα στηρίξει τις ΜμΕ με νέα χρηματοδοτικά εργαλεία και φορολογικά κίνητρα, ώστε να καταστούν βιώσιμες και να αναπτυχθούν (Βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 22.5.2020).

Συγκεκριμένα, το συνολικό πακέτο στήριξης της οικονομίας που έχει ανακοινώσει η Ελληνική Κυβέρνηση περιλαμβάνει την παροχή εγγυήσεων από την Ελληνική Τράπεζα Επενδύσεων ύψους Ευρώ 2 δισ., για τη χρηματοδότηση κεφαλαίων κίνησης και την επιδότηση τόκων υφιστάμενων ενήμερων επιχειρηματικών δανείων συνολικού ύψους Ευρώ 0,8 δισ., ενώ, σε συνεργασία με τις τράπεζες, προβλέπεται η αναβολή πληρωμής των χρεολυσίων των ενήμερων δανείων μέχρι τον Σεπτέμβριο.

Τέλος, η Ελληνική Κυβέρνηση έθεσε σε εφαρμογή μία νέα ψηφιακή πλατφόρμα με σκοπό, μεταξύ άλλων, τη στήριξη των ΜμΕ (www.digitalsolidarity.gov.gr), στην οποία παρέχονται δωρεάν ψηφιακά εργαλεία και υπηρεσίες, για θέματα μάρκετινγκ, συνδεσιμότητας (π.χ. δημιουργία διαφημιστικού λογαριασμού, τεχνική υποστήριξη για εξ αποστάσεως εργασία, παροχή λογισμικού κ.λπ.), κ.ά.

Επιπλέον, η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) έχει συστήσει ένα πανευρωπαϊκό ταμείο εγγυοδοσίας, με σκοπό τη χρηματοδοτική μόχλευση έως και Ευρώ 200 δισ. προς μικρές και μεσαίες επιχειρήσεις στην Ευρωπαϊκή Ένωση, ενώ ο όμιλος της ΕΤΕπ αναμένεται να αυξήσει την παρεχόμενη χρηματοδότηση προς τις ΜμΕ, στο πλαίσιο των ήδη υπαρχόντων προγραμμάτων στήριξης. Τέλος η μικρομεσαία επιχειρηματικότητα αναμένεται να στηριχθεί και από το νέο ΕΣΠΑ (2021-2027), το οποίο προβλέπεται να τεθεί σε εφαρμογή από τις αρχές του επόμενου έτους.

Μικρομεσαία Επιχειρηματικότητα: Συμβολή στην εξέλιξη του λιανικού εμπορίου, της βιομηχανικής παραγωγής και της Ακαθάριστης Προστιθέμενης Αξίας

Ο ιδιαίτερος ρόλος της μικρομεσαίας επιχειρηματικότητας συνιστά ένα από τα κύρια χαρακτηριστικά της ελληνικής οικονομίας.

Ενδεικτικό της βαρύτητας των ΜμΕ στην ελληνική οικονομία είναι το υψηλό ποσοστό τους, καθώς, όπως αναφέρει σχετική έκθεση του ΟΟΣΑ (“Financing SMEs and Entrepreneurs 2020”, Απρίλιος 2020), αποτελούν το 99,9% των ελληνικών επιχειρήσεων.

Η πλειονότητα αυτών, μάλιστα, είναι “πολύ μικρές” επιχειρήσεις (micro-enterprises) που απασχολούν λιγότερο από 10 άτομα προσωπικό.

Κατά μέσο όρο, σύμφωνα με την ίδια έκθεση, οι “πολύ μικρές” επιχειρήσεις στην Ελλάδα συνεισφέρουν περισσότερο στην απασχόληση και στην Ακαθάριστη Προστιθέμενη Αξία (ΑΠΑ), συγκριτικά με οποιαδήποτε άλλη ευρωπαϊκή χώρα.

Μεταξύ των κλάδων στους οποίους κατά βάση δραστηριοποιούνται μικρομεσαίες επιχειρήσεις είναι η μεταποίηση, ο τουρισμός και το λιανικό εμπόριο.

Σχεδόν το 100% των επιχειρήσεων στους εν λόγω κλάδους είναι μικρομεσαίες επιχειρήσεις, ενώ το 92% των επιχειρήσεων της μεταποίησης, το 96% των υπηρεσιών παροχής καταλύματος και το 98% του λιανικού εμπορίου είναι “πολύ μικρές” επιχειρήσεις (στοιχεία Eurostat, 2017).

Σύμφωνα με τις τελευταίες προβλέψεις της Ευρωπαϊκής Επιτροπής (European Economic Forecast, Spring 2020), ο αντίκτυπος της πανδημικής κρίσης το 2020 στην Ελλάδα αναμένεται να είναι μεγάλος (ΑΕΠ: -9,7%, σε ετήσια βάση), αφενός λόγω της σημαντικής συμβολής του κλάδου του τουρισμού στο Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) της χώρας και αφετέρου λόγω του υψηλού μεριδίου των “πολύ μικρών” επιχειρήσεων, οι οποίες είναι ιδιαίτερα ευάλωτες στην τρέχουσα συγκυρία, όπως αναλύθηκε ανωτέρω.

Στο σημείο αυτό, αξίζει να εξετάσουμε την απόδοση των επιμέρους κλάδων της οικονομίας, το πρώτο τρίμηνο του 2020 και κυρίως αυτών στους οποίους δραστηριοποιούνται ΜμΕ, βασιζόμενοι στα στοιχεία της Ακαθάριστης Προστιθέμενης Αξίας, αλλά και ορισμένων βραχυπρόθεσμων δεικτών.

Η αρνητική ετήσια μεταβολή της ΑΠΑ, κατά το πρώτο τρίμηνο του 2020 (Γράφημα 2), προήλθε πρωτίστως από τη μείωση της προστιθέμενης αξίας του τομέα των υπηρεσιών, ο οποίος συμμετέχει κατά 80% στη διαμόρφωσή της.

Οριακά αρνητική ήταν και η επίδραση του πρωτογενούς τομέα στη μεταβολή της ΑΠΑ το πρώτο τρίμηνο του έτους, ενώ αντίθετα, η συμβολή του δευτερογενούς τομέα ήταν θετική.

Συγκεκριμένα, η κατηγορία «γεωργία-δασοκομία-αλιεία» σημείωσε πτώση της τάξης του 4,6%, σε σύγκριση με το πρώτο τρίμηνο του 2019, συμβάλλοντας αρνητικά στη διαμόρφωση της ΑΠΑ, κατά 0,2 της εκατοστιαίας μονάδας.

Επιπλέον, η συνολική συμβολή του τριτογενούς τομέα διαμορφώθηκε σε -1,6 ποσοστιαία μονάδα, καθώς η προστιθέμενη αξία του κλάδου «εμπόριο-παροχή καταλύματος-εστίαση-μεταφορές» συρρικνώθηκε κατά 5,4%, σε ετήσια βάση, ενώ οι λοιπές υπηρεσίες, κατέγραψαν ετήσια πτώση 0,7%.

Σημειώνεται ότι ο κλάδος “εμπόριο-τουρισμός-μεταφορές” βρισκόταν σε ανοδική τροχιά την τριετία 2017-2019, συνεισφέροντας σε σημαντικό βαθμό στην αύξηση της ΑΠΑ.

Το πρώτο τρίμηνο του 2020, ωστόσο, λόγω των περιοριστικών μέτρων που επιβλήθηκαν στις μετακινήσεις σε παγκόσμιο επίπεδο, με σκοπό τον περιορισμό της εξάπλωσης της πανδημίας COVID-19, ο κλάδος κατέγραψε πτώση.

Πιο αναλυτικά, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το πρώτο τρίμηνο του τρέχοντος έτους, οι ταξιδιωτικές εισπράξεις (συμπ. της κρουαζιέρας) μειώθηκαν κατά 17,1%, σε ετήσια βάση, ενώ το πλεόνασμα του ισοζυγίου μεταφορών περιορίστηκε, αντίστοιχα, κατά 18,9%.

Επιπλέον, όπως παρατηρείται στο Γράφημα 3, ο γενικός δείκτης όγκου λιανικών πωλήσεων τον Μάρτιο - στο τελευταίο δεκαήμερο του οποίου, επιβλήθηκαν τα περιοριστικά μέτρα στις μετακινήσεις των πολιτών, ενώ ανεστάλη προσωρινά και η λειτουργία της πλειονότητας των «φυσικών» καταστημάτων λιανικού εμπορίου - σημείωσε πτώση κατά 3,1%, σε ετήσια βάση.

Σημαντική επίπτωση είχε η πτώση των πωλήσεων καυσίμων και λιπαντικών (-11,5%, σε ετήσια βάση), λόγω του περιορισμού των μετακινήσεων, καθώς η πτώση του γενικού δείκτη όγκου λιανικών πωλήσεων, εξαιρουμένης αυτής της κατηγορίας προϊόντων, ήταν συγκριτικά περιορισμένη (-0,6%, σε ετήσια βάση).

Από τις επιμέρους συνιστώσες του δείκτη, αύξηση σημείωσαν οι πωλήσεις σε μεγάλα καταστήματα τροφίμων (+20,5%) και φαρμακευτικά-καλλυντικά προϊόντα (+13,8%), ενώ οι υπόλοιπες κατηγορίες σημείωσαν πτώση.

Οι μεγαλύτερες μειώσεις του όγκου λιανικών πωλήσεων, τον Μάρτιο, παρατηρήθηκαν στα πολυκαταστήματα (-25,3%) και στα είδη ένδυσης-υπόδησης (-49,8%).

Σε ό,τι αφορά τις πωλήσεις εκτός καταστημάτων, οι οποίες περιλαμβάνουν και τις πωλήσεις μέσω διαδικτύου, αυτές μειώθηκαν κατά 8,7% τον Μάρτιο, σε ετήσια βάση (στοιχεία κύκλου εργασιών).

Η θετική συμβολή του δευτερογενούς τομέα στη μεταβολή της ΑΠΑ προήλθε εξ ολοκλήρου από τον κλάδο των κατασκευών (+0,6 της εκατοστιαίας μονάδας), ο οποίος κατέγραψε ετήσια αύξηση της τάξης του 15,2%.

Αντίθετα, η προστιθέμενη αξία της βιομηχανίας σημείωσε πτώση κατά 1,4%, με την αρνητική συμβολή της στη μεταβολή της ΑΠΑ να διαμορφώνεται σε -0,2 της εκατοστιαίας μονάδας.

Η μεταποιητική παραγωγή, η οποία αποτελεί πάνω από το 70% της βιομηχανικής παραγωγής στη χώρα μας και ακολουθεί σταθερά ανοδική πορεία από το 2014, συνέχισε να αυξάνεται το πρώτο τρίμηνο του 2020, σε σύγκριση με το αντίστοιχο τρίμηνο του 2019 (+1,5%), ενώ, από τους λοιπούς τομείς της βιομηχανίας, σημαντική πτώση σημείωσε η παροχή ηλεκτρικού ρεύματος (-10,7%).

Η αυξημένη παραγωγή των περισσότερων μεταποιητικών κλάδων, τα τελευταία έτη, συνδέεται με την ενίσχυση της εξωστρέφειάς τους, από το 2010 και ιδιαίτερα την τελευταία πενταετία, οπότε καταγράφεται σημαντική άνοδος της εξαγωγικής τους επίδοσης.

Τον Απρίλιο, ωστόσο, σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, τόσο η μεταποιητική παραγωγή, όσο και οι εξαγωγές αγαθών συρρικνώθηκαν σημαντικά (-11,3% και -30,6% αντίστοιχα, σε ετήσια βάση).

Μεγάλη επίπτωση στην πτώση των συνολικών εξαγωγών είχαν τα καύσιμα, καθώς οι εξαγωγές αγαθών εξαιρουμένων των πετρελαιοειδών μειώθηκαν ηπιότερα, κατά 10,5%.

Αξίζει να σημειωθεί ότι, καθ’ όλη τη διάρκεια του εν λόγω μήνα, ίσχυαν τα περιοριστικά μέτρα στις μετακινήσεις των πολιτών στην πλειονότητα των χωρών της ΕΕ-27 που είναι ο κύριος εμπορικός εταίρος της Ελλάδας.

Στο Γράφημα 4, απεικονίζονται οι ετήσιες μεταβολές των σημαντικότερων κλάδων της μεταποίησης (σύμφωνα με τη στάθμισή τους), για τους μήνες Μάρτιο και Απρίλιο.

Τη μεγαλύτερη πτώση, σε ετήσια βάση, σημείωσε τον Απρίλιο η παραγωγή μη μεταλλικών ορυκτών προϊόντων (-39,1%), η ποτοποιία (-38,5%) και η παραγωγή βασικών μετάλλων (-21,5%) ενώ αύξηση σημείωσε η παραγωγή φαρμάκων (+15%), η χαρτοποιία (+6,3%) και τα παράγωγα πετρελαίου (+1,7%).

Πως πιστεύουν οι επιχειρηματίες των ΜμΕ ότι τους επηρέασε η πανδημική κρίση και πως αξιοποίησαν τα μέτρα στήριξης για την αντιμετώπιση των επιπτώσεών της

Ενδεικτική είναι η έρευνα που πραγματοποίησε η Endeavor Greece, στις 25-27 Μαΐου 2020, σε 100 μικρομεσαίες επιχειρήσεις, από 15 διαφορετικούς κλάδους, η οποία αποτυπώνει την επίδραση της πανδημίας στην ανάπτυξη, στο στρατηγικό σχεδιασμό και στις λειτουργίες των συγκεκριμένων ΜμΕ, κατά το διάστημα 15 Μαρτίου-15 Μαΐου.

Σύμφωνα με την έρευνα, το 57% των επιχειρήσεων σημείωσε μείωση των ετήσιων εσόδων τους, με το 17% αυτών να έχει καταγράψει πτώση άνω του 60%.

Έξι στις δέκα επιχειρήσεις αντιμετωπίζουν πρόβλημα ρευστότητας, με ταμειακά διαθέσιμα που τους επιτρέπουν να συνεχίσουν να λειτουργούν για διάστημα μικρότερο των έξι μηνών, ενώ τρεις στις δέκα δήλωσαν μηδενικά ταμειακά διαθέσιμα.

Ως εκ τούτου, το 55% έχει προχωρήσει σε μέτρα διεύρυνσης της χρηματοδότησης, ενώ μόνο το 15% έχει εξασφαλισμένη ρευστότητα, για διάστημα μεγαλύτερο του ενός έτους.

Πάνω από τις μισές εταιρείες του δείγματος έθεσαν μέρος ή το σύνολο του προσωπικού τους σε αναστολή.

Μέχρι στιγμής, μόνο το 10% των επιχειρήσεων έχει προχωρήσει σε απολύσεις και περικοπές μισθών, ποσοστό που όμως αναμένεται να αυξηθεί σημαντικά, καθώς το 30% των επιχειρηματιών δήλωσε ότι προτίθεται να προχωρήσει σε μειώσεις μισθών και προσωπικού έως και 20%, μέχρι το τέλος του 2020.

Από την έρευνα προκύπτει, επίσης, ότι άνω του 60% των εν λόγω επιχειρήσεων σκοπεύουν να συνεχίσουν ή να ξεκινήσουν να προσφέρουν τη δυνατότητα της τηλεργασίας και μετά το πέρας της κρίσης.

Επιπλέον, το 35% των ερωτηθέντων έλαβε την έκπτωση του 40% στο ενοίκιο της επιχείρησής του, ενώ το 46% προχώρησε σε αναστολή πληρωμής των φορολογικών υποχρεώσεων.

Τέλος, όσον αφορά στο διάστημα που θα χρειαστεί ο κλάδος τους να ανακάμψει, το 27% πιστεύει πως θα επανέλθει στα επίπεδα του 2019 στο τέλος του 2020, το 46% εκτιμά ότι κάτι τέτοιο θα γίνει μέσα στο 2021, ενώ το 17% δεν αναμένει επιστροφή στην κανονικότητα πριν από το 2022.

Ο προβληματισμός των επιχειρηματιών των ΜμΕ αντανακλάται και στους δείκτες προσδοκιών (Γράφημα 5).

Όπως παρατηρείται στο γράφημα, οι προσδοκίες των επιχειρηματιών στη βιομηχανία - άνω του 70% της οποίας αποτελεί η μεταποίηση - στο λιανικό εμπόριο και στον τουρισμό, βρίσκονται σε καθοδική πορεία, από τον Μάρτιο.

Συγκεκριμένα, τον Μάιο, οι δείκτες της βιομηχανίας και του λιανικού εμπορίου σημείωσαν αξιοσημείωτη μηνιαία πτώση, κατά 14,8 και 24,8 μονάδες, αντίστοιχα, σημειώνοντας τις χαμηλότερες επιδόσεις τους από τον Αύγουστο 2015.

Οι κύριοι παράγοντες που οδήγησαν σε αυτή τη μείωση ήταν, στη βιομηχανία, η επιδείνωση των εκτιμήσεων για το επίπεδο των παραγγελιών, ενώ, στο λιανικό εμπόριο, οι χαμηλότερες εκτιμήσεις για τις τρέχουσες πωλήσεις, καθώς και για τη βραχυπρόθεσμη εξέλιξή τους.

Ραγδαία ήταν και η πτώση που σημείωσε ο δείκτης προσδοκιών σε “ξενοδοχεία-τουριστικά γραφεία-εστιατόρια”, τον Μάιο, κατά 37,1 μονάδες, σε μηνιαία βάση, ο οποίος προσέγγισε το χαμηλό επίπεδο που είχε καταγραφεί τον Δεκέμβριο 2012.

Σημαντικά εξασθένησαν, σε σύγκριση με τον Απρίλιο, τόσο οι εκτιμήσεις για την πορεία της τρέχουσας κατάστασης των επιχειρήσεων και την τρέχουσα ζήτηση, όσο και οι προβλέψεις για τη βραχυπρόθεσμη ζήτηση.

www.bankingnews.gr

Σχόλια αναγνωστών