Το σοκ που προκάλεσε στην οικονομία των ΗΠΑ η πανδημία έχει οδηγήσει σε επιδείνωση τους μακροικονομικούς δείκτες, όμως η Wall Street θα συνεχίσει ακάθεκτη

Σε αναθεωρημένες εκτιμήσεις σχετικά με την πορεία του αμερικανικού ΑΕΠ προέβησαν οι Goldman Sachs, Rabobank και Bank of America Merrill Lynch, αλλά και οι Fed της Ατλάντα όσο και της Νέας Υόρκης, καθώς και το ΔΝΤ

Σύμφωνα με τις προβλέψεις, το ΑΕΠ, κατά μέσο όρο, θα συρρικνωθεί κατά 33%, κάτι που κάνει το αφήγημα για ανάπτυξη τύπου V να ξεθωριάζει, παρότι, όπως υποστηρίζει η Phoenix Capital, το χρηματιστήριο θα συνεχίσει την ανοδική του πορεία.

Σημειώνεται ότι το ΑΕΠ αναφέρεται με εποχικά προσαρμοσμένο ετήσιο επιτόκιο (SAAR).

Έτσι, μια μείωση 33% στο β’ τρίμηνο ισοδυναμεί με μια πτώση περίπου 9% μείωση του α’ τριμήνου.

Ειδικότερα, η απότομη κατάρρευση-παύση της οικονομικής δραστηριότητας των ΗΠΑ ως απάντηση στον κορωνοϊό είναι άνευ προηγουμένου και τα στοιχεία ενισχύουν την εκτίμηση ότι πράγματι ήδη σημειώνεται δραματική επιβράδυνση.

Σε μια ομολογουμένως σοκαριστική εκτίμηση προβαίνει η αμερικανική επενδυτική τράπεζα Goldman Sachs, εκτιμώντας ότι το ΑΕΠ στο β’ τρίμηνο 2020 θα μειωθεί κατά 33%.

Το σοκ στην οικονομία από τον κορωνοϊό θα εξαφανίσει αύξηση του ΑΕΠ πάνω από τέσσερα έτη αναφέρει, με τη σειρά της, σε ανάλυση της η Bank of America Merrill Lynch.

Οι επενδυτικές τράπεζες προβαίνουν σε ένα νέο γύρο αναθεωρήσεων για τις προβλέψεις του ΑΕΠ, με την BofA να υποστηρίζει ότι π.χ. στις ΗΠΑ στο β΄ τρίμηνο του 2020 η συρρίκνωση του ΑΕΠ θα είναι -35%.

Ύφεση της τάξεως του -39,5% προβλέπει η Fed της Αtlanta για το β’ τρίμηνο του 2020 στις ΗΠΑ.

Αυτή είναι η μεγαλύτερη πτώση στο ΑΕΠ σε τριμηνιαία βάση από τον Β’ Παγκόσμιο Πόλεμο.

Το πρωτόγνωρο σοκ που προκάλεσε στην αμερικανική οικονομία σε ό,τι αφορά την προσφορά και τη ζήτηση η πανδημία του κορωνοϊού έχει οδηγήσει σε τρομακτική επιδείνωση τα μακροοικονομικά δεδομένα, συμπεριλαμβανομένου του δείκτη της αγοράς εργασίας.

Πιο αισιόδοξη στις προβλέψεις της, η Fed της Νέας Υόρκης προβλέπει ύφεση της τάξεως του -16,3% το β’ τρίμηνο και 1,5% ανάπτυξη το γ’ τρίμηνο του 2020.

Το lockdown που επιβλήθηκε σε διάφορες πόλεις των ΗΠΑ διήρκεσε περισσότερο από ότι αναμενόταν παρά τη χαλάρωση κάποιων περιοριστικών μέτρων, γεγονός που αναμένεται να οδηγήσει σε μεγαλύτερη από την αναμενόμενη συρρίκνωση του ΑΕΠ το δεύτερο τρίμηνο του, σύμφωνα με το Διεθνές Νομισματικό Ταμείο.

Το πιο θετικό σενάριο του ΔΝΤ τον Απρίλιο, έκανε λόγο για συρρίκνωση της οικονομίας των ΗΠΑ 5,9% το 2020, με ανάκαμψη 4,7% το 2021.

Ύφεση -31,2% εκτιμά η ολλανδική τράπεζα Rabobank για την αμερικανική οικονομία το β’ εξάμηνο 2020, απόρροια του σοκ της πανδημίας του κορωνοϊού και του παγώματος της οικονομίας.

Αυτό το νούμερο δικαιολογείται και από τη ραγδαία πτώση της ζήτησης, αλλά κυρίως, κατ’ εξαίρεση, από τη ραγδαία πτώση της προσφοράς.

Στην περίπτωση που η αμερικανική οικονομία θα επανεκκινηθεί το γ’ τρίμηνο, αυτό και μόνο το γεγονός θα προκαλέσει μια θεαματική αύξηση του ΑΕΠ, καθώς θα τονωθεί η προσφορά – αν και η ζήτηση θα είναι περιορισμένη.

Σε κάθε περίπτωση, το πρωτόγνωρο σοκ που προκάλεσε στην αμερικανική οικονομία σε ό,τι αφορά την προσφορά και τη ζήτηση η πανδημία έχει οδηγήσει σε τρομακτική επιδείνωση τα μακροοικονομικά δεδομένα, συμπεριλαμβανομένου του δείκτη της αγοράς εργασίας.

Μάλιστα, θύμισε τις μέρες της Μεγάλης Ύφεσης.

Να σημειωθεί πως κατά τη διάρκεια της Μεγάλης Ύφεσης η οικονομία χρειάστηκε τουλάχιστον 6 χρόνια για να ανακάμψει.

Επιπλέον, λόγω των αποπληθωριστικών δυνάμεων, ως αποτέλεσμα της συρρίκνωσης 25-30% που προκλήθηκε από τις τεράστιες αποτυχίες των τραπεζών την περίοδο 1931-33, το ονομαστικό ΑΕΠ δεν είχε φτάσει στα επίπεδο του 1929 έως το 1941.

Γιατί η ανάκαμψη τύπου V δεν έχει πιθανότητες

Ο Jerome Powell ο επικεφαλής της FED οδήγησε σε sell off την Wall Street αναγνωρίζοντας δημόσια ότι πιθανότατα δεν θα υπάρξει οικονομική ανάκαμψη σε σχήμα V.

Ανέφερε ότι θα χρειαστούν χρόνια για να επιστρέψει η οικονομία στα επίπεδα οικονομικής ανάπτυξης πριν ξεσπάσει η πανδημία του κορωνοιού.

Επίσης, εξέφρασε ανησυχίες ότι ένα δεύτερο κύμα πανδημίας του κορωνοϊού θα μπορούσε να επαναφέρει την οικονομία σε καθεστώς καραντίνας.

Ένα τέτοιο σενάριο θα μπορούσε να οδηγήσει σε μεγάλη διόρθωση τις αγορές και βεβαίως θα ήταν αδύνατο να συνεχιστεί ο ανοδικός κύκλος στην οικονομία.

Όχι μόνο η FED δεν βλέπει την ανάκαμψη σε σχήμα V το 2020, αλλά προβλέπει ότι θα είναι ένας πολύ μακρύς και επίπονος δρόμος για να μπορέσει η αμερικανική οικονομία να ανακάμψει και να φθάσει στα επίπεδα προ κορωνοϊού.

Αυτό που πιθανότατα θα δούμε από εδώ και πέρα θα είναι πολλαπλές προσπάθειες των χρηματιστηριακών αγορών προκειμένου να ξανακερδίσουν μέρος του εδάφους που χάθηκε εσχάτως.

Εάν το παρελθόν αποτελεί ένδειξη για το τι μπορεί να συναντήσουμε, η πιθανότητα επιστροφής σε υψηλά επίπεδα όλων των εποχών για τον Dow Jones Industrial Average και τον S&P 500 θα συναντηθεί ισχυρή αντίστασης κοντά στα υψηλά όλων των εποχών που επιτεύχθηκαν στις 12 Φεβρουαρίου 2020.

Το ράλι που ακολούθησε μετά τις 23 Μαρτίου 2020 με τα χαμηλά στις 18.591.93 στο Dow και στις 2.191.86 στο S&P 500 ήταν στο πλαίσιο μιας αγοράς αρκούδων.

Αυτό το ράλι έκανε πολλούς επενδυτές απρόσεκτους όσον αφορά το μέγεθος και τη διάρκειά του.

Το χρηματιστήριο, συνήθως ένας καλός δείκτης για την οικονομία, ωστόσο απέτυχε να προεξοφλήσει σωστά τα δεδομένα.

Οι οικονομίες εισήλθαν επίσημα σε ύφεση τον Φεβρουάριο 2020, σύμφωνα με στατιστικά στοιχεία, και τώρα είναι αμφίβολο ότι θα βγούμε από το φάσμα της χαμηλής οικονομικής ανάπτυξης μέσα στο 2020.

Οι συνέπειες για αυτήν την αργή ανάπτυξη το 2020 εκτείνονται πέρα από την οικονομία.

Υπάρχουν επίσης σημαντικές πολιτικές επιπτώσεις.

Εάν ο Trump δεν επανεκλεγεί τον Νοέμβριο του 2020, θα σημειωθεί μεγάλη διόρθωση στην Wall Street.

Ο Πρόεδρος Trump στηρίζεται στο αφήγημα ότι μπορεί να μεγιστοποιήσει την «μεγαλύτερη οικονομία στον κόσμο» και θέλει επίσης να συνδεθεί με την ανάκαμψη του χρηματιστηρίου, μάλιστα ο ίδιος αυτοχαρακτηρίζεται ως «Προέδρου Χρηματιστηρίου» των ΗΠΑ.

Λοιπόν, φαίνεται ότι η «μεγαλύτερη οικονομία στον κόσμο» δεν είναι πλέον τόσο μεγάλη και ίσως η προσπάθεια για την ανάκαμψη της Wall μπορεί να οδηγήσουν σε τεράστιες απώλειες έως και τις εκλογές στις 4 Νοεμβρίου από επενδυτές που τοποθετήθηκαν στις χρηματοπιστωτικές αγορές υψηλού κινδύνου, όπως τα πρόβατα οδηγήθηκαν στη σφαγή.

Υπάρχει κίνδυνος οι χρηματιστηριακές αγορές να εξελιχθούν σε μια επικίνδυνη αρένα, καθώς η αγορά μετοχών δεν διόρθωσε και συχνά πολλοί μικροί επενδυτές πιστεύουν ότι βρήκαν την πηγή του κέρδους τις μετοχές.

Μετά τη μεγάλη έκρηξη της τεχνολογικής φούσκας τον Μάρτιο του 2000 (εφεξής το «τεχνολογικό ναυάγιο»), πολλοί επενδυτές υιοθέτησαν την προσέγγιση ότι μια τόσο μεγάλη και ισχυρή αγορά ταύρων δεν θα μπορούσε να ανακοπεί.

Φυσικά, συνέχισαν να αγοράζουν σχεδόν σε κάθε βουτιά της αγοράς.

Το μόνο πρόβλημα ήταν ότι αντί για τα υψηλότερα υψηλά είναι πιθανό στο μέλλον να δούμε μια σειρά χαμηλότερων υψηλών και υψηλότερων χαμηλών στην αγορά.

Phoenix Capital: Πόσο πιθανή είναι μια νέα κατάρρευση στη Wall Street;

Η αβεβαιότητα και η πανδημική κρίση του κορωνοϊού απειλούν την οικονομική δραστηριότητα και, στον απόηχο αυτής της κατάστασης, η επενδυτική εταιρεία Phoenix Capital εξηγεί πόσο πιθανή είναι μια νέα κατάρρευση στη Wall Street, ανάλογη με αυτή που συνέβη στα μέσα Μαρτίου.

Οι επενδυτές ανησυχούν διότι η οικονομία βρίσκεται σε ύφεση, παρότι το Χρηματιστήριο βρίσκεται σε υψηλά επίπεδα.

Σύμφωνα με τη Phoenix Capital, η ανησυχία αυτή δεν δικαιολογείται γιατί η χρηματαγορά δεν συνδέεται άμεσα με την πραγματική οικονομία.

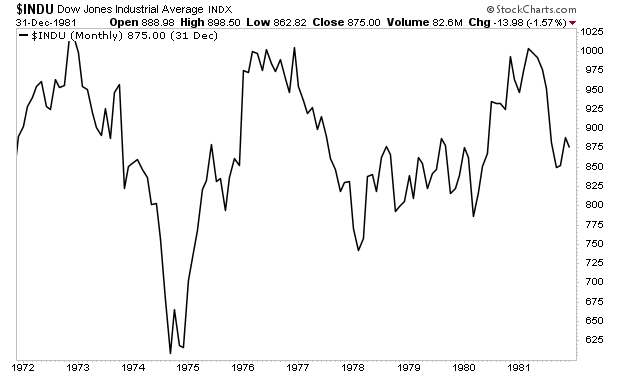

Όπως σημείωσε ο Puru Saxena, μεταξύ 1972 και 1982, η αμερικανική οικονομία σχεδόν τριπλασιάστηκε σε μέγεθος από 1,2 τρισεκατομμύριο δολάρια σε 3,2 τρισεκατομμύρια δολάρια.

Ωστόσο, καθ’ όλη τη διάρκεια της εν λόγω περιόδου το χρηματιστήριο δεν αποκόμισε κανένα κέρδος.

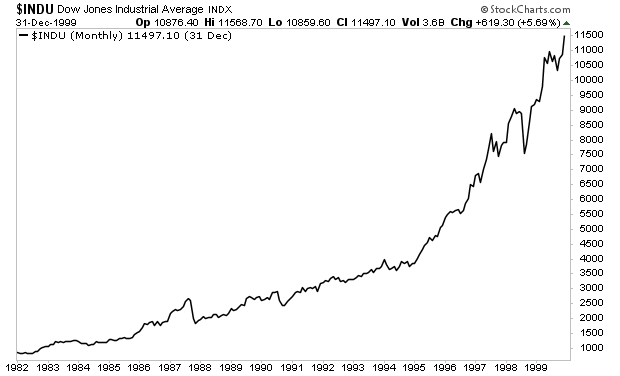

Στον αντίποδα, από το 1982 έως το 2000, η οικονομία των ΗΠΑ σχεδόν τριπλασιάστηκε σε μέγεθος:

Από 3,2 τρισεκατομμύρια δολάρια σε 10 τρισεκατομμύρια δολάρια.

Ωστόσο, κατά τη διάρκεια της συγκεκριμένης περιόδου, το χρηματιστήριο γνώρισε άνοδο 1.500%!

Έχουμε λοιπόν δύο χρονικές περιόδους κατά τις οποίες η οικονομία σχεδόν τριπλασιάστηκε σε μέγεθος.

Κατά τη διάρκεια της μίας από αυτές το χρηματιστήριο δεν πήγε μεταβλήθηκε, ενώ στη διάρκεια της άλλης η Wall Street αυξήθηκε κατά 1.500%.

Όπως γίνεται ευκόλως αντιληπτό, οι μετοχές δεν συγχρονίζονται με την πραγματική οικονομία.

Σύμφωνα με τα ιστορικά παραδείγματα, άλλοτε το χρηματιστήριο ενδιαφέρει και άλλοτε, οπότε αναλόγως υπάρχουν διακυμάνσεις.

Τι μπορεί, όμως, να επηρεάσει τις μετοχές;

Η ρευστότητα.

Ιστορικά, κάθε φορά που οι κεντρικές τράπεζες αρχίζουν να τυπώνουν χρήματα, οι μετοχές ανεβαίνουν.

Ένα εξαιρετικό παράδειγμα αυτού του συμπεράσματος είναι η χρονική περίοδος από το 2008 έως το 2016.

Η αμερικανική οικονομία δεινοπαθούσε, αλλά μόλις η Fed τύπωσε πάνω από 3,5 τρισεκατομμύρια δολάρια η Wall Street γνώρισε νέα υψηλά – αύξηση 100% τότε.

Με άλλα λόγια, ένα τσουνάμι ρευστότητας μπορεί να ανεβάσει τα χρηματιστήρια.

Μόνο οι Κεντρικές Τράπεζες έχουν τυπώσει πάνω από 5 τρισεκατομμύρια δολάρια τους τελευταίους τρεις μήνες.

Πολλά από αυτά τα χρήματα έχουν κατευθυνθεί στο χρηματιστήριο.

Επιπλέον, οι κυβερνήσεις του G10 έχουν εφαρμόσει προγράμματα δημοσιονομικής τόνωσης που κυμαίνονται από 5% (Νορβηγία) έως πάνω από 35% (Γερμανία και Ιταλία) επί του ΑΕΠ τους.

Με άλλα λόγια, τρισεκατομμύρια δολάρια / δισεκατομμύρια γιεν / ευρώ / λίρες έχουν τυπωθεί και διοχετευθεί στο χρηματοπιστωτικό σύστημα, εκτοξεύοντας τις μετοχές.

Και αν δεν υπάρξει άλλο συστημικό σοκ, αυτή η κατάσταση αναμένεται να συνεχιστεί.

www.bankingnews.gr

Σύμφωνα με τις προβλέψεις, το ΑΕΠ, κατά μέσο όρο, θα συρρικνωθεί κατά 33%, κάτι που κάνει το αφήγημα για ανάπτυξη τύπου V να ξεθωριάζει, παρότι, όπως υποστηρίζει η Phoenix Capital, το χρηματιστήριο θα συνεχίσει την ανοδική του πορεία.

Σημειώνεται ότι το ΑΕΠ αναφέρεται με εποχικά προσαρμοσμένο ετήσιο επιτόκιο (SAAR).

Έτσι, μια μείωση 33% στο β’ τρίμηνο ισοδυναμεί με μια πτώση περίπου 9% μείωση του α’ τριμήνου.

Ειδικότερα, η απότομη κατάρρευση-παύση της οικονομικής δραστηριότητας των ΗΠΑ ως απάντηση στον κορωνοϊό είναι άνευ προηγουμένου και τα στοιχεία ενισχύουν την εκτίμηση ότι πράγματι ήδη σημειώνεται δραματική επιβράδυνση.

Σε μια ομολογουμένως σοκαριστική εκτίμηση προβαίνει η αμερικανική επενδυτική τράπεζα Goldman Sachs, εκτιμώντας ότι το ΑΕΠ στο β’ τρίμηνο 2020 θα μειωθεί κατά 33%.

Το σοκ στην οικονομία από τον κορωνοϊό θα εξαφανίσει αύξηση του ΑΕΠ πάνω από τέσσερα έτη αναφέρει, με τη σειρά της, σε ανάλυση της η Bank of America Merrill Lynch.

Οι επενδυτικές τράπεζες προβαίνουν σε ένα νέο γύρο αναθεωρήσεων για τις προβλέψεις του ΑΕΠ, με την BofA να υποστηρίζει ότι π.χ. στις ΗΠΑ στο β΄ τρίμηνο του 2020 η συρρίκνωση του ΑΕΠ θα είναι -35%.

Ύφεση της τάξεως του -39,5% προβλέπει η Fed της Αtlanta για το β’ τρίμηνο του 2020 στις ΗΠΑ.

Αυτή είναι η μεγαλύτερη πτώση στο ΑΕΠ σε τριμηνιαία βάση από τον Β’ Παγκόσμιο Πόλεμο.

Το πρωτόγνωρο σοκ που προκάλεσε στην αμερικανική οικονομία σε ό,τι αφορά την προσφορά και τη ζήτηση η πανδημία του κορωνοϊού έχει οδηγήσει σε τρομακτική επιδείνωση τα μακροοικονομικά δεδομένα, συμπεριλαμβανομένου του δείκτη της αγοράς εργασίας.

Πιο αισιόδοξη στις προβλέψεις της, η Fed της Νέας Υόρκης προβλέπει ύφεση της τάξεως του -16,3% το β’ τρίμηνο και 1,5% ανάπτυξη το γ’ τρίμηνο του 2020.

Το lockdown που επιβλήθηκε σε διάφορες πόλεις των ΗΠΑ διήρκεσε περισσότερο από ότι αναμενόταν παρά τη χαλάρωση κάποιων περιοριστικών μέτρων, γεγονός που αναμένεται να οδηγήσει σε μεγαλύτερη από την αναμενόμενη συρρίκνωση του ΑΕΠ το δεύτερο τρίμηνο του, σύμφωνα με το Διεθνές Νομισματικό Ταμείο.

Το πιο θετικό σενάριο του ΔΝΤ τον Απρίλιο, έκανε λόγο για συρρίκνωση της οικονομίας των ΗΠΑ 5,9% το 2020, με ανάκαμψη 4,7% το 2021.

Ύφεση -31,2% εκτιμά η ολλανδική τράπεζα Rabobank για την αμερικανική οικονομία το β’ εξάμηνο 2020, απόρροια του σοκ της πανδημίας του κορωνοϊού και του παγώματος της οικονομίας.

Αυτό το νούμερο δικαιολογείται και από τη ραγδαία πτώση της ζήτησης, αλλά κυρίως, κατ’ εξαίρεση, από τη ραγδαία πτώση της προσφοράς.

Στην περίπτωση που η αμερικανική οικονομία θα επανεκκινηθεί το γ’ τρίμηνο, αυτό και μόνο το γεγονός θα προκαλέσει μια θεαματική αύξηση του ΑΕΠ, καθώς θα τονωθεί η προσφορά – αν και η ζήτηση θα είναι περιορισμένη.

Σε κάθε περίπτωση, το πρωτόγνωρο σοκ που προκάλεσε στην αμερικανική οικονομία σε ό,τι αφορά την προσφορά και τη ζήτηση η πανδημία έχει οδηγήσει σε τρομακτική επιδείνωση τα μακροοικονομικά δεδομένα, συμπεριλαμβανομένου του δείκτη της αγοράς εργασίας.

Μάλιστα, θύμισε τις μέρες της Μεγάλης Ύφεσης.

Να σημειωθεί πως κατά τη διάρκεια της Μεγάλης Ύφεσης η οικονομία χρειάστηκε τουλάχιστον 6 χρόνια για να ανακάμψει.

Επιπλέον, λόγω των αποπληθωριστικών δυνάμεων, ως αποτέλεσμα της συρρίκνωσης 25-30% που προκλήθηκε από τις τεράστιες αποτυχίες των τραπεζών την περίοδο 1931-33, το ονομαστικό ΑΕΠ δεν είχε φτάσει στα επίπεδο του 1929 έως το 1941.

Γιατί η ανάκαμψη τύπου V δεν έχει πιθανότητες

Ο Jerome Powell ο επικεφαλής της FED οδήγησε σε sell off την Wall Street αναγνωρίζοντας δημόσια ότι πιθανότατα δεν θα υπάρξει οικονομική ανάκαμψη σε σχήμα V.

Ανέφερε ότι θα χρειαστούν χρόνια για να επιστρέψει η οικονομία στα επίπεδα οικονομικής ανάπτυξης πριν ξεσπάσει η πανδημία του κορωνοιού.

Επίσης, εξέφρασε ανησυχίες ότι ένα δεύτερο κύμα πανδημίας του κορωνοϊού θα μπορούσε να επαναφέρει την οικονομία σε καθεστώς καραντίνας.

Ένα τέτοιο σενάριο θα μπορούσε να οδηγήσει σε μεγάλη διόρθωση τις αγορές και βεβαίως θα ήταν αδύνατο να συνεχιστεί ο ανοδικός κύκλος στην οικονομία.

Όχι μόνο η FED δεν βλέπει την ανάκαμψη σε σχήμα V το 2020, αλλά προβλέπει ότι θα είναι ένας πολύ μακρύς και επίπονος δρόμος για να μπορέσει η αμερικανική οικονομία να ανακάμψει και να φθάσει στα επίπεδα προ κορωνοϊού.

Αυτό που πιθανότατα θα δούμε από εδώ και πέρα θα είναι πολλαπλές προσπάθειες των χρηματιστηριακών αγορών προκειμένου να ξανακερδίσουν μέρος του εδάφους που χάθηκε εσχάτως.

Εάν το παρελθόν αποτελεί ένδειξη για το τι μπορεί να συναντήσουμε, η πιθανότητα επιστροφής σε υψηλά επίπεδα όλων των εποχών για τον Dow Jones Industrial Average και τον S&P 500 θα συναντηθεί ισχυρή αντίστασης κοντά στα υψηλά όλων των εποχών που επιτεύχθηκαν στις 12 Φεβρουαρίου 2020.

Το ράλι που ακολούθησε μετά τις 23 Μαρτίου 2020 με τα χαμηλά στις 18.591.93 στο Dow και στις 2.191.86 στο S&P 500 ήταν στο πλαίσιο μιας αγοράς αρκούδων.

Αυτό το ράλι έκανε πολλούς επενδυτές απρόσεκτους όσον αφορά το μέγεθος και τη διάρκειά του.

Το χρηματιστήριο, συνήθως ένας καλός δείκτης για την οικονομία, ωστόσο απέτυχε να προεξοφλήσει σωστά τα δεδομένα.

Οι οικονομίες εισήλθαν επίσημα σε ύφεση τον Φεβρουάριο 2020, σύμφωνα με στατιστικά στοιχεία, και τώρα είναι αμφίβολο ότι θα βγούμε από το φάσμα της χαμηλής οικονομικής ανάπτυξης μέσα στο 2020.

Οι συνέπειες για αυτήν την αργή ανάπτυξη το 2020 εκτείνονται πέρα από την οικονομία.

Υπάρχουν επίσης σημαντικές πολιτικές επιπτώσεις.

Εάν ο Trump δεν επανεκλεγεί τον Νοέμβριο του 2020, θα σημειωθεί μεγάλη διόρθωση στην Wall Street.

Ο Πρόεδρος Trump στηρίζεται στο αφήγημα ότι μπορεί να μεγιστοποιήσει την «μεγαλύτερη οικονομία στον κόσμο» και θέλει επίσης να συνδεθεί με την ανάκαμψη του χρηματιστηρίου, μάλιστα ο ίδιος αυτοχαρακτηρίζεται ως «Προέδρου Χρηματιστηρίου» των ΗΠΑ.

Λοιπόν, φαίνεται ότι η «μεγαλύτερη οικονομία στον κόσμο» δεν είναι πλέον τόσο μεγάλη και ίσως η προσπάθεια για την ανάκαμψη της Wall μπορεί να οδηγήσουν σε τεράστιες απώλειες έως και τις εκλογές στις 4 Νοεμβρίου από επενδυτές που τοποθετήθηκαν στις χρηματοπιστωτικές αγορές υψηλού κινδύνου, όπως τα πρόβατα οδηγήθηκαν στη σφαγή.

Υπάρχει κίνδυνος οι χρηματιστηριακές αγορές να εξελιχθούν σε μια επικίνδυνη αρένα, καθώς η αγορά μετοχών δεν διόρθωσε και συχνά πολλοί μικροί επενδυτές πιστεύουν ότι βρήκαν την πηγή του κέρδους τις μετοχές.

Μετά τη μεγάλη έκρηξη της τεχνολογικής φούσκας τον Μάρτιο του 2000 (εφεξής το «τεχνολογικό ναυάγιο»), πολλοί επενδυτές υιοθέτησαν την προσέγγιση ότι μια τόσο μεγάλη και ισχυρή αγορά ταύρων δεν θα μπορούσε να ανακοπεί.

Φυσικά, συνέχισαν να αγοράζουν σχεδόν σε κάθε βουτιά της αγοράς.

Το μόνο πρόβλημα ήταν ότι αντί για τα υψηλότερα υψηλά είναι πιθανό στο μέλλον να δούμε μια σειρά χαμηλότερων υψηλών και υψηλότερων χαμηλών στην αγορά.

Phoenix Capital: Πόσο πιθανή είναι μια νέα κατάρρευση στη Wall Street;

Η αβεβαιότητα και η πανδημική κρίση του κορωνοϊού απειλούν την οικονομική δραστηριότητα και, στον απόηχο αυτής της κατάστασης, η επενδυτική εταιρεία Phoenix Capital εξηγεί πόσο πιθανή είναι μια νέα κατάρρευση στη Wall Street, ανάλογη με αυτή που συνέβη στα μέσα Μαρτίου.

Οι επενδυτές ανησυχούν διότι η οικονομία βρίσκεται σε ύφεση, παρότι το Χρηματιστήριο βρίσκεται σε υψηλά επίπεδα.

Σύμφωνα με τη Phoenix Capital, η ανησυχία αυτή δεν δικαιολογείται γιατί η χρηματαγορά δεν συνδέεται άμεσα με την πραγματική οικονομία.

Όπως σημείωσε ο Puru Saxena, μεταξύ 1972 και 1982, η αμερικανική οικονομία σχεδόν τριπλασιάστηκε σε μέγεθος από 1,2 τρισεκατομμύριο δολάρια σε 3,2 τρισεκατομμύρια δολάρια.

Ωστόσο, καθ’ όλη τη διάρκεια της εν λόγω περιόδου το χρηματιστήριο δεν αποκόμισε κανένα κέρδος.

Στον αντίποδα, από το 1982 έως το 2000, η οικονομία των ΗΠΑ σχεδόν τριπλασιάστηκε σε μέγεθος:

Από 3,2 τρισεκατομμύρια δολάρια σε 10 τρισεκατομμύρια δολάρια.

Ωστόσο, κατά τη διάρκεια της συγκεκριμένης περιόδου, το χρηματιστήριο γνώρισε άνοδο 1.500%!

Έχουμε λοιπόν δύο χρονικές περιόδους κατά τις οποίες η οικονομία σχεδόν τριπλασιάστηκε σε μέγεθος.

Κατά τη διάρκεια της μίας από αυτές το χρηματιστήριο δεν πήγε μεταβλήθηκε, ενώ στη διάρκεια της άλλης η Wall Street αυξήθηκε κατά 1.500%.

Όπως γίνεται ευκόλως αντιληπτό, οι μετοχές δεν συγχρονίζονται με την πραγματική οικονομία.

Σύμφωνα με τα ιστορικά παραδείγματα, άλλοτε το χρηματιστήριο ενδιαφέρει και άλλοτε, οπότε αναλόγως υπάρχουν διακυμάνσεις.

Τι μπορεί, όμως, να επηρεάσει τις μετοχές;

Η ρευστότητα.

Ιστορικά, κάθε φορά που οι κεντρικές τράπεζες αρχίζουν να τυπώνουν χρήματα, οι μετοχές ανεβαίνουν.

Ένα εξαιρετικό παράδειγμα αυτού του συμπεράσματος είναι η χρονική περίοδος από το 2008 έως το 2016.

Η αμερικανική οικονομία δεινοπαθούσε, αλλά μόλις η Fed τύπωσε πάνω από 3,5 τρισεκατομμύρια δολάρια η Wall Street γνώρισε νέα υψηλά – αύξηση 100% τότε.

Με άλλα λόγια, ένα τσουνάμι ρευστότητας μπορεί να ανεβάσει τα χρηματιστήρια.

Μόνο οι Κεντρικές Τράπεζες έχουν τυπώσει πάνω από 5 τρισεκατομμύρια δολάρια τους τελευταίους τρεις μήνες.

Πολλά από αυτά τα χρήματα έχουν κατευθυνθεί στο χρηματιστήριο.

Επιπλέον, οι κυβερνήσεις του G10 έχουν εφαρμόσει προγράμματα δημοσιονομικής τόνωσης που κυμαίνονται από 5% (Νορβηγία) έως πάνω από 35% (Γερμανία και Ιταλία) επί του ΑΕΠ τους.

Με άλλα λόγια, τρισεκατομμύρια δολάρια / δισεκατομμύρια γιεν / ευρώ / λίρες έχουν τυπωθεί και διοχετευθεί στο χρηματοπιστωτικό σύστημα, εκτοξεύοντας τις μετοχές.

Και αν δεν υπάρξει άλλο συστημικό σοκ, αυτή η κατάσταση αναμένεται να συνεχιστεί.

www.bankingnews.gr

Σχόλια αναγνωστών