Ικανοποίησαν τους αναλυτές τα αποτελέσματα της Τράπεζας Πειραιώς στο β΄τρίμηνο του 2020

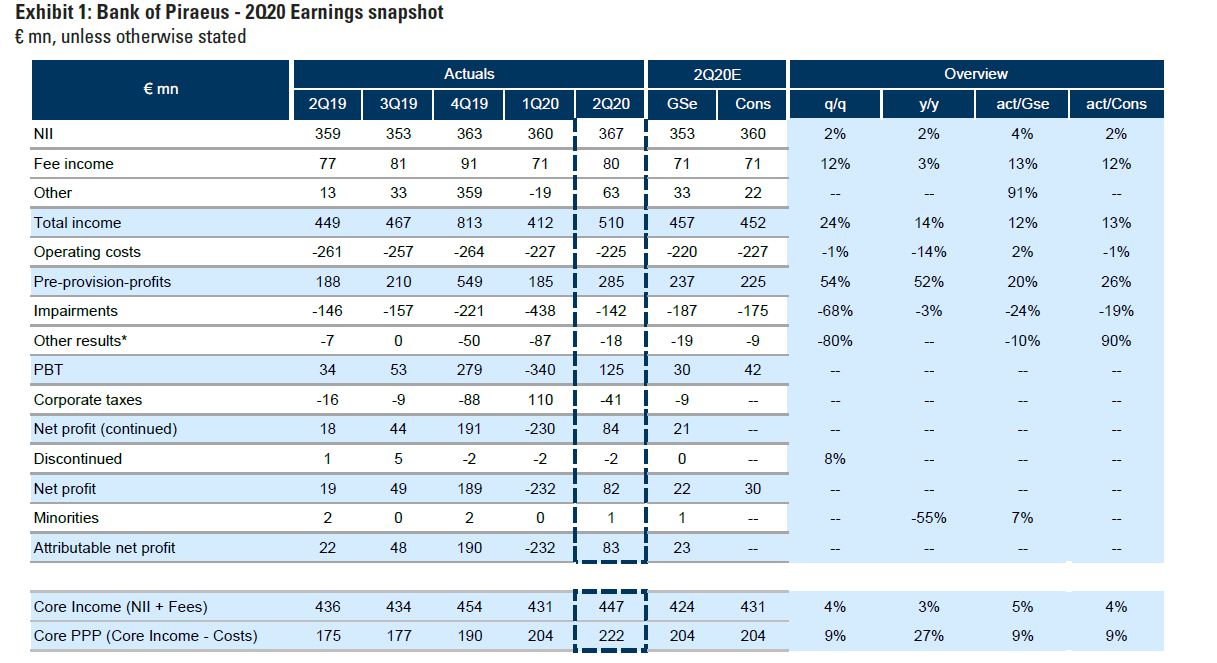

Ισχυρά χαρακτηρίζουν τα αποτελέσματα της Τράπεζας Πειραιώς για το β΄τρίμηνο οι αναλυτές της Goldman Sachs, με τα βασικά κέρδη προ προβλέψεων (PPP) να ξεπερνούν τις εκτιμήσεις, τα έσοδα από προμήθειες να είναι ισχυρά και την ποιότητα των κεφαλαίων να βελτιώνεται.

Η βελτίωση της ποιότητας των κεφαλαίων για την Τράπεζα Πειραιώς συνεχίστηκε και στο β΄τρίμηνο του έτους, σημειώνει η Goldman Sachs, με τα NPEs στα 23,3 δισ. ευρώ, μειωμένα κατά 3% σε επίπεδο τριμήνου και τον δείκτη NPE στο 48,3%.

Στα αρνητικά, η Goldman Sachs υπογραμμίζει την κάλυψη των NPEs η οποία υποχώρησε οριακά στο 45,1% στο τρίμηνο.

Όσον αφορά τα δάνεια που βρίσκονται σε moratoria λόγω της κρίσης που προκάλεσε η πανδημία, ανέρχονται σε 4,8 δισ. ευρώ, με την Πειραιώς να αναμένει ότι η ζήτηση για το συγκεκριμένο ευνοϊκό καθεστώς θα επιβραδυνθεί σταδιακά τα επόμενα τρίμηνα.

Η Goldman κρίνει θετικά το γεγονός ότι η Πειραιώς σχεδιάζει τη χορήγηση δανείων ύψους 5 δισ. ευρώ εντός του 2020, με τα 3,5 δισ. να έχουν ήδη διατεθεί στο α΄εξάμηνο.

Στα Key Risks συμπεριλαμβάνονται, σύμφωνα με την Goldman, πιθανές αναβαθμίσεις και υποβαθμίσεις της ελληνικής οικονομίας, η ανακοίνωσή ενός νέου σχεδίου «Ηρακλής», θετικές ή αρνητικές εκπλήξεις στα κεφάλαια, αναβαθμίσεις/υποβαθμίζεις του μακροοικονομικού outlook της ελληνικής οικονομίας και περαιτέρω πιέσεις στο margin.

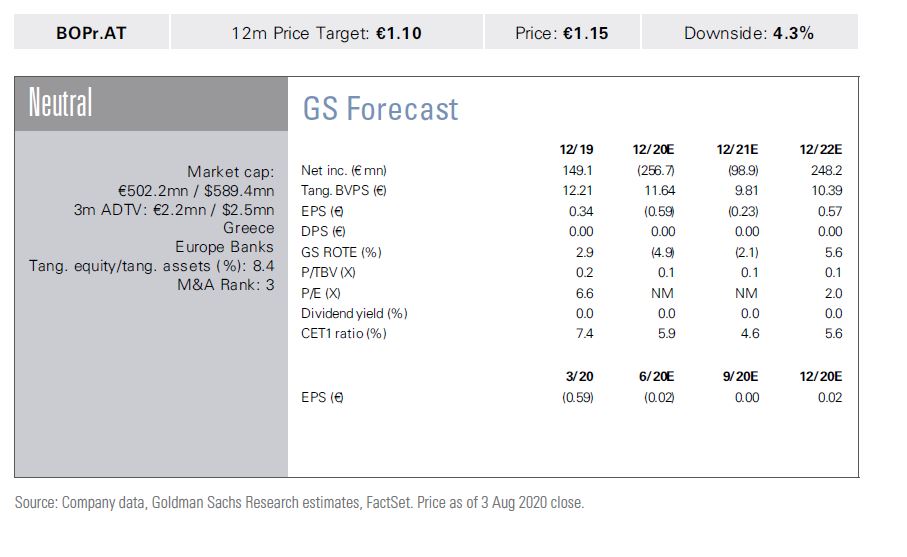

H Goldman Sachs δίνει σύσταση Νeutral για την Πειραιώς και τιμή στόχο στα 1,10 ευρώ.

JP Morgan: Αποκλιμακώνεται η πίεση στο Cost of risk

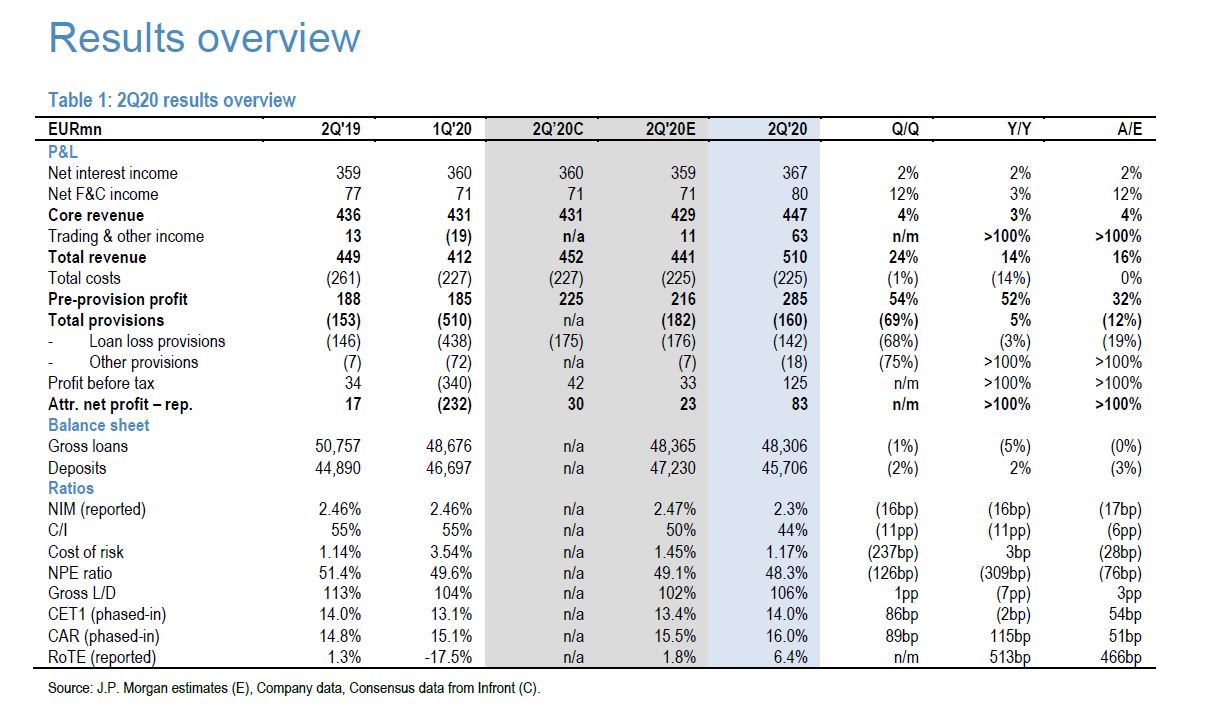

Ισχυρά χαρακτηρίζει τα αποτελέσματα της Πειραιώς για το β΄τρίμηνο και η JP Morgan Cazenove, υπογραμμίζοντας την αποκλιμάκωση της πίεσης στο cost of risk.

Όπως σημειώνουν οι αναλυτές, η Πειραιώς ανακοίνωσε κέρδη 83 εκατ. ευρώ, από ζημιές 232 εκατ. ευρώ στο προηγούμενο τρίμηνο, οι οποίες μεταφράζονται σε RoTE 6,4%.

Ο δείκτης NPE υποχώρησε περαιτέρω κατά 130 μονάδες βάσης στο 48,3%.

Ο δείκτης CET1 ενισχύθηκε κατά 90 μονάδες βάσης στο 14,1%.

Το cost of risk στα 142 εκατ. ευρώ ή 151 μονάδες βάσης, ήταν σημαντικά χαμηλότερο, ελλείψει περαιτέρω προβλέψεων που σχετίζονται με την πανδημία, μετά τις προβλέψεις ύψους 324 εκατ. ευρώ στο α΄τρίμηνο.

H JP Morgan εκτιμά ότι το cost of risk θα παραμείνει στο εύρος των 180-190 μονάδων βάσης, καθώς παραμένουν σε ισχύ τα μέτρα στήριξης.

Σε επίπεδο NPE, η τράπεζα επιβεβαιώνει ότι παραμένει σε τροχιά υλοποίησης των στόχων για τη μείωσή τους.

Η Τράπεζα Πειραιώς παραμένει μία από τις φθνότερες τραπεζικές μετοχέςς για τις οποίες παρέχει κάλυψη η JP Morgan, όπως σημειώνουν οι αναλυτές, με 0,2 x P/TBV, οι οποίοι αναμένουν σημαντική υπεραπόδοση της μετοχής, μόλις βελτιωθούν και σταθεροποιηθούν οι συνθήκες στην αγορά.

Τα εκτεταμένα μέτρα στήριξης και η αναστολή πληρωμών στα δάνεια (moratoria), διατηρούν χαμηλή την ορατότητα, σημειώνουν οι αναλυτές, ωστόσο η διοίκηση της Τράπεζας Πειραιώς «βλέπει» τα πρώτα ενθαρρυντικά σημάδια ανθεκτικότητας στις πληρωμές.

Η Πειραιώς διαπραγματεύεται στο 0,1x 2021e P/TB, με τον δείκτη RoTE στο 4,2%.

Η JP Morgan δίνει σύσταση Neutral και τιμή στόχο στα 2 ευρώ.

Pantelakis Sec: Αχτίδες φωτός αλλά και χαμηλή ορατότητα από το β΄τρίμηνο της Πειραιώς

Για αχτίδες φωτός αλλά και χαμηλή ορατότητα κάνει λόγο η Pantelakis Securities, σχολιάζοντας τα αποτελέσματα β΄τριμήνου 2020 που ανακοίνωσε η Τράπεζα Πειραιώς.

Η χρηματιστηριακή δίνει σύσταση Neutral και τιμή στόχο στα 2,55 ευρώ.

Τα αποτελέσματα β΄τριμήνου ξεπέρασαν τις εκτιμήσεις, λόγω του ισχυρού trading και τα καλύτερα των εκτιμήσεων στοιχεία για τα έσοδα και τις προβλέψεις.

Όπως σημειώνουν οι αναλυτές, η Πειραιώς ευελπιστεί σε σταθεροποίηση των δανείων που βρίσκονται σε καθεστώς αναστολής πληρωμών (moratoria), λόγω της κρίσης που προκάλεσε η πανδημία, τα οποία ανέρχονται σε 5,5 δισ. ευρώ.

H Pantelakis κάνει λόγο για θετικά σημάδια, όσον αφορά την κουλτούρα των πληρωμών.

Οι αναλυτές χαρακτηρίζουν κρίσιμες τις συμφωνίες με Phoenix και Vega για να επιτευχθεί ο στόχος μείωσης του δείκτη NPE στο 29% το 2021, από το τρέχον επίπεδο του 48%.

Ο «μαύρος κύκνος» της Covid 19 μειώνει την ορατότητα βραχυπρόθεσμα, όσον αφορά τα NPEs και τις προβλέψεις, σύμφωνα με την Pantelakis.

www.bankingnews.gr

Η βελτίωση της ποιότητας των κεφαλαίων για την Τράπεζα Πειραιώς συνεχίστηκε και στο β΄τρίμηνο του έτους, σημειώνει η Goldman Sachs, με τα NPEs στα 23,3 δισ. ευρώ, μειωμένα κατά 3% σε επίπεδο τριμήνου και τον δείκτη NPE στο 48,3%.

Στα αρνητικά, η Goldman Sachs υπογραμμίζει την κάλυψη των NPEs η οποία υποχώρησε οριακά στο 45,1% στο τρίμηνο.

Όσον αφορά τα δάνεια που βρίσκονται σε moratoria λόγω της κρίσης που προκάλεσε η πανδημία, ανέρχονται σε 4,8 δισ. ευρώ, με την Πειραιώς να αναμένει ότι η ζήτηση για το συγκεκριμένο ευνοϊκό καθεστώς θα επιβραδυνθεί σταδιακά τα επόμενα τρίμηνα.

Η Goldman κρίνει θετικά το γεγονός ότι η Πειραιώς σχεδιάζει τη χορήγηση δανείων ύψους 5 δισ. ευρώ εντός του 2020, με τα 3,5 δισ. να έχουν ήδη διατεθεί στο α΄εξάμηνο.

Στα Key Risks συμπεριλαμβάνονται, σύμφωνα με την Goldman, πιθανές αναβαθμίσεις και υποβαθμίσεις της ελληνικής οικονομίας, η ανακοίνωσή ενός νέου σχεδίου «Ηρακλής», θετικές ή αρνητικές εκπλήξεις στα κεφάλαια, αναβαθμίσεις/υποβαθμίζεις του μακροοικονομικού outlook της ελληνικής οικονομίας και περαιτέρω πιέσεις στο margin.

H Goldman Sachs δίνει σύσταση Νeutral για την Πειραιώς και τιμή στόχο στα 1,10 ευρώ.

JP Morgan: Αποκλιμακώνεται η πίεση στο Cost of risk

Ισχυρά χαρακτηρίζει τα αποτελέσματα της Πειραιώς για το β΄τρίμηνο και η JP Morgan Cazenove, υπογραμμίζοντας την αποκλιμάκωση της πίεσης στο cost of risk.

Όπως σημειώνουν οι αναλυτές, η Πειραιώς ανακοίνωσε κέρδη 83 εκατ. ευρώ, από ζημιές 232 εκατ. ευρώ στο προηγούμενο τρίμηνο, οι οποίες μεταφράζονται σε RoTE 6,4%.

Ο δείκτης NPE υποχώρησε περαιτέρω κατά 130 μονάδες βάσης στο 48,3%.

Ο δείκτης CET1 ενισχύθηκε κατά 90 μονάδες βάσης στο 14,1%.

Το cost of risk στα 142 εκατ. ευρώ ή 151 μονάδες βάσης, ήταν σημαντικά χαμηλότερο, ελλείψει περαιτέρω προβλέψεων που σχετίζονται με την πανδημία, μετά τις προβλέψεις ύψους 324 εκατ. ευρώ στο α΄τρίμηνο.

H JP Morgan εκτιμά ότι το cost of risk θα παραμείνει στο εύρος των 180-190 μονάδων βάσης, καθώς παραμένουν σε ισχύ τα μέτρα στήριξης.

Σε επίπεδο NPE, η τράπεζα επιβεβαιώνει ότι παραμένει σε τροχιά υλοποίησης των στόχων για τη μείωσή τους.

Η Τράπεζα Πειραιώς παραμένει μία από τις φθνότερες τραπεζικές μετοχέςς για τις οποίες παρέχει κάλυψη η JP Morgan, όπως σημειώνουν οι αναλυτές, με 0,2 x P/TBV, οι οποίοι αναμένουν σημαντική υπεραπόδοση της μετοχής, μόλις βελτιωθούν και σταθεροποιηθούν οι συνθήκες στην αγορά.

Τα εκτεταμένα μέτρα στήριξης και η αναστολή πληρωμών στα δάνεια (moratoria), διατηρούν χαμηλή την ορατότητα, σημειώνουν οι αναλυτές, ωστόσο η διοίκηση της Τράπεζας Πειραιώς «βλέπει» τα πρώτα ενθαρρυντικά σημάδια ανθεκτικότητας στις πληρωμές.

Η Πειραιώς διαπραγματεύεται στο 0,1x 2021e P/TB, με τον δείκτη RoTE στο 4,2%.

Η JP Morgan δίνει σύσταση Neutral και τιμή στόχο στα 2 ευρώ.

Pantelakis Sec: Αχτίδες φωτός αλλά και χαμηλή ορατότητα από το β΄τρίμηνο της Πειραιώς

Για αχτίδες φωτός αλλά και χαμηλή ορατότητα κάνει λόγο η Pantelakis Securities, σχολιάζοντας τα αποτελέσματα β΄τριμήνου 2020 που ανακοίνωσε η Τράπεζα Πειραιώς.

Η χρηματιστηριακή δίνει σύσταση Neutral και τιμή στόχο στα 2,55 ευρώ.

Τα αποτελέσματα β΄τριμήνου ξεπέρασαν τις εκτιμήσεις, λόγω του ισχυρού trading και τα καλύτερα των εκτιμήσεων στοιχεία για τα έσοδα και τις προβλέψεις.

Όπως σημειώνουν οι αναλυτές, η Πειραιώς ευελπιστεί σε σταθεροποίηση των δανείων που βρίσκονται σε καθεστώς αναστολής πληρωμών (moratoria), λόγω της κρίσης που προκάλεσε η πανδημία, τα οποία ανέρχονται σε 5,5 δισ. ευρώ.

H Pantelakis κάνει λόγο για θετικά σημάδια, όσον αφορά την κουλτούρα των πληρωμών.

Οι αναλυτές χαρακτηρίζουν κρίσιμες τις συμφωνίες με Phoenix και Vega για να επιτευχθεί ο στόχος μείωσης του δείκτη NPE στο 29% το 2021, από το τρέχον επίπεδο του 48%.

Ο «μαύρος κύκνος» της Covid 19 μειώνει την ορατότητα βραχυπρόθεσμα, όσον αφορά τα NPEs και τις προβλέψεις, σύμφωνα με την Pantelakis.

www.bankingnews.gr

Σχόλια αναγνωστών