Και ενώ υπήρξαν επενδυτικές ευκαιρίες, τα αυξανόμενα επίπεδα παρέμβασης της Κεντρικής Τράπεζας και το χαμηλό αναπτυξιακό προφίλ έχουν πλήξει τις αξίες που συνδέονται με τον οικονομικό κύκλο

Αρνητικές προβλέπονται οι επιδόσεις του 81% των βασικότερων περιουσιακών στοιχείων που διαπραγματεύονται σε οργανωμένες αγορές, την επόμενη δεκαετία, σύμφωνα με την Pervalle Global, hedge fund που επενδύει σε μετοχές και ομόλογα.

Στα περιουσιακά στοιχεία περιλαμβάνονται, ομόλογα, μετοχές, παράγωγα, εμπορεύματα κ.ά.

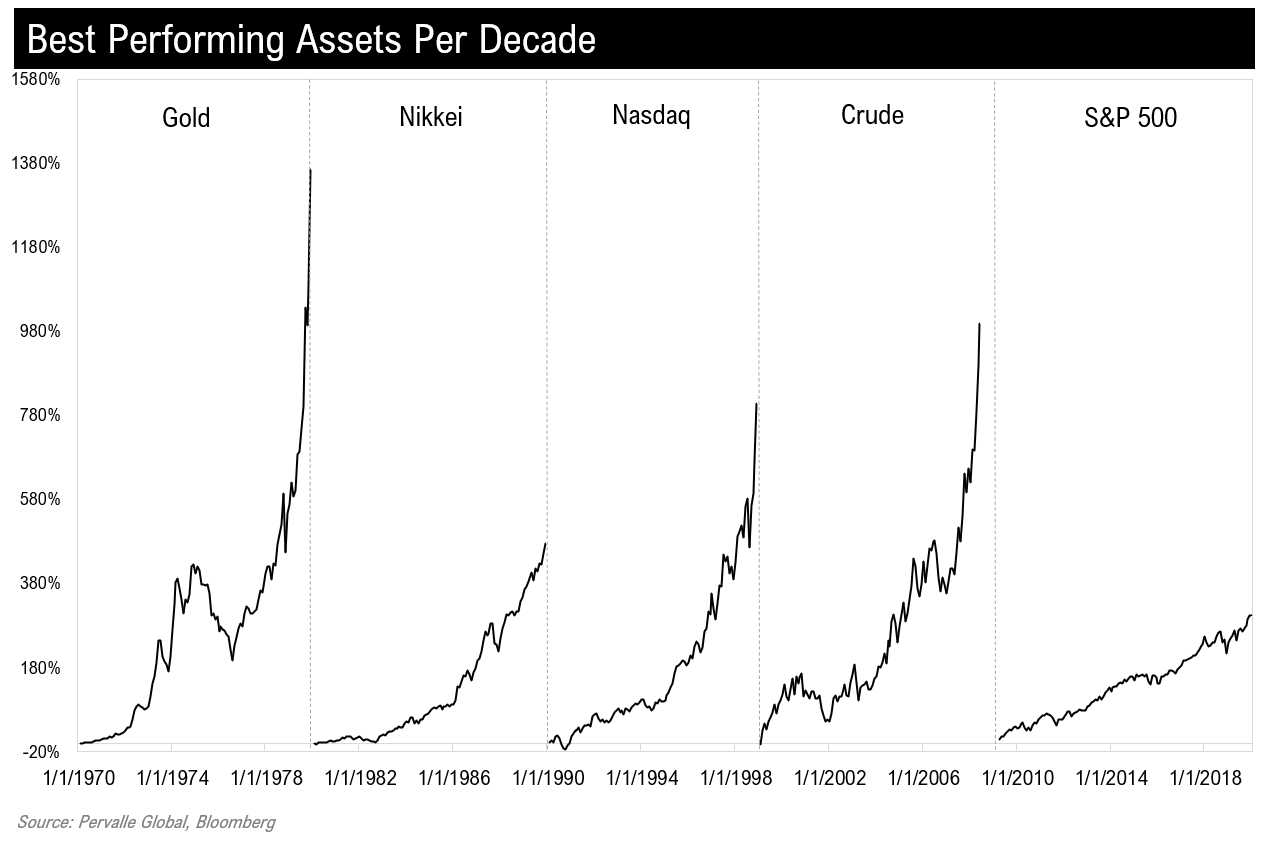

Ήταν μια δύσκολη δεκαετία για τα μάκρο, με τις αποδόσεις στον δείκτη βαρόμετρο της Wall Street, S&P 500, σε ετήσια βάση να μην ξεπερνούν το 1% τα εννέα από τα τελευταία δέκα χρόνια.

Και ενώ υπήρξαν επενδυτικές ευκαιρίες, τα αυξανόμενα επίπεδα παρέμβασης της Κεντρικής Τράπεζας και το χαμηλό αναπτυξιακό προφίλ έχουν πλήξει τις αξίες που συνδέονται με τον οικονομικό κύκλο.

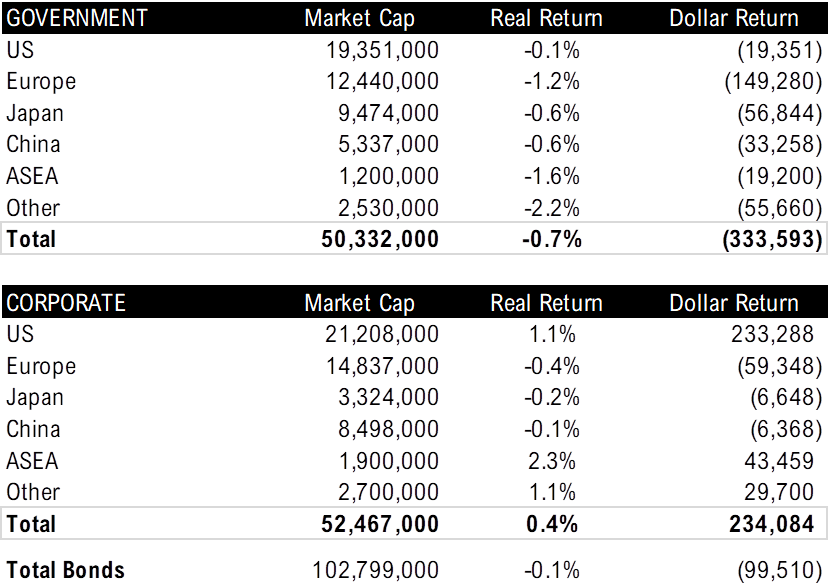

Η παγκόσμια αγορά ομολόγων είναι ένα βασικό παράδειγμα, καθώς περίπου το 50% των κρατικών ομολόγων έχουν να αντιμετωπίσουν τα χαμηλά επιτόκια που επιβάλλουν οι φορείς νομισματικής πολιτικής.

Δεδομένου ότι τα επιτόκια ρέπουν προς νέα χαμηλά επίπεδα, η αστάθεια τόσο των οικονομικών δεδομένων όσο και των περιουσιακών στοιχείων επιτείνεται, δημιουργώντας έναν θετικό βρόχο ανάδρασης μεταξύ περιορισμένης ανάπτυξης, μηδενικών έως αρνητικών επιτοκίων, χαμηλότερου συναλλακτικού όγκου και υψηλότερου κινδύνου.

Ως εκ τούτου, οι αποδόσεις κινούνται σε αρνητικό έδαφος.

Ο αντίκτυπος στο αμερικανικό χρηματιστήριο, αν μη τι άλλο, είναι εμφανής.

Τα τελευταία δέκα χρόνια οι μετοχές αυξάνονται κατά 14,2% σε ετήσια βάση.

Ωστόσο, αναλύοντας τις αξίες με τις καλύτερες επιδόσεις, διαπιστώνεται πως οι μέλλουσες αποδόσεις την επερχόμενη δεκαετία θα είναι αρνητικές (-4,8%).

Το 95% των ετήσιων αποδόσεων μετά το υψηλό της δεκαετίας θα είναι επίσης αρνητικό.

Αυτό το σενάριο θα «παίζει» στις ΗΠΑ τα επόμενα 10 χρόνια, καθώς οι αναιμικοί ρυθμοί ανάπτυξης θα ενισχύσουν τη μεταβλητότητα και τον κίνδυνο.

Ενώ, λοιπόν, είναι μια καλή δεκαετία για τις μετοχές των ΗΠΑ, δεν θα μπορούμε να πούμε το ίδιο για την επόμενη.

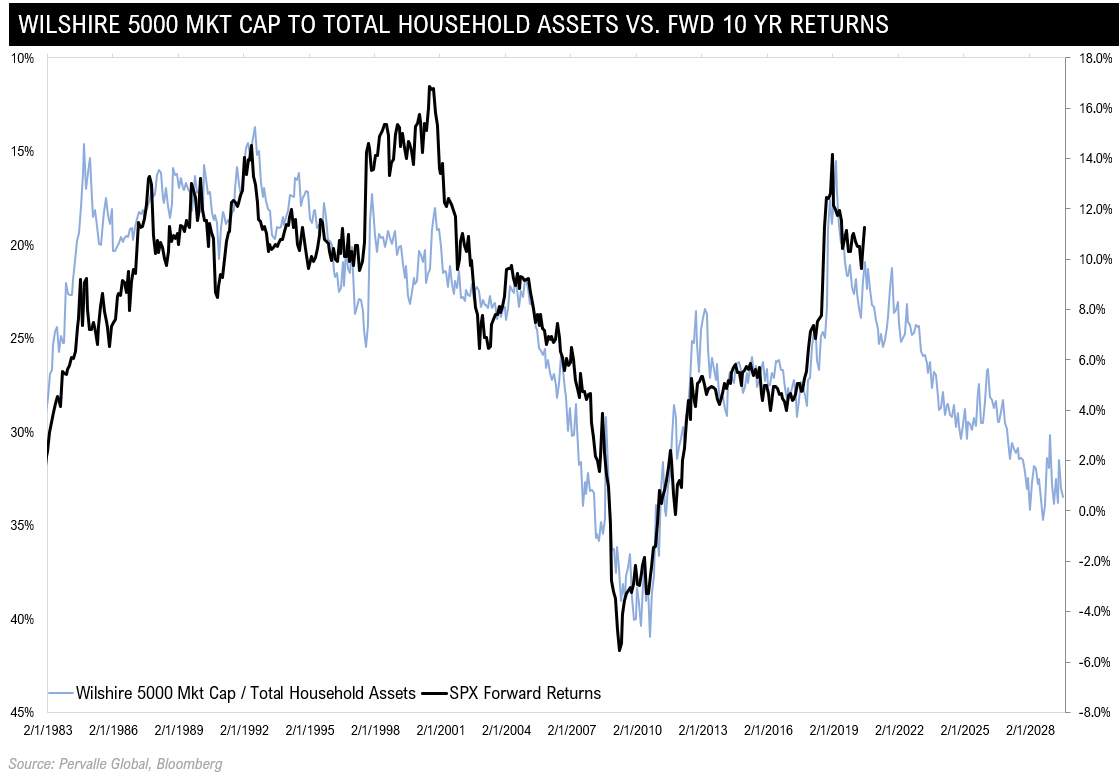

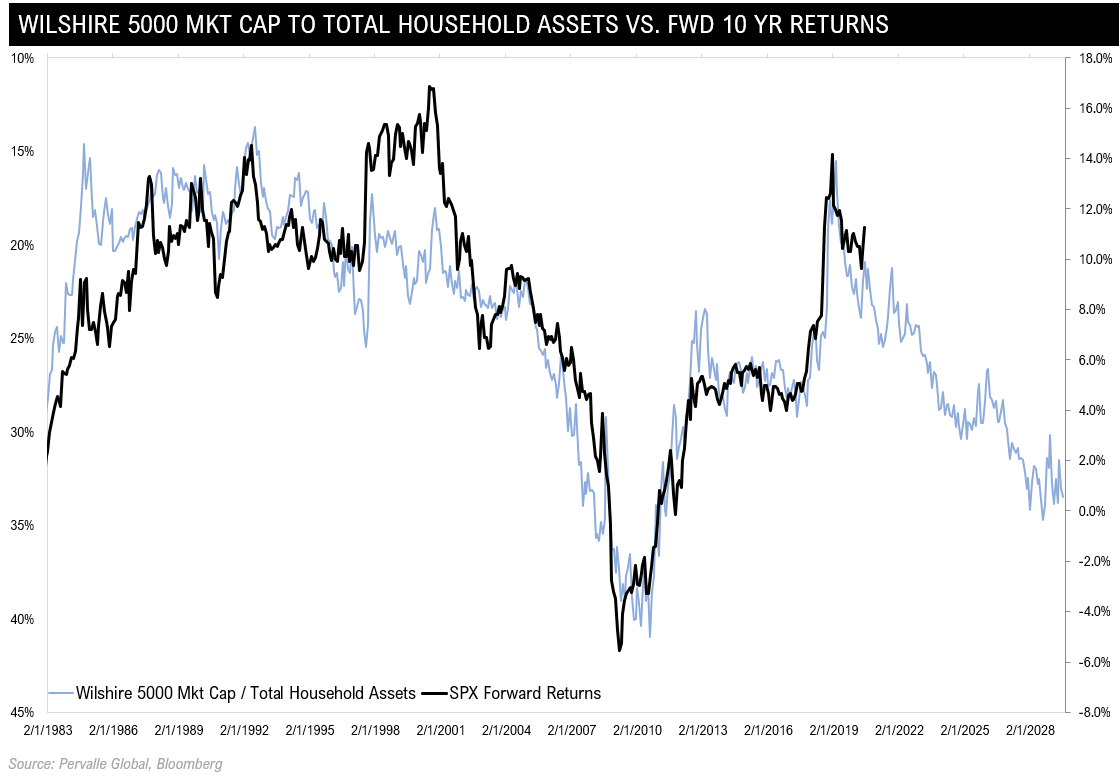

Για παράδειγμα, τα τελευταία 10 χρόνια, το ανώτατο όριο αγοράς στον δείκτη Wilshire 5000 αυξήθηκε από 7 τρισεκατομμύρια δολάρια σε 31 τρισεκατομμύρια δολάρια, ποσό το οποίο ισοδυναμεί με το 40% των συνολικών περιουσιακών στοιχείων των νοικοκυριών στις ΗΠΑ.

Με ένα τόσο μεγάλο μέρος του πλούτου των νοικοκυριών να είναι συνδεδεμένο με το χρηματιστήριο, η ρευστότητα θα εκλείψει κάποια στιγμή, με αποτέλεσμα να υπάρξουν πολύ κακές αποδόσεις.

Η τιμή του S&P 500 σε σχέση με τη 10ετή ροή κερδών δείχνει ότι οι προθεσμιακές επιδόσεις θα είναι επίσης αρνητικές.

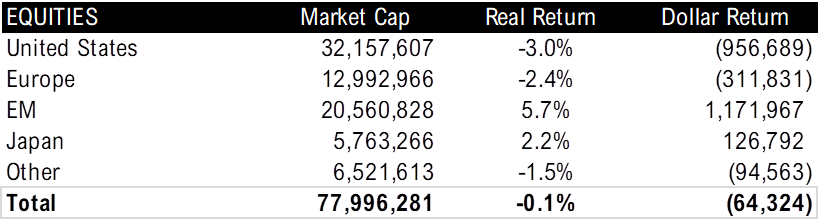

Ωστόσο, δεν θα έχουν μόνο οι ΗΠΑ κακή επίδοση τα επόμενα 10 χρόνια.

Η παγκόσμια αγορά μετοχών είναι πιθανό να παράγει ένα αρνητικά αποτελέσματα.

Ως εκ τούτου, οι επενδυτές θα αναγκαστούν να στραφούν στην αγορά ομολόγων.

Αυτό θα προκαλέσει αρνητικό ρυθμό απόδοσης, όπως φαίνεται από την ανάλυση της παγκόσμιας αγοράς εταιρικών και κρατικών ομολόγων παρακάτω.

Μοιραία τα επόμενα 10 χρόνια, το 81% όλων των εμπορεύσιμων περιουσιακών στοιχείων (180 τρισεκ. δολάρια) θα παράγουν αρνητική απόδοση, εξαιρουμένων των commodities και της αγοράς συναλλάγματος.

Και ενώ τα βιομηχανικά εμπορεύματα θα έχουν θετική απόδοση, ο κυκλικός χαρακτήρας των αξιών θα μειώνει την ανοδική τους κίνηση.

Σε θετικό έδαφος, αντίθετα, θα κινηθούν τα πολύτιμα μέταλλα, λόγω του αντισταθμιστικού τους ρόλου.

Ωστόσο, υπάρχει μια αυξανόμενη πιθανότητα να αντιμετωπίσουμε ένα αποπληθωριστικό περιβάλλον, το οποίο θα επηρεάσει το σύνολο των προϊόντων.

Σε κάθε περίπτωση, αυτή η κατάσταση ορίζει τα μετρητά και τα νομίσματα ως την κύρια πηγή απόδοσης για τους επενδυτές τα επόμενα 10 χρόνια, κάτι που είναι εξ ορισμού προβληματικό, δεδομένου ότι η προσφορά χρημάτων στις ΗΠΑ αυξάνεται 42% ετησίως.

Bitcoin

Το Bitcoin, αυτό το αναδυόμενο περιουσιακό στοιχείο, θα παρουσιάσει αύξηση..

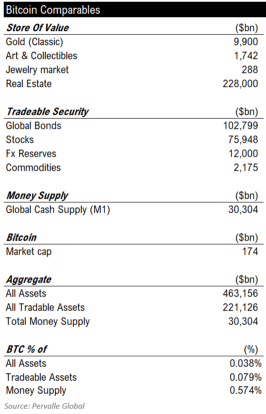

Εάν υποθέσουμε ότι την επόμενη δεκαετία, το bitcoin αντικαθιστά το 15% της αγοράς χρυσού, αυτό θα ισοδυναμούσε με απόδοση 24% ετησίως για τα επόμενα 10 χρόνια.

Με βάση το παραπάνω σενάριο, είναι πολύ πιθανό ότι εμπορεύσιμα περιουσιακά στοιχεία αξίας 221 τρισ. δολαρίων να βρουν νέο… σπίτι.

Υποθέτοντας ότι το 3% αυτών των στοιχείων ενεργητικού εισέρχονται στο bitcoin, οι επενδυτές θα περίμεναν ένα ποσοστό απόδοσης 44% ετησίως κατά την επόμενη δεκαετία.

Ο χώρος των κρυπτονομισμάτων θα βρεθεί στο επίκεντρο τα επόμενα χρόνια.

Ωστόσο, το μέγεθος της αγοράς και οι πιθανές ανοδικές αποδόσεις, δυστυχώς, δεν υπερβαίνουν την αρνητική αντίσταση από τα υπόλοιπα εμπορεύσιμα περιουσιακά στοιχεία (υποθέτοντας μέση κατανομή μετοχών/ομολόγων), αφήνοντας τους παθητικούς επενδυτές σε δύσκολη θέση.

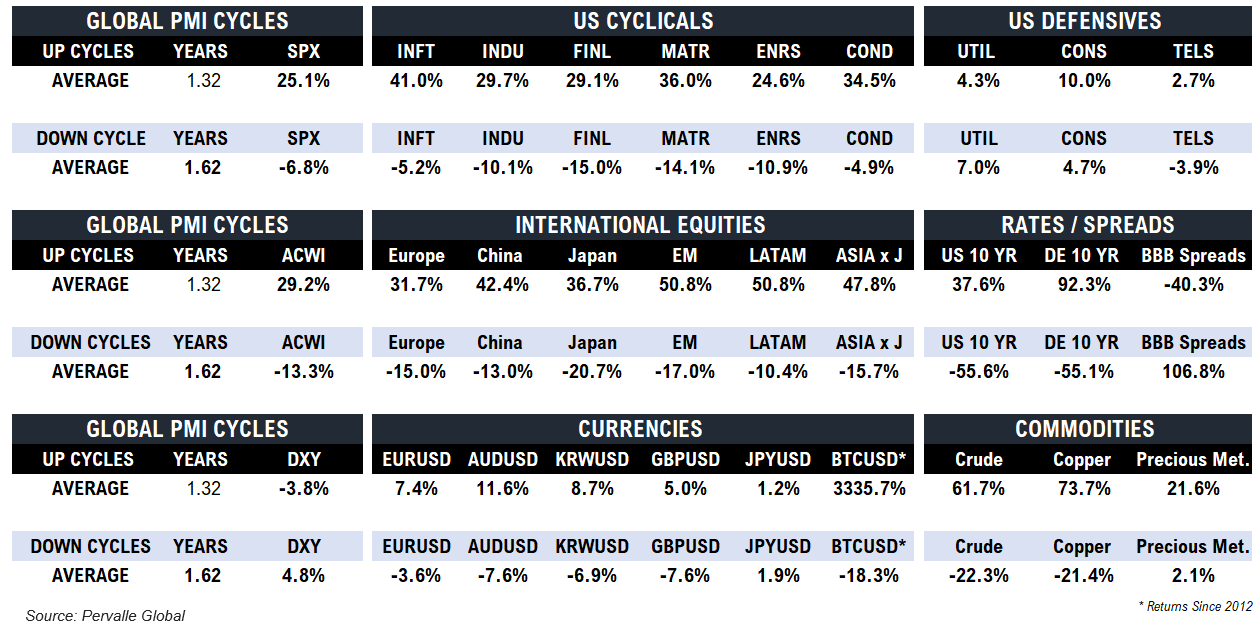

Επομένως, για να αποφέρουν θετικές αποδόσεις τα επόμενα 10 χρόνια, οι επενδυτές θα πρέπει να διαχειριστούν ενεργά τους κύκλους ανάπτυξης.

Με την κατανόηση του τρόπου με τον οποίο τα περιουσιακά στοιχεία διαπραγματεύονται σε διαφορετικούς κύκλους και ενεργά προβλέποντας αυτούς τους κύκλους, οι επενδυτές μπορούν να βρεθούν μπροστά σε κύκλους ανάπτυξης και να επωφεληθούν από τους κύκλους ανάπτυξης σε σχεδόν κάθε κατηγορία περιουσιακών στοιχείων.

Αυτό είναι το πλεονέκτημα ενός επενδυτή, και η ικανότητα να ξεπερνά κάθε κατηγορία περιουσιακών στοιχείων αυξάνει περαιτέρω αυτό το πλεονέκτημα.

Βλέπουμε την επόμενη δεκαετία ως τη δεκαετία του Bitcoin.

www.bankingnews.gr

Στα περιουσιακά στοιχεία περιλαμβάνονται, ομόλογα, μετοχές, παράγωγα, εμπορεύματα κ.ά.

Ήταν μια δύσκολη δεκαετία για τα μάκρο, με τις αποδόσεις στον δείκτη βαρόμετρο της Wall Street, S&P 500, σε ετήσια βάση να μην ξεπερνούν το 1% τα εννέα από τα τελευταία δέκα χρόνια.

Και ενώ υπήρξαν επενδυτικές ευκαιρίες, τα αυξανόμενα επίπεδα παρέμβασης της Κεντρικής Τράπεζας και το χαμηλό αναπτυξιακό προφίλ έχουν πλήξει τις αξίες που συνδέονται με τον οικονομικό κύκλο.

Η παγκόσμια αγορά ομολόγων είναι ένα βασικό παράδειγμα, καθώς περίπου το 50% των κρατικών ομολόγων έχουν να αντιμετωπίσουν τα χαμηλά επιτόκια που επιβάλλουν οι φορείς νομισματικής πολιτικής.

Δεδομένου ότι τα επιτόκια ρέπουν προς νέα χαμηλά επίπεδα, η αστάθεια τόσο των οικονομικών δεδομένων όσο και των περιουσιακών στοιχείων επιτείνεται, δημιουργώντας έναν θετικό βρόχο ανάδρασης μεταξύ περιορισμένης ανάπτυξης, μηδενικών έως αρνητικών επιτοκίων, χαμηλότερου συναλλακτικού όγκου και υψηλότερου κινδύνου.

Ως εκ τούτου, οι αποδόσεις κινούνται σε αρνητικό έδαφος.

Ο αντίκτυπος στο αμερικανικό χρηματιστήριο, αν μη τι άλλο, είναι εμφανής.

Τα τελευταία δέκα χρόνια οι μετοχές αυξάνονται κατά 14,2% σε ετήσια βάση.

Ωστόσο, αναλύοντας τις αξίες με τις καλύτερες επιδόσεις, διαπιστώνεται πως οι μέλλουσες αποδόσεις την επερχόμενη δεκαετία θα είναι αρνητικές (-4,8%).

Το 95% των ετήσιων αποδόσεων μετά το υψηλό της δεκαετίας θα είναι επίσης αρνητικό.

Αυτό το σενάριο θα «παίζει» στις ΗΠΑ τα επόμενα 10 χρόνια, καθώς οι αναιμικοί ρυθμοί ανάπτυξης θα ενισχύσουν τη μεταβλητότητα και τον κίνδυνο.

Ενώ, λοιπόν, είναι μια καλή δεκαετία για τις μετοχές των ΗΠΑ, δεν θα μπορούμε να πούμε το ίδιο για την επόμενη.

Για παράδειγμα, τα τελευταία 10 χρόνια, το ανώτατο όριο αγοράς στον δείκτη Wilshire 5000 αυξήθηκε από 7 τρισεκατομμύρια δολάρια σε 31 τρισεκατομμύρια δολάρια, ποσό το οποίο ισοδυναμεί με το 40% των συνολικών περιουσιακών στοιχείων των νοικοκυριών στις ΗΠΑ.

Με ένα τόσο μεγάλο μέρος του πλούτου των νοικοκυριών να είναι συνδεδεμένο με το χρηματιστήριο, η ρευστότητα θα εκλείψει κάποια στιγμή, με αποτέλεσμα να υπάρξουν πολύ κακές αποδόσεις.

Η τιμή του S&P 500 σε σχέση με τη 10ετή ροή κερδών δείχνει ότι οι προθεσμιακές επιδόσεις θα είναι επίσης αρνητικές.

Ωστόσο, δεν θα έχουν μόνο οι ΗΠΑ κακή επίδοση τα επόμενα 10 χρόνια.

Η παγκόσμια αγορά μετοχών είναι πιθανό να παράγει ένα αρνητικά αποτελέσματα.

Ως εκ τούτου, οι επενδυτές θα αναγκαστούν να στραφούν στην αγορά ομολόγων.

Αυτό θα προκαλέσει αρνητικό ρυθμό απόδοσης, όπως φαίνεται από την ανάλυση της παγκόσμιας αγοράς εταιρικών και κρατικών ομολόγων παρακάτω.

Μοιραία τα επόμενα 10 χρόνια, το 81% όλων των εμπορεύσιμων περιουσιακών στοιχείων (180 τρισεκ. δολάρια) θα παράγουν αρνητική απόδοση, εξαιρουμένων των commodities και της αγοράς συναλλάγματος.

Και ενώ τα βιομηχανικά εμπορεύματα θα έχουν θετική απόδοση, ο κυκλικός χαρακτήρας των αξιών θα μειώνει την ανοδική τους κίνηση.

Σε θετικό έδαφος, αντίθετα, θα κινηθούν τα πολύτιμα μέταλλα, λόγω του αντισταθμιστικού τους ρόλου.

Ωστόσο, υπάρχει μια αυξανόμενη πιθανότητα να αντιμετωπίσουμε ένα αποπληθωριστικό περιβάλλον, το οποίο θα επηρεάσει το σύνολο των προϊόντων.

Σε κάθε περίπτωση, αυτή η κατάσταση ορίζει τα μετρητά και τα νομίσματα ως την κύρια πηγή απόδοσης για τους επενδυτές τα επόμενα 10 χρόνια, κάτι που είναι εξ ορισμού προβληματικό, δεδομένου ότι η προσφορά χρημάτων στις ΗΠΑ αυξάνεται 42% ετησίως.

Bitcoin

Το Bitcoin, αυτό το αναδυόμενο περιουσιακό στοιχείο, θα παρουσιάσει αύξηση..

Εάν υποθέσουμε ότι την επόμενη δεκαετία, το bitcoin αντικαθιστά το 15% της αγοράς χρυσού, αυτό θα ισοδυναμούσε με απόδοση 24% ετησίως για τα επόμενα 10 χρόνια.

Με βάση το παραπάνω σενάριο, είναι πολύ πιθανό ότι εμπορεύσιμα περιουσιακά στοιχεία αξίας 221 τρισ. δολαρίων να βρουν νέο… σπίτι.

Υποθέτοντας ότι το 3% αυτών των στοιχείων ενεργητικού εισέρχονται στο bitcoin, οι επενδυτές θα περίμεναν ένα ποσοστό απόδοσης 44% ετησίως κατά την επόμενη δεκαετία.

Ο χώρος των κρυπτονομισμάτων θα βρεθεί στο επίκεντρο τα επόμενα χρόνια.

Ωστόσο, το μέγεθος της αγοράς και οι πιθανές ανοδικές αποδόσεις, δυστυχώς, δεν υπερβαίνουν την αρνητική αντίσταση από τα υπόλοιπα εμπορεύσιμα περιουσιακά στοιχεία (υποθέτοντας μέση κατανομή μετοχών/ομολόγων), αφήνοντας τους παθητικούς επενδυτές σε δύσκολη θέση.

Επομένως, για να αποφέρουν θετικές αποδόσεις τα επόμενα 10 χρόνια, οι επενδυτές θα πρέπει να διαχειριστούν ενεργά τους κύκλους ανάπτυξης.

Με την κατανόηση του τρόπου με τον οποίο τα περιουσιακά στοιχεία διαπραγματεύονται σε διαφορετικούς κύκλους και ενεργά προβλέποντας αυτούς τους κύκλους, οι επενδυτές μπορούν να βρεθούν μπροστά σε κύκλους ανάπτυξης και να επωφεληθούν από τους κύκλους ανάπτυξης σε σχεδόν κάθε κατηγορία περιουσιακών στοιχείων.

Αυτό είναι το πλεονέκτημα ενός επενδυτή, και η ικανότητα να ξεπερνά κάθε κατηγορία περιουσιακών στοιχείων αυξάνει περαιτέρω αυτό το πλεονέκτημα.

Βλέπουμε την επόμενη δεκαετία ως τη δεκαετία του Bitcoin.

www.bankingnews.gr

Σχόλια αναγνωστών