Εάν η ΕΚΤ επιθυμεί να είναι θεματοφύλακας της νεολαίας, θα πρέπει να αναθεωρήσει ουσιαστικά την πολιτική δανεισμού της αναφέρει το American Institute for Economic Research

Το νομισματικό κύμα της ΕΚΤ οδηγεί σε «δανεισμό ανοχής» και σε zombie οικονομίες αναφέρει σε μια άκρως ενδιαφέρουσα ανάλυση του το American Institute for Economic Research

Όταν η Christine Lagarde, η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, προσκάλεσε πρόσφατα τους ευρωπαίους νέους στο Twitter να βοηθήσουν στη διαμόρφωση του μέλλοντος του ευρώ, πλημμύρισε από ένα κύμα κριτικής.

Οι περισσότερες από τις απαντήσεις περιείχαν το hashtag #bitcoin, αποκαλύπτοντας κάποια δυσπιστία έναντι του ευρώ, της ΕΚΤ και της Christine Lagarde.

Πράγματι, τα προγράμματα αγοράς περιουσιακών στοιχείων της ΕΚΤ έχουν αυξήσει τις τιμές των περιουσιακών στοιχείων, καθιστώντας δύσκολο για τους νέους να αγοράσουν ένα σπίτι ή να δημιουργήσουν πλούτο.

Οι λεγόμενες (στοχευμένες) πράξεις μακροπρόθεσμης αναχρηματοδότησης ΤLTRO στραγγαλίζουν περαιτέρω την ευρωπαϊκή οικονομία και επιδεινώνουν τις πραγματικές προοπτικές εισοδήματος των νέων πολιτών της Ευρώπης.

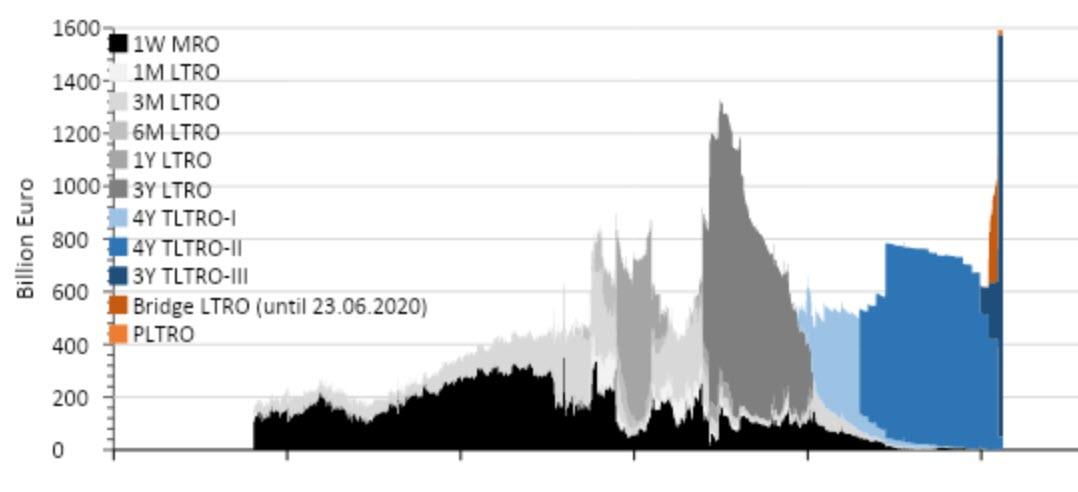

Τα ΤLTRO είναι το δεύτερο σημαντικό μέσο νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας.

Στις 24 Ιουνίου 2020, οι τράπεζες της ζώνης του ευρώ συγκέντρωσαν πρόσθετα δάνεια 548 δισεκατομμυρίων ευρώ στον τέταρτο γύρο των στοχοθετημένων πράξεων μακροπρόθεσμης αναχρηματοδότησης (TLTRO-III).

Το απόθεμα εκκρεμών μακροπρόθεσμων δανείων, τα περισσότερα από τα οποία έχουν πλέον διάρκεια τριών ετών, έχει φτάσει τα 1,6 τρισεκ. ευρώ περίπου.

Το συγκεκριμένο όριο καθορίζεται επί του παρόντος από την ΕΚΤ στο 50% του συνόλου των εκκρεμών δανείων των εμπορικών τραπεζών σε εταιρείες και νοικοκυριά (εξαιρουμένων των δανείων σε ακίνητα) από τον Φεβρουάριο του 2019.

Αυτό συνεπάγεται πιστωτικό όριο για δάνεια TLTRO περίπου 3 τρισεκ. ευρώ (Lagarde 2020).

Τα περισσότερα από τα εκκρεμή μακροπρόθεσμα δάνεια κατανέμονται σε τέσσερις χώρες, οι ιταλικές και οι γαλλικές τράπεζες αντιπροσώπευαν το 22% έκαστη, οι γερμανικές τράπεζες το 18% και οι ισπανικές τράπεζες το 16%.

Επομένως, η ΕΚΤ δεν φαίνεται να ακολουθεί τη διανομή ανά χώρα σύμφωνα με το κεφάλαιο και το κλειδί κάθε χώρας όταν χορηγεί μακροπρόθεσμα δάνεια.

Επιπλέον, η πολιτική κατανομής φαίνεται να καθοδηγείται από τη ζήτηση των μεμονωμένων τραπεζών.

Για να διασφαλιστεί ότι οι τράπεζες με υψηλότερους κινδύνους έχουν πρόσβαση σε πράξεις μακροπρόθεσμης αναχρηματοδότησης, οι εξασφαλίσεις τροποποιήθηκαν στις 7 Απριλίου 2020 (Ευρωπαϊκή Κεντρική Τράπεζα 2020).

Το επιτόκιο των πράξεων μακροπρόθεσμης αναχρηματοδότησης βασίζεται στο επιτόκιο της διευκόλυνσης καταθέσεων της ΕΚΤ, το οποίο επί του παρόντος είναι -0,5%.

Μετά την κρίση του κορωνοιού, η ΕΚΤ έχει θεσπίσει μια περίοδο ειδικού επιτοκίου ενός έτους:

Εάν οι εμπορικές τράπεζες δεν μειώσουν τον καθαρό δανεισμό κατά την περίοδο από το Μάρτιο του 2020 έως τον Μάρτιο του 2021, το επιτόκιο μπορεί ακόμη και να μειωθεί σε -1% κατά τη διάρκεια αυτής της περιόδου.

Έτσι, οι τράπεζες λαμβάνουν ιδιαίτερα μεγάλες επιδοτήσεις από την ΕΚΤ εάν λάβουν πρόσθετα δάνεια από την ΕΚΤ και τα χορηγήσουν σε εταιρείες και νοικοκυριά.

Στην τρέχουσα κρίση, αυτή η «ειδικού τύπου χρηματοδότηση» υποστηρίζει τις επιχειρήσεις στη ζώνη του ευρώ, επειδή διατίθενται ευνοϊκότερα δάνεια και μπορούν να συντηρηθούν επενδυτικά σχέδια με χαμηλή κερδοφορία.

Οι τράπεζες επωφελούνται επίσης επειδή αποφεύγονται οι πτωχεύσεις εταιριών παρ΄ ότι ο όγκος των μη εξυπηρετούμενων δανείων θα αυξηθεί.

Τα περιθώρια επιτοκίου των τραπεζών μπορούν να αυξηθούν και πάλι χάρη στα αρνητικά επιτόκια, διότι στις ιδιωτικές κεφαλαιαγορές το κόστος αναχρηματοδότησης πιθανότατα θα ήταν θετικό.

Ένα πρόβλημα προκύπτει από τα αρνητικά επιτόκια.

Καθώς οι όροι για την χορήγηση δανείων ελαστικοποιούνται τα επενδυτικά σχέδια με χαμηλές ή και αρνητικές αποδόσεις συντηρούνται ενώ υπό άλλες συνθήκες θα είχαν καταρρεύσει.

Για την Ιαπωνία, οι Sekine, Kobayashi και Saita (2003) χαρακτήρισαν αυτό το φαινόμενο «δανεισμό ανοχής:»

Οι εταιρείες επιβιώνουν μόνο επειδή οι τράπεζες δεν έχουν πλέον σαφή τιμή στον πιστωτικό κίνδυνο.

Με την πάροδο του χρόνου, η αναμενόμενη απόδοση και τα κέρδη παραγωγικότητας αυτών των «zombie» εταιρειών διατηρούνται χαμηλά ή μειώνονται περαιτέρω.

Οι Banerjee και Hofmann (2018) από την Bank for International Settlements δείχνουν ότι το ποσοστό των εταιρειών ζόμπι στις περισσότερες βιομηχανικές χώρες είχε αυξηθεί σε τάση ακόμη και πριν από την κρίση.

Η αύξηση των εταιριών zombie θα ενταθεί περαιτέρω με τον εκτεταμένο δανεισμό έκτακτης ανάγκης από το πρόγραμμα Πανδημίας.

Τα στοιχεία του ΔΝΤ δείχνουν ότι το μερίδιο των μη εξυπηρετούμενων δανείων ήταν υψηλότερο μεταξύ των τραπεζών της Νότιας Ευρώπης από ότι στις τράπεζες της Βορείου Ευρώπης πριν από την κρίση.

Τα NPEs θα αυξηθούν εκ νέου.

Σε συνδυασμό με τα αρνητικά επιτόκια που πρέπει να πληρώνουν οι εμπορικές τράπεζες για καταθέσεις στην ΕΚΤ, αυτό έχει ως αποτέλεσμα την περιφερειακή αναδιανομή εντός της νομισματικής ένωσης.

Οι τράπεζες στη Βόρεια Ευρώπη κατέχουν δυσανάλογα καταθέσεις στην ΕΚΤ και, ως εκ τούτου, καταβάλλουν δυσανάλογα υψηλούς τόκους στην ΕΚΤ.

Αντίθετα, οι τράπεζες στη νότια Ευρώπη επωφελούνται υπερβολικά από τα αρνητικά επιτόκια των δανείων TLTRO.

Αυτό συνεπάγεται ότι οι αδύναμες τράπεζες στο νότο αποτελούν βάρος για τις ισχυρότερες τράπεζες στο βορρά.

Συνολικά, η διαδικασία κατανομής κεφαλαίου, όπως συμβαίνει συνήθως στην οικονομία της αγοράς, είναι ανάστροφη.

Στον παλιό ορθολογικό κόσμο, οι εταιρείες έδιναν μάχη για κέρδη επενδύοντας σε πιο αποτελεσματικές διαδικασίες παραγωγής ή καινοτόμα προϊόντα.

Επειδή ανέμεναν υψηλότερα κέρδη, ήταν διατεθειμένοι να πληρώσουν ένα θετικό επιτόκιο (βλ. Böhm von Bawerk 1884).

Οι τράπεζες χρεώνουν ένα ασφάλιστρο κινδύνου, το οποίο έδωσε στις εταιρείες ένα μόνιμο κίνητρο για να διατηρήσουν τον κίνδυνο αθέτησης σε χαμηλά επίπεδα.

Στον νέο κόσμο, η ΕΚΤ είναι η αιτία για τον δανεισμό.

Καθώς οι απαιτήσεις ασφάλειας μειώνονται η ΕΚΤ μεταφέρει το ασφάλιστρο στις τράπεζες, οι οποίες δανείζουν σε επιχειρήσεις. Όπως και μετά την κρίση του ευρώ, οι αδύναμες τράπεζες μπορούν να κρατήσουν τις αδύναμες εταιρείες στην ζωή, χωρίς να χρεώνουν αρκετά υψηλά ασφάλιστρα κινδύνου (βλ. Storz et al. 2017).

Οι τράπεζες μπορεί ακόμη και να έχουν κίνητρο να πείσουν τις εταιρείες να ξεκινήσουν νέα επενδυτικά σχέδια με χαμηλή αναμενόμενη απόδοση.

Θεωρητικά, ακόμη και ένα νέο έργο με ονομαστική απόδοση μηδέν (π.χ. αποταμίευση μετρητών) είναι πλεονεκτικό επειδή η τράπεζα και η εταιρεία μπορούν να μοιραστούν το ασφάλιστρο που καταβάλλει η ΕΚΤ.

Οι επιπτώσεις στην ανάπτυξη του κύματος ΤLTROs είναι επομένως πιθανό να είναι αρνητικές μακροπρόθεσμα καθώς οι πτωχεύσεις και οι επώδυνες αναδιαρθρώσεις μετατίθενται ή αναβάλλονται.

Ως εκ τούτου, τα κέρδη παραγωγικότητας είναι πιθανό να συνεχίσουν να μειώνονται ή ακόμη και να γίνονται αρνητικά κατά μέσο όρο.

Ο Kornai (1986) είχε αναφερθεί στους περιορισμούς στους προϋπολογισμούς για τις οικονομίες της Κεντρικής και Ανατολικής Ευρώπης:

Δεδομένου ότι η αναδιάρθρωση των ζημιογόνων κρατικών επιχειρήσεων ήταν ταμπού για την αποφυγή της ανεργίας, ο κρατικός τραπεζικός τομέας χορηγούσε κυρίως άνευ όρων δάνεια. Οι απώλειες των τραπεζών καλύφθηκαν από την κεντρική τράπεζα μέσω εκτύπωσης χρήματος.

Η Ευρωπαϊκή Νομισματική Ένωση ακολουθεί τώρα παρόμοια πορεία.

Με το κύμα ΤLTRO ουσιαστικά συντηρούνται στην ζωή εταιρίες zombie.

H μετατροπή των οικονομιών σε zombie που έχει ήδη ξεκινήσει στα νότια της νομισματικής ένωσης είναι πιθανό να εξαπλωθεί σε όλο και περισσότερες εταιρείες στο βόρειο τμήμα της ένωσης.

Όπως σε όλες τις προγραμματισμένες οικονομίες, τα αρνητικά κέρδη παραγωγικότητας και οι οδυνηρές απώλειες στην ευημερία θα είναι αναπόφευκτα.

Επειδή τα κέρδη παραγωγικότητας αποτελούν τη βάση για αύξηση των πραγματικών μισθών, οι μακροπρόθεσμες πιστωτικές στρατηγικές της ΕΚΤ θα αποτελέσουν βάρος για τους νέους στην Ευρώπη.

Οι μισθοί τους τείνουν να μειώνονται σε σύγκριση με τις προηγούμενες γενιές.

Εάν η ΕΚΤ επιθυμεί να είναι θεματοφύλακας της νεολαίας, θα πρέπει να αναθεωρήσει ουσιαστικά την πολιτική δανεισμού της

www.bankingnews.gr

Όταν η Christine Lagarde, η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, προσκάλεσε πρόσφατα τους ευρωπαίους νέους στο Twitter να βοηθήσουν στη διαμόρφωση του μέλλοντος του ευρώ, πλημμύρισε από ένα κύμα κριτικής.

Οι περισσότερες από τις απαντήσεις περιείχαν το hashtag #bitcoin, αποκαλύπτοντας κάποια δυσπιστία έναντι του ευρώ, της ΕΚΤ και της Christine Lagarde.

Πράγματι, τα προγράμματα αγοράς περιουσιακών στοιχείων της ΕΚΤ έχουν αυξήσει τις τιμές των περιουσιακών στοιχείων, καθιστώντας δύσκολο για τους νέους να αγοράσουν ένα σπίτι ή να δημιουργήσουν πλούτο.

Οι λεγόμενες (στοχευμένες) πράξεις μακροπρόθεσμης αναχρηματοδότησης ΤLTRO στραγγαλίζουν περαιτέρω την ευρωπαϊκή οικονομία και επιδεινώνουν τις πραγματικές προοπτικές εισοδήματος των νέων πολιτών της Ευρώπης.

Τα ΤLTRO είναι το δεύτερο σημαντικό μέσο νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας.

Στις 24 Ιουνίου 2020, οι τράπεζες της ζώνης του ευρώ συγκέντρωσαν πρόσθετα δάνεια 548 δισεκατομμυρίων ευρώ στον τέταρτο γύρο των στοχοθετημένων πράξεων μακροπρόθεσμης αναχρηματοδότησης (TLTRO-III).

Το απόθεμα εκκρεμών μακροπρόθεσμων δανείων, τα περισσότερα από τα οποία έχουν πλέον διάρκεια τριών ετών, έχει φτάσει τα 1,6 τρισεκ. ευρώ περίπου.

Το συγκεκριμένο όριο καθορίζεται επί του παρόντος από την ΕΚΤ στο 50% του συνόλου των εκκρεμών δανείων των εμπορικών τραπεζών σε εταιρείες και νοικοκυριά (εξαιρουμένων των δανείων σε ακίνητα) από τον Φεβρουάριο του 2019.

Αυτό συνεπάγεται πιστωτικό όριο για δάνεια TLTRO περίπου 3 τρισεκ. ευρώ (Lagarde 2020).

Τα περισσότερα από τα εκκρεμή μακροπρόθεσμα δάνεια κατανέμονται σε τέσσερις χώρες, οι ιταλικές και οι γαλλικές τράπεζες αντιπροσώπευαν το 22% έκαστη, οι γερμανικές τράπεζες το 18% και οι ισπανικές τράπεζες το 16%.

Επομένως, η ΕΚΤ δεν φαίνεται να ακολουθεί τη διανομή ανά χώρα σύμφωνα με το κεφάλαιο και το κλειδί κάθε χώρας όταν χορηγεί μακροπρόθεσμα δάνεια.

Επιπλέον, η πολιτική κατανομής φαίνεται να καθοδηγείται από τη ζήτηση των μεμονωμένων τραπεζών.

Για να διασφαλιστεί ότι οι τράπεζες με υψηλότερους κινδύνους έχουν πρόσβαση σε πράξεις μακροπρόθεσμης αναχρηματοδότησης, οι εξασφαλίσεις τροποποιήθηκαν στις 7 Απριλίου 2020 (Ευρωπαϊκή Κεντρική Τράπεζα 2020).

Το επιτόκιο των πράξεων μακροπρόθεσμης αναχρηματοδότησης βασίζεται στο επιτόκιο της διευκόλυνσης καταθέσεων της ΕΚΤ, το οποίο επί του παρόντος είναι -0,5%.

Μετά την κρίση του κορωνοιού, η ΕΚΤ έχει θεσπίσει μια περίοδο ειδικού επιτοκίου ενός έτους:

Εάν οι εμπορικές τράπεζες δεν μειώσουν τον καθαρό δανεισμό κατά την περίοδο από το Μάρτιο του 2020 έως τον Μάρτιο του 2021, το επιτόκιο μπορεί ακόμη και να μειωθεί σε -1% κατά τη διάρκεια αυτής της περιόδου.

Έτσι, οι τράπεζες λαμβάνουν ιδιαίτερα μεγάλες επιδοτήσεις από την ΕΚΤ εάν λάβουν πρόσθετα δάνεια από την ΕΚΤ και τα χορηγήσουν σε εταιρείες και νοικοκυριά.

Στην τρέχουσα κρίση, αυτή η «ειδικού τύπου χρηματοδότηση» υποστηρίζει τις επιχειρήσεις στη ζώνη του ευρώ, επειδή διατίθενται ευνοϊκότερα δάνεια και μπορούν να συντηρηθούν επενδυτικά σχέδια με χαμηλή κερδοφορία.

Οι τράπεζες επωφελούνται επίσης επειδή αποφεύγονται οι πτωχεύσεις εταιριών παρ΄ ότι ο όγκος των μη εξυπηρετούμενων δανείων θα αυξηθεί.

Τα περιθώρια επιτοκίου των τραπεζών μπορούν να αυξηθούν και πάλι χάρη στα αρνητικά επιτόκια, διότι στις ιδιωτικές κεφαλαιαγορές το κόστος αναχρηματοδότησης πιθανότατα θα ήταν θετικό.

Ένα πρόβλημα προκύπτει από τα αρνητικά επιτόκια.

Καθώς οι όροι για την χορήγηση δανείων ελαστικοποιούνται τα επενδυτικά σχέδια με χαμηλές ή και αρνητικές αποδόσεις συντηρούνται ενώ υπό άλλες συνθήκες θα είχαν καταρρεύσει.

Για την Ιαπωνία, οι Sekine, Kobayashi και Saita (2003) χαρακτήρισαν αυτό το φαινόμενο «δανεισμό ανοχής:»

Οι εταιρείες επιβιώνουν μόνο επειδή οι τράπεζες δεν έχουν πλέον σαφή τιμή στον πιστωτικό κίνδυνο.

Με την πάροδο του χρόνου, η αναμενόμενη απόδοση και τα κέρδη παραγωγικότητας αυτών των «zombie» εταιρειών διατηρούνται χαμηλά ή μειώνονται περαιτέρω.

Οι Banerjee και Hofmann (2018) από την Bank for International Settlements δείχνουν ότι το ποσοστό των εταιρειών ζόμπι στις περισσότερες βιομηχανικές χώρες είχε αυξηθεί σε τάση ακόμη και πριν από την κρίση.

Η αύξηση των εταιριών zombie θα ενταθεί περαιτέρω με τον εκτεταμένο δανεισμό έκτακτης ανάγκης από το πρόγραμμα Πανδημίας.

Τα στοιχεία του ΔΝΤ δείχνουν ότι το μερίδιο των μη εξυπηρετούμενων δανείων ήταν υψηλότερο μεταξύ των τραπεζών της Νότιας Ευρώπης από ότι στις τράπεζες της Βορείου Ευρώπης πριν από την κρίση.

Τα NPEs θα αυξηθούν εκ νέου.

Σε συνδυασμό με τα αρνητικά επιτόκια που πρέπει να πληρώνουν οι εμπορικές τράπεζες για καταθέσεις στην ΕΚΤ, αυτό έχει ως αποτέλεσμα την περιφερειακή αναδιανομή εντός της νομισματικής ένωσης.

Οι τράπεζες στη Βόρεια Ευρώπη κατέχουν δυσανάλογα καταθέσεις στην ΕΚΤ και, ως εκ τούτου, καταβάλλουν δυσανάλογα υψηλούς τόκους στην ΕΚΤ.

Αντίθετα, οι τράπεζες στη νότια Ευρώπη επωφελούνται υπερβολικά από τα αρνητικά επιτόκια των δανείων TLTRO.

Αυτό συνεπάγεται ότι οι αδύναμες τράπεζες στο νότο αποτελούν βάρος για τις ισχυρότερες τράπεζες στο βορρά.

Συνολικά, η διαδικασία κατανομής κεφαλαίου, όπως συμβαίνει συνήθως στην οικονομία της αγοράς, είναι ανάστροφη.

Στον παλιό ορθολογικό κόσμο, οι εταιρείες έδιναν μάχη για κέρδη επενδύοντας σε πιο αποτελεσματικές διαδικασίες παραγωγής ή καινοτόμα προϊόντα.

Επειδή ανέμεναν υψηλότερα κέρδη, ήταν διατεθειμένοι να πληρώσουν ένα θετικό επιτόκιο (βλ. Böhm von Bawerk 1884).

Οι τράπεζες χρεώνουν ένα ασφάλιστρο κινδύνου, το οποίο έδωσε στις εταιρείες ένα μόνιμο κίνητρο για να διατηρήσουν τον κίνδυνο αθέτησης σε χαμηλά επίπεδα.

Στον νέο κόσμο, η ΕΚΤ είναι η αιτία για τον δανεισμό.

Καθώς οι απαιτήσεις ασφάλειας μειώνονται η ΕΚΤ μεταφέρει το ασφάλιστρο στις τράπεζες, οι οποίες δανείζουν σε επιχειρήσεις. Όπως και μετά την κρίση του ευρώ, οι αδύναμες τράπεζες μπορούν να κρατήσουν τις αδύναμες εταιρείες στην ζωή, χωρίς να χρεώνουν αρκετά υψηλά ασφάλιστρα κινδύνου (βλ. Storz et al. 2017).

Οι τράπεζες μπορεί ακόμη και να έχουν κίνητρο να πείσουν τις εταιρείες να ξεκινήσουν νέα επενδυτικά σχέδια με χαμηλή αναμενόμενη απόδοση.

Θεωρητικά, ακόμη και ένα νέο έργο με ονομαστική απόδοση μηδέν (π.χ. αποταμίευση μετρητών) είναι πλεονεκτικό επειδή η τράπεζα και η εταιρεία μπορούν να μοιραστούν το ασφάλιστρο που καταβάλλει η ΕΚΤ.

Οι επιπτώσεις στην ανάπτυξη του κύματος ΤLTROs είναι επομένως πιθανό να είναι αρνητικές μακροπρόθεσμα καθώς οι πτωχεύσεις και οι επώδυνες αναδιαρθρώσεις μετατίθενται ή αναβάλλονται.

Ως εκ τούτου, τα κέρδη παραγωγικότητας είναι πιθανό να συνεχίσουν να μειώνονται ή ακόμη και να γίνονται αρνητικά κατά μέσο όρο.

Ο Kornai (1986) είχε αναφερθεί στους περιορισμούς στους προϋπολογισμούς για τις οικονομίες της Κεντρικής και Ανατολικής Ευρώπης:

Δεδομένου ότι η αναδιάρθρωση των ζημιογόνων κρατικών επιχειρήσεων ήταν ταμπού για την αποφυγή της ανεργίας, ο κρατικός τραπεζικός τομέας χορηγούσε κυρίως άνευ όρων δάνεια. Οι απώλειες των τραπεζών καλύφθηκαν από την κεντρική τράπεζα μέσω εκτύπωσης χρήματος.

Η Ευρωπαϊκή Νομισματική Ένωση ακολουθεί τώρα παρόμοια πορεία.

Με το κύμα ΤLTRO ουσιαστικά συντηρούνται στην ζωή εταιρίες zombie.

H μετατροπή των οικονομιών σε zombie που έχει ήδη ξεκινήσει στα νότια της νομισματικής ένωσης είναι πιθανό να εξαπλωθεί σε όλο και περισσότερες εταιρείες στο βόρειο τμήμα της ένωσης.

Όπως σε όλες τις προγραμματισμένες οικονομίες, τα αρνητικά κέρδη παραγωγικότητας και οι οδυνηρές απώλειες στην ευημερία θα είναι αναπόφευκτα.

Επειδή τα κέρδη παραγωγικότητας αποτελούν τη βάση για αύξηση των πραγματικών μισθών, οι μακροπρόθεσμες πιστωτικές στρατηγικές της ΕΚΤ θα αποτελέσουν βάρος για τους νέους στην Ευρώπη.

Οι μισθοί τους τείνουν να μειώνονται σε σύγκριση με τις προηγούμενες γενιές.

Εάν η ΕΚΤ επιθυμεί να είναι θεματοφύλακας της νεολαίας, θα πρέπει να αναθεωρήσει ουσιαστικά την πολιτική δανεισμού της

www.bankingnews.gr

Σχόλια αναγνωστών