Οι προοπτικές θα είναι σαφέστερες το πρώτο εξάμηνο του 2021, αναφέρει η DBRS

Αυξημένη είναι αβεβαιότητα για την ποιότητα του ενεργητικού των ελληνικών τραπεζών το 2020, σύμφωνα με την DBRS, καθώς ουδείς γνωρίζει πως θα εξελιχθούν τα 18 δισ. των δανείων, η εξυπηρέτηση των οποίων βρίσκεται σε αναστολή.

Σύμφωνα με την DBRS, οι επισφάλειες το 2020 θα αυξηθούν, αν και μέχρι τώρα ο κλάδος δείχνει να διαχειρίζεται τον αντίκτυπο της υγειονομικής κρίσης.

Ειδικότερα, στην τελευταία ανάλυσή της υπό τον τίτλο "

Greek Banks Contain COVID-19 Impact to Date, but Downside Risks Loom" (Οι ελληνικές τράπεζες διαχειρίζονται τον αντίκτυπο COVID-19 έως σήμερα, αλλά οι καθοδικοί κίνδυνοι αυξάνονται), που σας παρουσιάζει το bankingnews.gr, η DBRS επισημαίνει ότι αν και ο κλάδος συντηρεί τον ρυθμό σχηματισμού των μη εξυπηρετούμενων δανείων σε αρνητικά επίπεδα, ουδείς γνωρίζει τι θα συμβεί όταν λήξει η περίοδος χάριτος για τα 18 δισ. ευρώ δανείων.

Σύμφωνα με την DBRS ο αντίκτυπος της επιδείνωσης του λειτουργικού περιβάλλοντος μαζί με την πιο δύσκολη μακροοικονομική προοπτική για την εγχώρια οικονομία ως αποτέλεσμα της επιδημίας COVID-19 είναι ήδη εμφανής στις οικονομικές καταστάσεις των τεσσάρων συστημικών ελληνικών τραπεζών: Alpha Bank, Eurobank, Εθνική Τράπεζα και Πειραιώς.

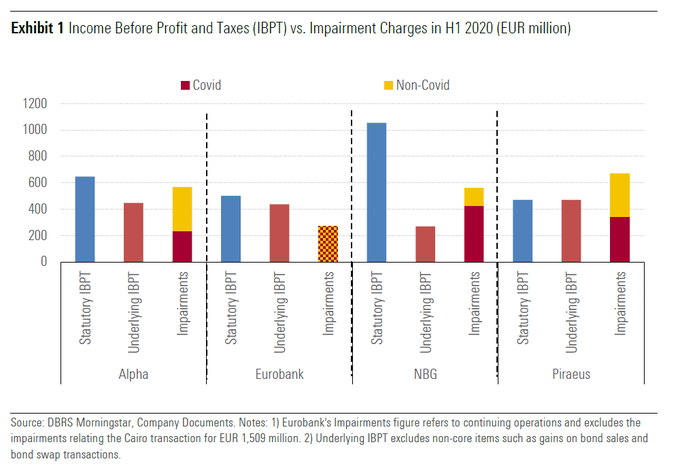

Αυτός ο αντίκτυπος έγινε εμφανής κατά το α' εξάμηνο του 2020 κυρίως μέσω υψηλότερων επιπέδων απομείωσης.

Οι δείκτες ποιότητας περιουσιακών στοιχείων παρέμειναν σχετικά ανεπηρέαστοι, αντικατοπτρίζοντας σε μεγάλο βαθμό τα διάφορα μέτρα δημοσιονομικής και χρηματοοικονομικής στήριξης που ισχύουν, καθώς και την κατάλληλη εποπτική αντιμετώπιση των δανειοληπτών που επηρεάζονται από την πανδημία.

Ωστόσο, τα εγχώρια δάνεια ύψους 18 δισ. ευρώ υπό αναστολή από τα τέλη Ιουνίου 2020 δημιουργούν δυνητικούς αρνητικούς κινδύνους για τις τράπεζες, δεδομένης της αβεβαιότητας σχετικά με την απόδοση αυτών των δανείων μόλις λήξει η περίοδος χάριτος.

Οι επισφάλειες θα παραμείνουν αυξημένες καθ 'όλη τη διάρκεια του 2020

Υποστηριζόμενες από τα κέρδη συναλλαγών και την ισχυρή απόδοση καθαρών τελών, τα έσοδα ήταν σε μεγάλο βαθμό ανθεκτικά το α' εξάμηνο του 2020.

Αυτό, σε συνδυασμό με τις συνεχείς μειώσεις του κόστους, οδήγησαν τις περισσότερες τράπεζες να μειώσουν τα μη εξυπηρετούμενα ανοίγματα σε αυτήν την περίοδο 6 μηνών.

Σύμφωνα με την DBRS, οι απομειώσεις που έχουν ληφθεί μέχρι σήμερα το 2020 δείχνουν διαφοροποιημένες προσεγγίσεις μεταξύ των τραπεζών σχετικά με τις προβλέψεις που σχετίζονται με το COVID-19, με δύο τράπεζες (Εθνική Τράπεζα και Πειραιώς) να φαίνεται ότι έχουν προεξοφλήσει το αναμενόμενο πλήρες ποσό.

Ωστόσο, οι συνολικές απομειώσεις για το δεύτερο εξάμηνο του 2020 εξακολουθούν να αναμένονται σε παρόμοια ή κάπως υψηλότερα επίπεδα σε σύγκριση με το το πρώτο εξάμηνο του έτους λόγω συνδυασμού λόγων.

Σε αυτούς περιλαμβάνονται οι διαφορετικές δυναμικές στα χαρτοφυλάκια των τραπεζών, η σχετική με το COVID-19 πρόβλεψη μέχρι σήμερα και το στάδιο στο οποίο κάθε τράπεζα βρίσκεται στο σχέδιο μείωσης NPE, δεδομένου του σημαντικού επιπέδου απομειώσεων που σχετίζονται με τις τιτλοποιήσεις NPL που βρίσκονται σε εξέλιξη ή μόλις εκτελέστηκαν.

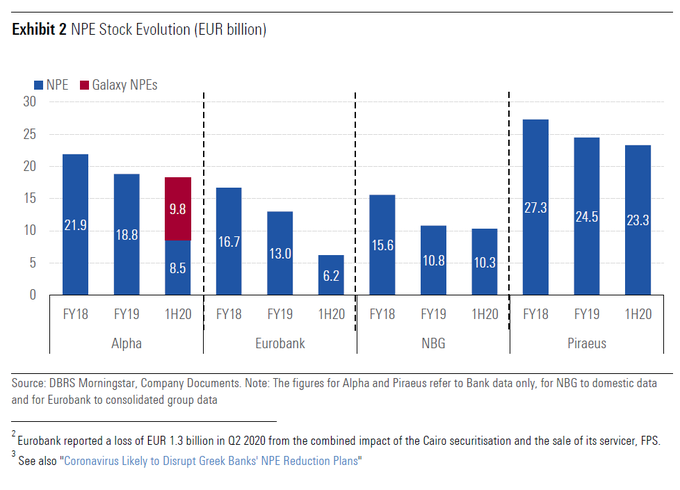

Παρά τη σημαντική απώλεια που είναι πιθανό να προκαλέσουν οι περισσότερες από αυτές τις τιτλοποιήσεις, η DBRS θεωρεί την πρόσφατη ολοκλήρωση της τιτλοποίησης «Cairo» της Eurobank ύψους 7,5 δισ. ευρώ τον Ιούνιο του 2020 ως σημαντικό βήμα για την αποφυγή κινδύνων του τομέα.

Αυτή η συναλλαγή, η οποία ήταν η πρώτη που χρησιμοποίησε το Σύστημα Προστασίας Περιουσιακών Στοιχείων Ηρακλής, είχε ως αποτέλεσμα τη μείωση των αποθεμάτων NPE της Eurobank σε 6,2 δισ. ευρώ στο τέλος του πρώτου εξαμήνου 2020 από 13,0 δισ. ευρώ στο τέλος του 2019.

Επιπλέον, η Alpha φαίνεται επίσης να σημειώνει πρόοδο προς το κλείσιμο της τιτλοποίησης «Galaxy» (δάνεια με ακαθάριστη λογιστική αξία 10,8 δισ. ευρώ) και στοχεύει σε μια δεσμευτική συμφωνία έως το τέλος του 2020, καθώς οι συνθήκες της αγοράς συνεχίζουν να εξομαλύνονται και οι διεθνείς επενδυτές φαίνεται να διατηρούν το ενδιαφέρον τους για την ελληνική αγορά NPL.

Η τελευταία αποδεικνύεται επίσης από το γεγονός ότι δεσμευτικές συμφωνίες για το "Project Icon" της Εθνικής Τράπεζας (1,6 δισ. ευρώ), καθώς και για το "Phoenix" της Πειραιώς, και το "Project Iris" (δάνεια με 0,6 δισ. ευρώ) έχουν ανακοινωθεί τους τελευταίους μήνες.

Εάν όλες οι προαναφερθείσες συναλλαγές ολοκληρωθούν εντός του εξαμήνου 2020, οι τράπεζες θα έχουν καταφέρει να μειώσουν το απόθεμά τους NPE με αυτόν τον τρόπο κατά πάνω από 20 δισ. ευρώ κατά τη διάρκεια του 2020.

Ωστόσο, η DBRS θεωρεί ότι ο κίνδυνος εκτέλεσης είναι υψηλότερος για τις συναλλαγές στις οποίες δεν υπάρχει δεσμευτική συμφωνία, λαμβάνοντας υπόψη τις ακόμα σχετικά ασταθείς συνθήκες της αγοράς και ότι το αβέβαιο μακροοικονομικό περιβάλλον θα μπορούσε να επηρεάσει αρνητικά τις αποτιμήσεις.

Το outlook δεν είναι σαφές

Δεδομένου του μεγάλου αποθέματος NPE στο ελληνικό τραπεζικό σύστημα, η πρόοδος στον οργανικό τομέα μείωσης NPE παραμένει εξίσου σημαντική.

Το πρώτο και το δεύτερο τρίμηνο του 2020 οι τράπεζες ανέφεραν χαμηλότερες εκροές NPE σε σύγκριση με τα προηγούμενα τρίμηνα, καθώς το εθνικό lockdown οδήγησε σε χαμηλότερη δραστηριότητα είσπραξης μετρητών αλλά και σε χαμηλότερες εκκαθαρίσεις, δεδομένου του κλεισίματος των δικαστηρίων και της αναστολής των πλειστηριασμών.

Είναι σημαντικό ότι ο συνολικός οργανικός σχηματισμός NPE ήταν αρνητικός σε γενικές γραμμές, ωστόσο, ο ρυθμός εισροών στα διάφορα υπο-χαρτοφυλάκια διαφέρει, με ορισμένες τράπεζες να αναφέρουν θετικό σχηματισμό NPE στα βιβλία καταναλωτών ή χονδρικής.

Ο περιορισμός των εισροών NPE φαίνεται να οφείλεται σε διάφορους λόγους, όπως η αναστολή πληρωμών που ισχύει, ο αντίκτυπος από το κρατικό καθεστώς στήριξης, οι νέες προσπάθειες για την είσπραξη μετρητών μετά την περίοδο lockdown και το προσαρμοστικό κανονιστικό πλαίσιο, επέτρεψε στις τράπεζες να ασκήσουν κάποιο βαθμό κρίσης σχετικά με τις προοπτικές μελλοντικών πιστωτικών απωλειών.

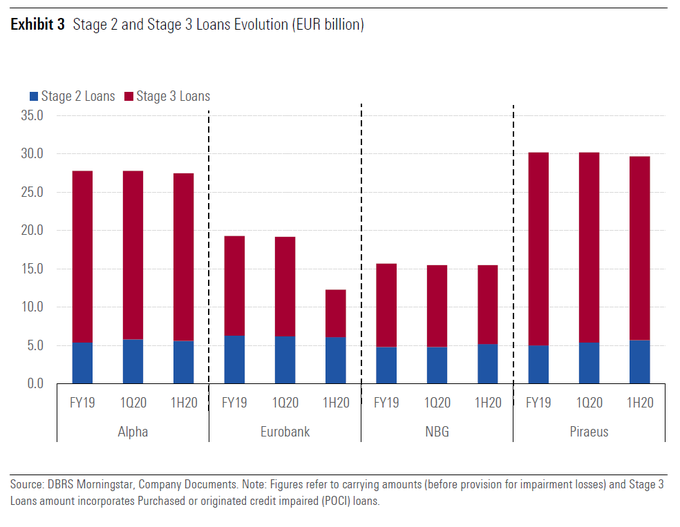

Ωστόσο, μια πιθανή αλλαγή προς μια πιο «συντηρητική» προσέγγιση σχετικά με τη μεταχείριση των δανείων υπό αναστολή, τα οποία επί του παρόντος ταξινομούνται σε μεγάλο βαθμό ως δάνεια του σταδίου 1, θα μπορούσε να οδηγήσει σε σημαντική αύξηση των δανείων του σταδίου 2, δηλαδή σε δάνεια για τα οποία ο πιστωτικός κίνδυνος έχει αυξηθεί σημαντικά από την αρχική αναγνώριση και δεν θεωρείται χαμηλή.

Αυτά τα δάνεια, τα οποία θεωρούνται πρώιμοι δείκτες επιδείνωσης της ποιότητας των περιουσιακών στοιχείων, έχουν αυξηθεί μετρίως μόνο κατά 1,1 δισ. ευρώ σε συνδυασμό για τις τέσσερις τράπεζες από το τέλος του 2019.

Συγκεκριμένα, τουλάχιστον μία από τις τράπεζες (Πειραιώς) ανακοίνωσε ότι η αύξηση των δανείων του σταδίου 2 αντικατοπτρίζει κυρίως τα δάνεια NPE που θεραπεύτηκαν παρά την επιδείνωση της εκτέλεσης των δανείων του σταδίου 1.

Παρόλο που η επιδείνωση της ποιότητας των περιουσιακών στοιχείων φαίνεται περιορισμένη μέχρι σήμερα, η κατάσταση στα επόμενα τρίμηνα μπορεί να γίνει πιο δύσκολη.

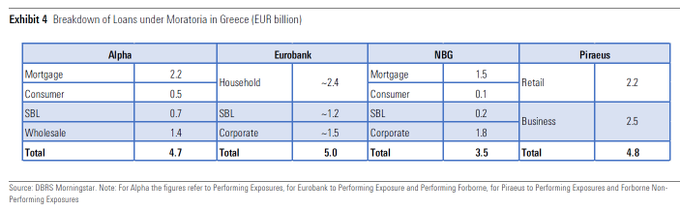

Όπως και με άλλες ευρωπαϊκές τράπεζες, οι ελληνικές τράπεζες έχουν επεκτείνει το μορατόριουμ πληρωμών σε ορισμένους δανειολήπτες που έχουν πληγεί από το ξέσπασμα COVID-19, με την ημερομηνία λήξης της περιόδου αναστολής που ορίζεται στα τέλη Δεκεμβρίου 2020.

Το απόθεμα των εγχώριων δανείων υπό μορατόριουμ πληρωμών ανέρχεται σήμερα σε περίπου 18 δισ. ευρώ.

Θετικά, το ποσοστό εφαρμογής για την αναστολή πληρωμών φαίνεται να μειώνεται από τα τέλη Μαΐου, ωστόσο, το ακόμη δύσκολο μακροοικονομικό περιβάλλον θα μπορούσε να οδηγήσει σε πρόσθετα αιτήματα αναστολής κατά τους επόμενους μήνες, ιδίως από πλευράς χονδρικής.

Στο τρέχον στάδιο, είναι πολύ αβέβαιο να προσδιοριστεί ποιο ποσοστό δανείων υπό μορατόριουμ θα είναι σε θέση να συνεχίσει να εξυπηρετείται μόλις λήξει η περίοδος διακοπών πληρωμής και αναμένουμε ότι οι προοπτικές θα είναι σαφέστερες το πρώτο εξάμηνο του 2021, καταλήγει η DBRS.

www.bankingnews.gr

Σύμφωνα με την DBRS, οι επισφάλειες το 2020 θα αυξηθούν, αν και μέχρι τώρα ο κλάδος δείχνει να διαχειρίζεται τον αντίκτυπο της υγειονομικής κρίσης.

Ειδικότερα, στην τελευταία ανάλυσή της υπό τον τίτλο "

Greek Banks Contain COVID-19 Impact to Date, but Downside Risks Loom" (Οι ελληνικές τράπεζες διαχειρίζονται τον αντίκτυπο COVID-19 έως σήμερα, αλλά οι καθοδικοί κίνδυνοι αυξάνονται), που σας παρουσιάζει το bankingnews.gr, η DBRS επισημαίνει ότι αν και ο κλάδος συντηρεί τον ρυθμό σχηματισμού των μη εξυπηρετούμενων δανείων σε αρνητικά επίπεδα, ουδείς γνωρίζει τι θα συμβεί όταν λήξει η περίοδος χάριτος για τα 18 δισ. ευρώ δανείων.

Σύμφωνα με την DBRS ο αντίκτυπος της επιδείνωσης του λειτουργικού περιβάλλοντος μαζί με την πιο δύσκολη μακροοικονομική προοπτική για την εγχώρια οικονομία ως αποτέλεσμα της επιδημίας COVID-19 είναι ήδη εμφανής στις οικονομικές καταστάσεις των τεσσάρων συστημικών ελληνικών τραπεζών: Alpha Bank, Eurobank, Εθνική Τράπεζα και Πειραιώς.

Αυτός ο αντίκτυπος έγινε εμφανής κατά το α' εξάμηνο του 2020 κυρίως μέσω υψηλότερων επιπέδων απομείωσης.

Οι δείκτες ποιότητας περιουσιακών στοιχείων παρέμειναν σχετικά ανεπηρέαστοι, αντικατοπτρίζοντας σε μεγάλο βαθμό τα διάφορα μέτρα δημοσιονομικής και χρηματοοικονομικής στήριξης που ισχύουν, καθώς και την κατάλληλη εποπτική αντιμετώπιση των δανειοληπτών που επηρεάζονται από την πανδημία.

Ωστόσο, τα εγχώρια δάνεια ύψους 18 δισ. ευρώ υπό αναστολή από τα τέλη Ιουνίου 2020 δημιουργούν δυνητικούς αρνητικούς κινδύνους για τις τράπεζες, δεδομένης της αβεβαιότητας σχετικά με την απόδοση αυτών των δανείων μόλις λήξει η περίοδος χάριτος.

Οι επισφάλειες θα παραμείνουν αυξημένες καθ 'όλη τη διάρκεια του 2020

Υποστηριζόμενες από τα κέρδη συναλλαγών και την ισχυρή απόδοση καθαρών τελών, τα έσοδα ήταν σε μεγάλο βαθμό ανθεκτικά το α' εξάμηνο του 2020.

Αυτό, σε συνδυασμό με τις συνεχείς μειώσεις του κόστους, οδήγησαν τις περισσότερες τράπεζες να μειώσουν τα μη εξυπηρετούμενα ανοίγματα σε αυτήν την περίοδο 6 μηνών.

Σύμφωνα με την DBRS, οι απομειώσεις που έχουν ληφθεί μέχρι σήμερα το 2020 δείχνουν διαφοροποιημένες προσεγγίσεις μεταξύ των τραπεζών σχετικά με τις προβλέψεις που σχετίζονται με το COVID-19, με δύο τράπεζες (Εθνική Τράπεζα και Πειραιώς) να φαίνεται ότι έχουν προεξοφλήσει το αναμενόμενο πλήρες ποσό.

Ωστόσο, οι συνολικές απομειώσεις για το δεύτερο εξάμηνο του 2020 εξακολουθούν να αναμένονται σε παρόμοια ή κάπως υψηλότερα επίπεδα σε σύγκριση με το το πρώτο εξάμηνο του έτους λόγω συνδυασμού λόγων.

Σε αυτούς περιλαμβάνονται οι διαφορετικές δυναμικές στα χαρτοφυλάκια των τραπεζών, η σχετική με το COVID-19 πρόβλεψη μέχρι σήμερα και το στάδιο στο οποίο κάθε τράπεζα βρίσκεται στο σχέδιο μείωσης NPE, δεδομένου του σημαντικού επιπέδου απομειώσεων που σχετίζονται με τις τιτλοποιήσεις NPL που βρίσκονται σε εξέλιξη ή μόλις εκτελέστηκαν.

Παρά τη σημαντική απώλεια που είναι πιθανό να προκαλέσουν οι περισσότερες από αυτές τις τιτλοποιήσεις, η DBRS θεωρεί την πρόσφατη ολοκλήρωση της τιτλοποίησης «Cairo» της Eurobank ύψους 7,5 δισ. ευρώ τον Ιούνιο του 2020 ως σημαντικό βήμα για την αποφυγή κινδύνων του τομέα.

Αυτή η συναλλαγή, η οποία ήταν η πρώτη που χρησιμοποίησε το Σύστημα Προστασίας Περιουσιακών Στοιχείων Ηρακλής, είχε ως αποτέλεσμα τη μείωση των αποθεμάτων NPE της Eurobank σε 6,2 δισ. ευρώ στο τέλος του πρώτου εξαμήνου 2020 από 13,0 δισ. ευρώ στο τέλος του 2019.

Επιπλέον, η Alpha φαίνεται επίσης να σημειώνει πρόοδο προς το κλείσιμο της τιτλοποίησης «Galaxy» (δάνεια με ακαθάριστη λογιστική αξία 10,8 δισ. ευρώ) και στοχεύει σε μια δεσμευτική συμφωνία έως το τέλος του 2020, καθώς οι συνθήκες της αγοράς συνεχίζουν να εξομαλύνονται και οι διεθνείς επενδυτές φαίνεται να διατηρούν το ενδιαφέρον τους για την ελληνική αγορά NPL.

Η τελευταία αποδεικνύεται επίσης από το γεγονός ότι δεσμευτικές συμφωνίες για το "Project Icon" της Εθνικής Τράπεζας (1,6 δισ. ευρώ), καθώς και για το "Phoenix" της Πειραιώς, και το "Project Iris" (δάνεια με 0,6 δισ. ευρώ) έχουν ανακοινωθεί τους τελευταίους μήνες.

Εάν όλες οι προαναφερθείσες συναλλαγές ολοκληρωθούν εντός του εξαμήνου 2020, οι τράπεζες θα έχουν καταφέρει να μειώσουν το απόθεμά τους NPE με αυτόν τον τρόπο κατά πάνω από 20 δισ. ευρώ κατά τη διάρκεια του 2020.

Ωστόσο, η DBRS θεωρεί ότι ο κίνδυνος εκτέλεσης είναι υψηλότερος για τις συναλλαγές στις οποίες δεν υπάρχει δεσμευτική συμφωνία, λαμβάνοντας υπόψη τις ακόμα σχετικά ασταθείς συνθήκες της αγοράς και ότι το αβέβαιο μακροοικονομικό περιβάλλον θα μπορούσε να επηρεάσει αρνητικά τις αποτιμήσεις.

Το outlook δεν είναι σαφές

Δεδομένου του μεγάλου αποθέματος NPE στο ελληνικό τραπεζικό σύστημα, η πρόοδος στον οργανικό τομέα μείωσης NPE παραμένει εξίσου σημαντική.

Το πρώτο και το δεύτερο τρίμηνο του 2020 οι τράπεζες ανέφεραν χαμηλότερες εκροές NPE σε σύγκριση με τα προηγούμενα τρίμηνα, καθώς το εθνικό lockdown οδήγησε σε χαμηλότερη δραστηριότητα είσπραξης μετρητών αλλά και σε χαμηλότερες εκκαθαρίσεις, δεδομένου του κλεισίματος των δικαστηρίων και της αναστολής των πλειστηριασμών.

Είναι σημαντικό ότι ο συνολικός οργανικός σχηματισμός NPE ήταν αρνητικός σε γενικές γραμμές, ωστόσο, ο ρυθμός εισροών στα διάφορα υπο-χαρτοφυλάκια διαφέρει, με ορισμένες τράπεζες να αναφέρουν θετικό σχηματισμό NPE στα βιβλία καταναλωτών ή χονδρικής.

Ο περιορισμός των εισροών NPE φαίνεται να οφείλεται σε διάφορους λόγους, όπως η αναστολή πληρωμών που ισχύει, ο αντίκτυπος από το κρατικό καθεστώς στήριξης, οι νέες προσπάθειες για την είσπραξη μετρητών μετά την περίοδο lockdown και το προσαρμοστικό κανονιστικό πλαίσιο, επέτρεψε στις τράπεζες να ασκήσουν κάποιο βαθμό κρίσης σχετικά με τις προοπτικές μελλοντικών πιστωτικών απωλειών.

Ωστόσο, μια πιθανή αλλαγή προς μια πιο «συντηρητική» προσέγγιση σχετικά με τη μεταχείριση των δανείων υπό αναστολή, τα οποία επί του παρόντος ταξινομούνται σε μεγάλο βαθμό ως δάνεια του σταδίου 1, θα μπορούσε να οδηγήσει σε σημαντική αύξηση των δανείων του σταδίου 2, δηλαδή σε δάνεια για τα οποία ο πιστωτικός κίνδυνος έχει αυξηθεί σημαντικά από την αρχική αναγνώριση και δεν θεωρείται χαμηλή.

Αυτά τα δάνεια, τα οποία θεωρούνται πρώιμοι δείκτες επιδείνωσης της ποιότητας των περιουσιακών στοιχείων, έχουν αυξηθεί μετρίως μόνο κατά 1,1 δισ. ευρώ σε συνδυασμό για τις τέσσερις τράπεζες από το τέλος του 2019.

Συγκεκριμένα, τουλάχιστον μία από τις τράπεζες (Πειραιώς) ανακοίνωσε ότι η αύξηση των δανείων του σταδίου 2 αντικατοπτρίζει κυρίως τα δάνεια NPE που θεραπεύτηκαν παρά την επιδείνωση της εκτέλεσης των δανείων του σταδίου 1.

Παρόλο που η επιδείνωση της ποιότητας των περιουσιακών στοιχείων φαίνεται περιορισμένη μέχρι σήμερα, η κατάσταση στα επόμενα τρίμηνα μπορεί να γίνει πιο δύσκολη.

Όπως και με άλλες ευρωπαϊκές τράπεζες, οι ελληνικές τράπεζες έχουν επεκτείνει το μορατόριουμ πληρωμών σε ορισμένους δανειολήπτες που έχουν πληγεί από το ξέσπασμα COVID-19, με την ημερομηνία λήξης της περιόδου αναστολής που ορίζεται στα τέλη Δεκεμβρίου 2020.

Το απόθεμα των εγχώριων δανείων υπό μορατόριουμ πληρωμών ανέρχεται σήμερα σε περίπου 18 δισ. ευρώ.

Θετικά, το ποσοστό εφαρμογής για την αναστολή πληρωμών φαίνεται να μειώνεται από τα τέλη Μαΐου, ωστόσο, το ακόμη δύσκολο μακροοικονομικό περιβάλλον θα μπορούσε να οδηγήσει σε πρόσθετα αιτήματα αναστολής κατά τους επόμενους μήνες, ιδίως από πλευράς χονδρικής.

Στο τρέχον στάδιο, είναι πολύ αβέβαιο να προσδιοριστεί ποιο ποσοστό δανείων υπό μορατόριουμ θα είναι σε θέση να συνεχίσει να εξυπηρετείται μόλις λήξει η περίοδος διακοπών πληρωμής και αναμένουμε ότι οι προοπτικές θα είναι σαφέστερες το πρώτο εξάμηνο του 2021, καταλήγει η DBRS.

www.bankingnews.gr

Σχόλια αναγνωστών