Σύμφωνα με την Bank of America, η επενδυτική διάθεση θα διαμορφωθεί από έξι καταλύτες

Στους καταλύτες που θα διαμορφώσουν την πορεία του Χρηματιστηρίου το 2020 αναφέρεται με ανάλυσή της η Bank of America, κωδικοποιώντας τους ως τα… 6 «P» - (τιμή-price, τοποθέτηση-positioning, στρατηγική-policy, κέρδη-profits, πανδημία-pandemic, πολιτική-politics).

Η πρόσφατη ανάκαμψη στις αγορές προκάλεσε μια διεγερτική επίδραση στην ψυχολογία των επενδυτών, με τα περιουσιακά στοιχεία κινδύνου να συνεχίζουν να καταγράφουν εισροές για άλλη μια εβδομάδα.

Όπως γράφει η BofA, μετά από τρεις εβδομάδες εκροών, οι μετοχές επενδυτικής βαθμίδας, αλλά και οι υψηλού ρίσκου μετοχές, επέστρεψαν τώρα σε θετικό έδαφος, καθώς τα spread και οι υψηλότερες αποτιμήσεις υποστηρίζουν την αγορά κρατικών ομολόγων, μετοχών και χρέους αναδυόμενων αγορών.

Μερικές λεπτομέρειες σχετικά με τις ροές κεφαλαίων την περασμένη εβδομάδα:

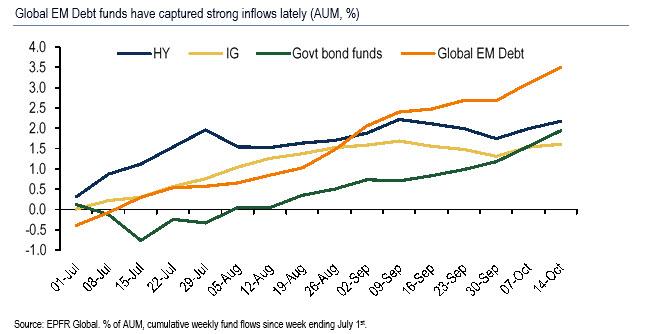

1.Οι εισροές σε ομόλογα είναι 17,6 δισεκ. δολ., εκ των οποίων 12,2 δισεκ. δολ. σε ομόλογα υψηλού ρίσκου.

H τρίτη μεγαλύτερη εισροή αφορούσε την αγορά στεγαστικών δανείων (1,8 δισεκ. δολ.).

2. Oι εισροές σε μετοχές έφτασαν τα 8,6 δισεκ. δολ., με τις εισροές σε ETFs να αγγίζουν τα 12,5 δισεκ. δολ., οι οποίες αντισταθμίζονται από εκροές 4 δισεκ. δολ. σε αμοιβαία κεφάλαια.

Τις τελευταίες 3 εβδομάδες υπήρξαν εισροές 24 δισεκ. δολ. σε μετοχές.

3.Από γεωγραφικής απόψεως, οι εισροές στις ΗΠΑ ανήλθαν σε 6 δισεκ. δολ.

Από την άλλη πλευρά, η Ευρώπη και η Ιαπωνία παρουσίασαν και οι δύο εκροές (1,0 δισεκατομμύρια δολάρια και 0,5 δισεκατομμύρια δολάρια. αντίστοιχα).

4. Σε ό,τι αφορά την ποιότητα των εισροών και εκροών, οι εισροές σε ανάπτυξη στις ΗΠΑ έφτασαν τα 5,4 δισεκ. δολ., οι εισροές σε εταιρείες υψηλής κεφαλαιοποίησης στα 5,4 δισεκ. δολ., σε εταιρείες μικρής κεφαλαιοποίησης τα 0,5 δισεκ. δολ., με τις εκροές σε value stocks να φτάνουν τα 1,7 δισεκ. δολ.

5.Τα κεφάλαια της χρηματαγοράς συνέχισαν να μειώνονται, συρρικνούμενα κατά 237 δισεκατομμύρια δολάρια τις τελευταίες 10 εβδομάδες, σε 4,4 τρισεκατομμύρια δολάρια.

Η BofA, πάντως, ξεκαθαρίζει πως, μετά από ένα ιστορικό ράλι τιμών, η σύσταση για τις αγορές είναι επί του παρόντος ουδέτερη, η ώθηση της πολιτικής αυξάνεται, τα κέρδη είναι μια ανοδική έκπληξη, ενώ η πανδημία και η πολιτική παραμένουν πιθανοί παράγοντες κινδύνου για τα επιτόκια και τα κέρδη ανά μετοχή.

Τα 6 «P»

Ειδικότερα, η BofA αναφέρεται στα 6 Ps (τιμή-price, τοποθέτηση-positioning, στρατηγική-policy, κέρδη-profits, πανδημία-pandemic, πολιτική-politics).

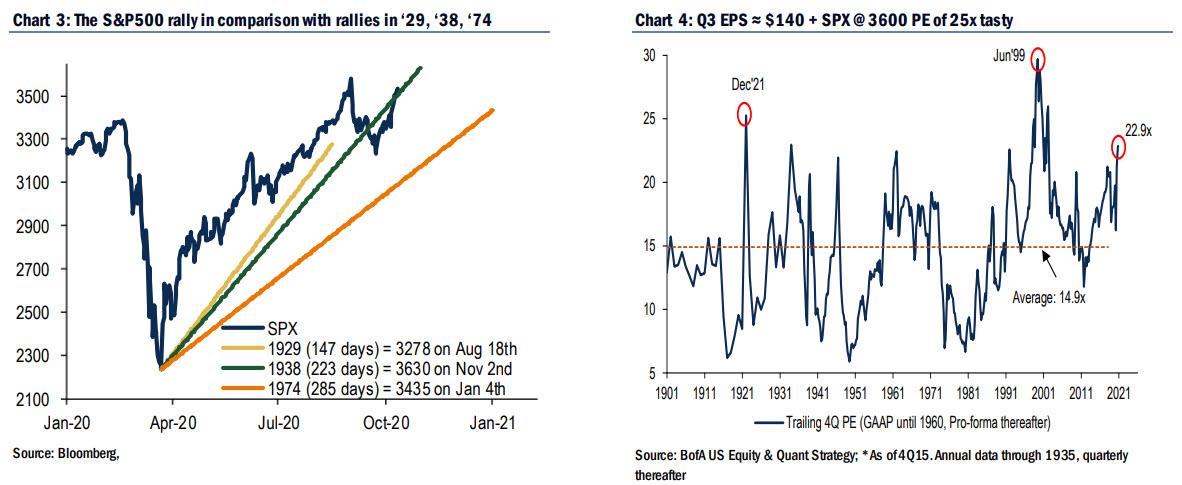

Σε ό,τι αφορά την τιμή (price), η ιστορία των μεγάλων ράλι προεξοφλεί πως ο δείκτης βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500 θα κυμανθεί πριν από τις εκλογές στις 3.300-3.600.

Τα κέρδη ανά μετοχή για το γ’ τρίμηνο θα κυμανθούν στα 140 δολ., 25x με όρους PE.

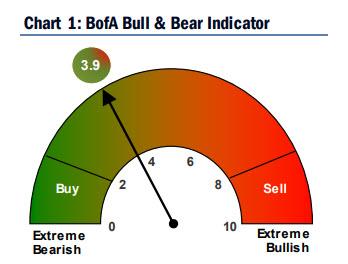

Σε ό,τι αφορά την τοποθέτηση (Positioning), ο δείκτης Bull & Bear της BofA θα κινηθεί περίπου στις 3,9 μονάδες – neutral και όχι ακραία bearish.

Σχετικά με τη στρατηγική (policy), η κατάρρευση των spreads, της μεταβλητότητας και των ομολόγων είναι σε μεγάλο βαθμό πίσω μας.

Ο δείκτης VIX και τα ομόλογα επενδυτικής βαθμίδας κυμαίνονται από +70% έως +100% σε σχέση με τα χαμηλά του Φεβρουαρίου – Μαρτίου του 2020 (Πίνακας 1).

Η αδυναμία των spread, η μεταβλητότητα και αποδόσεις των ομολόγων, ωστόσο, σημαίνει ότι είναι δύσκολο για τις μετοχές να συνεχίσουν σε νέα υψηλά, κάτι που δείχνει πως θα χρειαστεί ένα νέο πακέτο στήριξης

Μόλις 10 χώρες βρίσκονται στο "100 Club" (φορολογικό χρέος / ΑΕΠ> 100% - Πίνακας 2), που πιθανότατα θα εισέλθουν σε συναλλαγματικό πόλεμο το 2021 εάν η επιθυμία για δημοσιονομική ώθηση περιοριστεί από τις αγορές (Διάγραμμα 7), το οποίο είναι θετικό για την μεταβλητότητα.

Σχετικά με τα κέρδη (profits), το παγκόσμιο μοντέλο αύξησης EPS της BofA (καθοδηγούμενο από ασιατικές εξαγωγές, PMI, κινεζικές χρηματοοικονομικές συνθήκες, καμπύλη απόδοσης των ΗΠΑ) έχει αλλάξει.

Προβλέπει σταθερά EPS έναντι consensus -12,5% τους επόμενους 12 μήνες (Διάγραμμα 8).

Οι παγκόσμιοι δείκτες αποθεμάτων και αποστολής φορτίων υπαινίσσονται ότι βρίσκεται σε εξέλιξη μεγάλος κύκλος ανανέωσης.

Οι επενδυτές ελπίζουν μελλοντικά σε υψηλότερα PMI και EPS.

Σχετικά με την πανδημία (pandemics), το ΔΝΤ αναφέρει ότι οι «ουλές» της COVID-19 θα μπορούσαν να μειώσουν την παγκόσμια παραγωγή κατά 28 δισεκατομμύρια δολάρια τα επόμενα 5 χρόνια, σε σχέση με την πρόβλεψή τους για τον Ιανουάριο του 20 (το παγκόσμιο ΑΕΠ αναμένεται τώρα να αυξηθεί από 84 δισεκατομμύρια δολάρια σε 114 δισεκατομμύρια δολάρια το 2025).

Το τσουνάμι νέων κρουσμάτων κορωνοϊούσ στην ΕΕ και η αύξηση στους νεκρούς πιθανότατα θα περιορίσουν τα EPS παγκοσμίως.

Σχετικά με την πολιτική (politics), το πρόσφατο bullish consensus που εμπνέει μια σαρωτική νίκη των Δημοκρατικών αντικατοπτρίζει τον εθισμό στη ρευστότητα και τη νέα νοοτροπία "buy-the-rip" όχι "buy-the-dip".

Τον Σεπτέμβριο το ποσοστό ανεργίας στις μεγαλύτερες εκλογικές περιφέρειες των ΗΠΑ έφτασε το 7,5% έναντι 7,9% σε εθνικό επίπεδο, πράγμα που σημαίνει ότι το μπλε κύμα δεν θα καθοδηγείται από τα μάκρο.

www.bankingnews.gr

Η πρόσφατη ανάκαμψη στις αγορές προκάλεσε μια διεγερτική επίδραση στην ψυχολογία των επενδυτών, με τα περιουσιακά στοιχεία κινδύνου να συνεχίζουν να καταγράφουν εισροές για άλλη μια εβδομάδα.

Όπως γράφει η BofA, μετά από τρεις εβδομάδες εκροών, οι μετοχές επενδυτικής βαθμίδας, αλλά και οι υψηλού ρίσκου μετοχές, επέστρεψαν τώρα σε θετικό έδαφος, καθώς τα spread και οι υψηλότερες αποτιμήσεις υποστηρίζουν την αγορά κρατικών ομολόγων, μετοχών και χρέους αναδυόμενων αγορών.

Μερικές λεπτομέρειες σχετικά με τις ροές κεφαλαίων την περασμένη εβδομάδα:

1.Οι εισροές σε ομόλογα είναι 17,6 δισεκ. δολ., εκ των οποίων 12,2 δισεκ. δολ. σε ομόλογα υψηλού ρίσκου.

H τρίτη μεγαλύτερη εισροή αφορούσε την αγορά στεγαστικών δανείων (1,8 δισεκ. δολ.).

2. Oι εισροές σε μετοχές έφτασαν τα 8,6 δισεκ. δολ., με τις εισροές σε ETFs να αγγίζουν τα 12,5 δισεκ. δολ., οι οποίες αντισταθμίζονται από εκροές 4 δισεκ. δολ. σε αμοιβαία κεφάλαια.

Τις τελευταίες 3 εβδομάδες υπήρξαν εισροές 24 δισεκ. δολ. σε μετοχές.

3.Από γεωγραφικής απόψεως, οι εισροές στις ΗΠΑ ανήλθαν σε 6 δισεκ. δολ.

Από την άλλη πλευρά, η Ευρώπη και η Ιαπωνία παρουσίασαν και οι δύο εκροές (1,0 δισεκατομμύρια δολάρια και 0,5 δισεκατομμύρια δολάρια. αντίστοιχα).

4. Σε ό,τι αφορά την ποιότητα των εισροών και εκροών, οι εισροές σε ανάπτυξη στις ΗΠΑ έφτασαν τα 5,4 δισεκ. δολ., οι εισροές σε εταιρείες υψηλής κεφαλαιοποίησης στα 5,4 δισεκ. δολ., σε εταιρείες μικρής κεφαλαιοποίησης τα 0,5 δισεκ. δολ., με τις εκροές σε value stocks να φτάνουν τα 1,7 δισεκ. δολ.

5.Τα κεφάλαια της χρηματαγοράς συνέχισαν να μειώνονται, συρρικνούμενα κατά 237 δισεκατομμύρια δολάρια τις τελευταίες 10 εβδομάδες, σε 4,4 τρισεκατομμύρια δολάρια.

Η BofA, πάντως, ξεκαθαρίζει πως, μετά από ένα ιστορικό ράλι τιμών, η σύσταση για τις αγορές είναι επί του παρόντος ουδέτερη, η ώθηση της πολιτικής αυξάνεται, τα κέρδη είναι μια ανοδική έκπληξη, ενώ η πανδημία και η πολιτική παραμένουν πιθανοί παράγοντες κινδύνου για τα επιτόκια και τα κέρδη ανά μετοχή.

Τα 6 «P»

Ειδικότερα, η BofA αναφέρεται στα 6 Ps (τιμή-price, τοποθέτηση-positioning, στρατηγική-policy, κέρδη-profits, πανδημία-pandemic, πολιτική-politics).

Σε ό,τι αφορά την τιμή (price), η ιστορία των μεγάλων ράλι προεξοφλεί πως ο δείκτης βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500 θα κυμανθεί πριν από τις εκλογές στις 3.300-3.600.

Τα κέρδη ανά μετοχή για το γ’ τρίμηνο θα κυμανθούν στα 140 δολ., 25x με όρους PE.

Σε ό,τι αφορά την τοποθέτηση (Positioning), ο δείκτης Bull & Bear της BofA θα κινηθεί περίπου στις 3,9 μονάδες – neutral και όχι ακραία bearish.

Σχετικά με τη στρατηγική (policy), η κατάρρευση των spreads, της μεταβλητότητας και των ομολόγων είναι σε μεγάλο βαθμό πίσω μας.

Ο δείκτης VIX και τα ομόλογα επενδυτικής βαθμίδας κυμαίνονται από +70% έως +100% σε σχέση με τα χαμηλά του Φεβρουαρίου – Μαρτίου του 2020 (Πίνακας 1).

Η αδυναμία των spread, η μεταβλητότητα και αποδόσεις των ομολόγων, ωστόσο, σημαίνει ότι είναι δύσκολο για τις μετοχές να συνεχίσουν σε νέα υψηλά, κάτι που δείχνει πως θα χρειαστεί ένα νέο πακέτο στήριξης

Μόλις 10 χώρες βρίσκονται στο "100 Club" (φορολογικό χρέος / ΑΕΠ> 100% - Πίνακας 2), που πιθανότατα θα εισέλθουν σε συναλλαγματικό πόλεμο το 2021 εάν η επιθυμία για δημοσιονομική ώθηση περιοριστεί από τις αγορές (Διάγραμμα 7), το οποίο είναι θετικό για την μεταβλητότητα.

Σχετικά με τα κέρδη (profits), το παγκόσμιο μοντέλο αύξησης EPS της BofA (καθοδηγούμενο από ασιατικές εξαγωγές, PMI, κινεζικές χρηματοοικονομικές συνθήκες, καμπύλη απόδοσης των ΗΠΑ) έχει αλλάξει.

Προβλέπει σταθερά EPS έναντι consensus -12,5% τους επόμενους 12 μήνες (Διάγραμμα 8).

Οι παγκόσμιοι δείκτες αποθεμάτων και αποστολής φορτίων υπαινίσσονται ότι βρίσκεται σε εξέλιξη μεγάλος κύκλος ανανέωσης.

Οι επενδυτές ελπίζουν μελλοντικά σε υψηλότερα PMI και EPS.

Σχετικά με την πανδημία (pandemics), το ΔΝΤ αναφέρει ότι οι «ουλές» της COVID-19 θα μπορούσαν να μειώσουν την παγκόσμια παραγωγή κατά 28 δισεκατομμύρια δολάρια τα επόμενα 5 χρόνια, σε σχέση με την πρόβλεψή τους για τον Ιανουάριο του 20 (το παγκόσμιο ΑΕΠ αναμένεται τώρα να αυξηθεί από 84 δισεκατομμύρια δολάρια σε 114 δισεκατομμύρια δολάρια το 2025).

Το τσουνάμι νέων κρουσμάτων κορωνοϊούσ στην ΕΕ και η αύξηση στους νεκρούς πιθανότατα θα περιορίσουν τα EPS παγκοσμίως.

Σχετικά με την πολιτική (politics), το πρόσφατο bullish consensus που εμπνέει μια σαρωτική νίκη των Δημοκρατικών αντικατοπτρίζει τον εθισμό στη ρευστότητα και τη νέα νοοτροπία "buy-the-rip" όχι "buy-the-dip".

Τον Σεπτέμβριο το ποσοστό ανεργίας στις μεγαλύτερες εκλογικές περιφέρειες των ΗΠΑ έφτασε το 7,5% έναντι 7,9% σε εθνικό επίπεδο, πράγμα που σημαίνει ότι το μπλε κύμα δεν θα καθοδηγείται από τα μάκρο.

www.bankingnews.gr

Σχόλια αναγνωστών