Η δημοσιονομική επέκταση είναι απαραίτητη προκειμένου να διατηρηθεί η ζήτηση και να μετριαστεί το μακροπρόθεσμο κόστος της κρίσης, ανέφερε η Schnabel

Η πανδημία έχει δοκιμάσει πολλά μέρη των κοινωνιών και των οικονομιών μας με τρόπους που δεν περιμέναμε ποτέ.

Εννέα μήνες σε μια από τις πιο σοβαρές κρίσεις μετά τον Β 'Παγκόσμιο Πόλεμο, είμαστε ακόμη στα αρχικά στάδια της κατανόησης των πλήρων επιπτώσεων της πανδημίας, αναφέρει σε ομιλία της η Isabel Schnabel, μέλος του ΔΣ της Ευρωπαϊκής Κεντρικής Τράπεζας.

Ορισμένοι τομείς των οικονομιών μας μπορεί να μην επιστρέψουν ποτέ στο προηγούμενο μέγεθος.

Αναπτύσσονται νέα επιχειρηματικά μοντέλα.

Η ανισότητα αυξάνεται, τόσο εντός όσο και μεταξύ των χωρών.

Και οι παγκόσμιες αλυσίδες εφοδιασμού επανεξετάζονται.

Η ιστορία δείχνει ξεκάθαρα ότι η κρίση είναι πιθανό να αναδιαμορφώσει ριζικά τον τρόπο λειτουργίας των οικονομιών μας.

Τελικά, αυτές οι αλλαγές μπορούν επίσης να επηρεάσουν και τη συμπεριφορά της νομισματικής πολιτικής.

Οι κεντρικές τράπεζες μπορεί να χρειαστεί να αλλάξουν τον τρόπο με τον οποίο ασκούν τις εντολές τους ενόψει των εξελισσόμενων προτιμήσεων των καταναλωτών και των αλλαγών τεχνολογίας.

Η πρόβλεψη της κατεύθυνσης και του εύρους αυτών των αλλαγών στη νομισματική πολιτική είναι εγγενώς δύσκολη.

Ωστόσο, η αδυναμία πρόβλεψης δεν αποτελεί δικαιολογία για τη μη προετοιμασία για μελλοντικές απρόβλεπτες καταστάσεις.

Στην ΕΚΤ, το κάνουμε αυτό στο πλαίσιο της τρέχουσας αναθεώρησης της στρατηγικής νομισματικής πολιτικής, αναφέρει η Schnabel.

Κίνδυνος για τη σταθερότητα των τιμών ο COVID-19

Αναλύοντας καθεμιά τις προκλήσεις, αρχίζει κανείς από την έννοια της σταθερότητας των τιμών σε περιόδους χαμηλού πληθωρισμού.

Το 2003, όταν το Διοικητικό Συμβούλιο διενήργησε την τελευταία αναθεώρηση της στρατηγικής νομισματικής πολιτικής του, καθόρισε τη σταθερότητα των τιμών ως συνεπής με τον πληθωρισμό «κάτω, αλλά κοντά στο, 2% μεσοπρόθεσμα».

Συμφώνησε σε αυτόν τον ορισμό μετά από μια μακρά περίοδο κατά την οποία ο κύριος προβληματισμός που αντιμετώπιζαν οι κεντρικές τράπεζες ήταν πολύ υψηλός παρά πολύ χαμηλός πληθωρισμός.

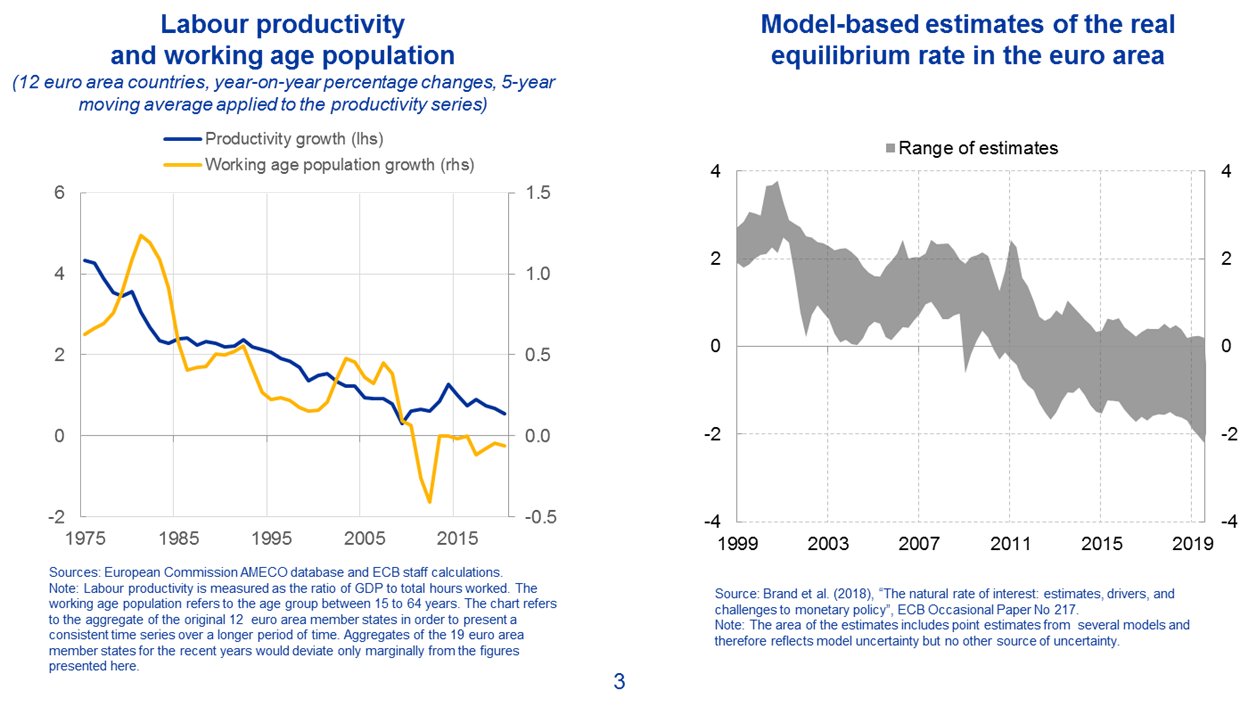

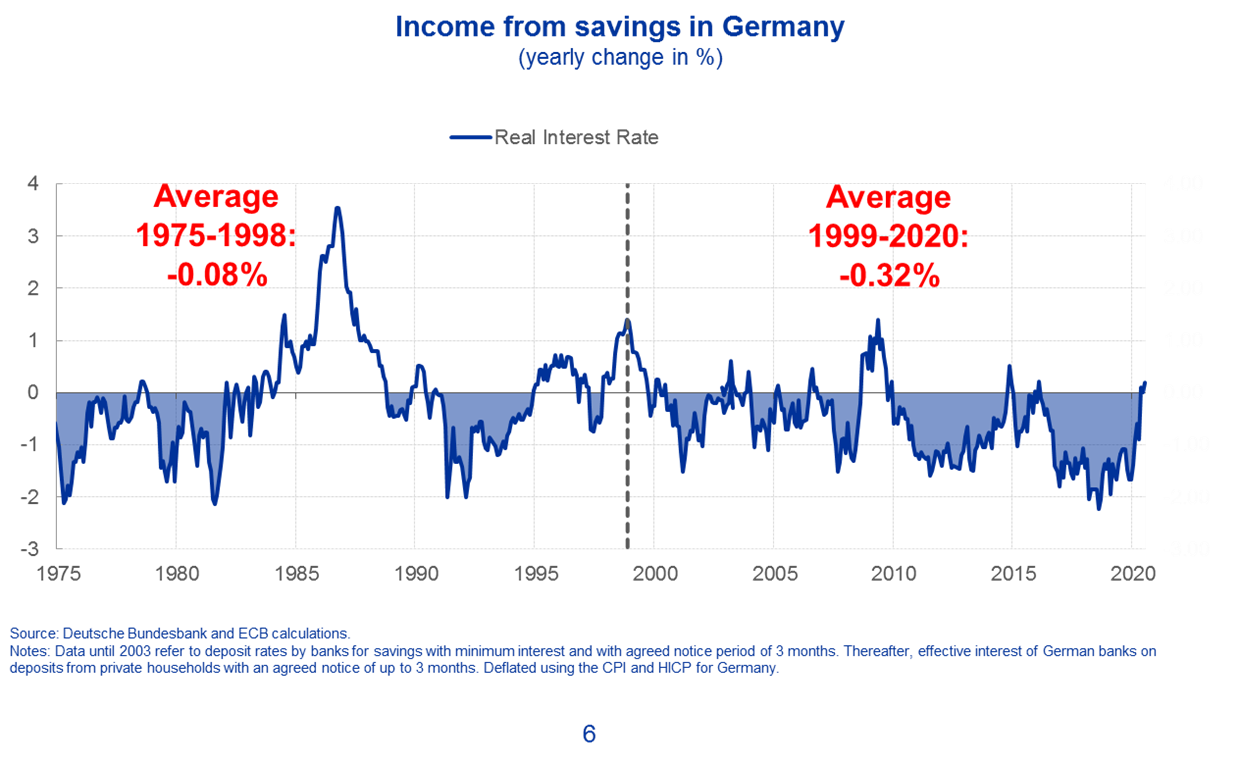

Τα τελευταία χρόνια, ωστόσο, ο πληθωρισμός υπολείπεται του στόχου.

Από το 2014, έχει μέσο όρο μόλις 0,8%.

Η μείωση του πληθωρισμού στη ζώνη του ευρώ ενισχύθηκε από πανδημία

Ο χαμηλός πληθωρισμός μπορεί να είναι το αποτέλεσμα ευνοϊκών οικονομικών εξελίξεων.

Η παγκοσμιοποίηση, για παράδειγμα, σε συνδυασμό με τη σημαντική πρόοδο στον τρόπο παραγωγής των κατασκευασμένων αγαθών, έχει καταστήσει πολλά καταναλωτικά αγαθά φθηνότερα με την πάροδο του χρόνου.

Αλλά εάν οι τιμές πέσουν ή σταθεροποιηθούν για λάθος λόγους, όπως συμβαίνει σήμερα, τότε είναι συνήθως προάγγελος της χαμηλότερης μελλοντικής ανάπτυξης και απασχόλησης.

Μια οικονομία που έχει παραλύσει από την πανδημία έχει ωθήσει τον υποκείμενο πληθωρισμό - το ποσοστό αλλαγής των τιμών των λιγότερο ασταθών αγαθών και υπηρεσιών - σε ένα νέο ιστορικό χαμηλό 0,2% τον Οκτώβριο.

Μερικές από αυτές τις εξελίξεις των τιμών μπορεί να αποδειχθούν προσωρινές καθώς η οικονομία ανακάμπτει από την κρίση.

Αλλά η πανδημία είναι μόνο η πιο πρόσφατη σε μια σειρά από δυσμενή πληθωριστικά σοκ που έχουν πλήξει τις προηγμένες οικονομίες τα τελευταία χρόνια.

Τα εμπειρικά στοιχεία, για παράδειγμα, επισημαίνουν τη συνεχιζόμενη δημογραφική αλλαγή που έχει επίμονο αποπληθωριστικό αντίκτυπο στη ζώνη του ευρώ και σε άλλες προηγμένες οικονομίες.

Η κρίση του δημόσιου χρέους της ζώνης του ευρώ απέδειξε οδυνηρά ότι τέτοιες συνθήκες μπορούν να μετατοπίσουν ένα δυσανάλογο μερίδιο της επιβάρυνσης μακροοικονομικής προσαρμογής στους εργαζομένους, είτε μέσω της πτώσης των ονομαστικών μισθών είτε της αύξησης της ανεργίας όταν οι μισθοί είναι υπερβολικά κολλώδεις για προσαρμογή.

Οι κεντρικές τράπεζες μπορούν να καλύψουν τέτοιους κινδύνους στα πλαίσια της νομισματικής τους πολιτικής, ενεργώντας με την ίδια αποφασιστικότητα για καθοδικές και ανοδικές αποκλίσεις από τους στόχους του πληθωρισμού.

Η αποτελεσματικότητα της νομισματικής πολιτικής σε περιβάλλον χαμηλού επιτοκίου

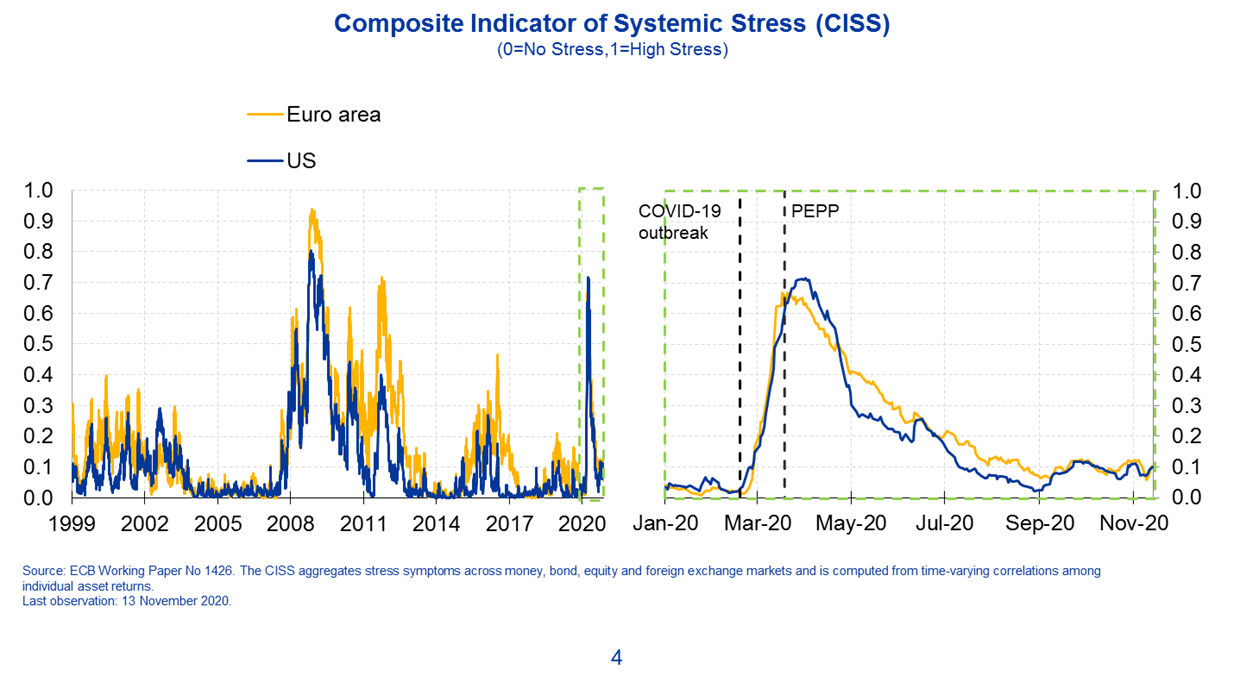

Όταν ξέσπασε η πανδημία στα τέλη Φεβρουαρίου, οι νομισματικές αρχές αντέδρασαν δυναμικά στους ταχέως αναδυόμενους κινδύνους για τη σταθερότητα των τιμών.

Το πρόγραμμα αγοράς έκτακτης ανάγκης πανδημίας, ή το PEPP, υπήρξε στο επίκεντρο της πολιτικής μας ανταπόκρισης.

Με τη σταθεροποίηση των συνθηκών της αγοράς σε μια εποχή εξαιρετικής αβεβαιότητας και ζήτησης για ασφάλεια, το PEPP ενήργησε ως ένας σημαντικός διακόπτης που εμπόδισε την πανδημία να μετατραπεί σε μια πλήρη οικονομική κρίση.

Το PEPP είναι πολύ αποτελεσματικό στη σταθεροποίηση των χρηματοπιστωτικών αγορών

Με αυτόν τον τρόπο, έσωσε εκατομμύρια θέσεις εργασίας και επιχειρήσεις.

Ο ισχυρός αντίκτυπός του στην οικονομία ήταν σύμφωνος με μια πλούσια βιβλιογραφία που υποδηλώνει ότι η νομισματική πολιτική είναι πιο αποτελεσματική σε περιόδους αναταραχής της αγοράς ή όταν η οικονομία βρίσκεται σε σοβαρή ύφεση.

Υπό αυτές τις συνθήκες, η σύσφιξη των χρηματοοικονομικών συνθηκών βλάπτει την οικονομία σοβαρότερα λόγω του αρνητικού πολλαπλασιαστικού αποτελέσματος.

Η νομισματική πολιτική που ενεργεί για να αντισταθμίσει τη σύσφιξη των χρηματοοικονομικών συνθηκών είναι τότε εξαιρετικά αποτελεσματική.

Αλλά τα εμπειρικά στοιχεία δείχνουν επίσης ότι οι οριακές επιπτώσεις των χρηματοοικονομικών συνθηκών στην παραγωγή και τον πληθωρισμό γίνονται λιγότερο σαφείς όταν η οικονομία ανακάμπτει ή επεκτείνεται.

Η αυξημένη αβεβαιότητα, με τη σειρά της, ενδέχεται να αποδυναμώσει την προθυμία και την ικανότητα των επιχειρήσεων και των νοικοκυριών να εκμεταλλευτούν πλήρως τις ιστορικά χαλαρές οικονομικές συνθήκες.

Σε αυτές τις περιπτώσεις, η νομισματική πολιτική δεν μπορεί να ξεδιπλώσει το πλήρες δυναμικό της.

Στη συνέχεια, η δημοσιονομική επέκταση είναι απαραίτητη προκειμένου να διατηρηθεί η ζήτηση και να μετριαστεί το μακροπρόθεσμο κόστος της κρίσης.

Ωστόσο, η συζήτηση για το κατάλληλο μείγμα πολιτικής έπεται της πανδημίας.

Κατά τα έτη μετά την παγκόσμια κρίση του δημόσιου χρέους στον χρηματοοικονομικό τομέα και στη ζώνη του ευρώ, υπήρξε ευρεία συζήτηση σχετικά με την κατάλληλη πολιτική απάντηση για την απομάκρυνση της οικονομίας της ζώνης του ευρώ από την παγίδα χαμηλής ανάπτυξης και χαμηλού πληθωρισμού.

Ένα σημαντικό ερώτημα σε αυτήν τη συζήτηση είναι εάν και πώς αλλάζει η μετάδοση της νομισματικής πολιτικής κοντά στο πραγματικό κατώτερο όριο και πώς αυτό μπορεί να επηρεάσει την αλληλεπίδραση μεταξύ νομισματικής και φορολογικής πολιτικής και εκτός των περιόδων κρίσης.

Αυτό το ερώτημα πηγαίνει στην καρδιά της νομισματικής χάραξης πολιτικής.

www.bankingnews.gr

Εννέα μήνες σε μια από τις πιο σοβαρές κρίσεις μετά τον Β 'Παγκόσμιο Πόλεμο, είμαστε ακόμη στα αρχικά στάδια της κατανόησης των πλήρων επιπτώσεων της πανδημίας, αναφέρει σε ομιλία της η Isabel Schnabel, μέλος του ΔΣ της Ευρωπαϊκής Κεντρικής Τράπεζας.

Ορισμένοι τομείς των οικονομιών μας μπορεί να μην επιστρέψουν ποτέ στο προηγούμενο μέγεθος.

Αναπτύσσονται νέα επιχειρηματικά μοντέλα.

Η ανισότητα αυξάνεται, τόσο εντός όσο και μεταξύ των χωρών.

Και οι παγκόσμιες αλυσίδες εφοδιασμού επανεξετάζονται.

Η ιστορία δείχνει ξεκάθαρα ότι η κρίση είναι πιθανό να αναδιαμορφώσει ριζικά τον τρόπο λειτουργίας των οικονομιών μας.

Τελικά, αυτές οι αλλαγές μπορούν επίσης να επηρεάσουν και τη συμπεριφορά της νομισματικής πολιτικής.

Οι κεντρικές τράπεζες μπορεί να χρειαστεί να αλλάξουν τον τρόπο με τον οποίο ασκούν τις εντολές τους ενόψει των εξελισσόμενων προτιμήσεων των καταναλωτών και των αλλαγών τεχνολογίας.

Η πρόβλεψη της κατεύθυνσης και του εύρους αυτών των αλλαγών στη νομισματική πολιτική είναι εγγενώς δύσκολη.

Ωστόσο, η αδυναμία πρόβλεψης δεν αποτελεί δικαιολογία για τη μη προετοιμασία για μελλοντικές απρόβλεπτες καταστάσεις.

Στην ΕΚΤ, το κάνουμε αυτό στο πλαίσιο της τρέχουσας αναθεώρησης της στρατηγικής νομισματικής πολιτικής, αναφέρει η Schnabel.

Κίνδυνος για τη σταθερότητα των τιμών ο COVID-19

Αναλύοντας καθεμιά τις προκλήσεις, αρχίζει κανείς από την έννοια της σταθερότητας των τιμών σε περιόδους χαμηλού πληθωρισμού.

Το 2003, όταν το Διοικητικό Συμβούλιο διενήργησε την τελευταία αναθεώρηση της στρατηγικής νομισματικής πολιτικής του, καθόρισε τη σταθερότητα των τιμών ως συνεπής με τον πληθωρισμό «κάτω, αλλά κοντά στο, 2% μεσοπρόθεσμα».

Συμφώνησε σε αυτόν τον ορισμό μετά από μια μακρά περίοδο κατά την οποία ο κύριος προβληματισμός που αντιμετώπιζαν οι κεντρικές τράπεζες ήταν πολύ υψηλός παρά πολύ χαμηλός πληθωρισμός.

Τα τελευταία χρόνια, ωστόσο, ο πληθωρισμός υπολείπεται του στόχου.

Από το 2014, έχει μέσο όρο μόλις 0,8%.

Η μείωση του πληθωρισμού στη ζώνη του ευρώ ενισχύθηκε από πανδημία

Ο χαμηλός πληθωρισμός μπορεί να είναι το αποτέλεσμα ευνοϊκών οικονομικών εξελίξεων.

Η παγκοσμιοποίηση, για παράδειγμα, σε συνδυασμό με τη σημαντική πρόοδο στον τρόπο παραγωγής των κατασκευασμένων αγαθών, έχει καταστήσει πολλά καταναλωτικά αγαθά φθηνότερα με την πάροδο του χρόνου.

Αλλά εάν οι τιμές πέσουν ή σταθεροποιηθούν για λάθος λόγους, όπως συμβαίνει σήμερα, τότε είναι συνήθως προάγγελος της χαμηλότερης μελλοντικής ανάπτυξης και απασχόλησης.

Μια οικονομία που έχει παραλύσει από την πανδημία έχει ωθήσει τον υποκείμενο πληθωρισμό - το ποσοστό αλλαγής των τιμών των λιγότερο ασταθών αγαθών και υπηρεσιών - σε ένα νέο ιστορικό χαμηλό 0,2% τον Οκτώβριο.

Μερικές από αυτές τις εξελίξεις των τιμών μπορεί να αποδειχθούν προσωρινές καθώς η οικονομία ανακάμπτει από την κρίση.

Αλλά η πανδημία είναι μόνο η πιο πρόσφατη σε μια σειρά από δυσμενή πληθωριστικά σοκ που έχουν πλήξει τις προηγμένες οικονομίες τα τελευταία χρόνια.

Τα εμπειρικά στοιχεία, για παράδειγμα, επισημαίνουν τη συνεχιζόμενη δημογραφική αλλαγή που έχει επίμονο αποπληθωριστικό αντίκτυπο στη ζώνη του ευρώ και σε άλλες προηγμένες οικονομίες.

Η κρίση του δημόσιου χρέους της ζώνης του ευρώ απέδειξε οδυνηρά ότι τέτοιες συνθήκες μπορούν να μετατοπίσουν ένα δυσανάλογο μερίδιο της επιβάρυνσης μακροοικονομικής προσαρμογής στους εργαζομένους, είτε μέσω της πτώσης των ονομαστικών μισθών είτε της αύξησης της ανεργίας όταν οι μισθοί είναι υπερβολικά κολλώδεις για προσαρμογή.

Οι κεντρικές τράπεζες μπορούν να καλύψουν τέτοιους κινδύνους στα πλαίσια της νομισματικής τους πολιτικής, ενεργώντας με την ίδια αποφασιστικότητα για καθοδικές και ανοδικές αποκλίσεις από τους στόχους του πληθωρισμού.

Η αποτελεσματικότητα της νομισματικής πολιτικής σε περιβάλλον χαμηλού επιτοκίου

Όταν ξέσπασε η πανδημία στα τέλη Φεβρουαρίου, οι νομισματικές αρχές αντέδρασαν δυναμικά στους ταχέως αναδυόμενους κινδύνους για τη σταθερότητα των τιμών.

Το πρόγραμμα αγοράς έκτακτης ανάγκης πανδημίας, ή το PEPP, υπήρξε στο επίκεντρο της πολιτικής μας ανταπόκρισης.

Με τη σταθεροποίηση των συνθηκών της αγοράς σε μια εποχή εξαιρετικής αβεβαιότητας και ζήτησης για ασφάλεια, το PEPP ενήργησε ως ένας σημαντικός διακόπτης που εμπόδισε την πανδημία να μετατραπεί σε μια πλήρη οικονομική κρίση.

Το PEPP είναι πολύ αποτελεσματικό στη σταθεροποίηση των χρηματοπιστωτικών αγορών

Με αυτόν τον τρόπο, έσωσε εκατομμύρια θέσεις εργασίας και επιχειρήσεις.

Ο ισχυρός αντίκτυπός του στην οικονομία ήταν σύμφωνος με μια πλούσια βιβλιογραφία που υποδηλώνει ότι η νομισματική πολιτική είναι πιο αποτελεσματική σε περιόδους αναταραχής της αγοράς ή όταν η οικονομία βρίσκεται σε σοβαρή ύφεση.

Υπό αυτές τις συνθήκες, η σύσφιξη των χρηματοοικονομικών συνθηκών βλάπτει την οικονομία σοβαρότερα λόγω του αρνητικού πολλαπλασιαστικού αποτελέσματος.

Η νομισματική πολιτική που ενεργεί για να αντισταθμίσει τη σύσφιξη των χρηματοοικονομικών συνθηκών είναι τότε εξαιρετικά αποτελεσματική.

Αλλά τα εμπειρικά στοιχεία δείχνουν επίσης ότι οι οριακές επιπτώσεις των χρηματοοικονομικών συνθηκών στην παραγωγή και τον πληθωρισμό γίνονται λιγότερο σαφείς όταν η οικονομία ανακάμπτει ή επεκτείνεται.

Η αυξημένη αβεβαιότητα, με τη σειρά της, ενδέχεται να αποδυναμώσει την προθυμία και την ικανότητα των επιχειρήσεων και των νοικοκυριών να εκμεταλλευτούν πλήρως τις ιστορικά χαλαρές οικονομικές συνθήκες.

Σε αυτές τις περιπτώσεις, η νομισματική πολιτική δεν μπορεί να ξεδιπλώσει το πλήρες δυναμικό της.

Στη συνέχεια, η δημοσιονομική επέκταση είναι απαραίτητη προκειμένου να διατηρηθεί η ζήτηση και να μετριαστεί το μακροπρόθεσμο κόστος της κρίσης.

Ωστόσο, η συζήτηση για το κατάλληλο μείγμα πολιτικής έπεται της πανδημίας.

Κατά τα έτη μετά την παγκόσμια κρίση του δημόσιου χρέους στον χρηματοοικονομικό τομέα και στη ζώνη του ευρώ, υπήρξε ευρεία συζήτηση σχετικά με την κατάλληλη πολιτική απάντηση για την απομάκρυνση της οικονομίας της ζώνης του ευρώ από την παγίδα χαμηλής ανάπτυξης και χαμηλού πληθωρισμού.

Ένα σημαντικό ερώτημα σε αυτήν τη συζήτηση είναι εάν και πώς αλλάζει η μετάδοση της νομισματικής πολιτικής κοντά στο πραγματικό κατώτερο όριο και πώς αυτό μπορεί να επηρεάσει την αλληλεπίδραση μεταξύ νομισματικής και φορολογικής πολιτικής και εκτός των περιόδων κρίσης.

Αυτό το ερώτημα πηγαίνει στην καρδιά της νομισματικής χάραξης πολιτικής.

www.bankingnews.gr

Σχόλια αναγνωστών