Ο αναπληρωτής διοικητής, μάλιστα, της Riksbank, Martin Floden παρουσίασε έναν "μακρύ κατάλογο αντιρρήσεων για την επέκταση του QE έως το τέλος του 2021

Πριν από δύο εβδομάδες, η παλαιότερη κεντρική τράπεζα στον κόσμο, η σουηδική Riksbank εξέπληξε τον κόσμο όταν αποκάλυψε 40% περισσότερο QE από ό,τι περίμεναν οι αναλυτές.

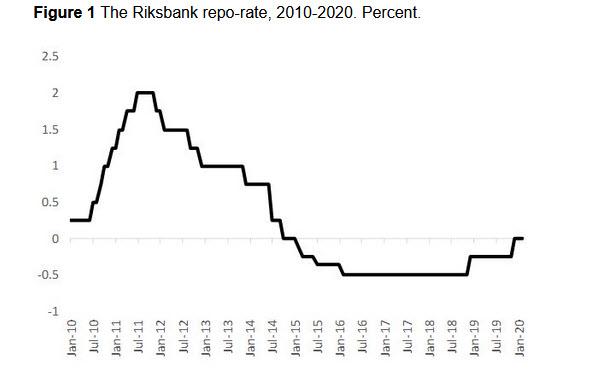

Συγκεκριμένα, η Riksbank ανακοίνωσε ότι επεκτείνει το πρόγραμμα ποσοτικής χαλάρωσης στα 700 δισ. κορώνες (82 δισ. δολάρια), με τον διοικητή της Stefan Ingves να αναφέρει ότι το «πείραμα» με τα αρνητικά επιτόκια τελείωσε επίσημα, η επέκταση του QE ήταν η μόνη διαθέσιμη επιλογή εκτός εάν η κεντρική τράπεζα ήταν πρόθυμη να παίξει με την αξιοπιστία της.

Και ενώ οι περισσότεροι που συμμετείχαν στην απόφαση συμφώνησαν, υπήρχε τουλάχιστον ένας που διαφώνησε.

Ο αναπληρωτής διοικητής, μάλιστα, της Riksbank, Martin Floden παρουσίασε έναν "μακρύ κατάλογο αντιρρήσεων για την επέκταση του QE έως το τέλος του 2021.

Ποιες ήταν αυτές;

- Πρώτον, είναι απίθανο οι περαιτέρω αγορές να μπορούν να μειώσουν τις ήδη χαμηλές αποδόσεις των ομολόγων σε αισθητά χαμηλότερα επίπεδα και ότι "μια υπόσχεση σήμερα για μεγαλύτερες αγορές περιουσιακών στοιχείων δεν θα κάνει τη νομισματική πολιτική πιο επεκτατική στο εγγύς μέλλον."

- Δεύτερον, είναι "αβέβαιο εάν οι αγορές περιουσιακών στοιχείων το φθινόπωρο του 2021 θα κάνουν τη νομισματική πολιτική πιο επεκτατική από τότε".

- Τρίτον, "η επικοινωνία σχετικά με ένα ολοκληρωμένο πρόγραμμα αγορών έως το τέλος του 2021 μπορεί να δημιουργήσει περισσότερη αβεβαιότητα παρά σαφήνεια".

- Τέταρτον, "οι δρώντες και οι αγορές" που μπορεί να επηρεάσει άμεσα η Riksbank δεν βρίσκονται ακόμη σε τόσο έντονη κατάσταση κρίσης όπως ήταν την άνοιξη

- Πέμπτον, "ο πιο σημαντικός μηχανισμός είναι ότι οι κεντρικές τράπεζες, μέσω αγορών περιουσιακών στοιχείων, είναι σε θέση να αφαιρέσουν τον κίνδυνο από τις αγορές".

Και δεδομένου ότι αυτός ο μηχανισμός δεν λειτουργεί καθόλου αν η Riksbank αγοράσει κρατικούς τίτλους με βραχείες λήξεις, ο Floden δεν θεωρεί ότι οι αγορές γραμματίων του Δημοσίου αποτελούν αποτελεσματικό μέτρο

- Έκτον, η αβεβαιότητα σχετικά με τις εξελίξεις στο εγγύς μέλλον είναι υψηλή, η τράπεζα πρέπει «να λάβει μια νέα απόφαση νομισματικής πολιτικής για να αγοράσει περισσότερα στο εγγύς μέλλον».

Κατέληξε μάλιστα στο συμπέρασμα ότι «αντί να επεκταθεί το πρόγραμμα, πρέπει η Riskbank να επικοινωνήσει καθαρά ότι θα διασφαλίσει ότι το επίπεδο των επιτοκίων θα παραμείνει χαμηλό για πολύ καιρό ακόμη».

Το απόσπασμα της ομιλίας του Floden

Τα μέτρα της Riksbank σε όλη την πανδημία ήταν σημαντικά και είχαν ως αποτέλεσμα το χαμηλό επίπεδο επιτοκίων και τη συνεχή πρόσβαση σε πιστώσεις για εταιρείες και νοικοκυριά.

Οι συνέπειες της πανδημίας θα επηρεάσουν τη σουηδική οικονομία για πολύ καιρό ακόμη.

Συνεπώς, η Riksbank πρέπει να διασφαλίσει ότι το επίπεδο των επιτοκίων θα παραμείνει χαμηλό για πολλά χρόνια.

Με αυτόν τον τρόπο, η νομισματική πολιτική θα διευκολύνει την οικονομική ανάκαμψη, η οποία θα συμβάλει στον πληθωρισμό που τελικά θα φτάσει στο στόχο του 2%.

Μέχρι στιγμής, συμφωνώ με το σκεπτικό πίσω από την προτεινόμενη απόφαση νομισματικής πολιτικής στο σχέδιο της έκθεσης.

Ωστόσο, οι αντιρρήσεις μου για την προτεινόμενη απόφαση είναι πολλές.

Θα παρουσιάσω τώρα έναν μακρύ κατάλογο αντιρρήσεων για την προτεινόμενη απόφαση.

Όμως το μήκος της λίστας δεν αποτελεί καλή ένδειξη για το πόσο μακριά είμαι από την προτεινόμενη απόφαση.

Κανένα σημείο στη λίστα μου δεν θα δικαιολογούσε μόνο μια επιφύλαξη για την προτεινόμενη απόφαση.

Είναι η λίστα ως σύνολο που με οδηγεί να κάνω ένσταση.

Επιπλέον, έχω την ίδια άποψη για την ανάγκη για συνεχή επεκτατική πολιτική με την υπόλοιπη εκτελεστική επιτροπή.

Η επιφύλαξή μου αφορά λοιπόν πώς μπορούμε να σχεδιάσουμε καλύτερα τη νομισματική πολιτική για να το επιτύχουμε.

- Πρώτον, η Riksbank έχει ήδη αποφασίσει για ένα ολοκληρωμένο πρόγραμμα αγορών, που θα διαρκέσει έως τα μέσα του 2021.

Το πρόγραμμα είχε θετικό αντίκτυπο στα επιτόκια και στον δανεισμό.

Οι αποδόσεις σε ασφαλή περιουσιακά στοιχεία, όπως τα κρατικά ομόλογα, είναι χαμηλές σε όλες τις λήξεις.

Για παράδειγμα, η απόδοση σε όλα τα κρατικά ομόλογα με διάρκεια έως και 10 χρόνια είναι αρνητική και επομένως χαμηλότερη από το επιτόκιο πολιτικής μας.

Η καμπύλη απόδοσης είναι έτσι χαμηλή και επίπεδη.

Επιπλέον, οι αποδόσεις σε πιο ριψοκίνδυνα και λιγότερο ρευστά περιουσιακά στοιχεία είναι επίσης χαμηλές.

Για παράδειγμα, οι αποδόσεις των ενυπόθηκων δανείων και των εταιρικών ομολόγων είναι χαμηλότερες από ό,τι πριν την πανδημία.

Αυτό συμβάλλει στα χαμηλά επιτόκια δανεισμού τόσο στα νοικοκυριά όσο και στις εταιρείες.

Η εκτίμησή μου είναι ότι το ποσοστό repo θέτει ένα όριο για το πόσο χαμηλά μπορούν να πέσουν όλα αυτά τα επιτόκια.

Κατά τη γνώμη μου, είναι απίθανο οι περαιτέρω αγορές να είναι σε θέση να ωθήσουν τις τιμές σε αισθητά χαμηλότερα επίπεδα.

Επομένως, θεωρώ ότι η υπόσχεση σήμερα για μεγαλύτερες αγορές περιουσιακών στοιχείων δεν θα κάνει τη νομισματική πολιτική πιο επεκτατική στο εγγύς μέλλον.

- Δεύτερον, θεωρώ αβέβαιο εάν οι αγορές περιουσιακών στοιχείων το φθινόπωρο του 2021 θα κάνουν τη νομισματική πολιτική πιο επεκτατική.

Όταν το πρόγραμμα αγορών που ανακοινώθηκε προηγουμένως λήξει στα μέσα του 2021, η Riksbank θα κατέχει ένα μεγάλο μέρος των ονομαστικών κρατικών ομολόγων της Σουηδίας και θα έχει μεγάλη κατοχή ενυπόθηκων ομολόγων.

Η Riksbank θα είναι επίσης σημαντικός παράγοντας στις αρκετά ρευστές δευτερογενείς αγορές δημοτικών και εταιρικών ομολόγων, καθώς και πραγματικών κρατικών ομολόγων.

Ως εκ τούτου, θεωρώ πιθανό ότι η Riksbank θα είναι σε θέση να διατηρήσει τις αποδόσεις αυτών των περιουσιακών στοιχείων σε χαμηλά επίπεδα αγοράζοντας μόνο περιουσιακά στοιχεία για να αντισταθμίσει τις εξαγορές ή τουλάχιστον αγοράζοντας νέα περιουσιακά στοιχεία σε μικρότερο βαθμό από ό, τι προτείνεται τώρα στο σχέδιο απόφασης.

Δεν αποκλείω την πιθανότητα να δικαιολογηθούν σημαντικές αγορές περιουσιακών στοιχείων, αλλά δεν το βλέπω ως βασικό σενάριο.

- Τρίτον, θεωρώ ότι η επικοινωνία σχετικά με ένα ολοκληρωμένο πρόγραμμα αγορών έως το τέλος του 2021 μπορεί να δημιουργήσει περισσότερη αβεβαιότητα παρά σαφήνεια.

Είναι καλό οι κεντρικές τράπεζες να είναι διαφανείς και να παρέχουν καθοδήγηση σχετικά με τους κανόνες πολιτικής και τα μελλοντικά τους σχέδια.

Όμως η Riksbank είναι πλέον σημαντικός παράγοντας στις αγορές ομολόγων.

Προς το παρόν, δεν είναι δυνατόν να προβλεφθεί πώς οι αγορές το επόμενο φθινόπωρο θα επηρεάσουν αυτές τις αγορές.

Αντί να υποσχόμαστε αγορές ενός συγκεκριμένου μεγέθους, πιστεύω ότι η επικοινωνία μας πρέπει να επικεντρώνεται σε αυτό που θέλουμε να επιτύχουμε.

Κατά συνέπεια, θα προτιμούσα να επικοινωνούμε ότι, για πολύ καιρό ακόμη, θα διατηρήσουμε το επιτόκιο repo χαμηλό, να διασφαλίσουμε ότι το επίπεδο των επιτοκίων θα παραμείνει χαμηλό και να διασφαλίσουμε ότι ο δανεισμός θα συνεχίσει να λειτουργεί.

Τα εργαλεία που πρέπει να χρησιμοποιήσουμε για να το επιτύχουμε αυτό και τα πιθανά ποσά αγοράς που θα είναι σχετικά μπορούν να αξιολογηθούν σε συνεχή βάση.

Οι αυξημένες αγορές περιουσιακών στοιχείων ενδέχεται να κρατήσουν το επίπεδο των επιτοκίων κάτω εάν ο κίνδυνος, η ρευστότητα ή τα προθεσμιακά ασφάλιστρα αρχίσουν να αυξάνονται.

Αλλά εάν το επίπεδο των επιτοκίων στο σύνολό του πρέπει να μειωθεί από το τρέχον επίπεδο, θα ήταν μάλλον καλύτερο να μειωθεί το επιτόκιο repo.

- Τέταρτον, υπάρχουν καταστάσεις στις οποίες μπορούμε να εμπνεύσουμε την εμπιστοσύνη επιδεικνύοντας ισχυρή πρωτοβουλία και προτιμούμε να κάνουμε πάρα πολλά παρά πολύ λίγα.

Ήταν σημαντικό η Riksbank να ενεργήσει γρήγορα και δυνατά με μεγάλα προγράμματα στήριξης στο ξέσπασμα της πανδημίας την άνοιξη.

Η πανδημία επιδεινώνεται τώρα πάλι και ορισμένοι τομείς επηρεάζονται πολύ άσχημα, αλλά οι παράγοντες και οι αγορές που μπορεί να επηρεάσει άμεσα η Riksbank εξακολουθούν να μην βρίσκονται σε τόσο έντονη κατάσταση κρίσης όπως ήταν την άνοιξη.

Οι αγορές περιουσιακών στοιχείων μας πρέπει να εξισορροπούνται τόσο έναντι της ανεπιθύμητης ανάγκης μιας κεντρικής τράπεζας να κυριαρχεί στις αγορές και να επηρεάζει υπερβολικά τους μηχανισμούς τιμών - για παράδειγμα δημιουργώντας ασυνήθιστα ασφάλιστρα χαμηλού κινδύνου - και έναντι μεγάλων αγορών που οδηγούν σε αυξημένη πίστωση και, πάνω απ 'όλα, στον κίνδυνο επιτοκίου στον ισολογισμό της Riksbank

- Πέμπτον, δεν θεωρώ ότι οι αγορές γραμματίων του Δημοσίου αποτελούν αποτελεσματικό μέτρο.

Υπάρχουν διάφορες υποθέσεις σχετικά με το πώς και γιατί λειτουργεί η ποσοτική χαλάρωση.

Η ευκολία είναι ότι λειτουργεί πιθανώς μέσω πολλών διαφορετικών μηχανισμών και με διαφορετικούς τρόπους ανάλογα με την οικονομική κατάσταση και τις θεσμικές συνθήκες.

Αλλά ίσως ο πιο σημαντικός μηχανισμός είναι ότι οι κεντρικές τράπεζες, μέσω αγορών περιουσιακών στοιχείων, είναι σε θέση να απομακρύνουν τον κίνδυνο από τις αγορές.

Αυτός ο μηχανισμός δεν λειτουργεί καθόλου αν η Riksbank αγοράσει κρατικούς τίτλους με βραχείες λήξεις.

Αυτά τα χρεόγραφα είναι ρευστά και ασφαλή και στερούνται προθεσμιών.

Μεταξύ άλλων, αυτό μπορεί να φανεί από τον τρόπο με τον οποίο διαπραγματεύονται ήδη σε τιμές που είναι χαμηλότερες από την τιμή repo της Riksbank.

Εάν η φιλοδοξία μας είναι να μειώσουμε τις βραχυπρόθεσμες τιμές αγοράς για ασφαλή περιουσιακά στοιχεία, αυτό μπορεί να επιτευχθεί καλύτερα μειώνοντας το ποσοστό επαναγοράς.

- Έκτον, η αβεβαιότητα σχετικά με τις εξελίξεις στο εγγύς μέλλον είναι υψηλή.

Η εξάπλωση της πανδημίας έχει αυξηθεί σημαντικά τις τελευταίες εβδομάδες και έχουν εισαχθεί νέοι περιορισμοί.

Ως εκ τούτου, θεωρώ θετικό ότι καταρτίζουμε ένα σχέδιο για αγορές περιουσιακών στοιχείων το πρώτο τρίμηνο του επόμενου έτους, το οποίο παραμένει εκτεταμένο.

Υποστηρίζω το ίδιο σχέδιο αγορών για το πρώτο τρίμηνο του επόμενου έτους με την προτεινόμενη απόφαση, με εξαίρεση τα 10 δισ. SEK που προορίζονται για τις αγορές γραμματίων του Δημοσίου.

Ωστόσο, οι συνθήκες στις χρηματοπιστωτικές αγορές μπορούν να αλλάξουν γρήγορα, οπότε ενδέχεται να απαιτηθούν νέα μέτρα από τη Riksbank.

Συνεπώς, η Riksbank πρέπει επίσης να είναι προετοιμασμένη να προσαρμόσει τη νομισματική πολιτική πριν από την επόμενη συνήθη συνάντηση νομισματικής πολιτικής.

Αλλά το διευρυμένο πρόγραμμα δεν μας κάνει καλύτερα προετοιμασμένους για να αντιδράσουμε αν αλλάξουν οι συνθήκες στο εγγύς μέλλον.

Λαμβάνουμε τώρα αποφάσεις σχετικά με το ποσοστό αγορών για το πρώτο τρίμηνο του 2021.

Κατά συνέπεια, πρέπει να λάβουμε μια νέα απόφαση νομισματικής πολιτικής για να αγοράσουμε περισσότερα στο εγγύς μέλλον, ανεξάρτητα από το εάν θα επεκτείνουμε το πρόγραμμα σήμερα ή όχι.

www.bankingnews.gr

Συγκεκριμένα, η Riksbank ανακοίνωσε ότι επεκτείνει το πρόγραμμα ποσοτικής χαλάρωσης στα 700 δισ. κορώνες (82 δισ. δολάρια), με τον διοικητή της Stefan Ingves να αναφέρει ότι το «πείραμα» με τα αρνητικά επιτόκια τελείωσε επίσημα, η επέκταση του QE ήταν η μόνη διαθέσιμη επιλογή εκτός εάν η κεντρική τράπεζα ήταν πρόθυμη να παίξει με την αξιοπιστία της.

Και ενώ οι περισσότεροι που συμμετείχαν στην απόφαση συμφώνησαν, υπήρχε τουλάχιστον ένας που διαφώνησε.

Ο αναπληρωτής διοικητής, μάλιστα, της Riksbank, Martin Floden παρουσίασε έναν "μακρύ κατάλογο αντιρρήσεων για την επέκταση του QE έως το τέλος του 2021.

Ποιες ήταν αυτές;

- Πρώτον, είναι απίθανο οι περαιτέρω αγορές να μπορούν να μειώσουν τις ήδη χαμηλές αποδόσεις των ομολόγων σε αισθητά χαμηλότερα επίπεδα και ότι "μια υπόσχεση σήμερα για μεγαλύτερες αγορές περιουσιακών στοιχείων δεν θα κάνει τη νομισματική πολιτική πιο επεκτατική στο εγγύς μέλλον."

- Δεύτερον, είναι "αβέβαιο εάν οι αγορές περιουσιακών στοιχείων το φθινόπωρο του 2021 θα κάνουν τη νομισματική πολιτική πιο επεκτατική από τότε".

- Τρίτον, "η επικοινωνία σχετικά με ένα ολοκληρωμένο πρόγραμμα αγορών έως το τέλος του 2021 μπορεί να δημιουργήσει περισσότερη αβεβαιότητα παρά σαφήνεια".

- Τέταρτον, "οι δρώντες και οι αγορές" που μπορεί να επηρεάσει άμεσα η Riksbank δεν βρίσκονται ακόμη σε τόσο έντονη κατάσταση κρίσης όπως ήταν την άνοιξη

- Πέμπτον, "ο πιο σημαντικός μηχανισμός είναι ότι οι κεντρικές τράπεζες, μέσω αγορών περιουσιακών στοιχείων, είναι σε θέση να αφαιρέσουν τον κίνδυνο από τις αγορές".

Και δεδομένου ότι αυτός ο μηχανισμός δεν λειτουργεί καθόλου αν η Riksbank αγοράσει κρατικούς τίτλους με βραχείες λήξεις, ο Floden δεν θεωρεί ότι οι αγορές γραμματίων του Δημοσίου αποτελούν αποτελεσματικό μέτρο

- Έκτον, η αβεβαιότητα σχετικά με τις εξελίξεις στο εγγύς μέλλον είναι υψηλή, η τράπεζα πρέπει «να λάβει μια νέα απόφαση νομισματικής πολιτικής για να αγοράσει περισσότερα στο εγγύς μέλλον».

Κατέληξε μάλιστα στο συμπέρασμα ότι «αντί να επεκταθεί το πρόγραμμα, πρέπει η Riskbank να επικοινωνήσει καθαρά ότι θα διασφαλίσει ότι το επίπεδο των επιτοκίων θα παραμείνει χαμηλό για πολύ καιρό ακόμη».

Το απόσπασμα της ομιλίας του Floden

Τα μέτρα της Riksbank σε όλη την πανδημία ήταν σημαντικά και είχαν ως αποτέλεσμα το χαμηλό επίπεδο επιτοκίων και τη συνεχή πρόσβαση σε πιστώσεις για εταιρείες και νοικοκυριά.

Οι συνέπειες της πανδημίας θα επηρεάσουν τη σουηδική οικονομία για πολύ καιρό ακόμη.

Συνεπώς, η Riksbank πρέπει να διασφαλίσει ότι το επίπεδο των επιτοκίων θα παραμείνει χαμηλό για πολλά χρόνια.

Με αυτόν τον τρόπο, η νομισματική πολιτική θα διευκολύνει την οικονομική ανάκαμψη, η οποία θα συμβάλει στον πληθωρισμό που τελικά θα φτάσει στο στόχο του 2%.

Μέχρι στιγμής, συμφωνώ με το σκεπτικό πίσω από την προτεινόμενη απόφαση νομισματικής πολιτικής στο σχέδιο της έκθεσης.

Ωστόσο, οι αντιρρήσεις μου για την προτεινόμενη απόφαση είναι πολλές.

Θα παρουσιάσω τώρα έναν μακρύ κατάλογο αντιρρήσεων για την προτεινόμενη απόφαση.

Όμως το μήκος της λίστας δεν αποτελεί καλή ένδειξη για το πόσο μακριά είμαι από την προτεινόμενη απόφαση.

Κανένα σημείο στη λίστα μου δεν θα δικαιολογούσε μόνο μια επιφύλαξη για την προτεινόμενη απόφαση.

Είναι η λίστα ως σύνολο που με οδηγεί να κάνω ένσταση.

Επιπλέον, έχω την ίδια άποψη για την ανάγκη για συνεχή επεκτατική πολιτική με την υπόλοιπη εκτελεστική επιτροπή.

Η επιφύλαξή μου αφορά λοιπόν πώς μπορούμε να σχεδιάσουμε καλύτερα τη νομισματική πολιτική για να το επιτύχουμε.

- Πρώτον, η Riksbank έχει ήδη αποφασίσει για ένα ολοκληρωμένο πρόγραμμα αγορών, που θα διαρκέσει έως τα μέσα του 2021.

Το πρόγραμμα είχε θετικό αντίκτυπο στα επιτόκια και στον δανεισμό.

Οι αποδόσεις σε ασφαλή περιουσιακά στοιχεία, όπως τα κρατικά ομόλογα, είναι χαμηλές σε όλες τις λήξεις.

Για παράδειγμα, η απόδοση σε όλα τα κρατικά ομόλογα με διάρκεια έως και 10 χρόνια είναι αρνητική και επομένως χαμηλότερη από το επιτόκιο πολιτικής μας.

Η καμπύλη απόδοσης είναι έτσι χαμηλή και επίπεδη.

Επιπλέον, οι αποδόσεις σε πιο ριψοκίνδυνα και λιγότερο ρευστά περιουσιακά στοιχεία είναι επίσης χαμηλές.

Για παράδειγμα, οι αποδόσεις των ενυπόθηκων δανείων και των εταιρικών ομολόγων είναι χαμηλότερες από ό,τι πριν την πανδημία.

Αυτό συμβάλλει στα χαμηλά επιτόκια δανεισμού τόσο στα νοικοκυριά όσο και στις εταιρείες.

Η εκτίμησή μου είναι ότι το ποσοστό repo θέτει ένα όριο για το πόσο χαμηλά μπορούν να πέσουν όλα αυτά τα επιτόκια.

Κατά τη γνώμη μου, είναι απίθανο οι περαιτέρω αγορές να είναι σε θέση να ωθήσουν τις τιμές σε αισθητά χαμηλότερα επίπεδα.

Επομένως, θεωρώ ότι η υπόσχεση σήμερα για μεγαλύτερες αγορές περιουσιακών στοιχείων δεν θα κάνει τη νομισματική πολιτική πιο επεκτατική στο εγγύς μέλλον.

- Δεύτερον, θεωρώ αβέβαιο εάν οι αγορές περιουσιακών στοιχείων το φθινόπωρο του 2021 θα κάνουν τη νομισματική πολιτική πιο επεκτατική.

Όταν το πρόγραμμα αγορών που ανακοινώθηκε προηγουμένως λήξει στα μέσα του 2021, η Riksbank θα κατέχει ένα μεγάλο μέρος των ονομαστικών κρατικών ομολόγων της Σουηδίας και θα έχει μεγάλη κατοχή ενυπόθηκων ομολόγων.

Η Riksbank θα είναι επίσης σημαντικός παράγοντας στις αρκετά ρευστές δευτερογενείς αγορές δημοτικών και εταιρικών ομολόγων, καθώς και πραγματικών κρατικών ομολόγων.

Ως εκ τούτου, θεωρώ πιθανό ότι η Riksbank θα είναι σε θέση να διατηρήσει τις αποδόσεις αυτών των περιουσιακών στοιχείων σε χαμηλά επίπεδα αγοράζοντας μόνο περιουσιακά στοιχεία για να αντισταθμίσει τις εξαγορές ή τουλάχιστον αγοράζοντας νέα περιουσιακά στοιχεία σε μικρότερο βαθμό από ό, τι προτείνεται τώρα στο σχέδιο απόφασης.

Δεν αποκλείω την πιθανότητα να δικαιολογηθούν σημαντικές αγορές περιουσιακών στοιχείων, αλλά δεν το βλέπω ως βασικό σενάριο.

- Τρίτον, θεωρώ ότι η επικοινωνία σχετικά με ένα ολοκληρωμένο πρόγραμμα αγορών έως το τέλος του 2021 μπορεί να δημιουργήσει περισσότερη αβεβαιότητα παρά σαφήνεια.

Είναι καλό οι κεντρικές τράπεζες να είναι διαφανείς και να παρέχουν καθοδήγηση σχετικά με τους κανόνες πολιτικής και τα μελλοντικά τους σχέδια.

Όμως η Riksbank είναι πλέον σημαντικός παράγοντας στις αγορές ομολόγων.

Προς το παρόν, δεν είναι δυνατόν να προβλεφθεί πώς οι αγορές το επόμενο φθινόπωρο θα επηρεάσουν αυτές τις αγορές.

Αντί να υποσχόμαστε αγορές ενός συγκεκριμένου μεγέθους, πιστεύω ότι η επικοινωνία μας πρέπει να επικεντρώνεται σε αυτό που θέλουμε να επιτύχουμε.

Κατά συνέπεια, θα προτιμούσα να επικοινωνούμε ότι, για πολύ καιρό ακόμη, θα διατηρήσουμε το επιτόκιο repo χαμηλό, να διασφαλίσουμε ότι το επίπεδο των επιτοκίων θα παραμείνει χαμηλό και να διασφαλίσουμε ότι ο δανεισμός θα συνεχίσει να λειτουργεί.

Τα εργαλεία που πρέπει να χρησιμοποιήσουμε για να το επιτύχουμε αυτό και τα πιθανά ποσά αγοράς που θα είναι σχετικά μπορούν να αξιολογηθούν σε συνεχή βάση.

Οι αυξημένες αγορές περιουσιακών στοιχείων ενδέχεται να κρατήσουν το επίπεδο των επιτοκίων κάτω εάν ο κίνδυνος, η ρευστότητα ή τα προθεσμιακά ασφάλιστρα αρχίσουν να αυξάνονται.

Αλλά εάν το επίπεδο των επιτοκίων στο σύνολό του πρέπει να μειωθεί από το τρέχον επίπεδο, θα ήταν μάλλον καλύτερο να μειωθεί το επιτόκιο repo.

- Τέταρτον, υπάρχουν καταστάσεις στις οποίες μπορούμε να εμπνεύσουμε την εμπιστοσύνη επιδεικνύοντας ισχυρή πρωτοβουλία και προτιμούμε να κάνουμε πάρα πολλά παρά πολύ λίγα.

Ήταν σημαντικό η Riksbank να ενεργήσει γρήγορα και δυνατά με μεγάλα προγράμματα στήριξης στο ξέσπασμα της πανδημίας την άνοιξη.

Η πανδημία επιδεινώνεται τώρα πάλι και ορισμένοι τομείς επηρεάζονται πολύ άσχημα, αλλά οι παράγοντες και οι αγορές που μπορεί να επηρεάσει άμεσα η Riksbank εξακολουθούν να μην βρίσκονται σε τόσο έντονη κατάσταση κρίσης όπως ήταν την άνοιξη.

Οι αγορές περιουσιακών στοιχείων μας πρέπει να εξισορροπούνται τόσο έναντι της ανεπιθύμητης ανάγκης μιας κεντρικής τράπεζας να κυριαρχεί στις αγορές και να επηρεάζει υπερβολικά τους μηχανισμούς τιμών - για παράδειγμα δημιουργώντας ασυνήθιστα ασφάλιστρα χαμηλού κινδύνου - και έναντι μεγάλων αγορών που οδηγούν σε αυξημένη πίστωση και, πάνω απ 'όλα, στον κίνδυνο επιτοκίου στον ισολογισμό της Riksbank

- Πέμπτον, δεν θεωρώ ότι οι αγορές γραμματίων του Δημοσίου αποτελούν αποτελεσματικό μέτρο.

Υπάρχουν διάφορες υποθέσεις σχετικά με το πώς και γιατί λειτουργεί η ποσοτική χαλάρωση.

Η ευκολία είναι ότι λειτουργεί πιθανώς μέσω πολλών διαφορετικών μηχανισμών και με διαφορετικούς τρόπους ανάλογα με την οικονομική κατάσταση και τις θεσμικές συνθήκες.

Αλλά ίσως ο πιο σημαντικός μηχανισμός είναι ότι οι κεντρικές τράπεζες, μέσω αγορών περιουσιακών στοιχείων, είναι σε θέση να απομακρύνουν τον κίνδυνο από τις αγορές.

Αυτός ο μηχανισμός δεν λειτουργεί καθόλου αν η Riksbank αγοράσει κρατικούς τίτλους με βραχείες λήξεις.

Αυτά τα χρεόγραφα είναι ρευστά και ασφαλή και στερούνται προθεσμιών.

Μεταξύ άλλων, αυτό μπορεί να φανεί από τον τρόπο με τον οποίο διαπραγματεύονται ήδη σε τιμές που είναι χαμηλότερες από την τιμή repo της Riksbank.

Εάν η φιλοδοξία μας είναι να μειώσουμε τις βραχυπρόθεσμες τιμές αγοράς για ασφαλή περιουσιακά στοιχεία, αυτό μπορεί να επιτευχθεί καλύτερα μειώνοντας το ποσοστό επαναγοράς.

- Έκτον, η αβεβαιότητα σχετικά με τις εξελίξεις στο εγγύς μέλλον είναι υψηλή.

Η εξάπλωση της πανδημίας έχει αυξηθεί σημαντικά τις τελευταίες εβδομάδες και έχουν εισαχθεί νέοι περιορισμοί.

Ως εκ τούτου, θεωρώ θετικό ότι καταρτίζουμε ένα σχέδιο για αγορές περιουσιακών στοιχείων το πρώτο τρίμηνο του επόμενου έτους, το οποίο παραμένει εκτεταμένο.

Υποστηρίζω το ίδιο σχέδιο αγορών για το πρώτο τρίμηνο του επόμενου έτους με την προτεινόμενη απόφαση, με εξαίρεση τα 10 δισ. SEK που προορίζονται για τις αγορές γραμματίων του Δημοσίου.

Ωστόσο, οι συνθήκες στις χρηματοπιστωτικές αγορές μπορούν να αλλάξουν γρήγορα, οπότε ενδέχεται να απαιτηθούν νέα μέτρα από τη Riksbank.

Συνεπώς, η Riksbank πρέπει επίσης να είναι προετοιμασμένη να προσαρμόσει τη νομισματική πολιτική πριν από την επόμενη συνήθη συνάντηση νομισματικής πολιτικής.

Αλλά το διευρυμένο πρόγραμμα δεν μας κάνει καλύτερα προετοιμασμένους για να αντιδράσουμε αν αλλάξουν οι συνθήκες στο εγγύς μέλλον.

Λαμβάνουμε τώρα αποφάσεις σχετικά με το ποσοστό αγορών για το πρώτο τρίμηνο του 2021.

Κατά συνέπεια, πρέπει να λάβουμε μια νέα απόφαση νομισματικής πολιτικής για να αγοράσουμε περισσότερα στο εγγύς μέλλον, ανεξάρτητα από το εάν θα επεκτείνουμε το πρόγραμμα σήμερα ή όχι.

www.bankingnews.gr

Σχόλια αναγνωστών