Σε έναν από τους πλέον αδύναμους κρίκους στην αλυσίδα των αναδυόμενων αγορών έχει εξελιχθεί η Τουρκία, σύμφωνα με την ολλανδική τράπεζα Rabobank

Σε έναν από τους πλέον αδύναμους κρίκους στην αλυσίδα των αναδυόμενων αγορών έχει εξελιχθεί η τουρκική οικονομία λόγω του συσσωρευμένου χρέους της σε ξένο νόμισμα και της ευπαθούς λίρας, σύμφωνα με τον χάρτη ευπάθειας των αναδυόμενων αγορών της ολλανδικής τράπεζας Rabobank.

Ειδικότερα, το 2020, αν μη τι άλλο, ήταν μια ταραχώδης χρονιά.

Υπό το φως των τελευταίων εξελίξεων, η Rabobank αναθεωρεί τις εκτιμήσεις για τις αναδυόμενες αγορές, ώστε να προσφέρει guidance για μια σειρά από σχετικούς οικονομικούς δείκτες.

Σε διαφορετικές ταχύτητες η οικονομική ανάκαμψη

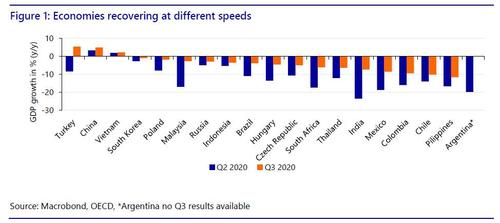

Εν μέσω ανησυχίας για την παγκόσμια κρίση υγείας, η Rabobank παρατηρεί διαφορετικές ταχύτητες σε ό,τι αφορά τη διαδικασία ανάκαμψης στις παγκόσμιες αγορές.

Χώρες όπως η Κίνα και το Βιετνάμ έδειξαν σημάδια θετικής αντίδρασης, ενώ άλλα κράτη όπως οι Φιλιππίνες και η Χιλή διέρχονται σφοδρή οικονομική κρίση.

Το Διάγραμμα 1 παρουσιάζει στα αριστερά την οικονομία που καταγράφει τους γρηγορότερους ρυθμούς ανάκαμψης το γ’ τρίμηνο του 2020, ενώ δεξιά απεικονίζεται η χώρα με τη χειρότερη επίδοση.

Η διαφορά στην ταχύτητα ανάκαμψης μπορεί να οφείλεται σε διάφορους παράγοντες.

Ωστόσο, μεγαλύτερο ρόλο διαδραματίζει η πορεία της επιδημικής καμπύλης.

Άλλες μεταβλητές έχουν να κάνουν με τις ιδιομορφίες που παρουσιάζει κάθε χώρα.

Για παράδειγμα, οι Φιλιππίνες εξαρτώνται πολύ από τον τουρισμό, ενώ η Μαλαισία και η Κίνα επωφελούνται από την τεχνολογική πρόοδο που παρουσιάζουν.

Η φύση δε της εκάστοτε οικονομίας προοιωνίζεται το πώς θα ανακάμψει με το πέρας της πανδημίας.

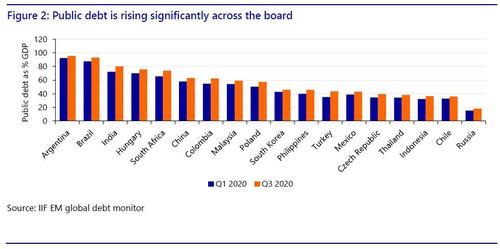

Αύξηση χρέους

Έχοντας σκοπό να περιορίσουν τον αντίκτυπο της πανδημικής κρίσης, οι κυβερνήσεις αντέδρασαν λαμβάνοντας πρωτόγνωρα μέτρα στήριξης.

Αναλόγως ενήργησαν οι κεντρικές τράπεζες.

Ωστόσο, η δημοσιονομική επέκταση σώρευσαν χρέος.

Ειδικά χώρες όπως η Βραζιλία, η Αργεντινή και η Ινδία κινδυνεύουν με δημοσιονομικό εκτροχιασμό.

Αυτές οι χώρες έχουν σημειώσει αύξηση χρέους ως αποτέλεσμα των μεγάλων δημοσιονομικών ελλειμμάτων χάριν της αντιμετώπισης των επιπτώσεων της πανδημίας.

Το χρέος της Αργεντινής αυξήθηκε 6%, της Βραζιλίας 8,4% και της Ινδίας 8,5%.

Από την άλλη, ο περιορισμός των μεγάλων δημοσιονομικών ελλειμμάτων βοηθά τις κυβερνήσεις να διατηρήσουν το επίπεδο του δημόσιου χρέους βιώσιμο, ενώ αποκτώντας δημοσιονομικό χώρο μπορούν να χρηματοδοτήσουν τη μελλοντική ανάπτυξή τους.

Πρέπει δε να μειώσουν τις μελλοντικές δημοσιονομικές δαπάνες και για τους εξής λόγους:

i) Μεγαλύτερο ποσοστό επί του κρατικού προϋπολογισμού πρέπει να διατεθεί για την αποπληρωμή του χρέους και δεν μπορεί να χρησιμοποιηθεί για την τόνωση της οικονομίας

ii) Τα υψηλότερα χρέη οδηγούν σε υψηλότερους κινδύνους αθέτησης

iii) και υψηλότερα επίπεδα χρέους αυξάνουν δραματικά τα επιτόκια δανεισμού.

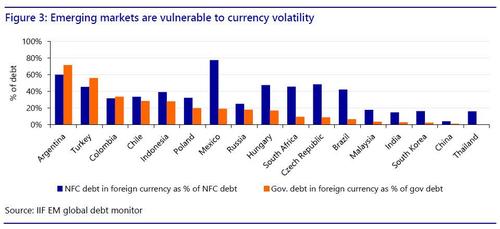

Άλλος ένας εξίσου σημαντικός δείκτης είναι το ποσοστό του χρέους σε ξένο νόμισμα.

Τα μεγάλα ποσοστά χρέους σε ξένο νόμισμα αυξάνουν την ευπάθεια του εγχώριου νομίσματος.

Στο γράφημα 3 φαίνεται πως η Αργεντινή, η Τουρκία και η Ινδονησία παρουσιάζουν το μεγαλύτερο ποσοστό χρέους σε ξένο νόμισμα, γεγονός που τις καθιστά τις πλέον ευαίσθητες οικονομικά χώρες σε ό,τι αφορά τις αναδυόμενες αγορές.

Αυτή η εξάρτηση από το ξένο κεφάλαιο περιορίζει το εύρος των νομισματικών ή δημοσιονομικών εργαλείων που μπορούν να χρησιμοποιηθούν για την τόνωση της οικονομίας.

Για παράδειγμα, η μείωση των επιτοκίων της κεντρικής τράπεζας οδηγεί σε υποτίμηση το τοπικό νόμισμα, αυξάνοντας έμμεσα τα επίπεδα του δημόσιου χρέους.

Από την άλλη πλευρά, βλέπουμε ότι κυρίως οι ασιατικές χώρες (Ταϊλάνδη, Κίνα, Νότια Κορέα) είναι σε καλή κατάσταση όσον αφορά το χρέος σε ξένο νόμισμα.

Γενική κατάταξη

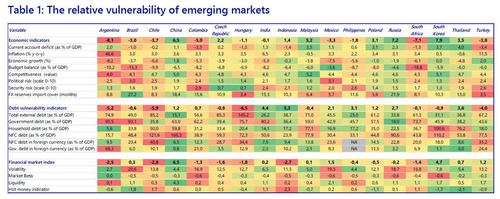

Στον Πίνακα 2 η Rabobank παρουσιάζει τις συγκεντρωτικές κατατάξεις.

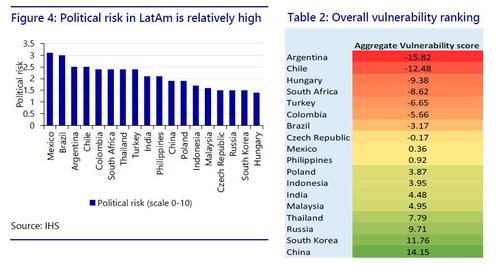

Οι χώρες που εμφανίζονται στην κορυφή είναι οι πιο ευάλωτες σύμφωνα με το πλαίσιο μας, ενώ οι χώρες στο κάτω μέρος είναι λιγότερο ευάλωτες. Γενικά, παρατηρούμε ότι οι ασιατικές χώρες αποδίδουν αρκετά καλά, ενώ οι χώρες της Λατινικής Αμερικής παρουσιάζουν υψηλότερο βαθμό ευπάθειας. Έχουμε ήδη δείξει (Σχήματα 2 & 3) ότι χώρες όπως η Αργεντινή, η Τουρκία και η Χιλή είναι σχετικά ευάλωτες σε σχέση με τα επίπεδα χρέους τους. Ταυτόχρονα, οι Φιλιππίνες, η Χιλή, η Κολομβία και το Μεξικό αγωνίζονται να ανακάμψουν από την οικονομική πτώση που προκαλείται από την πανδημία. Παράλληλα με τις οικονομικές επιδόσεις, η θεσμική ποιότητα είναι ένας άλλος κινητήριος μοχλός.

Με τη μεγέθυνση θεσμικών δεικτών όπως ο πολιτικός κίνδυνος, σημειώνουμε ότι οι χώρες της Λατινικής Αμερικής είναι πιο ευάλωτες από τις χώρες, για παράδειγμα, στην Ασία (Σχήμα 4). Ωστόσο, όλα αυτά είναι σχετικά χαμηλά με την υψηλότερη βαθμολογία να είναι περίπου 3 σε κλίμακα 0-10.

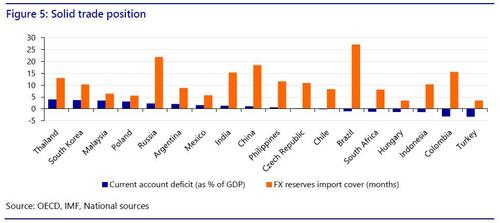

Τέλος, τα εμπορικά στοιχεία παρέχουν έναν άλλο σημαντικό οικονομικό δείκτη.

Το Σχήμα 5 δείχνει ποιες χώρες έχουν το μεγαλύτερο εμπορικό πλεόνασμα από αριστερά προς τα δεξιά και την ευπάθεια όσον αφορά την κάλυψη των εξαγωγών συναλλάγματος, η οποία δείχνει πόσους μήνες εισαγωγών μπορούν να καλυφθούν από τα τρέχοντα συναλλαγματικά αποθέματα.

Τα στοιχεία επισημαίνουν ότι μια σχετικά σταθερή εμπορική θέση υποστηρίζει τη σχετικά καλή θέση μιας χώρας στη γενική κατάταξη - ειδικά στην περίπτωση της Ταϊλάνδης, της Νότιας Κορέας και της Ρωσίας.

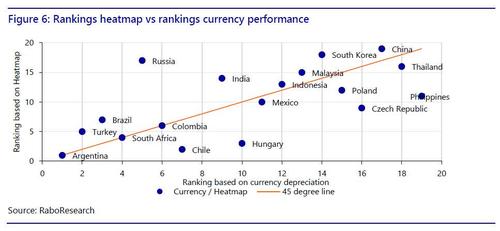

Χάρτης ευπάθειας έναντι νομισματικών αποδόσεων

Στο σχήμα 6, η Rabobank συγκρίνει την ευπάθεια με την κατάταξη απόδοσης των τοπικών νομισμάτων από τις αρχές του 2020.

Συνολικά, παρατηρείται ότι η ευπάθεια είναι ένας καλός δείκτης της σχετικής απόδοσής τους.

Υπάρχει μια αξιοπρεπής προσαρμογή μεταξύ της ευπάθειας και της υποτίμησης.

Τα νομίσματα πάνω από τη γραμμή 45 μοιρών έχουν σχετικά χαμηλή απόδοση με βάση την κατάταξη σχετικά με την ευπάθεια, ενώ τα νομίσματα κάτω από τη γραμμή 45 μοιρών έχουν σχετικά υψηλότερη απόδοση από την κατάταξη σχετικά με την ευπάθεια.

Αν και αυτοί οι δείκτες παρέχουν μια σύγκριση βασισμένη σε βασικές αρχές, άλλοι πολύ σημαντικοί παράγοντες πρέπει να λαμβάνονται υπόψη κατά την αξιολόγηση της αξίας αυτών των νομισμάτων (για παράδειγμα, τρέχουσες τοπικές οικονομικές συνθήκες, παγκόσμια γεγονότα και επενδυτικό κλίμα).

Με αυτόν τον τρόπο, η ισχύς του πέσο Φιλιππίνων μπορεί να αποδοθεί στην αύξηση των εμβασμάτων και της κατάρρευσης των εισαγωγών κατά τη διάρκεια της πανδημίας, αλλά και στην ανάκαμψη που ακολούθησε τους ισχυρούς τυφώνες τον Νοέμβριο.

Η αδυναμία του ρουβλίου θα μπορούσε να αποδοθεί στους κινδύνους εξωτερικής πολιτικής και άλλους συναφείς κινδύνους, που εμποδίζουν τους επενδυτές να τοποθετηθούν σε περιουσιακά στοιχεία εκφρασμένα σε ρούβλι.

Οι επόμενοι δώδεκα μήνες

Το επόμενο έτος, οι επιμέρους αποδόσεις θα καθοδηγούνται από την οικονομική ανάκαμψη, τον περιορισμό της πανδημικής κρίσης, την πολιτική σταθερότητα, τη δημοσιονομική σύνεση, την πολιτική των κεντρικών τραπεζών καθώς και το παγκόσμιο επενδυτικό κλίμα.

Σε γενικές γραμμές, τα νομίσματα των αναδυόμενων αγορών έχουν την ευκαιρία να ανατιμηθούν λόγω του αδύναμου δολαρίου, ως αποτέλεσμα της άφθονης ρευστότητας που παρέχεται από τη FED και την ΕΚΤ.

Έτσι, οι αναδυόμενες αγορές θα έχουν την ευκαιρία να χαλαρώσουν την πολιτική τους προκειμένου να τονώσουν τις οικονομίες τους.

Η απόκλιση στις νομισματικές και δημοσιονομικές πολιτικές θα είναι ένας από τους κύριους μοχλούς στη σχετική απόδοση των τοπικών νομισμάτων.

Η οικονομική ανάκαμψη, που οφείλεται στους μαζικούς εμβολιασμούς, είναι ένας άλλος σημαντικός παράγοντας.

Οι αναδυόμενες αγορές θα επωφεληθούν από το άνοιγμα των ανεπτυγμένων αγορών, αφού η παγκόσμια ζήτηση θα ενισχυθεί.

Από την άλλη πλευρά, νέες επιδημίες ή η κακή επενδυτική ψυχολογία μπορεί να αποτελέσουν αρνητικούς καταλύτες.

Οι χώρες που είναι λιγότερο ευάλωτες σύμφωνα με τον χάρτη πορείας θα επηρεαστούν λιγότερο από αρνητικά γεγονότα και από ένα επενδυτικό περιβάλλον που αποφεύγει τον κίνδυνο.

www.bankingnews.gr

Ειδικότερα, το 2020, αν μη τι άλλο, ήταν μια ταραχώδης χρονιά.

Υπό το φως των τελευταίων εξελίξεων, η Rabobank αναθεωρεί τις εκτιμήσεις για τις αναδυόμενες αγορές, ώστε να προσφέρει guidance για μια σειρά από σχετικούς οικονομικούς δείκτες.

Σε διαφορετικές ταχύτητες η οικονομική ανάκαμψη

Εν μέσω ανησυχίας για την παγκόσμια κρίση υγείας, η Rabobank παρατηρεί διαφορετικές ταχύτητες σε ό,τι αφορά τη διαδικασία ανάκαμψης στις παγκόσμιες αγορές.

Χώρες όπως η Κίνα και το Βιετνάμ έδειξαν σημάδια θετικής αντίδρασης, ενώ άλλα κράτη όπως οι Φιλιππίνες και η Χιλή διέρχονται σφοδρή οικονομική κρίση.

Το Διάγραμμα 1 παρουσιάζει στα αριστερά την οικονομία που καταγράφει τους γρηγορότερους ρυθμούς ανάκαμψης το γ’ τρίμηνο του 2020, ενώ δεξιά απεικονίζεται η χώρα με τη χειρότερη επίδοση.

Η διαφορά στην ταχύτητα ανάκαμψης μπορεί να οφείλεται σε διάφορους παράγοντες.

Ωστόσο, μεγαλύτερο ρόλο διαδραματίζει η πορεία της επιδημικής καμπύλης.

Άλλες μεταβλητές έχουν να κάνουν με τις ιδιομορφίες που παρουσιάζει κάθε χώρα.

Για παράδειγμα, οι Φιλιππίνες εξαρτώνται πολύ από τον τουρισμό, ενώ η Μαλαισία και η Κίνα επωφελούνται από την τεχνολογική πρόοδο που παρουσιάζουν.

Η φύση δε της εκάστοτε οικονομίας προοιωνίζεται το πώς θα ανακάμψει με το πέρας της πανδημίας.

Αύξηση χρέους

Έχοντας σκοπό να περιορίσουν τον αντίκτυπο της πανδημικής κρίσης, οι κυβερνήσεις αντέδρασαν λαμβάνοντας πρωτόγνωρα μέτρα στήριξης.

Αναλόγως ενήργησαν οι κεντρικές τράπεζες.

Ωστόσο, η δημοσιονομική επέκταση σώρευσαν χρέος.

Ειδικά χώρες όπως η Βραζιλία, η Αργεντινή και η Ινδία κινδυνεύουν με δημοσιονομικό εκτροχιασμό.

Αυτές οι χώρες έχουν σημειώσει αύξηση χρέους ως αποτέλεσμα των μεγάλων δημοσιονομικών ελλειμμάτων χάριν της αντιμετώπισης των επιπτώσεων της πανδημίας.

Το χρέος της Αργεντινής αυξήθηκε 6%, της Βραζιλίας 8,4% και της Ινδίας 8,5%.

Από την άλλη, ο περιορισμός των μεγάλων δημοσιονομικών ελλειμμάτων βοηθά τις κυβερνήσεις να διατηρήσουν το επίπεδο του δημόσιου χρέους βιώσιμο, ενώ αποκτώντας δημοσιονομικό χώρο μπορούν να χρηματοδοτήσουν τη μελλοντική ανάπτυξή τους.

Πρέπει δε να μειώσουν τις μελλοντικές δημοσιονομικές δαπάνες και για τους εξής λόγους:

i) Μεγαλύτερο ποσοστό επί του κρατικού προϋπολογισμού πρέπει να διατεθεί για την αποπληρωμή του χρέους και δεν μπορεί να χρησιμοποιηθεί για την τόνωση της οικονομίας

ii) Τα υψηλότερα χρέη οδηγούν σε υψηλότερους κινδύνους αθέτησης

iii) και υψηλότερα επίπεδα χρέους αυξάνουν δραματικά τα επιτόκια δανεισμού.

Άλλος ένας εξίσου σημαντικός δείκτης είναι το ποσοστό του χρέους σε ξένο νόμισμα.

Τα μεγάλα ποσοστά χρέους σε ξένο νόμισμα αυξάνουν την ευπάθεια του εγχώριου νομίσματος.

Στο γράφημα 3 φαίνεται πως η Αργεντινή, η Τουρκία και η Ινδονησία παρουσιάζουν το μεγαλύτερο ποσοστό χρέους σε ξένο νόμισμα, γεγονός που τις καθιστά τις πλέον ευαίσθητες οικονομικά χώρες σε ό,τι αφορά τις αναδυόμενες αγορές.

Αυτή η εξάρτηση από το ξένο κεφάλαιο περιορίζει το εύρος των νομισματικών ή δημοσιονομικών εργαλείων που μπορούν να χρησιμοποιηθούν για την τόνωση της οικονομίας.

Για παράδειγμα, η μείωση των επιτοκίων της κεντρικής τράπεζας οδηγεί σε υποτίμηση το τοπικό νόμισμα, αυξάνοντας έμμεσα τα επίπεδα του δημόσιου χρέους.

Από την άλλη πλευρά, βλέπουμε ότι κυρίως οι ασιατικές χώρες (Ταϊλάνδη, Κίνα, Νότια Κορέα) είναι σε καλή κατάσταση όσον αφορά το χρέος σε ξένο νόμισμα.

Γενική κατάταξη

Στον Πίνακα 2 η Rabobank παρουσιάζει τις συγκεντρωτικές κατατάξεις.

Οι χώρες που εμφανίζονται στην κορυφή είναι οι πιο ευάλωτες σύμφωνα με το πλαίσιο μας, ενώ οι χώρες στο κάτω μέρος είναι λιγότερο ευάλωτες. Γενικά, παρατηρούμε ότι οι ασιατικές χώρες αποδίδουν αρκετά καλά, ενώ οι χώρες της Λατινικής Αμερικής παρουσιάζουν υψηλότερο βαθμό ευπάθειας. Έχουμε ήδη δείξει (Σχήματα 2 & 3) ότι χώρες όπως η Αργεντινή, η Τουρκία και η Χιλή είναι σχετικά ευάλωτες σε σχέση με τα επίπεδα χρέους τους. Ταυτόχρονα, οι Φιλιππίνες, η Χιλή, η Κολομβία και το Μεξικό αγωνίζονται να ανακάμψουν από την οικονομική πτώση που προκαλείται από την πανδημία. Παράλληλα με τις οικονομικές επιδόσεις, η θεσμική ποιότητα είναι ένας άλλος κινητήριος μοχλός.

Με τη μεγέθυνση θεσμικών δεικτών όπως ο πολιτικός κίνδυνος, σημειώνουμε ότι οι χώρες της Λατινικής Αμερικής είναι πιο ευάλωτες από τις χώρες, για παράδειγμα, στην Ασία (Σχήμα 4). Ωστόσο, όλα αυτά είναι σχετικά χαμηλά με την υψηλότερη βαθμολογία να είναι περίπου 3 σε κλίμακα 0-10.

Τέλος, τα εμπορικά στοιχεία παρέχουν έναν άλλο σημαντικό οικονομικό δείκτη.

Το Σχήμα 5 δείχνει ποιες χώρες έχουν το μεγαλύτερο εμπορικό πλεόνασμα από αριστερά προς τα δεξιά και την ευπάθεια όσον αφορά την κάλυψη των εξαγωγών συναλλάγματος, η οποία δείχνει πόσους μήνες εισαγωγών μπορούν να καλυφθούν από τα τρέχοντα συναλλαγματικά αποθέματα.

Τα στοιχεία επισημαίνουν ότι μια σχετικά σταθερή εμπορική θέση υποστηρίζει τη σχετικά καλή θέση μιας χώρας στη γενική κατάταξη - ειδικά στην περίπτωση της Ταϊλάνδης, της Νότιας Κορέας και της Ρωσίας.

Χάρτης ευπάθειας έναντι νομισματικών αποδόσεων

Στο σχήμα 6, η Rabobank συγκρίνει την ευπάθεια με την κατάταξη απόδοσης των τοπικών νομισμάτων από τις αρχές του 2020.

Συνολικά, παρατηρείται ότι η ευπάθεια είναι ένας καλός δείκτης της σχετικής απόδοσής τους.

Υπάρχει μια αξιοπρεπής προσαρμογή μεταξύ της ευπάθειας και της υποτίμησης.

Τα νομίσματα πάνω από τη γραμμή 45 μοιρών έχουν σχετικά χαμηλή απόδοση με βάση την κατάταξη σχετικά με την ευπάθεια, ενώ τα νομίσματα κάτω από τη γραμμή 45 μοιρών έχουν σχετικά υψηλότερη απόδοση από την κατάταξη σχετικά με την ευπάθεια.

Αν και αυτοί οι δείκτες παρέχουν μια σύγκριση βασισμένη σε βασικές αρχές, άλλοι πολύ σημαντικοί παράγοντες πρέπει να λαμβάνονται υπόψη κατά την αξιολόγηση της αξίας αυτών των νομισμάτων (για παράδειγμα, τρέχουσες τοπικές οικονομικές συνθήκες, παγκόσμια γεγονότα και επενδυτικό κλίμα).

Με αυτόν τον τρόπο, η ισχύς του πέσο Φιλιππίνων μπορεί να αποδοθεί στην αύξηση των εμβασμάτων και της κατάρρευσης των εισαγωγών κατά τη διάρκεια της πανδημίας, αλλά και στην ανάκαμψη που ακολούθησε τους ισχυρούς τυφώνες τον Νοέμβριο.

Η αδυναμία του ρουβλίου θα μπορούσε να αποδοθεί στους κινδύνους εξωτερικής πολιτικής και άλλους συναφείς κινδύνους, που εμποδίζουν τους επενδυτές να τοποθετηθούν σε περιουσιακά στοιχεία εκφρασμένα σε ρούβλι.

Οι επόμενοι δώδεκα μήνες

Το επόμενο έτος, οι επιμέρους αποδόσεις θα καθοδηγούνται από την οικονομική ανάκαμψη, τον περιορισμό της πανδημικής κρίσης, την πολιτική σταθερότητα, τη δημοσιονομική σύνεση, την πολιτική των κεντρικών τραπεζών καθώς και το παγκόσμιο επενδυτικό κλίμα.

Σε γενικές γραμμές, τα νομίσματα των αναδυόμενων αγορών έχουν την ευκαιρία να ανατιμηθούν λόγω του αδύναμου δολαρίου, ως αποτέλεσμα της άφθονης ρευστότητας που παρέχεται από τη FED και την ΕΚΤ.

Έτσι, οι αναδυόμενες αγορές θα έχουν την ευκαιρία να χαλαρώσουν την πολιτική τους προκειμένου να τονώσουν τις οικονομίες τους.

Η απόκλιση στις νομισματικές και δημοσιονομικές πολιτικές θα είναι ένας από τους κύριους μοχλούς στη σχετική απόδοση των τοπικών νομισμάτων.

Η οικονομική ανάκαμψη, που οφείλεται στους μαζικούς εμβολιασμούς, είναι ένας άλλος σημαντικός παράγοντας.

Οι αναδυόμενες αγορές θα επωφεληθούν από το άνοιγμα των ανεπτυγμένων αγορών, αφού η παγκόσμια ζήτηση θα ενισχυθεί.

Από την άλλη πλευρά, νέες επιδημίες ή η κακή επενδυτική ψυχολογία μπορεί να αποτελέσουν αρνητικούς καταλύτες.

Οι χώρες που είναι λιγότερο ευάλωτες σύμφωνα με τον χάρτη πορείας θα επηρεαστούν λιγότερο από αρνητικά γεγονότα και από ένα επενδυτικό περιβάλλον που αποφεύγει τον κίνδυνο.

www.bankingnews.gr

Σχόλια αναγνωστών