Σχετικά Άρθρα

American Institute for Economic Research: Τα lockdowns έχουν διαλύσει τον αναπτυσσόμενο κόσμο

American Institute for Economy Research: Αποκάλυψη - Οι μάσκες προσώπου δεν μας προστατεύουν από τον κορωνοιό

American Institute for Economy Research: Ο μαζικός πανικός στα όρια της υστερίας για τον κορωνοιό

American Institute For Economic Research: Ο πλανήτης να προετοιμαστεί για επιστροφή στην κανονικότητα από 2022

Ο πληθωρισμός αρχίζει να παρουσιάζεται ως πρόβλημα στις αγορές τόσο στις ΗΠΑ όσο και στην Ευρώπη συμβάλλοντας στην άνοδο των αποδόσεων των ομολόγων.

Δεν είναι τυχαίο ότι το 10ετές αμερικανικό ομόλογο από 0,3180% έχει εκτιναχθεί στο 1,30% παρασύροντας ανοδικά και τα ομόλογα της ζώνης του ευρώ.

Κινδυνεύουμε από τον πληθωρισμό;

Το American Institute for Economy Research αναλύει το φαινόμενο του πληθωρισμού και εξάγονται ορισμένα ενδιαφέροντα συμπεράσματα.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ η FED απάντησε στο ξέσπασμα του κορωνοιού το 2020 και στα lockdowns με μια άνευ προηγουμένου επέκταση της προσφοράς χρήματος.

Σε πολλές περιπτώσεις, η υπερβολικά επεκτατική νομισματική πολιτική οδήγησε σε ιστορικά υψηλά ποσοστά τον πληθωρισμό και επέφερε οικονομικά σοκ.

Θα βιώσουν οι Ηνωμένες Πολιτείες και η Ευρώπη την ίδια μοίρα με υψηλό πληθωρισμό και οικονομική κατάρρευση;

Έκρηξη της προσφοράς χρήματος

Η οικονομική ύφεση κατά το πρώτο εξάμηνο του 2020 ήταν τεράστια, όπως και η απάντηση της Fed.

Η οικονομική παραγωγή των ΗΠΑ, μετρούμενη ως πραγματικό ακαθάριστο εγχώριο προϊόν (ΑΕΠ), μειώθηκε με ετήσιο ρυθμό 31,4% το δεύτερο τρίμηνο του 2020, η υψηλότερη ύφεση που καταγράφηκε ποτέ.

Η Fed ανέλαβε γρήγορα δράση μειώνοντας τα επιτόκια σχεδόν στο μηδέν και επεκτείνοντας σε μεγάλο βαθμό την προσφορά χρήματος.

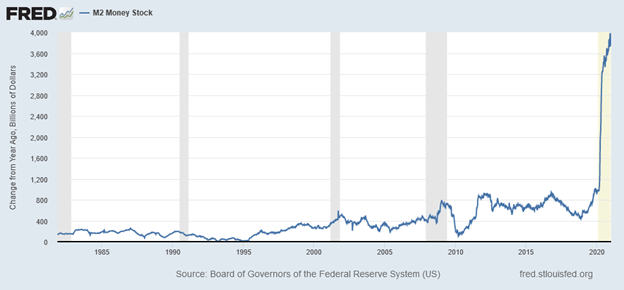

Αυτοί οι παράγοντες οδήγησαν σε ένα τεράστιο άλμα στην ευρύτερη προσφορά χρήματος γνωστός και ως Μ2.

Το 2020, το M2 αυξήθηκε κατά σχεδόν 4 τρισεκατομμύρια δολάρια, μακράν την μεγαλύτερη επέκταση στην ιστορία των ΗΠΑ. Ορισμένοι οικονομικοί δείκτες προβλέπουν ότι αυτή η απαράμιλλη επέκταση χρήματος θα οδηγήσει σε πληθωρισμό.

Πράγματι, η ταχεία νομισματική επέκταση οδήγησε σε υπερπληθωρισμό και οικονομική κατάρρευση σε ορισμένες χώρες. Πολλοί πιστεύουν ότι οι υπερβολικά επεκτατικές πολιτικές της Fed δημιούργησαν φούσκες στις μετοχές και στα ομόλογα στις Ηνωμένες Πολιτείες στις δεκαετίες του 1920, 1990 και στις αρχές της δεκαετίας του 2000.

Ωστόσο, παρόμοιοι ισχυρισμοί μετά την οικονομική κρίση του 2008 αποδείχθηκαν τελικά ψευδείς.

Αντί για υψηλό πληθωρισμό και ακραίες φούσκες τιμών, η οικονομία γνώρισε μια δεκαετία χαμηλού πληθωρισμού και χαμηλής οικονομικής ανάπτυξης αλλά ανάπτυξης.

Πού είναι ο πληθωρισμός;

Παρά τη μαζική αύξηση της προσφοράς χρήματος, τα μέτρα της αγοράς για τον αναμενόμενο πληθωρισμό παραμένουν σχετικά ήπια.

Οι προσδοκίες για τον πληθωρισμό μειώθηκαν τον Μάρτιο 2020 και αργά ανέκαμψαν το καλοκαίρι, φθάνοντας το 1,95% στα τέλη του 2020.

Αυτά τα επιτόκια της αγοράς δείχνουν ότι ο υψηλός πληθωρισμός δεν θα έρθει σύντομα, τουλάχιστον όχι για τα επόμενα 5 χρόνια.

Οι προσδοκίες για τον πληθωρισμό βασίζονται στις αποδόσεις των 5 και 10 ετών ομολόγων.

Γιατί η μαζική νομισματική επέκταση δεν αύξησε τις προσδοκίες για τον πληθωρισμό;

Ας δούμε τις αλλαγές στα συστατικά του Μ2 της προσφοράς χρήματος δηλαδή και ας δούμε αν μπορεί ή όχι να οδηγήσουν σε υψηλότερο αναμενόμενο πληθωρισμό.

Ποιες είναι οι αλλαγές στην προσφορά χρήματος;

Η αύξηση του επιπέδου Μ2 είναι πολύ λιγότερο δραματική.

Παρόλο που η αλλαγή το 2020 είναι ιστορική, φαίνεται πολύ μικρότερη σε σχέση με την τρέχουσα συνολική ποσότητα Μ2. Δεύτερον, βλέπουμε ότι το μεγαλύτερο μέρος της αύξησης του 2020 συμβαίνει τον Μάρτιο και τον Απρίλιο.

Από τον Απρίλιο, ο ρυθμός ανάπτυξης ήταν ελαφρώς υψηλότερος από τον μέσο όρο πριν από το 2020.

Επίσης φαίνεται ότι η αλλαγή στο Μ2 οφείλεται σχεδόν πλήρως στην αύξηση των καταθέσεων.

Τι οδηγεί στην αύξηση των καταθέσεων;

Για να απαντήσουμε σε αυτήν την ερώτηση, ας ρίξουμε μια πιο προσεκτική ματιά στις νομισματικές πολιτικές της Fed.

Η Fed διαθέτει δύο βασικά εργαλεία για να επηρεάσει την προσφορά χρήματος: στόχευση επιτοκίων, κυρίως μέσω των τόκων που καταβάλλει στις τραπεζικές καταθέσεις που υποβάλλουν στην κεντρική τράπεζα και την αγορά και πώληση κινητών αξιών, γνωστά ως «πράξεις ανοικτής αγοράς».

Αυτά τα δύο εργαλεία, ωστόσο, μπορούν να έχουν πολύ διαφορετικές επιπτώσεις στην προσφορά χρήματος και στο χρηματοπιστωτικό σύστημα.

Όταν αγοράζει ομόλογα από την δευτερογενή αγορά, η Fed εισάγει χρήματα στο χρηματοπιστωτικό σύστημα.

Στο παρελθόν, η Fed χρησιμοποίησε επίσης αυτό το εργαλείο για να ανεβάσει ή να μειώσει τα επιτόκια. Ωστόσο, από το 2008, το επιτόκιο των αποθεματικών έχει γίνει το κύριο εργαλείο της Fed για την επιρροή των επιτοκίων, ενώ οι πράξεις ανοικτής αγοράς χρησιμοποιούνται για την προσθήκη ή την αφαίρεση χρημάτων από το τραπεζικό σύστημα.

Λειτουργίες ανοικτής αγοράς

Οι αγορές ανοικτής αγοράς της Fed φαίνεται να είναι ο κύριος μοχλός της επέκτασης των καταθέσεων και της προσφοράς χρήματος

Οι καταθέσεις και το M2 αυξάνονταν σταθερά μέχρι τις αρχές του 2020, ενώ οι τίτλοι της Fed ήταν σταθεροί και πραγματικά μειώθηκαν το 2018 και το 2019.

Κατά τη διάρκεια της οικονομικής ύφεσης τον Μάρτιο και τον Απρίλιο του 2020, η Fed ξεκίνησε τη μαζική νομισματική επέκτασή της αγοράζοντας 2 τρισεκατομμύρια δολάρια σε ομόλογα και άλλους τίτλους που υποστηρίζονται.

Από τότε, συνεχίζει τις αγορές στην ανοιχτή αγορά, αλλά με βραδύτερο ρυθμό 160 δισεκατομμυρίων δολαρίων το μήνα.

Οι αγορές της Fed αντιπροσωπεύουν σχεδόν όλη την αύξηση των καταθέσεων και το μεγαλύτερο μέρος της αύξησης του M2 κατά τη διάρκεια του 2020.

Επιτόκια και τραπεζικός δανεισμός

Ενώ οι πράξεις ανοιχτής αγοράς προσθέτουν χρήματα απευθείας στο τραπεζικό σύστημα, οι πολιτικές επιτοκίου της Fed έχουν συνήθως μεγαλύτερες επιπτώσεις στην προσφορά χρήματος λόγω του πολλαπλασιαστή με τον οποίο αποτιμάται το χρήμα.

Η μείωση των επιτοκίων το καθιστά πιο κερδοφόρο για τις τράπεζες.

Τα νέα δάνεια αυξάνουν το σύνολο των περιουσιακών στοιχείων των τραπεζών και δημιουργούν επίσης νέα χρήματα για τους οφειλέτες, γεγονός που αυξάνει τις συνολικές καταθέσεις και την προσφορά χρήματος.

Όταν ξοδεύονται αυτά τα νέα χρήματα δημιουργούνται καταθέσεις σε άλλη τράπεζα τις οποίες με τη σειρά της μπορεί να χρησιμοποιήσει για τη χορήγηση νέων δανείων.

Αυτή η διαδικασία επαναλαμβάνεται, η οποία «πολλαπλασιάζει» την επίδραση των νέων καταθέσεων σε όλο το τραπεζικό σύστημα. Ιστορικά, ο πολλαπλασιαστής χρημάτων προκάλεσε τη συνολική αύξηση της προσφοράς χρήματος η οποία είναι πολύ μεγαλύτερη από την άμεση νομισματική εισφορά από τις αγορές της Fed στην ανοιχτή αγορά.

Ωστόσο, αυτό δεν συνέβη το 2020.

Η τραπεζική πίστωση δείχνει μια μικρή πτώση τον Μάρτιο του 2020, αλλά στη συνέχεια παραμένει σχεδόν σταθερή.

Η αύξηση του Μαρτίου οφείλεται μάλλον στο δανεισμό από επιχειρήσεις που χρειάζονταν μετρητά για να επιβιώσουν από το lockdwon αντί να υποστηρίξουν την ανάπτυξη ή την επέκταση.

Γιατί η αύξηση των καταθέσεων δεν συνοδεύεται από αύξηση του δανεισμού;

Μια πιθανή εξήγηση είναι ότι η ζήτηση για δάνεια ήταν χαμηλή, αλλά τα στοιχεία για αυτήν τη θεωρία είναι μεικτά στην καλύτερη περίπτωση.

Η ζήτηση για δάνεια από εμπορικές εταιρίες και βιομηχανίες, καθώς και κατασκευές και άλλα δάνεια εταιριών ακινήτων παραμένει χαμηλά καθώς η οικονομική ανάκαμψη φαίνεται να έχει σταματήσει.

Αυτό το πρόβλημα επικεντρώνεται σε μεγάλο βαθμό σε κράτη με σοβαρότερες καραντίνες και επιχειρηματικούς περιορισμούς, ενώ οι οικονομίες με λιγότερους περιορισμούς έχουν ανακάμψει σε μεγάλο βαθμό.

Η ζήτηση για δάνεια αυτοκινήτων και πιστωτικές κάρτες μειώθηκε κατά τη διάρκεια του καλοκαιριού, αλλά έκτοτε ανέκαμψε στις ΗΠΑ αλλά όχι στην Ευρώπη.

Ωστόσο, η ζήτηση για στεγαστικά δάνεια αυξήθηκε και οι νέες πωλήσεις κατοικιών αυξήθηκαν πραγματικά κατά τη διάρκεια του καλοκαιριού.

Το μεγαλύτερο πρόβλημα μπορεί να είναι η περιορισμένη προσφορά δανείων.

Οι τράπεζες διστάζουν να δανείσουν λόγω οικονομικής αβεβαιότητας αλλά και επειδή η Fed τις πληρώνει για να μην δανείζουν.

Όταν η Fed καταβάλλει τόκους στα πλεονάζοντα αποθεματικά των τραπεζών, δίνει στις τράπεζες το κίνητρο να διατηρούν περισσότερα αποθεματικά και να χορηγούν λιγότερα δάνεια.

Όσο υψηλότερο είναι το επιτόκιο που καταβάλλει στα αποθεματικά (σε σχέση με το επιτόκιο των βραχυπρόθεσμων ομολόγων), τόσο λιγότερες τράπεζες είναι πιθανό να δανείσουν.

Μετά την οικονομική κρίση του 2008, η Fed χρησιμοποίησε το επιτόκιο της αποδοχής καταθέσεων για να μειώσει τις αγορές στο πλαίσιο της ποσοτικής χαλάρωσης (QE).

Από το 2008 έως το 2014, η Fed αγόρασε περισσότερα από 3,5 τρισεκατομμύρια δολάρια σε ομόλογα και άλλους τίτλους.

Αντί να ενθαρρύνουν την υπερβολική παραγωγή και τον πληθωρισμό, όπως περίμεναν πολλοί οικονομολόγοι, τα υψηλά επιτόκια στα αποθεματικά δεν δημιούργησαν πληθωρισμό.

Ο πληθωρισμός ήταν κατά μέσο όρο μόλις 2,2% κάτω από τον μέσο όρο των ΗΠΑ μετά τον πόλεμο.

Μπορεί η Fed να το κάνει ξανά ή είναι αναπόφευκτος ο πληθωρισμός;

Δεδομένων αυτών των τεράστιων επεκτάσεων της προσφοράς χρήματος, ορισμένοι μπορεί να πιστεύουν ότι ο πληθωρισμός είναι αναπόφευκτος.

Η πρόσφατη ιστορία δείχνει ότι δεν είναι.

Μετά από τρισεκατομμύρια δολάρια σε ποσοτική χαλάρωση από το 2008 έως το 2014, η Fed μπόρεσε όχι μόνο να αποτρέψει να ξεφύγει ο πληθωρισμός αλλά και να συρρικνώσει τον ισολογισμό της με την πάροδο του χρόνου.

Από τον Δεκέμβριο του 2017 έως τον Σεπτέμβριο του 2019, ο ισολογισμός μειώθηκε κατά 700 δισεκατομμύρια δολάρια, περίπου 15,5%.

Αυτό έγινε όχι μέσω της παραδοσιακής μεθόδου πώλησης κινητών αξιών, αλλά απλώς επιτρέποντας την ωρίμανση ορισμένων από τα ομόλογα της.

Θα μπορέσει η Fed να ελέγξει τον μελλοντικό πληθωρισμό και να συρρικνώσει τον ισολογισμό της σε εύλογο μέγεθος;

Διαθέτει τα εργαλεία για την επίτευξη αυτού του στόχου καταβάλλοντας υψηλότερο τόκο στα αποθεματικά.

Εάν αυξηθεί ο πληθωρισμός, η Fed μπορεί να περιορίσει τη ζημιά απλώς αυξάνοντας τα επιτόκια.

Αλλά κανείς δεν ξέρει με βεβαιότητα αν οι αξιωματούχοι της Fed θα επιλέξουν να το πράξουν.

Κατά την τελευταία δεκαετία, ο περιορισμός του πληθωρισμού είχε ως αποτέλεσμα τη μείωση του τραπεζικού δανεισμού και την οικονομική ανάπτυξη.

Η Fed αντιμετωπίζει τώρα ένα παρόμοιο δίλημμα, αλλά με ακόμη μεγαλύτερο ισολογισμό από το 2014.

Θα έχουν οι αξιωματούχοι της Fed την πολιτική βούληση να αυξήσουν τα επιτόκια και να περιορίσουν τον πληθωρισμό πριν η οικονομία φτάσει σε «πλήρη απασχόληση»; https://www.aier.org/wp-content/uploads/2021/02/pasted-image-0-62-400x186.png 400w, https://www.aier.org/wp-content/uploads/2021/02/pasted-image-0-62-300x139.png 300w" alt="" width="624" height="290" class="wp-image-84020 lazyloaded" loading="lazy" data-ll-status="loaded" />

https://www.aier.org/wp-content/uploads/2021/02/pasted-image-0-62-400x186.png 400w, https://www.aier.org/wp-content/uploads/2021/02/pasted-image-0-62-300x139.png 300w" alt="" width="624" height="290" class="wp-image-84020 lazyloaded" loading="lazy" data-ll-status="loaded" />

www.bankingnews.gr

{kind=link}

Σχόλια αναγνωστών