Σχετικά Άρθρα

Bank of America: Υπερβολική η αισιοδοξία στις αγορές - Τα μετρητά σε ιστορικά χαμηλά, οι επενδύσεις στο ζενίθ

JP Morgan: Το ράλι στο bitcoin δεν είναι βιώσιμο - Υψηλή μεταβλητότητα

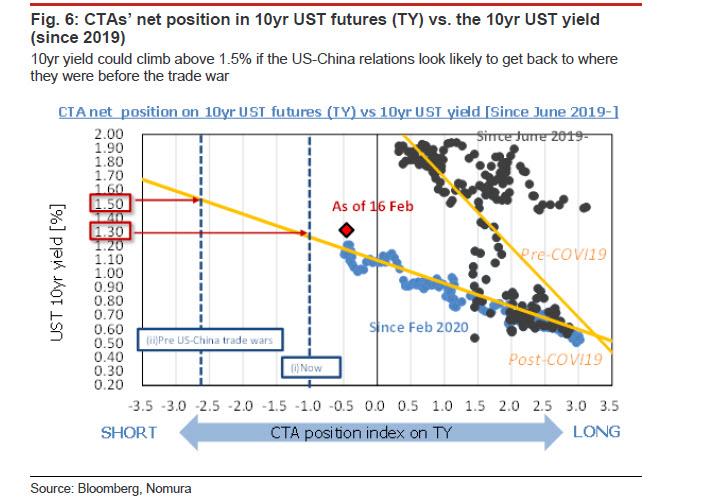

Ο δείκτης - βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500 θα υποχωρήσει 8%, στις 3.600 μονάδες, αν η απόδοση του αμερικανικού δεκαετούς φτάσει στο 1,5%, από 1,3% που είναι σήμερα, προειδοποιεί η ιαπωνική επενδυτική εταιρεία Nomura.

Πόσο, όμως, αναμένεται να ανέβουν τα επιτόκια;

Αυτό το ερώτημα ταλανίζει τους επενδυτές, παρότι αυτά παρουσίασαν μια μικρή άνοδο στις 17 Φεβρουαρίου 2021, με το πετρέλαιο να κατρακυλά και την απόδοση του αμερικανικού δεκαετούς, σε αντιστρόφως ανάλογη σχέση, να «σκαρφαλώνει» στο 1,3%.

Εν προκειμένω μένει να απαντηθεί το ερώτημα «τι θα συμβεί αν οι αποδόσεις των ομολόγων συνεχίσουν να αυξάνονται και σε ποιο σημείο θα πυροδοτηθεί sell off στις μετοχές».

Σύμφωνα με το δυσμενές σενάριο της Nomura, αν τα CTAs αρχίσουν να λαμβάνουν θέσεις short σε ό,τι αφορά τα futures των αμερικανικών ομολόγων, ωθώντας την απόδοση του αμερικανικού δεκαετούς άνω του 1,5%, ο δείκτης βαρόμετρο της Wall Street S&P 500 θα καταγράψει «βουτιά» -8% - ή και περισσότερο.

Τα «σενάρια»

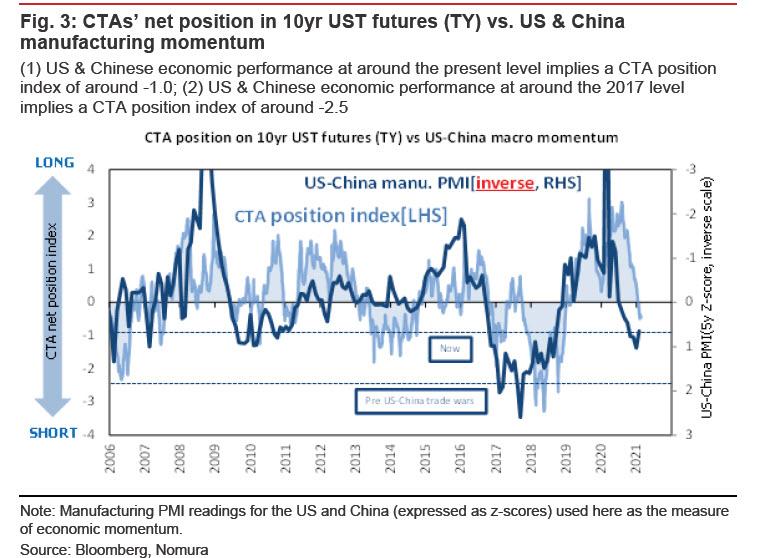

Η πιθανότητα για τα CTAs να σορτάρουν τα συμβόλαια μελλοντικής εκπλήρωσης του αμερικανικού δεκαετούς εξαρτάται από την απόδοσή του και αν αυτό ξεπεράσει το 1,5%.

Tα σενάρια έχουν ως εξής:

- Τα hedge funds και τα CTAs θα διευκολύνουν τις πωλήσεις αμερικανικών ομολόγων μέχρι η απόδοσή τους να φτάσει στο 1,4%.

- Αν υπάρξει συναίνεση ότι η παγκόσμια οικονομία αναθερμαίνεται, η απόδοση του αμερικανικού δεκαετούς θα φτάσει στο 1,5%.

- Αναμένεται μια ήπια προσαρμογή στο χρηματιστήριο των ΗΠΑ εάν η απόδοση του δεκαετούς παραμείνει μεταξύ 1,3% και 1,4%, ωστόσο αν φτάσει στο 1,5% η διόρθωση θα είναι βίαιη.

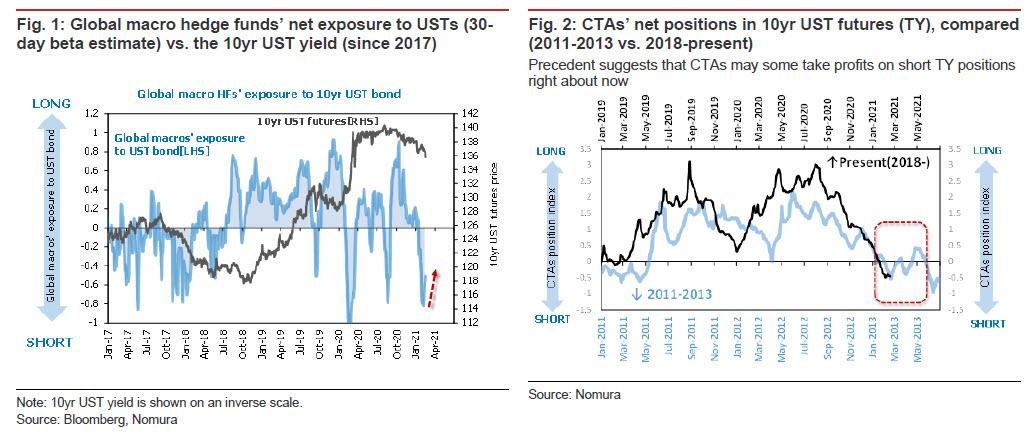

Σύμφωνα με τη Nomura, η τρέχουσα αύξηση στο αμερικανικό δεκαετές καθοδηγείται, προς το παρόν, από επενδυτές που εισήλθαν καθυστερημένα στο reflation trading (συμπεριλαμβανομένων κάποιων μακροπρόθεσμων επενδυτών και hedge funds).

Ωστόσο, «θα πρέπει να δοθεί περισσότερη προσοχή στο γεγονός ότι οι κερδοσκόποι που έδωσαν ώθηση στις αποδόσεις τείνουν να θέλουν να αποκομίσουν κέρδη, σορτάροντας το αμερικανικό δεκαετές.

Από την άλλη, τα μάκρο κεφάλαια όπως και τα CTAs που εισήλθαν καθυστερημένα σε συναλλαγές αναπληθωρισμού δεν ενδιαφέρονται να κυνηγήσουν την απόδοση του δεκαετούς πάνω από το ύψος του 1,3%, σύμφωνα με τη Nomura.

Όπως φαίνεται στο Σχήμα 2 (βλ. παραπάνω), η τρέχουσα short θέση των CTA ακολουθεί ανοδικό ρυθμό, παρόμοιο με αυτόν που παρατηρήθηκε την περίοδο 2011-2013.

Εάν αυτό το είδος συναλλαγών που παρατηρείται στον τομέα των εμπορευμάτων επεκταθεί στην αγορά των αμερικανικών ομολόγων, τα CTAs ενδέχεται να αναθεωρήσουν την εκτίμησή τους για το τι συνιστά επαρκή καθαρή short θέση σε ό, τι αφορά τα συμβόλαια μελλοντικής εκπλήρωσης για το αμερικανικό χρέος, σε σχέση με τον τρόπο εξισορρόπησης του χαρτοφυλακίου τους.

Ως εκ τούτου, η Nomura προειδοποιεί ότι οι επενδυτές θα πρέπει να γνωρίζουν τον κίνδυνο.

Τι θα σημάνει αυτό για τις μετοχές;

Σύμφωνα με την ιαπωνική επενδυτική εταιρεία, μια αύξηση της απόδοσης άνω των 20 μονάδων βάσης από τα τρέχοντα επίπεδα θα μπορούσε να επηρεάσει αρνητικά το χρηματιστήριο.

Σημειώνεται πως η τρέχουσα αύξηση των αποδόσεων φαίνεται να είναι, σε μεγάλο βαθμό, ένα υποπροϊόν του rebalancing που πραγματοποιείται από πολλές κατηγορίες επενδυτών.

Ως εκ τούτου, «δεν είναι ακόμη η ώρα να ανησυχούμε για τη σχέση αιτίου-αποτελέσματος μεταξύ της αύξησης των αποδόσεων των ομολόγων και της πτώσης των τιμών των μετοχών».

Τούτου λεχθέντος, το προαναφερθέν σενάριο κινδύνου (η απόδοση του αμερικανικού δεκαετούς στο 1,5%) συνεπάγεται αύξηση των αποδόσεων +20 μονάδες βάσης ή και περισσότερο, γεγονός που θα περιόριζε το κενό απόδοσης των μετοχών στις ΗΠΑ.

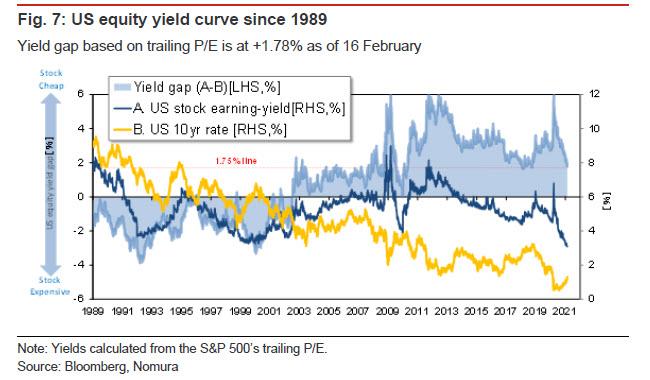

Η Nomura εκτιμά ότι το κενό απόδοσης είναι στο εύρος του 1,50% -1,75%.

(Το κενό απόδοσης είναι επί του παρόντος 1,78%, υπολογιζόμενο από την απόδοση των ιδίων κεφαλαίων, που είναι 3,1%, με βάση τα P/E, και την απόδοση του αμερικανικού δεκαετούς, που 1,31%).

www.bankingnews.gr

Σχόλια αναγνωστών