Όπως στη δεκαετία του 1930, καμία χώρα δεν θέλει να δει ένα ισχυρότερο νόμισμα και να γίνει μεγαλύτερος καθαρός εισαγωγέας αγαθών (και εξαγωγέας θέσεων εργασίας)

Στη συνέχεια, η PBOC αγόρασε τα δολάρια από τις τράπεζες και τους πούλησε γιουάν, ως μέρος της παρέμβασής της για να επιβραδύνει την ανατίμηση του γιουάν.

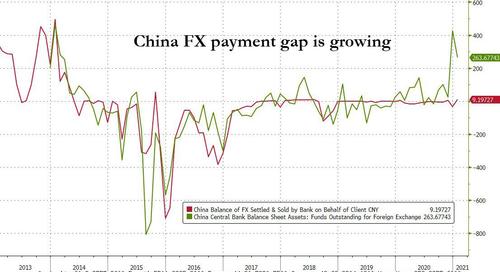

Ως αποτέλεσμα, υπήρχε μια στενή σχέση μεταξύ του καθαρού διακανονισμού γιουάν - εταιρειών που πωλούν δολάρια σε τράπεζες - και αλλαγών σε ξένα νομίσματα που εκκρεμούν στην PBOC.

Ωστόσο, όπως δείχνει το παρακάτω διάγραμμα, η σχέση άρχισε να καταρρέει κάποια στιγμή το 2017 και η αποσύνδεση έχει γίνει αρκετά μεγάλη τους τελευταίους μήνες.

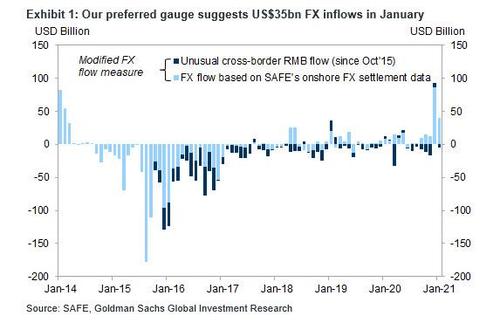

Τα τελευταία στοιχεία διακανονισμού έδειξαν ότι οι κινεζικές τράπεζες αγόρασαν καθαρά 691 δισ. γιουάν (107 δισεκατομμύρια δολάρια) ξένου νομίσματος από πελάτες τον Δεκέμβριο και τον Ιανουάριο, τα περισσότερα από το 2014.

Η αύξηση υποδηλώνει - κατά τον Xie - ότι οι εξαγωγείς έσπευσαν να μετατρέψουν τα έσοδα από δολάρια σε γιουάν πριν από τις διακοπές της Πρωτοχρονιάς και να επωφεληθούν από μια ισχυρότερη συναλλαγματική ισοτιμία.

Ωστόσο, όπως δείχνει η παραπάνω κόκκινη γραμμή, τα εκκρεμή χρηματικά ποσά της PBOC όχι μόνο δεν έχουν αλλάξει, αλλά στην πραγματικότητα μειώθηκαν κατά 24 δισ. γιουάν κατά τη διάρκεια της περιόδου των δύο μηνών.

Στη μεγάλη επομένως εικόνα, έχει δημιουργηθεί ένα χάσμα πληρωμών ύψους 111 δισ. δολαρίων.

Τα 2 σενάρια

Αν και δεν είναι απολύτως σαφές τι έχει συμβεί, υπάρχουν τουλάχιστον δύο συμπεράσματα που μπορούμε να βγάλουμε σύμφωνα με το Bloomberg:

- Πρώτον, η κεντρική τράπεζα απέμεινε μακριά από την άμεση παρέμβαση.

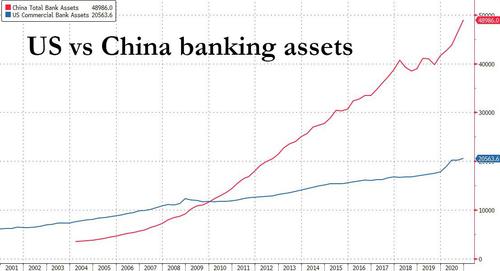

- Δεύτερον, το τραπεζικό σύστημα στο σύνολό του έχει συσσωρεύσει ένα μεγάλο ποσό περιουσιακών στοιχείων σε δολάρια, με άγνωστο σκοπό.

Τι σημαίνουν όλα αυτά;

Εάν τα δολάρια συνεχίζουν να μετατρέπονται, η ζήτηση για το γιουάν θα γίνει τόσο υψηλή που - χωρίς την προσθήκη νέων χρημάτων από την PBOC - η ρευστότητα θα περιοριστεί.

Επομένως, η PBOC πρέπει να συσσωρεύσει ξανά ξένα αποθεματικά για να στηρίξει τη χρηματική προσφορά.

Τα σχέδια της PBOC

Αξίζει εδώ να σημειωθεί ότι η η Κίνα σκέφτεται να ανοίξει το νομισματικό τείχος προστασίας της και "να επιτρέψει τις επενδύσεις σε μετοχές στο εξωτερικό" και ίσως ακόμη και σε κατοικίες.

Οι Κινέζοι δεν μπορούν να επενδύσουν άμεσα εκτός σε μετοχές και ομόλογα, εκτός το κάνουν εάν μέσω τραπεζών ή ειδικών θεσμικών επενδυτών.

Απαγορεύεται επίσης στους πολίτες να ανταλλάσσουν το γιουάν για να αγοράσουν ακίνητα στο εξωτερικό.

Σύμφωνα με τον Guan Tao, πρώην διευθυντή του τμήματος της SAFE, το Πεκίνο είχε επισημάνει την ιδέα τώρα επειδή το γιουάν ανατιμάται και η προσφορά συναλλάγματος έχει υπερβεί τη ζήτηση, πράγμα που σημαίνει ότι το εμπορικό πλεόνασμα της χώρας είχε αυξηθεί.

Ωστόσο, υπάρχουν λίγα κανάλια για εκροές κεφαλαίων.

«Δεν υπάρχει ένας αποτελεσματικός μηχανισμός αντιστάθμισης και υπάρχουν τρεις τρόποι αντιμετώπισης της τρέχουσας κατάστασης: αύξηση της ευελιξίας της συναλλαγματικής ισοτιμίας, έλεγχος των εισροών κεφαλαίου σε κάποιο βαθμό και επέκταση των εκροών κεφαλαίου με ομαλό τρόπο», δήλωσε ο Guan Tao, ο οποίος είναι τώρα επικεφαλής οικονομολόγος της BOC International.

Rabobank: Δύσκολο το.. τρίλημμα

Θα ήταν αξιοσημείωτο εάν, ως αποτέλεσμα των πρόσφατων εισροών δολαρίων που ενδέχεται να είναι πίσω από αυτό το «μυστήριο» χάσματος πληρωμών ύψους 111 δισ. δολαρίων, το Πεκίνο αναγκαστεί να απελευθερώσει το νόμισμά του.

Με αυτόν τον τρόπο ο Michael Every του Rabobank εξήγησε την πρόκληση που αντιμετωπίζει η Κίνα, επίσης γνωστή ως το τρίλημμα, σύμφωνα με την οποία είναι αδύνατο να έχουμε και τα τρία από τα ακόλουθα ταυτόχρονα:

i) ένα σταθερό συναλλαγματικό επιτόκιο,

ii) απουσία ελέγχων κεφαλαίου και

iii) ανεξάρτητη νομισματική πολιτική.

Ο εφιάλτης της ανατίμησης

Όπως στη δεκαετία του 1930, καμία χώρα δεν θέλει να δει ένα ισχυρότερο νόμισμα και να γίνει μεγαλύτερος καθαρός εισαγωγέας αγαθών (και εξαγωγέας θέσεων εργασίας).

Αυτό περιλαμβάνει και την Κίνα.

Για να αποφευχθεί η υπερβολική ανατίμηση συναλλάγματος λόγω των τεράστιων εμπορικών πλεονασμάτων και των αυξανόμενων εισροών κεφαλαίων από τις παγκόσμιες αγορές, απορρίπτοντας τυχόν εκκλήσεις του Biden για διατλαντικές αξίες, το Πεκίνο μπορεί όχι μόνο να επιτρέψει την εύκολη πρόσβαση στα υποσχόμενα 50.000 δολάρια ΗΠΑ κατά κεφαλήν ετησίως, αλλά να επιταχύνει την αγορά ξένων χρηματοοικονομικών περιουσιακών στοιχείων ή ακινήτων.

Αν αυτό πράγματι ισχύσει, φαίνεται να διασφαλίζεται μεγαλύτερη άνοδος για όλα τα περιουσιακά στοιχεία εκτός της Κίνας.

www.bankingnews.gr

Σχόλια αναγνωστών