σύμβολα :

FTSE ΧΑ ΤΡΑΠΕΖΕΣ

Δεδομένης της επίδρασης της πανδημίας, εκτιμάται ότι σημαντικό ποσοστό από τα υπό μορατόριουμ δάνεια θα καταγραφεί ως μη εξυπηρετούμενο κατά τη διάρκεια του 2021

Δύο βασικά μειονεκτήματα εντοπίζει ο διοικητής της Τράπεζας της Ελλάδος, Γ. Στουρνάρας, στις ελληνικές τράπεζες: το μέγεθος της αναβαλλόμενης φορολογικής απαίτησης και τα νέα μη εξυπηρετούμενα ανοίγματα που μπορεί να προκύψουν μετά την πανδημία Covid-10.

Ειδικότερα, όπως αναφέρει στην έκθεση του 2020, όσον αφορά τα αποτελέσματα στο τραπεζικό σύστημα (εννεάμηνο 2020), τα έσοδα ήταν αυξημένα έναντι της αντίστοιχης περιόδου του 2019 λόγω χρηματοοικονομικών πράξεων, ωστόσο μετά το σχηματισμό αυξημένων προβλέψεων προέκυψαν ζημίες.

Οι δείκτες κεφαλαιακής επάρκειας διατηρήθηκαν σε ικανοποιητικό επίπεδο, ενώ συνεχίστηκε η μείωση του αποθέματος των μη εξυπηρετούμενων δανείων.

Όσον αφορά όμως την ποιότητα των ιδίων κεφαλαίων των τραπεζών, παραμένει το μειονέκτημα ότι το μεγαλύτερο μέρος της κεφαλαιακής βάσης του ελληνικού τραπεζικού συστήματος αντιστοιχεί σε αναβαλλόμενη φορολογική απαίτηση των τραπεζών.

Γι’ αυτό το λόγο, αποτελεί πρόσθετο ελκυστικό στοιχείο της πρότασης της Τράπεζας της Ελλάδος για τη ριζικότερη μείωση των μη εξυπηρετούμενων δανείων με τη σύσταση εταιρίας διαχείρισης στοιχείων ενεργητικού το γεγονός ότι θα συμβάλει σε περιορισμό της αναβαλλόμενης φορολογικής απαίτησης.

Δεν υπάρχει αμφιβολία ότι, παρά τη σημαντική αποκλιμάκωση του αποθέματος των προβληματικών αυτών στοιχείων που έχει ήδη επιτευχθεί, τα μη εξυπηρετούμενα δάνεια συνεχίζουν να αποτελούν μείζονα πρόκληση.

Είναι πιθανή μάλιστα η αντιστροφή της προαναφερθείσας αποκλιμάκωσης όταν έλθει η ώρα να αρθούν τα μέτρα στήριξης που υιοθετήθηκαν λόγω της πανδημίας COVID-19 και απέτρεψαν προσωρινά την πλήρη εκδήλωση των συνεπειών της για τη χρηματοοικονομική ευρωστία των οικονομικών μονάδων.

Ως προς τις διαρθρωτικές μεταρρυθμίσεις για την επίλυση του εν λόγω προβλήματος, σημαντικές εξελίξεις εντός του 2020 ήταν η πραγματοποίηση τιτλοποιήσεων μη εξυπηρετούμενων δανείων με κινητοποίηση του προγράμματος “Ηρακλής” και η ψήφιση του ν. 4738/2020, που βελτιώνει πολλές πτυχές του πτωχευτικού δικαίου.

Εξελίξεις στον τραπεζικό τομέα

Οι κύριοι παράγοντες που διαμόρφωσαν τα χρηματοοικονομικά και εποπτικά μεγέθη των τραπεζών κατά το 2020 ήταν η καταγραφή σημαντικού ύψους μη επαναλαμβανόμενων εσόδων, ο σχηματισμός αυξημένων προβλέψεων για τον πιστωτικό κίνδυνο, η διατήρηση της κεφαλαιακής επάρκειας σε ικανοποιητικό επίπεδο και η περαιτέρω μείωση του αποθέματος των μη εξυπηρετούμενων δανείων (ΜΕΔ).

Οι συνέπειες της πανδημίας στον τραπεζικό τομέα αναμένεται να ενταθούν κατά το 2021.

Αν και το μέγεθος της επίπτωσης δεν μπορεί να ποσοτικοποιηθεί με ακρίβεια, είναι βέβαιο ότι θα είναι σημαντικό.

Για το λόγο αυτό, οι τράπεζες θα πρέπει να επανεξετάσουν την επάρκεια των προβλέψεων έναντι του πιστωτικού κινδύνου, ενώ είναι ιδιαίτερα κρίσιμο να υπάρξει προσεκτικός σχεδιασμός του χρονοδιαγράμματος άρσης των μέτρων στήριξης που έχουν λάβει το Ευρωσύστημα, η Ευρωπαϊκή Ένωση (ΕΕ), η κυβέρνηση και οι εποπτικές αρχές.

Τα εν λόγω μέτρα έχουν σημαντική θετική συμβολή μέχρι στιγμής στην προσπάθεια των τραπεζών να απορροφήσουν τις επιπτώσεις από την πανδημία και να ενισχύσουν τις πιστώσεις προς την οικονομία

Τα μεγέθη

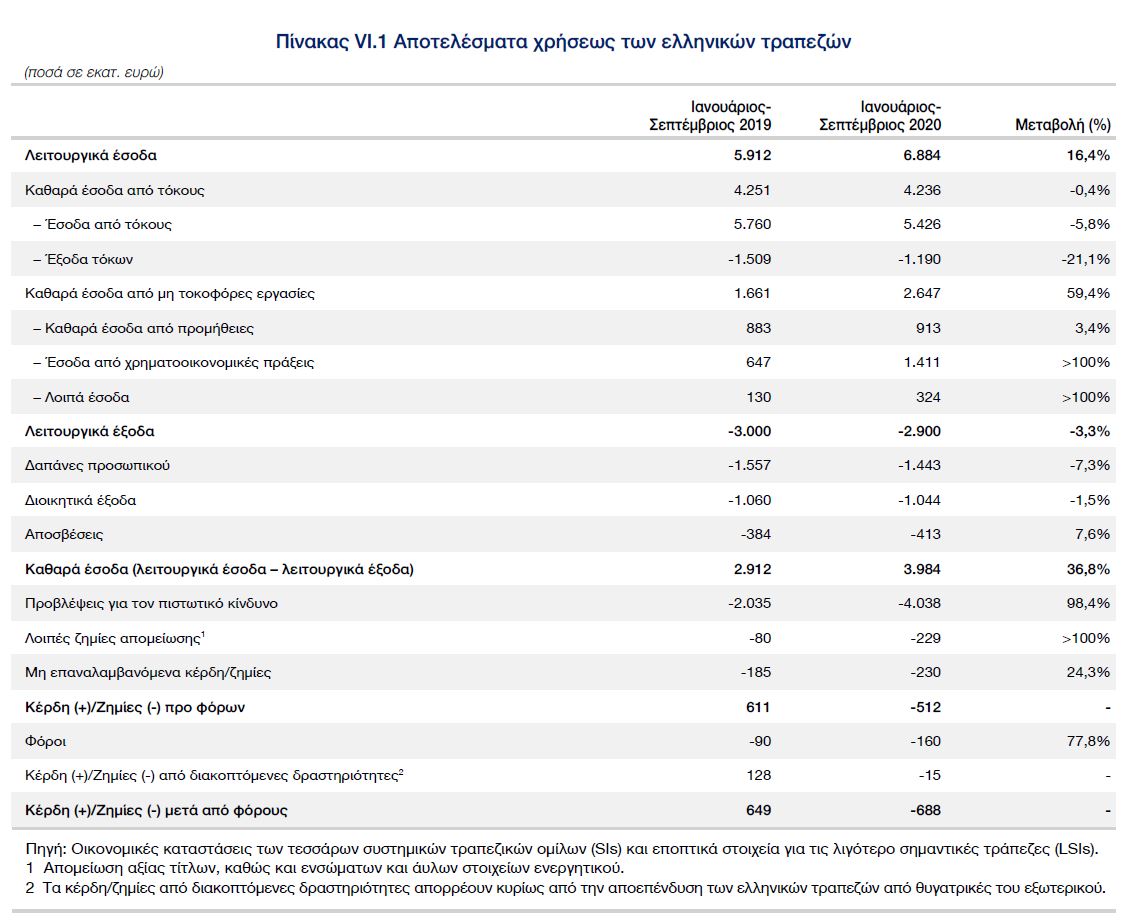

Ειδικότερα όσον αφορά την κερδοφορία, την περίοδο Ιανουαρίου-Σεπτεμβρίου 2020, οι τράπεζες εμφάνισαν, σε επίπεδο συστήματος, σημαντική άνοδο των λειτουργικών τους εσόδων.

Αυτή ωστόσο προήλθε σε σημαντικό βαθμό από την αύξηση των καθαρών εσόδων από μη τοκοφόρες εργασίες, κυρίως από μη επαναλαμβανόμενα έσοδα από χρηματοοικονομικές πράξεις, οι οποίες κατά βάση συνδέονται με το χαρτοφυλάκιο ομολόγων του Ελληνικού Δημοσίου που διακρατούσαν οι τράπεζες.

Μείωση παρατηρήθηκε στα καθαρά έσοδα από τόκους, κυρίως λόγω της μείωσης του υπολοίπου των δανείων και της περαιτέρω υποχώρησης του επιτοκιακού περιθωρίου, που υπεραντιστάθμισαν τη θετική για τα έσοδα επίδραση του περιορισμού του κόστους άντλησης ρευστότητας.

Υποχώρηση εμφάνισαν τα λειτουργικά έξοδα, κυρίως λόγω της περαιτέρω συρρίκνωσης του προσωπικού και της συνακόλουθης μείωσης των σχετικών δαπανών.

Ως αποτέλεσμα των παραπάνω, τα καθαρά έσοδα εμφάνισαν αύξηση.

Λαμβανομένου όμως υπόψη του σχηματισμού αυξημένων προβλέψεων για την κάλυψη του πιστωτικού κινδύνου,23 οι τράπεζες συνολικά κατέγραψαν ζημίες.

Η κεφαλαιακή επάρκεια

Αναφορικά με την κεφαλαιακή επάρκεια, τόσο ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1) όσο και ο Δείκτης Κεφαλαιακής Επάρκειας σε ενοποιημένη βάση υποχώρησαν ελαφρώς κατά την επισκοπούμενη περίοδο, αλλά παρέμειναν στο τέλος Δεκεμβρίου του 2020 σε ικανοποιητικό επίπεδο (15,0% και 16,6% αντίστοιχα).

Ενσωματώνοντας την πλήρη επίδραση του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), ο δείκτης CET1 διαμορφώθηκε σε 12,5% και ο Δείκτης Κεφαλαιακής Επάρκειας σε 14,3%.

Πρέπει πάντως να επισημανθεί ότι πάνω από το ήμισυ των κεφαλαίων των τραπεζών αντιστοιχεί σε αναβαλλόμενη φορολογική απαίτηση έναντι του Ελληνικού Δημοσίου.

Αυτό το γεγονός χρήζει αντιμετώπισης, ιδίως αν ληφθεί υπόψη ότι το ποσοστό που αντιπροσωπεύει η αναβαλλόμενη φορολογική απαίτηση στα συνολικά κεφάλαια των τραπεζών εκτιμάται ότι θα αυξηθεί στο πλαίσιο της παρούσας στρατηγικής για τη μείωση των ΜΕΔ.

Τα νέα NPEs

Επιπροσθέτως, οι ελληνικές τράπεζες προσδοκάται να αντιμετωπίσουν προκλήσεις μεσοπρόθεσμα, που θα προέλθουν κυρίως από την επίπτωση της πανδημίας και την αναμενόμενη δημιουργία νέας γενιάς ΜΕΔ, την πλήρη εφαρμογή των εποπτικών μεταβατικών ρυθμίσεων για την επίδραση του ΔΠΧΑ 9 και το κόστος υλοποίησης της στρατηγικής τους για τη μείωση των υφιστάμενων ΜΕΔ.

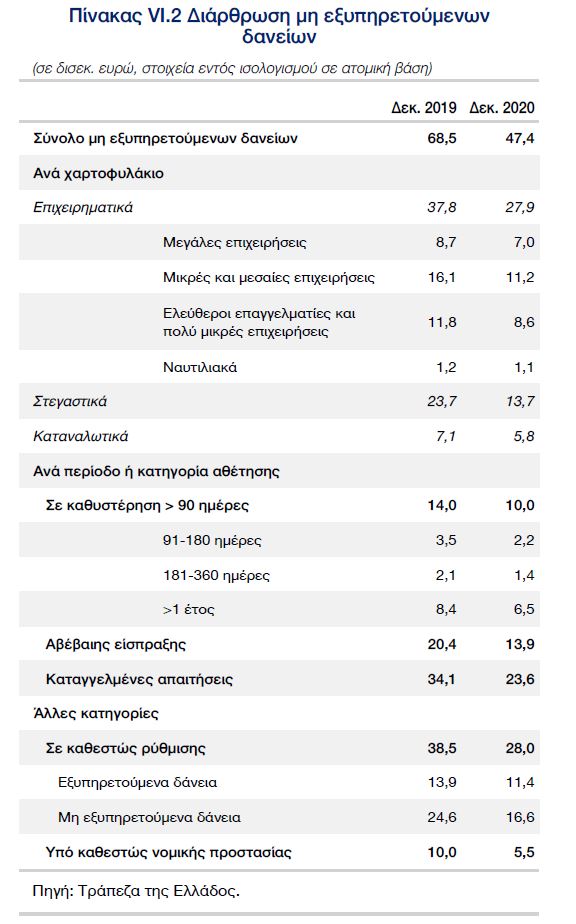

Αναφορικά με την ποιότητα του εγχώριου χαρτοφυλακίου δανείων, τα ΜΕΔ ανήλθαν στο τέλος Δεκεμβρίου του 2020 σε 47,4 δισεκ. ευρώ, μειωμένα κατά περίπου 21 δισεκ ευρώ συγκριτικά με το τέλος Δεκεμβρίου του 2019 και κατά περίπου 60 δισεκ. ευρώ έναντι του Μαρτίου του 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο ΜΕΔ.

Η υποχώρηση του αποθέματος των ΜΕΔ κατά τη διάρκεια του 2020 οφείλεται κυρίως σε πωλήσεις δανείων ύψους 19,3 δισεκ. ευρώ σε ατομική βάση (λόγω της αξιοποίησης του προγράμματος παροχής κρατικής εγγύησης σε τιτλοποιήσεις δανείων πιστωτικών ιδρυμάτων, γνωστού με την ονομασία “Ηρακλής”) και σε διαγραφές ύψους 2,6 δισεκ. ευρώ και λιγότερο σε εισπράξεις μέσω ενεργητικής διαχείρισης (δηλαδή μέσω αναδιαρθρώσεων/ρυθμίσεων δανείων, είσπραξης καθυστερούμενων οφειλών, ρευστοποίησης εξασφαλίσεων κ.λπ.).

Επίσης, τη μείωση των ΜΕΔ υποβοήθησαν και τα μέτρα ένταξης πελατών σε καθεστώς αναστολής πληρωμής δόσεων.

Ως προς τη διάρθρωση των ΜΕΔ σε απόλυτα μεγέθη, πάνω από το ήμισυ αφορά επιχειρηματικά δάνεια, το 1/3 περίπου στεγαστικά και το υπόλοιπο καταναλωτικά δάνεια.

Επίσης, το ήμισυ σχεδόν του υπολοίπου αφορά δανειακές συμβάσεις που έχουν ήδη καταγγελθεί από τις τράπεζες, ακολουθούμενο από τα δάνεια αβέβαιης είσπραξης (“unlikely to pay”) και τα δάνεια σε καθυστέρηση μεγαλύτερη των 90 ημερών τα οποία δεν έχουν ακόμη καταγγελθεί.

Επισημαίνεται ότι περίπου το 64% των ΜΕΔ που εμπίπτουν σε αυτή την κατηγορία, δηλ. δεν έχουν ακόμη καταγγελθεί, έχει καθυστέρηση μεγαλύτερη του ενός έτους, με το μεγαλύτερο ποσοστό να αντιστοιχεί σε στεγαστικά δάνεια.

Σημαντική μείωση παρατηρείται στο ποσοστό των δανειοληπτών που έχουν αιτηθεί νομική προστασία, το οποίο αφορά κυρίως στεγαστικά δάνεια.

Το υπόλοιπο των ΜΕΔ που συνδέονται με ρυθμίσεις αντιπροσώπευε στο τέλος Δεκεμβρίου του 2020 ελαφρώς πάνω από το 1/3 του συνόλου των ΜΕΔ, ενώ συνολικά σε καθεστώς ρύθμισης υπάγεται (ως προς το σύνολο των δανείων, εξυπηρετούμενων και μη) περίπου το 1/5 των δανείων.

Επισημαίνεται ότι υψηλό ποσοστό των δανείων που είχαν τεθεί σε καθεστώς ρύθμισης εμφάνισε και πάλι καθυστέρηση και μάλιστα σε αρκετές περιπτώσεις η εξέλιξη αυτή παρατηρείται μόλις ένα τρίμηνο μετά την εφαρμογή της ρύθμισης.

Δεδομένης της επίδρασης της πανδημίας, εκτιμάται ότι σημαντικό ποσοστό από τα δάνεια αυτά θα καταγραφεί ως μη εξυπηρετούμενο κατά τη διάρκεια του 2021.

www.bankingnews.gr

Ειδικότερα, όπως αναφέρει στην έκθεση του 2020, όσον αφορά τα αποτελέσματα στο τραπεζικό σύστημα (εννεάμηνο 2020), τα έσοδα ήταν αυξημένα έναντι της αντίστοιχης περιόδου του 2019 λόγω χρηματοοικονομικών πράξεων, ωστόσο μετά το σχηματισμό αυξημένων προβλέψεων προέκυψαν ζημίες.

Οι δείκτες κεφαλαιακής επάρκειας διατηρήθηκαν σε ικανοποιητικό επίπεδο, ενώ συνεχίστηκε η μείωση του αποθέματος των μη εξυπηρετούμενων δανείων.

Όσον αφορά όμως την ποιότητα των ιδίων κεφαλαίων των τραπεζών, παραμένει το μειονέκτημα ότι το μεγαλύτερο μέρος της κεφαλαιακής βάσης του ελληνικού τραπεζικού συστήματος αντιστοιχεί σε αναβαλλόμενη φορολογική απαίτηση των τραπεζών.

Γι’ αυτό το λόγο, αποτελεί πρόσθετο ελκυστικό στοιχείο της πρότασης της Τράπεζας της Ελλάδος για τη ριζικότερη μείωση των μη εξυπηρετούμενων δανείων με τη σύσταση εταιρίας διαχείρισης στοιχείων ενεργητικού το γεγονός ότι θα συμβάλει σε περιορισμό της αναβαλλόμενης φορολογικής απαίτησης.

Δεν υπάρχει αμφιβολία ότι, παρά τη σημαντική αποκλιμάκωση του αποθέματος των προβληματικών αυτών στοιχείων που έχει ήδη επιτευχθεί, τα μη εξυπηρετούμενα δάνεια συνεχίζουν να αποτελούν μείζονα πρόκληση.

Είναι πιθανή μάλιστα η αντιστροφή της προαναφερθείσας αποκλιμάκωσης όταν έλθει η ώρα να αρθούν τα μέτρα στήριξης που υιοθετήθηκαν λόγω της πανδημίας COVID-19 και απέτρεψαν προσωρινά την πλήρη εκδήλωση των συνεπειών της για τη χρηματοοικονομική ευρωστία των οικονομικών μονάδων.

Ως προς τις διαρθρωτικές μεταρρυθμίσεις για την επίλυση του εν λόγω προβλήματος, σημαντικές εξελίξεις εντός του 2020 ήταν η πραγματοποίηση τιτλοποιήσεων μη εξυπηρετούμενων δανείων με κινητοποίηση του προγράμματος “Ηρακλής” και η ψήφιση του ν. 4738/2020, που βελτιώνει πολλές πτυχές του πτωχευτικού δικαίου.

Εξελίξεις στον τραπεζικό τομέα

Οι κύριοι παράγοντες που διαμόρφωσαν τα χρηματοοικονομικά και εποπτικά μεγέθη των τραπεζών κατά το 2020 ήταν η καταγραφή σημαντικού ύψους μη επαναλαμβανόμενων εσόδων, ο σχηματισμός αυξημένων προβλέψεων για τον πιστωτικό κίνδυνο, η διατήρηση της κεφαλαιακής επάρκειας σε ικανοποιητικό επίπεδο και η περαιτέρω μείωση του αποθέματος των μη εξυπηρετούμενων δανείων (ΜΕΔ).

Οι συνέπειες της πανδημίας στον τραπεζικό τομέα αναμένεται να ενταθούν κατά το 2021.

Αν και το μέγεθος της επίπτωσης δεν μπορεί να ποσοτικοποιηθεί με ακρίβεια, είναι βέβαιο ότι θα είναι σημαντικό.

Για το λόγο αυτό, οι τράπεζες θα πρέπει να επανεξετάσουν την επάρκεια των προβλέψεων έναντι του πιστωτικού κινδύνου, ενώ είναι ιδιαίτερα κρίσιμο να υπάρξει προσεκτικός σχεδιασμός του χρονοδιαγράμματος άρσης των μέτρων στήριξης που έχουν λάβει το Ευρωσύστημα, η Ευρωπαϊκή Ένωση (ΕΕ), η κυβέρνηση και οι εποπτικές αρχές.

Τα εν λόγω μέτρα έχουν σημαντική θετική συμβολή μέχρι στιγμής στην προσπάθεια των τραπεζών να απορροφήσουν τις επιπτώσεις από την πανδημία και να ενισχύσουν τις πιστώσεις προς την οικονομία

Τα μεγέθη

Ειδικότερα όσον αφορά την κερδοφορία, την περίοδο Ιανουαρίου-Σεπτεμβρίου 2020, οι τράπεζες εμφάνισαν, σε επίπεδο συστήματος, σημαντική άνοδο των λειτουργικών τους εσόδων.

Αυτή ωστόσο προήλθε σε σημαντικό βαθμό από την αύξηση των καθαρών εσόδων από μη τοκοφόρες εργασίες, κυρίως από μη επαναλαμβανόμενα έσοδα από χρηματοοικονομικές πράξεις, οι οποίες κατά βάση συνδέονται με το χαρτοφυλάκιο ομολόγων του Ελληνικού Δημοσίου που διακρατούσαν οι τράπεζες.

Μείωση παρατηρήθηκε στα καθαρά έσοδα από τόκους, κυρίως λόγω της μείωσης του υπολοίπου των δανείων και της περαιτέρω υποχώρησης του επιτοκιακού περιθωρίου, που υπεραντιστάθμισαν τη θετική για τα έσοδα επίδραση του περιορισμού του κόστους άντλησης ρευστότητας.

Υποχώρηση εμφάνισαν τα λειτουργικά έξοδα, κυρίως λόγω της περαιτέρω συρρίκνωσης του προσωπικού και της συνακόλουθης μείωσης των σχετικών δαπανών.

Ως αποτέλεσμα των παραπάνω, τα καθαρά έσοδα εμφάνισαν αύξηση.

Λαμβανομένου όμως υπόψη του σχηματισμού αυξημένων προβλέψεων για την κάλυψη του πιστωτικού κινδύνου,23 οι τράπεζες συνολικά κατέγραψαν ζημίες.

Η κεφαλαιακή επάρκεια

Αναφορικά με την κεφαλαιακή επάρκεια, τόσο ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1) όσο και ο Δείκτης Κεφαλαιακής Επάρκειας σε ενοποιημένη βάση υποχώρησαν ελαφρώς κατά την επισκοπούμενη περίοδο, αλλά παρέμειναν στο τέλος Δεκεμβρίου του 2020 σε ικανοποιητικό επίπεδο (15,0% και 16,6% αντίστοιχα).

Ενσωματώνοντας την πλήρη επίδραση του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), ο δείκτης CET1 διαμορφώθηκε σε 12,5% και ο Δείκτης Κεφαλαιακής Επάρκειας σε 14,3%.

Πρέπει πάντως να επισημανθεί ότι πάνω από το ήμισυ των κεφαλαίων των τραπεζών αντιστοιχεί σε αναβαλλόμενη φορολογική απαίτηση έναντι του Ελληνικού Δημοσίου.

Αυτό το γεγονός χρήζει αντιμετώπισης, ιδίως αν ληφθεί υπόψη ότι το ποσοστό που αντιπροσωπεύει η αναβαλλόμενη φορολογική απαίτηση στα συνολικά κεφάλαια των τραπεζών εκτιμάται ότι θα αυξηθεί στο πλαίσιο της παρούσας στρατηγικής για τη μείωση των ΜΕΔ.

Τα νέα NPEs

Επιπροσθέτως, οι ελληνικές τράπεζες προσδοκάται να αντιμετωπίσουν προκλήσεις μεσοπρόθεσμα, που θα προέλθουν κυρίως από την επίπτωση της πανδημίας και την αναμενόμενη δημιουργία νέας γενιάς ΜΕΔ, την πλήρη εφαρμογή των εποπτικών μεταβατικών ρυθμίσεων για την επίδραση του ΔΠΧΑ 9 και το κόστος υλοποίησης της στρατηγικής τους για τη μείωση των υφιστάμενων ΜΕΔ.

Αναφορικά με την ποιότητα του εγχώριου χαρτοφυλακίου δανείων, τα ΜΕΔ ανήλθαν στο τέλος Δεκεμβρίου του 2020 σε 47,4 δισεκ. ευρώ, μειωμένα κατά περίπου 21 δισεκ ευρώ συγκριτικά με το τέλος Δεκεμβρίου του 2019 και κατά περίπου 60 δισεκ. ευρώ έναντι του Μαρτίου του 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο ΜΕΔ.

Η υποχώρηση του αποθέματος των ΜΕΔ κατά τη διάρκεια του 2020 οφείλεται κυρίως σε πωλήσεις δανείων ύψους 19,3 δισεκ. ευρώ σε ατομική βάση (λόγω της αξιοποίησης του προγράμματος παροχής κρατικής εγγύησης σε τιτλοποιήσεις δανείων πιστωτικών ιδρυμάτων, γνωστού με την ονομασία “Ηρακλής”) και σε διαγραφές ύψους 2,6 δισεκ. ευρώ και λιγότερο σε εισπράξεις μέσω ενεργητικής διαχείρισης (δηλαδή μέσω αναδιαρθρώσεων/ρυθμίσεων δανείων, είσπραξης καθυστερούμενων οφειλών, ρευστοποίησης εξασφαλίσεων κ.λπ.).

Επίσης, τη μείωση των ΜΕΔ υποβοήθησαν και τα μέτρα ένταξης πελατών σε καθεστώς αναστολής πληρωμής δόσεων.

Ως προς τη διάρθρωση των ΜΕΔ σε απόλυτα μεγέθη, πάνω από το ήμισυ αφορά επιχειρηματικά δάνεια, το 1/3 περίπου στεγαστικά και το υπόλοιπο καταναλωτικά δάνεια.

Επίσης, το ήμισυ σχεδόν του υπολοίπου αφορά δανειακές συμβάσεις που έχουν ήδη καταγγελθεί από τις τράπεζες, ακολουθούμενο από τα δάνεια αβέβαιης είσπραξης (“unlikely to pay”) και τα δάνεια σε καθυστέρηση μεγαλύτερη των 90 ημερών τα οποία δεν έχουν ακόμη καταγγελθεί.

Επισημαίνεται ότι περίπου το 64% των ΜΕΔ που εμπίπτουν σε αυτή την κατηγορία, δηλ. δεν έχουν ακόμη καταγγελθεί, έχει καθυστέρηση μεγαλύτερη του ενός έτους, με το μεγαλύτερο ποσοστό να αντιστοιχεί σε στεγαστικά δάνεια.

Σημαντική μείωση παρατηρείται στο ποσοστό των δανειοληπτών που έχουν αιτηθεί νομική προστασία, το οποίο αφορά κυρίως στεγαστικά δάνεια.

Το υπόλοιπο των ΜΕΔ που συνδέονται με ρυθμίσεις αντιπροσώπευε στο τέλος Δεκεμβρίου του 2020 ελαφρώς πάνω από το 1/3 του συνόλου των ΜΕΔ, ενώ συνολικά σε καθεστώς ρύθμισης υπάγεται (ως προς το σύνολο των δανείων, εξυπηρετούμενων και μη) περίπου το 1/5 των δανείων.

Επισημαίνεται ότι υψηλό ποσοστό των δανείων που είχαν τεθεί σε καθεστώς ρύθμισης εμφάνισε και πάλι καθυστέρηση και μάλιστα σε αρκετές περιπτώσεις η εξέλιξη αυτή παρατηρείται μόλις ένα τρίμηνο μετά την εφαρμογή της ρύθμισης.

Δεδομένης της επίδρασης της πανδημίας, εκτιμάται ότι σημαντικό ποσοστό από τα δάνεια αυτά θα καταγραφεί ως μη εξυπηρετούμενο κατά τη διάρκεια του 2021.

www.bankingnews.gr

Σχόλια αναγνωστών