Σχετικά Άρθρα

Morgan Stanley: Στα 880 δολ. η τιμή στόχος για την Tesla - Όποιος δεν έχει μετοχές της θα βγει… χαμένος

Rabobank: Πλησιάζουν σε πόλεμο Ουκρανία και Ρωσία, αλλά οι αγορές εστιάζουν στο πακέτο Biden…

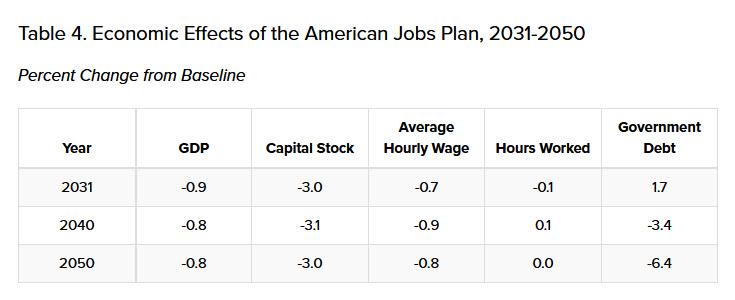

Σύμφωνα με την έρευνα η οποία συντάχθηκε από το πανεπιστήμιο Wharton, το προτεινόμενο από τον πρόεδρο Biden φορολογικό πλαίσιο, με επίκεντρο τις επιχειρήσεις, αναμένεται να επιβραδύνει την ανάπτυξη στις ΗΠΑ, με το αμερικανικό ΑΕΠ να συρρικνώνεται το 2050 κατά 0,8%.

Οι λόγοι που θα συμβεί αυτό είναι δύο, όπως υποστηρίζουν οι ερευνητές του φημισμένου αμερικανικού πανεπιστημίου.

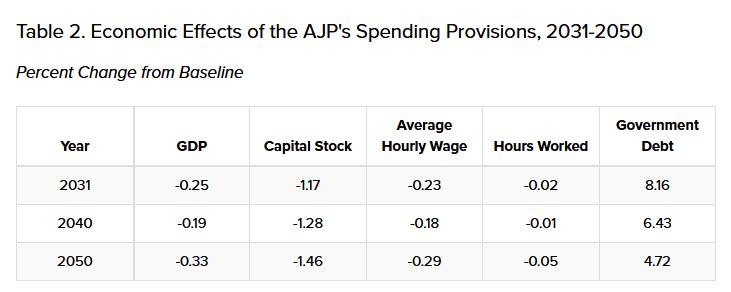

α)Οι δαπάνες για το λεγόμενο Αμερικανικό Σχέδιο Εργασίας (AJP), ελλείψει φορολογικών αυξήσεων, θα αυξήσουν το δημόσιο χρέος κατά 4,72% και θα μειώσουν το ΑΕΠ των ΗΠΑ κατά 0,33% έως το 2050, με τον συρρικνούμενο αριθμό των επενδύσεων λόγω των μεγαλύτερων κρατικών ελλειμμάτων να αντισταθμίζει την αύξηση της παραγωγικότητας από τη δημοσιονομική επέκταση.

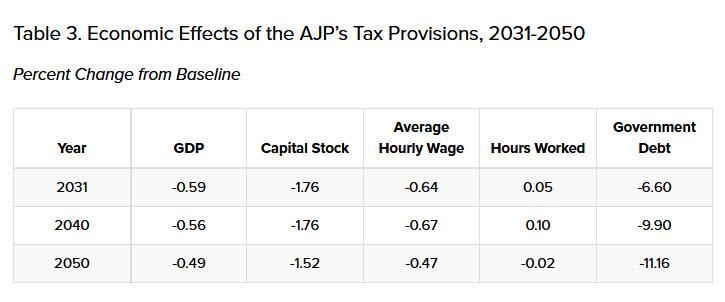

β)Οι φορολογικές ρυθμίσεις που προτείνονται στο AJP, ελλείψει νέων δαπανών, θα μειώσουν το δημόσιο χρέος κατά 11,16% το 2050.

Παρά τη μείωση του δημόσιου χρέους, όμως, οι φορολογικές διατάξεις του AJP θα αποθαρρύνουν τις επιχειρηματικές επενδύσεις και, συνεπώς, θα μειώσουν το ΑΕΠ κατά 0,49% έως το 2050.

Σύμφωνα με το Wharton, οι προβλέψεις φόρων και δαπανών για το AJP θα αυξήσουν το δημόσιο χρέος κατά 1,7% έως το 2031, αλλά θα το μειώσουν κατά 6,4% έως το 2050.

Όμως, το σχέδιο Biden, εντέλει, αναμένεται να μειώσει το ΑΕΠ κατά 0,8% το 2050.

Προβλεπόμενες δημοσιονομικές επιπτώσεις

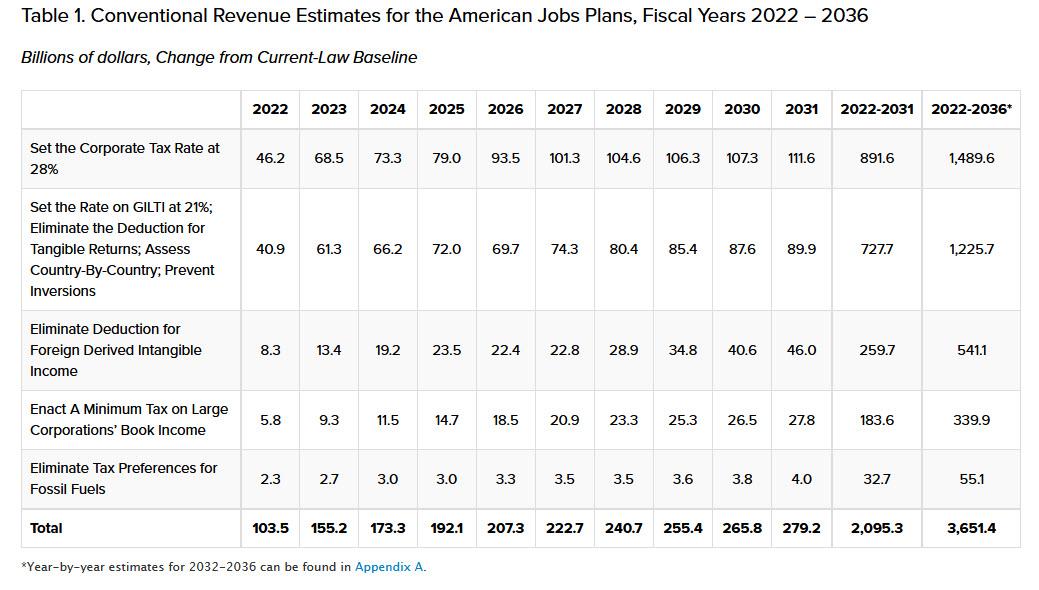

Συνολικά, το AJP προτείνει 2,7 τρισεκατομμύρια δολάρια σε νέες ομοσπονδιακές δαπάνες για τα επόμενα 8 χρόνια, από το 2022 έως το 2029.

Το σχέδιο δεν προβλέπει δαπάνες πέρα από το 2029.

Συνεπώς, μάλλον η πρόταση δεν θα αυξήσει τις δαπάνες από το 2030 και μετά.

Επίσης, το AJP χρηματοδοτείται από αυξήσεις στους φόρους των επιχειρήσεων όπως:

• Αύξηση του συντελεστή εταιρικού φόρου στο 28%,

• Καθορισμός ελάχιστου φόρου επί εταιρικών λογιστικών εσόδων,

• Αύξηση του φορολογικού συντελεστή στα κέρδη από δραστηριότητες στο εξωτερικό,

• Εξάλειψη της έκπτωσης για το άυλο εισόδημα που προέρχεται από το εξωτερικό (FDII),

• Εξάλειψη των φορολογικών εξαιρέσεων για τα ορυκτά καύσιμα.

Κατά τη διάρκεια του 10ετούς δημοσιονομικού προγράμματος, από το 2022 έως το 2031, το AJP αυξάνει κατά 2,1 τρισεκατομμύρια δολάρια τα φορολογικά έσοδα.

Προβλεπόμενες οικονομικές επιπτώσεις – Δαπάνες

Το Wharton αναλύει τα μακροοικονομικά αποτελέσματα του AJP χρησιμοποιώντας το Dynamic OLG Model.

Το μοντέλο αντιμετωπίζει μεμονωμένα στοιχεία της πρότασης των 2,7 τρισεκατομμυρίων δολαρίων ως δημόσιες επενδύσεις.

Αυτοί οι τύποι δαπανών έχουν διαφορετικά αποτελέσματα στην οικονομία:

Οι δημόσιες επενδύσεις περιλαμβάνουν νέες δαπάνες για υποδομές, έρευνα και ανάπτυξη, και αλυσίδες εφοδιασμού - οι οποίες αντιστοιχούν σε περίπου 2,1 τρισεκατομμύρια δολάρια του AJP.

Αυτές θεωρούνται επενδύσεις «δημοσίου κεφαλαίου» που ενισχύουν την παραγωγικότητα του ιδιωτικού κεφαλαίου και της εργασίας.

Λαμβάνοντας υπόψη τις ομοιότητες μεταξύ της πλατφόρμας εκστρατείας AJP και της καμπάνιας Biden, το Wharton υποθέτει ότι οι δαπάνες και τα επιτόκια συνάδουν με μια έκθεση του Γραφείου Προϋπολογισμού του Κογκρέσου του 2016.

Οι μεταβιβαστικές πληρωμές αφορούν δαπάνες για πρόσβαση στη στέγαση και για φροντίδα στο σπίτι.

Σύμφωνα με το πανεπιστήμιο, οι δαπάνες στέγασης του AJP, γενικά, ωφελούν τα νοικοκυριά με εισόδημα κάτω από τον μέσο όρο, ενώ οι διατάξεις περί φροντίδας - που εφαρμόζονται κυρίως μέσω του Medicaid - γενικά ωφελούν τα ηλικιωμένα άτομα και τα νοικοκυριά που είναι επιλέξιμα για Medicaid.

Την ίδια στιγμή ισχύουν τα εξής:

Τα επιδόματα σε νέους κάνουν κομμάτι του ενεργού πληθυσμού να εργάζεται λιγότερο χωρίς να καταναλώνει λιγότερα, μειώνοντας τη συνολική προσφορά εργασίας.

Σημειώνεται πως αυτές δαπάνες αυξάνουν τα ελλείμματα και έχουν έμμεση αρνητική επίδραση στις ιδιωτικές επενδύσεις.

Αυτό το φαινόμενο συρρίκνωσης μειώνει τη συσσώρευση κεφαλαίων και, επομένως, του ΑΕΠ.

Αν και οι δημόσιες επενδύσεις του σχεδίου αυξάνουν την παραγωγικότητα, η αύξησή της δεν αρκεί για να ξεπεραστεί ο σκόπελος των ελλειμμάτων.

Μέχρι το 2031, οι προβλέψεις δαπανών του AJP θα αυξήσουν το δημόσιο χρέος κατά 8,16%, θα μειώσουν το κεφάλαιο κατά 1,17% και το ΑΕΠ κατά 0,25%.

Με την πάροδο του χρόνου, περισσότερο δημόσιο κεφάλαιο «χτίζεται» και γίνεται παραγωγικό, αλλά οι επακόλουθες αυξήσεις της παραγωγικότητας δεν επαρκούν ακόμη για να ξεπεραστούν οι επιπτώσεις των υψηλότερων ελλειμμάτων.

Μέχρι το 2050, οι προβλέψεις δαπανών του AJP αυξάνουν το δημόσιο χρέος κατά 4,72%, μειώνουν το μετοχικό κεφάλαιο κατά 1,46% και το ΑΕΠ κατά 0,33%.

Φόροι

Οι φορολογικές διατάξεις στο AJP έχουν δύο άμεσες οικονομικές επιπτώσεις:

α)Έλλειψη κινήτρων για τις επιχειρήσεις να επενδύσουν και για τα νοικοκυριά να αποταμιεύσουν.

β)Τα έσοδα που προκύπτουν από αυτές τις φορολογικές προβλέψεις προκαλούν μείωση στα δημόσια ελλείμματα, ωστόσο ταυτόχρονα μειώνουν τις δημόσιες επενδύσεις.

Μεμονωμένα, η αύξηση του νόμιμου φορολογικού συντελεστή των εταιρειών αναμένεται να αυξήσει τις εταιρικές επενδύσεις βραχυπρόθεσμα.

Αυτό συμβαίνει επειδή, σύμφωνα με το ισχύον καθεστώς της επιταχυνόμενης απόσβεσης, οι οριακοί πραγματικοί φορολογικοί συντελεστές επί των εταιρικών επενδύσεων είναι χαμηλοί, ανεξάρτητα από τον βασικό συντελεστή.

Ως αποτέλεσμα, η αύξηση του εταιρικού φορολογικού συντελεστή δεν επηρεάζει ουσιαστικά την απόδοση της επένδυσης, αλλά το υπάρχον κεφάλαιο.

Ωστόσο, αυτό το θετικό αποτέλεσμα αντιστρέφεται όταν μια αύξηση του εταιρικού συντελεστή συνδυάζεται με τον προτεινόμενο ελάχιστο φόρο εισοδήματος του AJP, ο οποίος αυξάνει, με τη σειρά του, τη φορολογική επιβάρυνση στις επενδύσεις, μέσω των αποσβέσεων η αξία των οποίων μειώνεται.

Οι φορολογικές διατάξεις του προγράμματος αυξάνουν επίσης τη συνολική φορολογική επιβάρυνση των εταιρικών εσόδων από διεθνείς δραστηριότητες.

Επιπλέον, η αύξηση των εταιρικών φορολογικών συντελεστών μειώνει την απόδοση των επενδύσεων σε μετοχές.

Τα δε νοικοκυριά, που έχουν χαμηλότερο εισόδημα μετά τη φορολογία, εξοικονομούν λιγότερα.

Αν και τα έσοδα από τις φορολογικές προβλέψεις του AJP θα μειώσουν το δημόσιο χρέος κατά 11,16% το 2050, η προκύπτουσα συσσώρευση κεφαλαίου αντισταθμίζεται από τα αντικίνητρα άμεσων επενδύσεων που περιγράφονται παραπάνω.

Μέχρι το 2050 το μετοχικό κεφάλαιο καταλήγει κατά 1,52% μικρότερο και το ΑΕΠ 0, 49% χαμηλότερο, σε σύγκριση με την τρέχουσα βασική νομοθεσία.

Συμπέρασμα

Οι συνολικές μακροοικονομικές επιπτώσεις της θέσπισης του AJP έχουν ως εξής:

Αρχικά, το ομοσπονδιακό χρέος αυξάνεται κατά 1,7% έως το 2031, καθώς οι νέες δαπάνες στο AJP ξεπερνούν τα νέα έσοδα.

Μετά το τέλος των νέων δαπανών του AJP το 2029, ωστόσο, οι φορολογικές αυξήσεις του παραμένουν.

Ως αποτέλεσμα, το ομοσπονδιακό χρέος καταλήγει 6,4% χαμηλότερο έως το 2050, σε σχέση με την τρέχουσα νομοθετική γραμμή.

Παρά τη μείωση του δημόσιου χρέους, οι επενδυτικές-αποτρεπτικές συνέπειες των φορολογικών διατάξεων του AJP μειώνουν το μετοχικό κεφάλαιο κατά 3% το 2031 και το 2050.

Η μείωση του κεφαλαίου καθιστά τους εργαζομένους λιγότερο παραγωγικούς παρά την αύξηση της παραγωγικότητας λόγω των καλύτερων υποδομών.

Οι μισθοί μειώνονται κατά 0,7% το 2031 και 0,8% το 2050.

Συνολικά, το ΑΕΠ μειώνεται 0,9% το 2031 και 0,8% το 2050.

www.bankingnews.gr

Σχόλια αναγνωστών