Παρά την τρέχουσα διόρθωση στις αγορές, δεδομένων και των δυσμενών μακροοικονομικών μεγεθών στις ΗΠΑ, με τον πληθωρισμό για τον Απρίλιο να αναρριχάται στο δυσθεώρητο ύψος του 4,2%, η Bank of America θεωρεί πως δεν υπάρχει ούτε κίνδυνος κατάρρευσης ούτε όμως πρέπει να αναμένουμε θεαματική επέκταση των δεικτών προς νέα υψηλά.

Όπως χαρακτηριστικά επισημαίνει, βρισκόμαστε σε φάση… διαλείμματος.

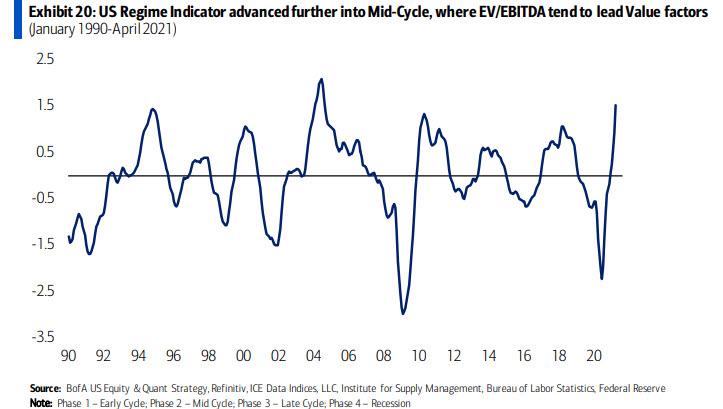

Σύμφωνα με την BofA, βρισκόμαστε στα μέσα του οικονομικού κύκλου, που ιστορικά θεωρείται πως διαρκεί περίπου 12 μήνες.

Ως εκ τούτου, η παρούσα φάση φαίνεται πως πρόκειται να τελειώσει το καλοκαίρι ενώ μπορεί να τραβήξει λίγο παραπάνω.

Τι σημαίνει αυτό όμως για τους επενδυτές;

Συνήθως, όταν βρισκόμαστε σε μια περίοδο όπως η τρέχουσα, αυτή συνοδεύεται από αυξήσεις επιτοκίων.

Εξ αυτού του λόγου, οι δείκτες αποτιμήσεων, που αντικατοπτρίζουν την αξία μιας εταιρείας ενσωματώνουν πιο ακριβό χρέος, ενώ η κερδοφορία αφαιρουμένων των λειτουργικών εξόδων είναι πολύ σημαντική.

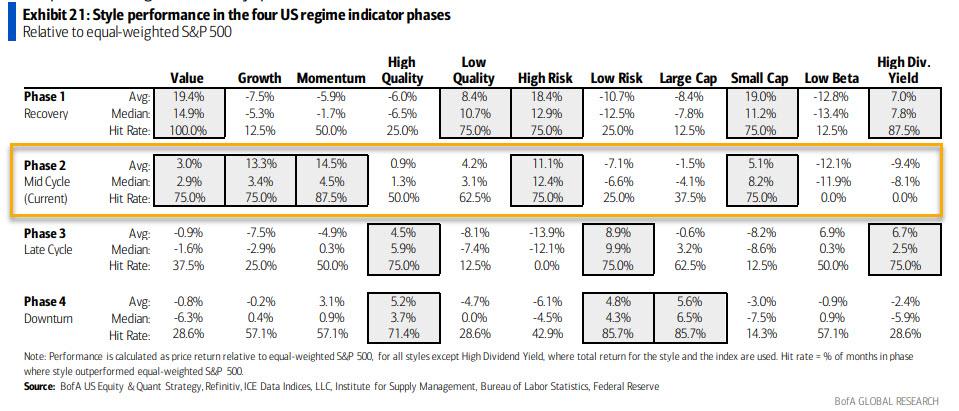

Οι δείκτες P/E και PV/PB είναι λιγότερο αποτελεσματικοί, ενώ ο δείκτης but EV/EBITDA σε αυτή τη φάση υπεραποδίδει κατά 75%.

Επιπροσθέτως, σε αυτή τη φάση, η στρατηγική quality value τείνει να υποσκελίζει τη στρατηγική deep value.

Και αν το δημοσιονομικό πακέτο στήριξης είχε φτάσει στο peak του, η «ποιότητα» («quality») θα απέδιδε ακόμα περισσότερο – μπορεί και εις βάρος άλλων παραγόντων.

Όπως αναφέρει λοιπόν η BofA, «το μοτίβο που βλέπουμε είναι ίδιο εδώ και 40 χρόνια:

Μια δυνατή οικονομική εκκίνηση, στη συνέχεια μια περίοδος διστακτικότητας που διαρκεί έναν χρόνο ή και περισσότερο και, τέλος, ή μια επανεκκίνηση ή μια κατάρρευση, εφόσον η Fed δεν επέμβει».

Και ενώ δεν ξέρουμε πότε έρχεται το τέλος, μάλλον βρισκόμαστε στη φάση του διαλείμματος.

Εν πάση περιπτώσει, περιγράφοντας τον Μεσαίο Κύκλο ή τη φάση επανεκτίμησης, σύμφωνα με την BofA, η εταιρική απόδοση συνεχίζει να βελτιώνεται, αλλά οι εκτιμήσεις αυξάνονται και η πίεση των αυξανόμενων αποδόσεων εντείνεται.

Τότε, οι μετοχές για διάστημα ενός χρόνου παραμένουν στάσιμες για ένα χρόνο -στην καλύτερη περίπτωση- ή στη χειρότερη καταγράφουν ήπια πτώση.

Και, φυσικά, όλα τα σημάδια υπάρχουν: αυξανόμενες αποτιμήσεις, εταιρικές αποδόσεις κ.λπ.

Ιστορικά παραδείγματα

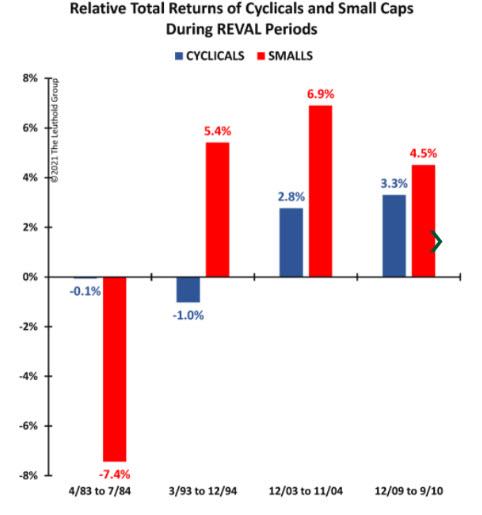

Το 1982, το χρηματιστήριο σημείωσε έντονο ράλι καθώς τα κέρδη και οι αποδόσεις των ομολόγων συνέχισαν να μειώνονται.

Ακολούθησε μια διόρθωση 15% στα μέσα του 1984, επιπεδώνοντας την καμπύλη απόδοσης του δείκτη S&P 500 για ολόκληρο το έτος.

Το επόμενο έτος, τα κέρδη άρχισαν να ανακάμπτουν και οι αποδόσεις των ομολόγων αυξήθηκαν.

Το 1992, τα κέρδη και οι αποδόσεις μειώθηκαν προς τα μέσα του κύκλου του 1994, με τον δείκτη S&P να διορθώνει κατά περίπου 10% στις αρχές του 1994, παραμένοντας σταθερός έως το 1995.

Ένα παρόμοιο μοτίβο συνέβη το 2004, ενώ το 2009 ο δείκτης ο δείκτης S&P 500 έπεσε καθώς οι μετοχές υπέστησαν διόρθωση 15% το δεύτερο τρίμηνο του 2010.

Τέλος, μένει να απαντηθεί πώς εξελίχθηκαν οι ευαίσθητοι τομείς κατά την περίοδο επανεκτίμησης;

Όπως σημειώνει το Bloomberg, οι μετοχές μικρής κεφαλαιοποίησης αυξήθηκαν κατά μέσο όρο 5,6%, μετά από πτώση άνω του 7% κατά τη διάρκεια μιας περιόδου παύσης μεταξύ της άνοιξης του 1983 και του καλοκαιριού του 1984.

wwww.bankingnews.gr

Σχόλια αναγνωστών