σύμβολα :

ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΗΛΕΚΤΡΙΣΜΟΥ Α.Ε. (ΚΟ)

Η Eurobank Equities εκτιμά ότι οι νέες εγκαταστάσεις ΑΠΕ έχουν περιθώριο να προσθέσουν EBITDA ύψους 75 χιλ. ανά MW

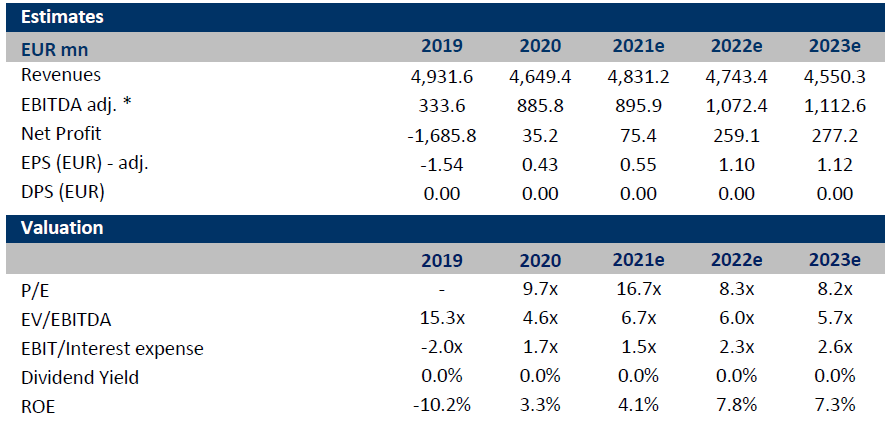

Η μετοχή της ΔΕΗ διαπραγματεύεται με 6x σε όρους EV/EBITDA με βάση τις εκτιμήσεις για τα μεγέθη του 2021 και εξακολουθεί να αποτελεί ευκαιρία αγοράς.

Αυτό αναφέρει η Eurobank Equities, θέτοντας την τιμή στόχο στα 11,60 ευρώ, ενώ εκτιμά ότι τρέχοντα επίπεδα η επιχείρηση παραγωγής / εφοδιασμού της ΔΕΗ αποτιμάται στο 4x σε όρους EV/EBITDA.

Η τιμή στόχος συνεπάγεται αποτίμηση 5x σε όρους EV/EBITDA με βάση τις εκτιμήσεις του 2021 για τις μονάδες Generation (x-RES) και προμήθειας, ένα λογικό discount 25-30% στην αποτίμηση που συνήθως συνδέεται με τα αντίστοιχα τμήματα των ομοτίμων της στην ΕΕ.

Ο επόμενος βασικός καταλύτης είναι η επερχόμενη πιθανή διάθεση μεριδίου στο ΔΕΔΔΗΕ (οι δεσμευτικές προσφορές αναμένονται το φθινόπωρο).

Πιο "πράσινη" η ΔΕΗ

Η Eurobank Equities εκτιμά ότι οι νέες εγκαταστάσεις ΑΠΕ έχουν περιθώριο να προσθέσουν EBITDA ύψους 75 χιλ. ανά MW, επίπεδο που θα ευθυγραμμίζεται σε μεγάλο βαθμό με τη μονάδα αποδοτικότητας που δημιουργείται από τα τμήματα ΑΠΕ άλλων φορέων της ΕΕ.

Σύμφωνα με τις εκτιμήσεις της, ο αγωγός ΑΠΕ της ΔΕΗ θα προσθέσει 120 εκατ. στα EBITDA σε πλήρη ανάπτυξη, συμβάλλοντας έτσι περίπου 10-12% στα λειτουργικά κέρδη.

Σύμφωνα με τους υπολογισμούς, κάθε 1 GW προσαυξημένης προσθήκης ηλιακής χωρητικότητας (δηλαδή περίπου 600 εκατ. ευρώ επενδυμένου κεφαλαίου) αξίζει περισσότερο από 770 εκατ. ευρώ σε όρους επιχειρηματικής αξίας, το οποίο με τη σειρά του μεταφράζεται σε αναλογία EV/IC στο 1,3x και περίπου 8% προσθήκη στο ανώτατο όριο αγοράς.

Αυτό θα οδηγούσε σε ένα IRR στα υψηλά μονοψήφια επίπεδα, σύμφωνα με το επίπεδο των αποδόσεων που επιτεύχθηκαν / στοχεύουν οι εταιρείες ΑΠΕ της ΕΕ.

www.bankingnews.gr

Αυτό αναφέρει η Eurobank Equities, θέτοντας την τιμή στόχο στα 11,60 ευρώ, ενώ εκτιμά ότι τρέχοντα επίπεδα η επιχείρηση παραγωγής / εφοδιασμού της ΔΕΗ αποτιμάται στο 4x σε όρους EV/EBITDA.

Η τιμή στόχος συνεπάγεται αποτίμηση 5x σε όρους EV/EBITDA με βάση τις εκτιμήσεις του 2021 για τις μονάδες Generation (x-RES) και προμήθειας, ένα λογικό discount 25-30% στην αποτίμηση που συνήθως συνδέεται με τα αντίστοιχα τμήματα των ομοτίμων της στην ΕΕ.

Ο επόμενος βασικός καταλύτης είναι η επερχόμενη πιθανή διάθεση μεριδίου στο ΔΕΔΔΗΕ (οι δεσμευτικές προσφορές αναμένονται το φθινόπωρο).

Πιο "πράσινη" η ΔΕΗ

Η Eurobank Equities εκτιμά ότι οι νέες εγκαταστάσεις ΑΠΕ έχουν περιθώριο να προσθέσουν EBITDA ύψους 75 χιλ. ανά MW, επίπεδο που θα ευθυγραμμίζεται σε μεγάλο βαθμό με τη μονάδα αποδοτικότητας που δημιουργείται από τα τμήματα ΑΠΕ άλλων φορέων της ΕΕ.

Σύμφωνα με τις εκτιμήσεις της, ο αγωγός ΑΠΕ της ΔΕΗ θα προσθέσει 120 εκατ. στα EBITDA σε πλήρη ανάπτυξη, συμβάλλοντας έτσι περίπου 10-12% στα λειτουργικά κέρδη.

Σύμφωνα με τους υπολογισμούς, κάθε 1 GW προσαυξημένης προσθήκης ηλιακής χωρητικότητας (δηλαδή περίπου 600 εκατ. ευρώ επενδυμένου κεφαλαίου) αξίζει περισσότερο από 770 εκατ. ευρώ σε όρους επιχειρηματικής αξίας, το οποίο με τη σειρά του μεταφράζεται σε αναλογία EV/IC στο 1,3x και περίπου 8% προσθήκη στο ανώτατο όριο αγοράς.

Αυτό θα οδηγούσε σε ένα IRR στα υψηλά μονοψήφια επίπεδα, σύμφωνα με το επίπεδο των αποδόσεων που επιτεύχθηκαν / στοχεύουν οι εταιρείες ΑΠΕ της ΕΕ.

www.bankingnews.gr

Σχόλια αναγνωστών