Fitch: Θα απαιτηθούν τελικά δημοσιονομικές προσαρμογές - Στα 95 τρισ. δολ. τα δημόσια χρέη διεθνώς το 2022.

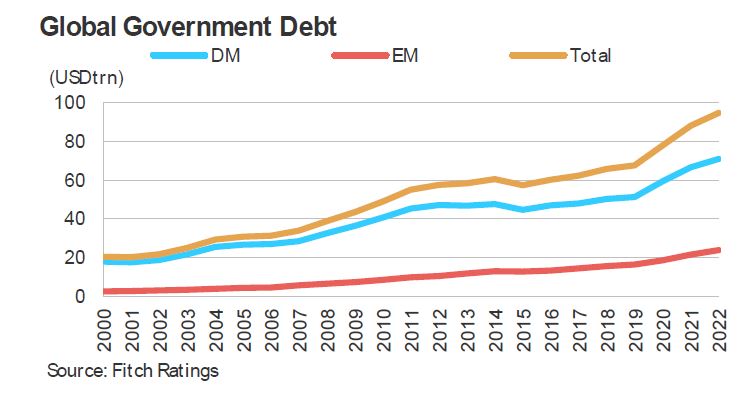

Ο αμερικανικός οίκος αξιολόγησης Fitch Ratings σε report του με τίτλο «Prospects for Government Debt Reduction», προβλέπει ότι το παγκόσμιο δημόσιο χρέος θα φτάσει τα 95 τρισεκατομμύρια δολάρια ΗΠΑ έως το 2022, μια αύξηση 40% σε ονομαστικούς όρους σε σύγκριση με το 2019.

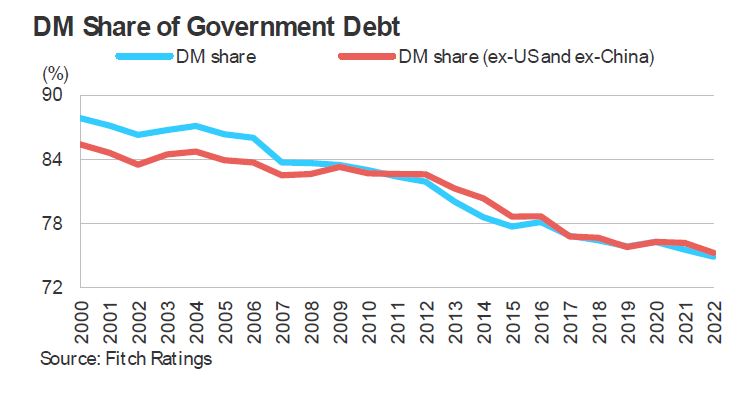

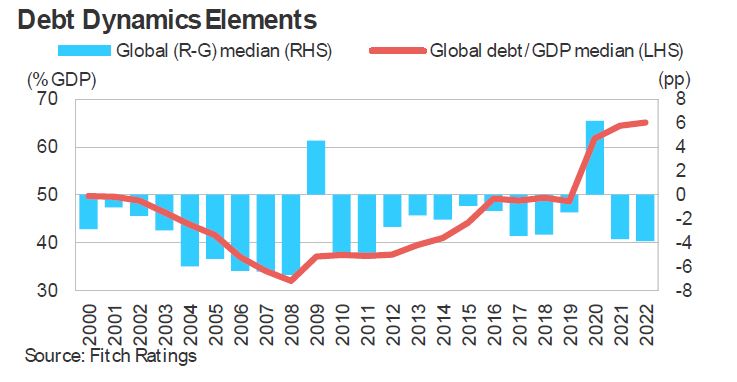

Μια πολυετής τάση ταχύτερης αύξησης του δημόσιου χρέους αναδυόμενων αγορών (EM) από των αναπτυγμένων αγορών έλαβε τέλος με την έλευση της πανδημίας Covid-19, καθώς η δημοσιονομική απόκριση από τις ανεπτυγμένες χώρες ήταν πολύ μεγαλύτερη, ειδικά από πλευράς δαπανών.

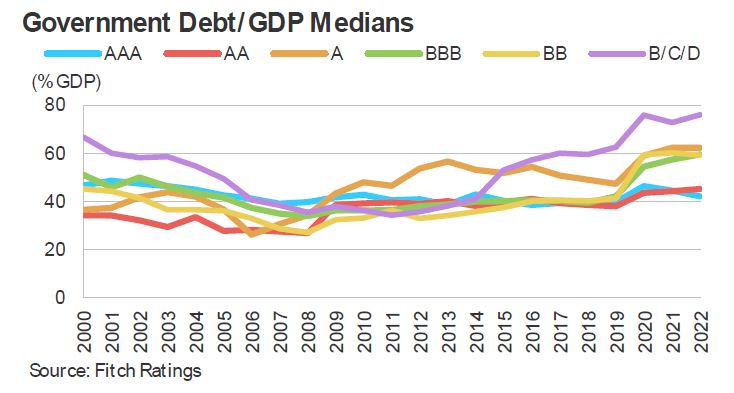

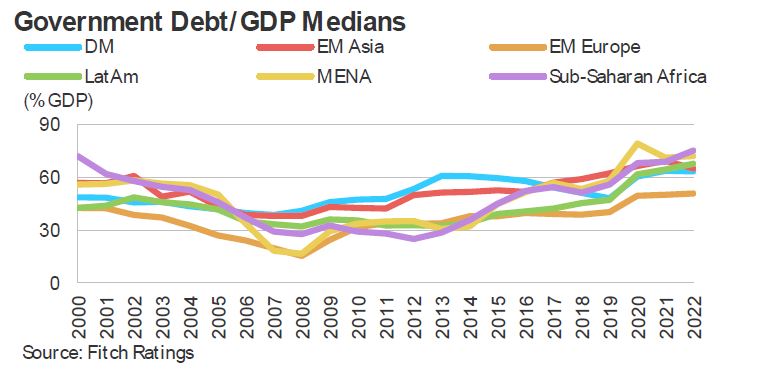

Οι μέσες αναλογίες χρέους για τις κυβερνήσεις αναδυόμενων αγορών και αναπτυγμένων χωρών είναι παρόμοιες, περίπου στο 61% του ΑΕΠ το 2021 και προβλέπεται να είναι περίπου 65% έως το 2022.

Ευνοϊκοί όροι χρέους

Η μείωση του χρέους δεν αποτελεί τρέχουσα πολιτική προτεραιότητα, καθώς οι κυβερνήσεις συνεχίζουν να επικεντρώνονται στην υποστήριξη της οικονομικής ανάκαμψης.

Επιπλέον, οι φορολογικοί πολλαπλασιαστές είναι υψηλότεροι όταν τα επιτόκια βρίσκονται στο μηδενικό κατώτερο όριο και οι κεντρικές τράπεζες προτίθενται να διατηρήσουν προσαρμοστικές στάσεις πολιτικής.

Τα επιτόκια που είναι χαμηλότερα από τα ποσοστά αύξησης του ΑΕΠ μπορούν να επιφέρουν μειώσεις στους δείκτες χρέους με την πάροδο του χρόνου.

Υπάρχει πολλή συζήτηση σχετικά με το κατά πόσον τα επιτόκια θα παραμείνουν χαμηλά σε σχέση με τα ποσοστά αύξησης του ΑΕΠ και τις επιπτώσεις για τη μελλοντική πορεία των λόγων του δημόσιου χρέους.

Η ιστορία επιβεβαιώνει ότι τα χαμηλά επιτόκια σε σχέση με την αύξηση του ΑΕΠ δεν είναι ούτε απαραίτητη ούτε επαρκής προϋπόθεση για τη μείωση των ποσοστών δημόσιου χρέους.

Τέσσερις τρόποι μείωσης χρέους

Σε ένα απλοποιημένο πλαίσιο, οι δείκτες δημόσιου χρέους μπορούν να μειωθούν με την ισχυρότερη αύξηση του πραγματικού ΑΕΠ, τον υψηλότερο πληθωρισμό, τη δημοσιονομική εξυγίανση και μέσω της αναδιάρθρωσης του χρέους.

Εμπειρικά, τα πρώτα τρία μέσα μείωσης του χρέους αλληλεπιδρούν μεταξύ τους σε επαναληπτικές διαδικασίες, περιπλέκοντας τα πλαίσια πολιτικής που στοχεύουν στη μείωση των δεικτών χρέους.

Η διόγκωση του χρέους μπορεί να απαιτήσει οικονομική καταστολή για τη διατήρηση των χαμηλών πραγματικών επιτοκίων, οπότε ο αριθμητής του λόγου χρέους/ΑΕΠ αυξάνεται πιο αργά από τον παρονομαστή, αλλά ο χρηματοπιστωτικός προστατευτισμός επηρεάζει τη μεσοπρόθεσμη αύξηση του πραγματικού ΑΕΠ.

Οι υπεύθυνοι χάραξης πολιτικής ενδέχεται να μπουν στον πειρασμό να τρέχουν τον πληθωρισμό ολοένα και περισσότερο για να προσπαθήσουν να διατηρήσουν τα πραγματικά ποσοστά χαμηλά, με τον κίνδυνο επιτάχυνσης του πληθωρισμού και της χρηματοοικονομικής αστάθειας.

Η Fitch δεν πιστεύει ότι οι προτάσεις για διαγραφή του δημόσιου χρέους που κατέχουν οι κεντρικές τράπεζες εξετάζονται σοβαρά.

Αυτό δεν παρέχει ανακούφιση από την εξυπηρέτηση του χρέους εάν οι κεντρικές τράπεζες παραδίδουν τακτικά κέρδη στο ταμείο και ενέχουν κινδύνους διαταραχής των χρηματοπιστωτικών αγορών με ερωτήματα σχετικά με τα μέσα χαμηλού κινδύνου των αγορών.

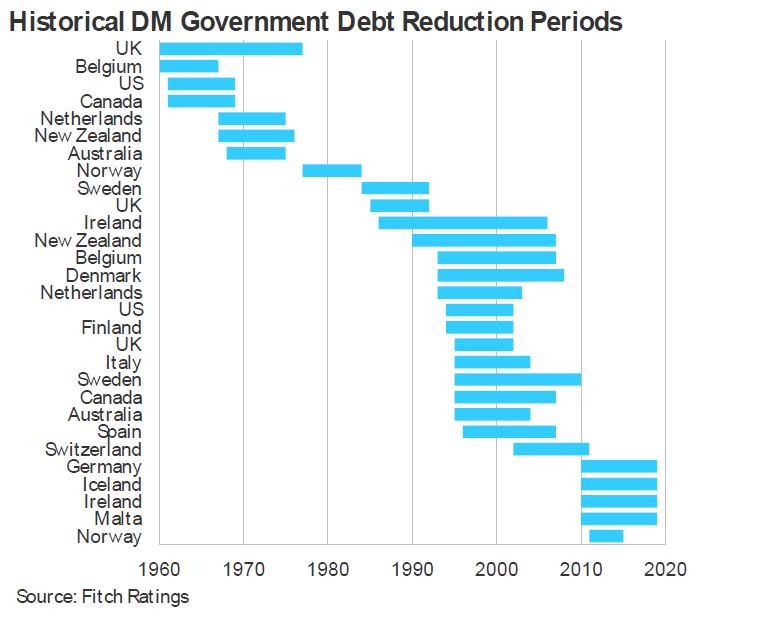

Τα ιστορικά επεισόδια μείωσης του δημόσιου χρέους στις ανεπτυγμένες αγορές χαρακτηρίζονται αντ 'αυτού από πιο μικτές σχέσεις μεταξύ επιτοκίων και οικονομικής ανάπτυξης. Το πιο σημαντικό, η κοινή εμπειρία σχεδόν όλων των επεισοδίων μείωσης του χρέους, είναι ότι οι κυβερνήσεις έχουν πρωτογενή πλεονάσματα.

www.bankingnews.gr

Σχόλια αναγνωστών