Ο πραγματικός λόγος για τον οποίο οι δηλώσει από τα «γεράκια» έχουν υποχωρήσει είναι η ισχύς του ευρώ

Σχετικά Άρθρα

Γερμανία: Σε υψηλό 10ετίας ο πληθωρισμός το Μάιο, στο 2,5%, με ώθηση από τις τιμές στην ενέργεια

Πόσο μπορεί να «αντέξει» η ΕΚΤ τον υψηλό πληθωρισμό - Υπό αμφισβήτηση το PEPP, η «ασπίδα» των ελληνικών ομολόγων

Αυτή είναι η απάντηση που δίνουν οι περισσότεροι αναλυτές στο ερώτημα τι πρέπει να κάνει η Ευρωπαϊκή Κεντρική Τράπεζα για να αντιμετωπίσει το ότι ο πληθωρισμός στη ζώνη του ευρώ έχει φτάσει στον αιώνιο στόχο του 2%.

Σύμφωνα με τους αναλυτές, η ανάκαμψη από την πανδημία προκάλεσε τον αυξανόμενο πληθωρισμό σε όλο τον κόσμο, αλλά είναι εν μέρει είναι μια ευλογημένη ανακούφιση για την Ευρωπαϊκή Ένωση, η οποία έχει περάσει το μεγαλύτερο μέρος της τελευταίας δεκαετίας φλερτάροντας επικίνδυνα με τον αποπληθωρισμό.

Μια σύντομη περίοδος πάνω από τον στόχο της είναι το λιγότερο από τα προβλήματα της Ευρώπης, καθώς η ετήσια τιμή ήταν αρνητική στις αρχές του τρέχοντος έτους.

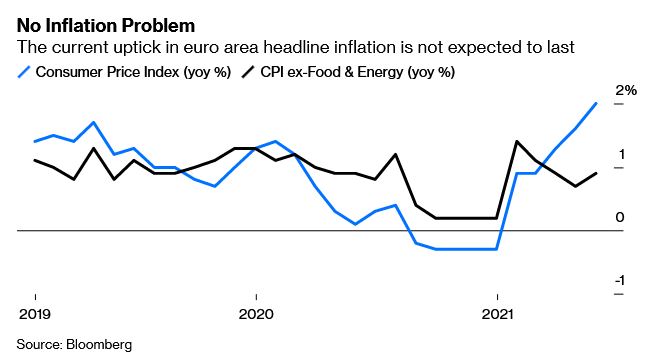

Υπάρχει πρόβλημα πληθωρισμού;

Ο βασικός πληθωρισμός στην Ευρωζώνη παραμένει κάτω του 1%.

Επομένως δεν μπορούμε να μιλάμε για πρόβλημα πληθωρισμού, όπως αυτό που αντιμετωπίζει η Ομοσπονδιακή Τράπεζα των ΗΠΑ, η οποία είδε το Δείκτη Καταναλωτή στο 4,2% τον Μάιο.

Αντίθετα, η ΕΚΤ έχει την πολυτέλεια να διατηρήσει την πολιτική της, για το καλοκαίρι τουλάχιστον.

Άλλωστε, ο τρέχων ανοδικός πληθωρισμός στη ζώνη του ευρώ δεν αναμένεται να διαρκέσει…

Οι εκτιμήσεις

Η ΕΚΤ προβλέπει ότι ο ΔΤΚ θα παραμείνει στο 1,2% το επόμενο έτος μετά από 1,5% φέτος, αν και αυτό ενδέχεται να αναθεωρηθεί προς τα πάνω στη συνεδρίαση της ΕΚΤ αυτής της εβδομάδας, στις 10 Ιουνίου.

Το ίδιο όμως αποτυπώνει και η αγορά.

Οι αποδόσεις των διετών κρατικών ομολόγων σε ολόκληρη την Ευρώπη εξακολουθούν να είναι πολύ αρνητικές, ακόμη και το ελληνικό και το ιταλικό χρέος προσφέρουν απόδοση μικρότερη από -0,3%.

Ομοίως, το πενταετές προθεσμιακό swap πληθωρισμού έχει σταθεροποιηθεί λίγο πάνω από το 1,5% - ακόμα πολύ κάτω από τον επίσημο στόχο της ΕΚΤ.

Τα «γεράκια» πιέζουν

Παρ 'όλα αυτά, δεν λείπουν τα στελέχη της ΕΚΤ που πάντα ψάχνουν για προβλήματα.

Το συμπόσιο Jackson Hole που διοργανώνεται από την Fed τον Αύγουστο θα είναι μια ευκαιρία για τους κεντρικούς τραπεζίτες του κόσμου να συζητήσουν εάν η λαμπρή νέα πολιτική ευέλικτης μέσης πληθωριστικής στόχευσης της Fed - όπου μια περίοδος πληθωρισμού κάτω του 2% θα ακολουθηθεί από μια περίοδο μέτρια πάνω από αυτό το ποσοστό - έχει γίνει βασική πολιτική όλων.

Το σκεπτικό πίσω από αυτήν την πολιτική ήταν να ενισχύσει την εμπιστοσύνη ότι το κίνητρο της κεντρικής τράπεζας δεν θα εξαλειφόταν ακόμη και αν οι οικονομίες είχαν έναν αυξημένο δείκτη καταναλωτή.

Ζητούμενο η εμπιστοσύνη

Βέβαια, η ισχύς της ανάκαμψης των ΗΠΑ, η οποία τροφοδοτείται από νομισματικά και φορολογικά κίνητρα – μαμούθ, καθιστά δύσκολη τη μοντελοποίηση σε οποιοδήποτε βαθμό εμπιστοσύνης.

Επιπλέον, η Fed ήταν σκόπιμα ασαφής για το τι σημαίνει πραγματικά ευέλικτη στόχευση.

Ποιο επίπεδο πληθωρισμού θα θεωρούσε υπερβολικά υψηλό και για ποια περίοδο θα ήταν διατεθειμένη η Fed να ανεχθεί τιμές πάνω από το στόχο;

Στη θεωρία είναι μια καλή αρχή, ειδικά όταν ο πληθωρισμός ήταν πολύ κάτω από τον στόχο, αλλά με τον πληθωρισμό να ξεπερνά το διπλάσιο από τον στόχο, προκαλεί έντονη ανησυχία.

Τα «άλλα» προβλήματα της ΕΚΤ

Εν τω μεταξύ, η ΕΚΤ μέχρι στιγμής είναι «ασφαλής» με τη δική της θεώρηση του στόχου «κάτω, αλλά κοντά στο 2%».

Χωρίς αμφιβολία, αυτό που μπορεί να αλλάξει είναι να γίνει ένας απλός στόχος «κοντά στο 2%».

Η ζώνη του ευρώ έχει μεγαλύτερα προβλήματα: συγκεκριμένα πώς να ενισχύσει την ανάπτυξη.

Παρά τις προβλέψεις ανάπτυξης του ΟΟΣΑ για επέκταση άνω του 4% φέτος και την επόμενη για την ΕΕ, το μπλοκ είναι απίθανο να επανέλθει στα προ-πανδημικά επίπεδα μέχρι τα τέλη του 2022, με την πλειονότητα της Ευρώπης πιθανότατα να μην αναμένεται να ανακάμψει πλήρως την επόμενη τριετία.

Η συνεδρίαση του διοικητικού συμβουλίου της ΕΚΤ στις 10 Ιουνίου θα περιλαμβάνει την τριμηνιαία επισκόπηση των οικονομικών προβλέψεων της, συμπεριλαμβανομένης της αντίληψής της για τους όρους χρηματοδότησης.

Από αυτό θα ακολουθήσει μια αξιολόγηση του κατά πόσον θα πρέπει να αλλάξει τον ρυθμό αγοράς ομολόγων.

Αναμένεται μικρή αλλαγή από τα τρέχοντα 80 δισ. ευρώ το μήνα, σύμφωνα με την πλειονότητα των αναλυτών.

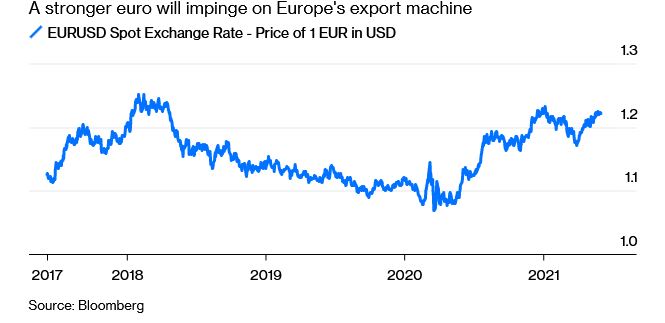

Πρόβλημα νομίσματος

Την ίδια ώρα, η ΕΚΤ πρέπει να αντιμετωπίσει ένα ισχυρότερο ευρώ που προσκρούει στη μηχανή εξαγωγών της Ευρώπης.

Ο πραγματικός λόγος για τον οποίο οι δηλώσει από τα «γεράκια» έχουν υποχωρήσει είναι η ισχύς του ευρώ, το οποίο βρίσκεται κοντά στο υψηλότερο σημείο έναντι του δολαρίου την τελευταία τριετία.

Για μια οικονομία που εξαρτάται από τις εξαγωγές, αυτό θα λειτουργήσει ως φρένο στη δραστηριότητα και θα μπορούσε να απειλήσει να εκτροχιάσει οποιαδήποτε ανάκαμψη.

Το τελευταίο πράγμα που χρειάζεται η ΕΚΤ είναι να ανακόψει την ανάκαμψη πριν εμφανιστεί το δημοσιονομικό «ιππικό» της ΕΕ αργότερα φέτος με το Ταμείο Ανάκαμψης των 750 δισ. ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών