Σχετικά Άρθρα

Morgan Stanley: Γιατί οι φόβοι για την κινεζική «ατμομηχανή» της παγκόσμιας ανάπτυξης είναι πλασματικοί

Phoenix Capital: Έρχεται και επισιτιστική κρίση μετά τις πληθωριστικές πιέσεις και το ράλι τιμών στην ενέργεια

Κόντρα στο αφήγημα των κεντρικών τραπεζών περί παροδικού πληθωρισμού πάει με ανάλυσή της ο γνωστός επενδυτικός οίκος Bridgewater, κρούοντας τον κώδωνα του κινδύνου για φούσκα στην αγορά χρηματοπιστωτικών αξίων, καθώς οι κεντρικές τράπεζες μένουν πίσω σε σχέση με την καμπύλη και επιτρέπουν στις προσδοκίες για υψηλό πληθωρισμό να ενσωματωθούν στη σκέψη των καταναλωτών, των ανθρώπων του επιχειρείν και των «παικτών» στις αγορές.

Ειδκότερα, σύμφωνα με τα κυρίαρχα ΜμΕ, παρόλο που οι διαταραχές της προσφοράς και ο υψηλότερος πληθωρισμός εξακολουθούν να υφίστανται, οι αγορές προεξοφλούν ότι σύντομα θα υποχωρήσουν, αφήνοντας τον πληθωρισμό στους στόχους της κεντρικής τράπεζας και επιτρέποντας τη χαλαρή νομισματική πολιτική για πολύ μεγάλο χρονικό διάστημα.

Παρότι λοιπόν όλοι τείνουν να επικεντρώνονται στα σοκ εφοδιασμού, αυτή η προοπτική αγνοεί σε μεγάλο βαθμό την πιθανή αιτία για ό,τι συμβαίνει.

Σύμφωνα με την Bridgewater, σε γενικές γραμμές, το πρόβλημα δεν είναι η προσφορά, που βρίσκεται σε ιστορικά υψηλά, αλλά η ζήτηση.

Και ενώ ορισμένοι παράγοντες οι οποίοι ενέτειναν τις πληθωριστικές πιέσεις ήταν παροδικοί, διαπιστώνεται πως η υποκείμενη ανισορροπία ζήτησης/προσφοράς επιδεινώνεται.

Οι μηχανισμοί των συνδυασμένων νομισματικών και δημοσιονομικών κινήτρων είναι εγγενώς πληθωριστικοί:

Η χαλαρή νομισματική πολιτική δημιουργεί ζήτηση χωρίς να δημιουργεί προσφορά.

Τα νοικοκυριά στις ΗΠΑ αλλά και στον υπόλοιπο κόσμο έλαβαν χρήματα ως βοήθημα καθώς η οικονομική δραστηριότητα σταμάτησε λόγω κορωνοϊού, χωρίς ωστόσο να αντισταθμιστεί η προσφορά που παρήγαγαν αυτά τα εισοδήματα.

Σημειώνεται πως η τρέχουσα νομισματική χαλάρωση είναι πολύ διαφορετική από αυτή που εφαρμόστηκε κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, όταν το QE, σε γενικές γραμμές, δεν συνδυάστηκε με σημαντικά δημοσιονομικά κίνητρα, αλλά αντιστάθμισε μια πιστωτική συρρίκνωση και, ως εκ τούτου, δεν ήταν πληθωριστικό.

Η δυναμική αύξηση των τιμών λόγω του παρόντος QE δείχνει πόσο ισχυρό εργαλείο είναι.

Και ενώ η σύνθεση της ζήτησης θα εξελιχθεί (π.χ., μετατόπιση από τα αγαθά προς τις υπηρεσίες καθώς υποχωρεί ο COVID), είναι πιθανό να παραμείνει πολύ αυξημένη.

Σε αυτό το πλαίσιο, η ασφυξία της ζήτησης θα απαιτούσε από τις κεντρικές τράπεζες παγκοσμίως να κινηθούν γρήγορα προς περιοριστικές πολιτικές, κάτι που φαίνεται απίθανο.

Σοκ ζήτησης

Η αλήθεια είναι πως δεν υπάρχουν αρκετές πρώτες ύλες: ενέργεια, παραγωγική ικανότητα, αποθέματα, στέγαση ή εργαζόμενοι.

Επίσης, η αύξηση μιας έλλειψης σε έναν τομέα απλώς θα επιδεινώσει το πρόβλημα σε άλλα μέρη της αλυσίδας εφοδιασμού.

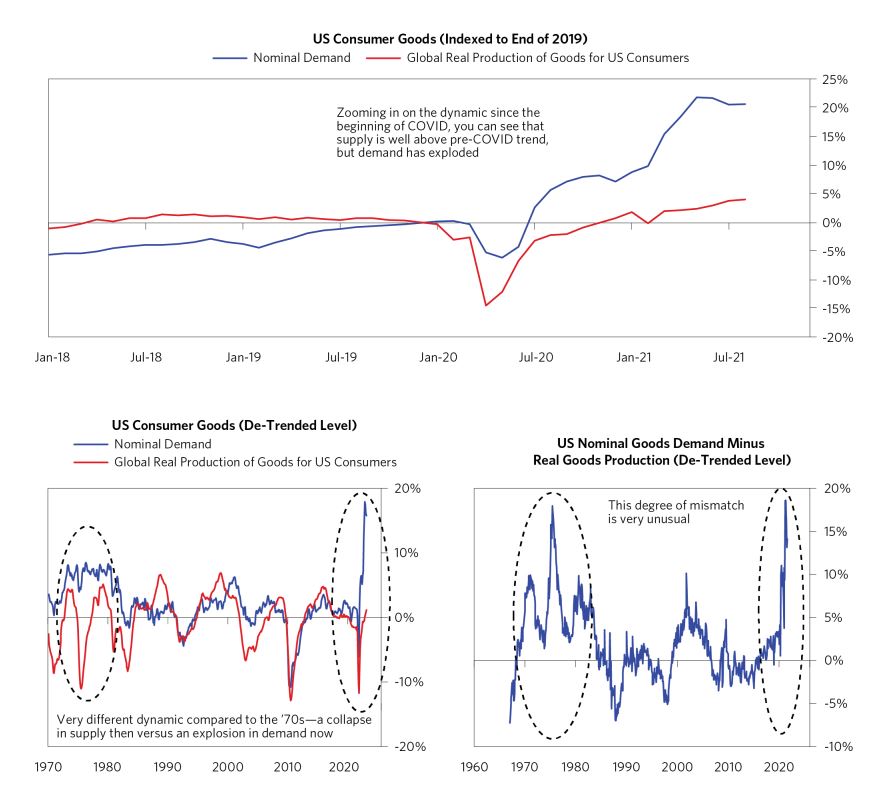

Η παραγωγή αγαθών είναι πολύ πάνω από την τάση πριν από την COVID, αλλά η ζήτηση έχει εκτιναχθεί, δημιουργώντας μια ανισορροπία που δεν έχουμε δει από τη δεκαετία του 1970.

Τα κάτω διαγράμματα δείχνουν την τρέχουσα ανισορροπία σε ιστορική προοπτική.

Όμως, αυτό που συνέβη στη δεκαετία του '70 ήταν πραγματικά ένα σοκ προσφοράς:

η προσφορά κατέρρευσε και η ζήτηση παρέμεινε σχετικά σταθερή.

Σήμερα, η ζήτηση αυξάνεται και η προσφορά αυξάνεται επίσης.

Απλώς δεν μπορεί να συμβαδίσει με τη ζήτηση.

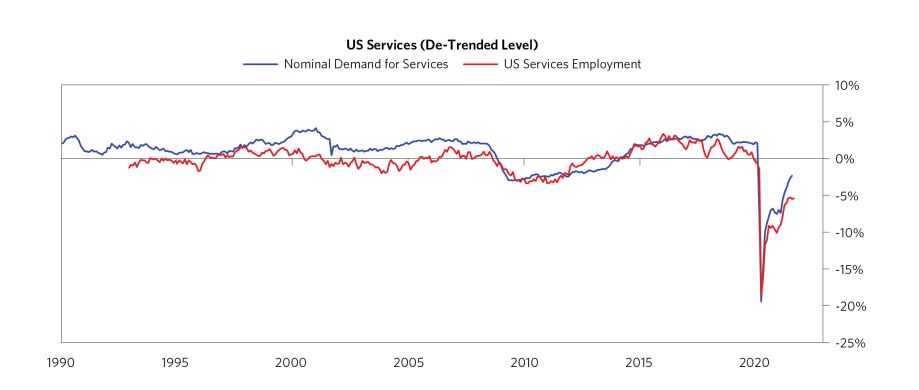

Το παρακάτω διάγραμμα δείχνει ότι η ζήτηση για υπηρεσίες επιστρέφει γρήγορα στα προ COVID-19 επίπεδα και η απασχόληση στις υπηρεσίες υστερεί, καθώς οι εργοδότες δυσκολεύονται να βρουν εργαζομένους.

Η αντιμετώπιση αυτής της ανισορροπίας θα ασκήσει ανοδικές πιέσεις στους μισθούς για να παρακινηθούν περισσότεροι εργαζόμενοι να εργαστούν πιο πολλές ώρες, ενώ παράλληλα θα απαιτηθούν επενδύσεις για τη βελτίωση της παραγωγικότητας.

Όσον αφορά τη ζήτηση των νοικοκυριών, οι «ισολογισμοί» τους είναι σε καλύτερη κατάσταση από ό,τι πριν από την πανδημία, με το QE των κεντρικών τραπεζών να «ανεβάζουν» την αξία περιουσιακών στοιχείων όπως μετοχές, κατοικίες, κρυπτονομίσματα και ούτω καθεξής.

Αυτά τα κέρδη έχουν ευρεία βάση σε ολόκληρη την οικονομική δραστηριότητα.

Πρώτες ύλες – Ενέργεια - Εργασία

Οι οικονομικές συνθήκες έχουν μειώσει το κόστος εξυπηρέτησης του δημόσιου χρέους παγκοσμίως ενώ τα εισοδήματα ωφελήθηκαν καθώς οι οικονομίες «άνοιξαν» ξανά.

Εν ολίγοις, τα νοικοκυριά είναι πλούσια, γεμάτα μετρητά και έτοιμα να ξοδέψουν, καλλιεργώντας το έδαφος για μια διαρκή, αυτοενισχυόμενη άνοδο της ζήτησης.

Σε ό,τι αφορά τη ζήτηση, ξεπερνά το επίπεδο της προσφοράς, το οποίο είναι υψηλότερο από τα προ-COVID επίπεδα.

Ως αποτέλεσμα, οι τιμές αυξάνονται και πιθανότατα θα συνεχίσουν να το κάνουν, εκτός εάν υπάρξει σημαντική ώθηση στην παραγωγικότητα, ώστε η προσφορά να μπορέσει να καλύψει τη ζήτηση ή οι υπεύθυνοι χάραξης πολιτικής να επιλέξουν σε αυστηρότερη στάση προκειμένου να μειώσουν τη ζήτηση.

Σε κάθε περίπτωση, δεν υπάρχουν επαρκείς πρώτες ύλες.

Οι τιμές των μετάλλων έχουν αυξηθεί απότομα από πέρυσι.

Ορισμένα εμπορεύματα, κυρίως ο σχιστόλιθος των ΗΠΑ, μπορούν να αυξηθούν ακόμα πιο γρήγορα.

Για τον χαλκό, το αλουμίνιο και το νικέλιο, η προσφορά είναι πολύ υψηλότερη από ό,τι τα τελευταία χρόνια, αλλά οι τιμές εξακολουθούν να αυξάνονται και τα αποθέματα μειώνονται.

Ομοίως, δεν υπάρχει αρκετή ενέργεια για να τροφοδοτήσει την οικονομική δραστηριότητα δεδομένων των σημερινών επιπέδων ζήτησης.

Οι τιμές του φυσικού αερίου, του άνθρακα και του πετρελαίου εκτινάσσονται σε όλο τον κόσμο.

Υπάρχουν ιδιότυποι περιορισμοί στην προσφορά, όπως οι περιβαλλοντικοί κανονισμοί για τον άνθρακα στην Κίνα ή τη Ρωσία που περιορίζουν τις εξαγωγές φυσικού αερίου στην Ευρώπη.

Ωστόσο, οι τιμές αυξάνονται σε γενικές γραμμές, επειδή η ζήτηση αυξάνεται, και αυτή η ζήτηση τρώει τα αποθέματα παρά τα λογικά επίπεδα παραγωγής.

Τέλος, δεν επαρκούν τα εργατικά χέρια.

Σύμφωνα με την Bridgewater, η αγορά δεν έχει υπάρξει πιο σφιχτή.

Οι μισές από όλες τις επιχειρήσεις στις ΗΠΑ δεν μπορούν να καλύψουν τις ανάγκες τους.

Υπάρχουν περισσότερες θέσεις εργασίας από ό,τι υπάρχουν άνεργοι - το ποσοστό παραιτήσεων είναι το υψηλότερο στην ιστορία.

Όλες αυτές οι παράμετροι μαζί οδηγούν τους μισθούς σε αύξηση με τον ταχύτερο ρυθμό από τις αρχές της δεκαετίας του 1980.

Κατά την άποψή μας, αυτές οι μισθολογικές αυξήσεις είναι μόνο η αρχή του επόμενου μεγάλου κύματος πληθωριστικών πιέσεων.

Και καθώς οι προσδοκίες αρχίζουν να ενσωματώνονται στις μελλοντικές αυξήσεις των μισθών, ο πληθωρισμός θα γίνεται όλο και πιο ισχυρός.

Εν κατακλείδι, όπως αναφέρει στην ανάλυσή της η Bridgewater, το χάσμα μεταξύ ζήτησης και προσφοράς είναι πλέον αρκετά μεγάλο ώστε ο πληθωρισμός να διατηρηθεί - ιδίως επειδή η εξαιρετικά χαλαρή πολιτική ενθαρρύνει τη ζήτηση αντί να τη περιορίζει.

www.bankingnews.gr

Σχόλια αναγνωστών