Σχετικά Άρθρα

Σοκ από BofA: Ανάπτυξη μόλις 1% στις ΗΠΑ το 2022 - Η Fed θα αυξήσει 7 φορές τα επιτόκια το 2022

Bruegel: Η ΕΕ θα μπορούσε βραχυπρόθεσμα να επιβιώσει από διακοπή του ρωσικού φυσικού αερίου, αλλά με σημαντικό οικονομικό κόστος

Προσοχή αυξάνεται ο αριθμός τραπεζών και funds που βλέπουν κατάρρευση του S&P 500 έως -20% στις 3.500 μονάδες – Τι συμβαίνει;

Ο S&P 500 θα κυμαίνεται στο άμεσο μέλλον μεταξύ 3.900 έως 4.130 μονάδων - Τι επηρεάζει τη διακύμανση

Bridgewater: Λίαν συντόμως ισχυρή «διόρθωση» για τον S&P 500, στις 3.500 μονάδες ή πτώση -20%

BlackRock: Χρειάζονται «ανάσες» στο Σύμφωνο Σταθερότητας της ΕΕ - Ποιες αλλαγές πρέπει να γίνουν

Μεταφράζοντας τη Fed και βουτώντας στην προϊστορία η Commerzbank επιχειρεί μια διεξοδική ανάλυση για το τι φέρνει η νομισματική σύσφιξη των αμερικανών υπευθύνων χάραξης πολιτικής… καταλήγοντας στο συμπέρασμα πως, υπό όρους, οι αυξήσεις επιτοκίων θα μπορούσαν να πλήξουν οικονομία και αγορές γρήγορα και βίαια

Ειδικότερα, όπως υποστηρίζει η γερμανική τράπεζα, τις τελευταίες ημέρες, τα χρηματιστήρια παγκοσμίως έχουν υποχωρήσει σημαντικά, επειδή πλησιάζει η πρώτη αύξηση επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ.

Ωστόσο, μια ματιά στην προϊστορία μπορεί να αποδειχθεί ενθαρρυντική – οι αγορές συνήθως αποδεικνύονται ανθεκτικές έπειτα από τέτοια γεγονότα.

Το ίδιο ισχύει και για τα ομόλογα…

Από την άλλη, ελλοχεύουν κίνδυνοι από το γεγονός ότι η Fed αντιδρά πολύ αργά αυτήν τη φορά, επομένως οι αυξήσεις επιτοκίων θα μπορούσαν να έχουν μεγαλύτερο αντίκτυπο λόγω του βουνού χρέους που έχει συσσωρευτεί τα τελευταία χρόνια και της κατάστασης στην Ουκρανία

Εμπειρίες από προηγούμενες αυξήσεις επιτοκίων

Μετά λοιπόν τα σχόλια του προέδρου της Federal Reserve Powell την Τετάρτη, δεν υπάρχει αμφιβολία ότι η Fed θα αυξήσει πράγματι τα επιτόκια τον Μάρτιο.

Αυτό εγείρει το ερώτημα εάν οι πρόσφατες αναταράξεις θα αποδειχθούν προσωρινές ή εάν, για παράδειγμα, τα χρηματιστήρια είναι αντιμέτωπα πλέον με μια bear market.

Οι εμπειρίες με παλαιότερες αντιστροφές επιτοκίων μπορούν να παρέχουν μια ένδειξη.

Το 1994, η Fed εξέπληξε τις αγορές αυξάνοντας απότομα τα επιτόκια, φτάνοντας συνολικά τις 300 μονάδες βάσης (μ.β.) σε ένα χρόνο.

Το 1999, επανέλαβε τις αυξήσεις των επιτοκίων από ένα ήδη σχετικά υψηλό επίπεδο 4,75%, αυξάνοντάς τα κατά 175 μονάδες βάσης μετά από μια μείωση-απάντηση στην ασιατική κρίση.

Το 2004, η Fed αύξησε το βασικό επιτόκιο σε 17 βήματα των 25 μ.β. - συνολικά 425 μ.β. μέσα σε 2 χρόνια.

Τέλος, το 2015, η Fed αύξησε τα επιτόκια από 0,25% σε 0,50% τον Δεκέμβριο, αλλά στη συνέχεια, λόγω της ασθενέστερης οικονομίας, χαλάρωσε τα λουριά, προτού αρχίσει να συσφίγει τη νομισματική πολιτική ανά τρίμηνο, αυξάνοντας το βασικό επιτόκιο στο 2,50% μέχρι το τέλος του 2018.

Επιπλέον, από τον Σεπτέμβριο του 2017 μείωσε το χαρτοφυλάκιο ομολόγων της (ποσοτική σύσφιξη, QT), το οποίο είχε διευρυνθεί μετά τη χρηματοπιστωτική κρίση, που επιβράδυνε την οικονομία.

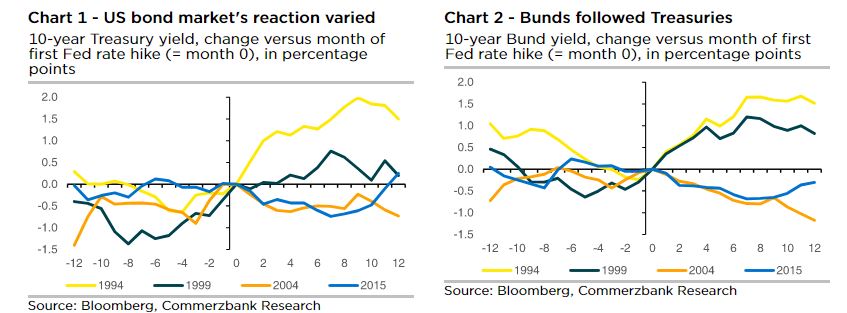

Ομόλογα: το στοιχείο της έκπληξης είναι αυτό που μετράει

Η ταχύτητα και η έκταση της σύσφιξης της νομισματικής πολιτικής ήταν λιγότερο καθοριστικές για την εξέλιξη των τιμών και των αποδόσεων στην αγορά ομολόγων σε σχέση με αυτό το οποίο αναμενόταν.

Το 1994, για παράδειγμα, η αγορά συμβολαίων μελλοντικής εκπλήρωσης είχε προεξοφλήσει αύξηση επιτοκίων κατά περίπου 150 μονάδες βάσης για τους πρώτους 12 μήνες, ενώ η Fed κατέληξε να αυξήσει τα επιτόκια συνολικά κατά 300 μονάδες βάσης.

Ως αποτέλεσμα, οι αποδόσεις αυξήθηκαν μαζικά…

Το 1999, η προσδοκία για 100 μονάδες βάσης υποτίμησε ξανά –αν και λιγότερο– την πραγματική σύσφιξη 175 μονάδες βάσης), επομένως η άνοδος των αποδόσεων ήταν επίσης μικρότερη.

Το 2004, η αγορά είχε προεξοφλήσει σχεδόν όλες τις αυξήσεις επιτοκίων κατά 225 μ.β. του πρώτου έτους στις αρχές του κύκλου.

Και το 2015, η αγορά είχε προεξοφλήσει αυξήσεις επιτοκίων κατά 50 μονάδες βάσης, ενώ το πάγωμά τους δημιούργησε ακόμη και αμφιβολίες για το αν είχε ξεκινήσει ένας πραγματικός κύκλος αύξησης.

Και στις δύο φάσεις, οι αποδόσεις αρχικά μειώθηκαν…

Μετοχές: Η bull market σταμάτησε

Η έναρξη ενός κύκλου αύξησης των επιτοκίων δεν σημαίνει το τέλος μιας ανοδικής τάσης στο χρηματιστήριο των ΗΠΑ, αναφέρει η Commerzbank.

Προφανώς, ένα τέτοιο βήμα στέλνει το μήνυμα ότι η οικονομία είναι αρκετά ισχυρή για να αντέξει υψηλότερα επιτόκια.

Επειδή τα επιτόκια εξακολουθούν να είναι σχετικά χαμηλά στην αρχική φάση μιας διαδικασίας σύσφιξης, ο βαθμός επέκτασης της νομισματικής πολιτικής μειώνεται μεν, αλλά συνεχίζει να δίνει ώθηση στην οικονομία.

Σε αυτό το περιβάλλον, οι εταιρείες εξακολουθούν να είναι σε θέση να αυξήσουν τα κέρδη και τα μερίσματά τους.

Ταυτόχρονα, η αύξηση των επιτοκίων περιορίζει τον κίνδυνο πληθωρισμού, ο οποίος θα αυξανόταν αναπόφευκτα σε περίπτωση ανάπτυξης άνω του μέσου όρου.

Αυτό επεκτείνει την άνοδο και ως εκ τούτου είναι θετικό για τις προοπτικές των εταιρειών.

Ωστόσο, χρειάστηκε η αγορά περίπου τέσσερις μήνες το 1999 και το 2004 για να «χωνέψει» την αλλαγή των επιτοκίων και να αντιληφθεί ότι η οικονομία εξακολουθούσε να πηγαίνει καλά…

Κατά τη διάρκεια αυτής της περιόδου, οι τιμές των μετοχών παρουσίασαν πλάγια τάση.

Μετά από αυτό «σηκώθηκαν» ξανά.

Μόνο το 2015 σημειώθηκε ισχυρότερη διόρθωση στο χρηματιστήριο των ΗΠΑ.

Ωστόσο, αυτό οφειλόταν στους φόβους ύφεσης των ΗΠΑ που είχαν προκύψει στο μεταξύ.

Tι επιφυλάσσει το 2022…

H Commerzbank αναμένει ότι η Fed θα αυξήσει τα επιτόκια κατά 25 μονάδες βάσης ανά τρίμηνο από τον Μάρτιο – 100 μ.β. μέχρι το τέλος του έτους.

Αυτό είναι ένα τελείως διαφορετικό μοτίβο σε σχέση με ό,τι είχε συμβεί στη διάρκεια του «κραχ της αγοράς ομολόγων» το 1994.

Στην πραγματικότητα, η αγορά αξιολογεί σωστά αυτήν τη στιγμή την έκταση των αυξήσεων των επιτοκίων.

Ωστόσο, αυτή τη φορά, εκτός από τις αυξήσεις επιτοκίων, είναι πιθανό να υπάρξει ταχεία ανατροπή στην πολιτική του ισολογισμού.

Από το ξέσπασμα της πανδημίας, η Fed έχει αγοράσει ομόλογα όγκου 4 τρισεκατομμυρίων δολαρίων.

Αυτές οι αγορές θα λήξουν στις αρχές Μαρτίου.

Στη συνέχεια, η Fed σκοπεύει να αρχίσει να συρρικνώνει τον ισολογισμό της πολύ γρήγορα.

Ανάμενεται αντίστοιχη απόφαση στη συνεδρίαση του Μαΐου, σύμφωνα με την οποία τα έσοδα από τα ομόλογα που λήγουν δεν θα επανεπενδύονται πλήρως.

Οι περισσότεροι οικονομολόγοι δεν αναμένουν αυτό το μέτρο μέχρι το δεύτερο εξάμηνο του έτους.

Το QT σίγουρα θα επιβάρυνε την αγορά ομολόγων, δεδομένου ότι η Fed θα ενεργούσε επίσης πιο γρήγορα από ό,τι στον τελευταίο κύκλο επιτοκίων .

Αντίστοιχα, οι αποδόσεις των 10ετών ομολόγων θα αυξηθούν ελαφρώς μέχρι την άνοιξη και στη συνέχεια θα κινηθούν πλάγια κατά 2%.

Στα χρηματιστήρια, η αύξηση των επιτοκίων είναι απίθανο να τερματίσει την ανοδική πορεία των μετοχών… - εκτός αν Fed γίνει πολύ επιθετική, ενώ υπάρχει και ο γεωπολιτικός κίνδυνος στην Ανατολική Ευρώπη.

Εκτός από τον κίνδυνο ενός πολέμου στην Ουκρανία, πρέπει να αναφερθεί ιδιαίτερα η περαιτέρω ανάπτυξη του πληθωρισμού.

Αναμένεται ποσοστό πληθωρισμού άνω του 7% για τον Μάρτιο, ενώ ο βασικός ρυθμός είναι πιθανό να είναι μεγαλύτερος από 6%.

Συνεπώς, η Fed ξεκινά τις αυξήσεις των επιτοκίων της με πολύ υψηλότερο ρυθμό πληθωρισμού από ό,τι στους τελευταίους τέσσερις κύκλους επιτοκίων, όταν ο πληθωρισμός του ΔΤΚ ήταν μεταξύ 0,5% και 3,1% την εποχή της πρώτης αύξησης.

Τέλος, ένας άλλος κίνδυνος προκύπτει από τα βουνά χρέους που έχουν συσσωρεύσει οι κυβερνήσεις, οι εταιρείες και τα ιδιωτικά νοικοκυριά τα τελευταία χρόνια.

Σύμφωνα με το IIF Global Debt Monitor, αυτό το τελευταίο αντιστοιχούσε στο 350% του παγκόσμιου ΑΕΠ.

Αυτό σημαίνει ότι περισσότεροι δανειολήπτες θα μπορούσαν να είναι ευάλωτοι σε αύξηση των επιτοκίων σε σχέση με τους προηγούμενους κύκλους.

Ως αποτέλεσμα, οι αυξήσεις επιτοκίων θα μπορούσαν να πλήξουν την οικονομία και τις αγορές γρήγορα και βίαια.

www.bankingnews.gr

Σχόλια αναγνωστών