Στην υπερφούσκα που περικλείει τις αγορές αναφέρεται με ανάλυσή του ο θρυλικός επικεφαλής της Bridgewater, Ray Dalio, κάνοντας, μάλιστα, ιδιαίτερη αναφορά στο πότε και αν οι αποτιμήσεις θα λάβουν την κατηφόρα.

Ως γνωστόν, ο Ray Dalio αρέσκεται στο να μετατρέπει τη διαισθητική του σκέψη σε δείκτες τους οποίους καταγράφει εν είδει κανόνων - αρχών που μπορούν να ελεγχθούν εκ των υστέρων και να αυτοματοποιηθούν ώστε να συνδυαστούν με άλλες αρχές.

Στο πλαίσιο αυτής της συλλογιστικής πορείας, ο ιδρυτής της Bridgewater, ενός από τα μεγαλύτερα funds παγκοσμίως, διαπιστώνει πως οι αγορές έχουν κατακλυστεί από φούσκες, οι οποίες πρέπει να σπάσουν για να υπάρξει υγεία.

Έχοντας δει πάρα πολλά κατά την 50ετή και βάλε… πορεία στον χώρο των επενδύσεων, ο Dalio, εν αρχή, περιγράφει τι είναι φούσκα…

Σύμφωνα με τον ίδιο, μια φούσκα είναι ένας συνδυασμός πραγμάτων σε υπερβολικό βαθμό:

1 Υψηλές τιμές σε σχέση με τους παραδοσιακούς δείκτες αξίας (π.χ. η παρούσα αξία των τρεχουσών ταμειακών ροών στη διάρκεια του χρόνου έναντι των επιτοκίων τους).

2 Μη βιώσιμες συνθήκες (π.χ. παρέκταση προηγούμενων ρυθμών αύξησης εσόδων και κερδών στα τέλη του κύκλου, όταν τα όρια χωρητικότητας σημαίνουν ότι αυτή η ανάπτυξη δεν μπορεί να διατηρηθεί).

3 Πολλοί νέοι και αφελείς αγοραστές που εισήλθαν στο χρηματιστήριο επειδή η αγορά έχει ανέβει πολύ

4 Ευρύ ανοδικό αίσθημα.

5 Υψηλό ποσοστό αγορών, χρηματοδοτούμενων από χρέος.

6 Πολλές κερδοσκοπικές αγορές

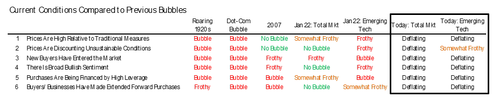

Πώς έχει αλλάξει η αγορά…

Αφού περιέγραψε τι είναι φούσκα, στη συνέχεια ο Dalio αναφέρει:

«Τον Ιανουάριο ο δείκτης φούσκας έδειξε ότι

α) η αγορά μετοχών των ΗΠΑ στο σύνολό της ήταν υπερτιμημένη αλλά δεν είχε μεταβληθεί σε ακραία φούσκα (όπως συνέβη στα τέλη της δεκαετίας του 1990 και στα τέλη της δεκαετίας του 1920 )

και β) οι αναδυόμενες εταιρείες τεχνολογίας (π.χ. Tesla και Roku) ήταν σαφώς σε μια φούσκα.

Σημείωσα επίσης και άλλες φουσκοειδείς συμπεριφορές (π.χ. SPAC, η έκρηξη των IPO, η μεγάλη ανάκαμψη στη δραστηριότητα στα options) που χρηματοδοτήθηκαν από την άνευ προηγουμένου πλημμύρα ρευστότητας που παρείχε η Fed και δημιούργησα έναν δείκτη, στον οποίο ενέταξα assets που αποκαλώ «μετοχές φούσκας».

Έκτοτε, λέει ο Dalio, αυτές οι μετοχές έσκασαν.

Υποχώρησαν κατά περίπου 35% κατά το 2022 ενώ ο S&P 500 είναι σχεδόν αμετάβλητος.

Επομένως, μάλλον, ένα τέτοιο περιβάλλον δεν συστήνεται για αγορές.

Οι φούσκες μπορεί να χρειαστούν πολύ χρόνο για να σκάσουν (δύο χρόνια στην περίπτωση της φούσκας του 1929, ένα έτος στην περίπτωση της τεχνολογικής φούσκας στα τέλη της δεκαετίας του '90).

Στην πραγματικότητα, οι μετοχές των ΗΠΑ συνολικά εξακολουθούν να φαίνονται υπερτιμημένες από τους δείκτες της Bridgewater.

Παράλληλα, η Ιστορία δείχνει πως από τη στιγμή που σκάει μια υπερτιμημένη αγορά, η διόρθωση δεν έχει τέλος…

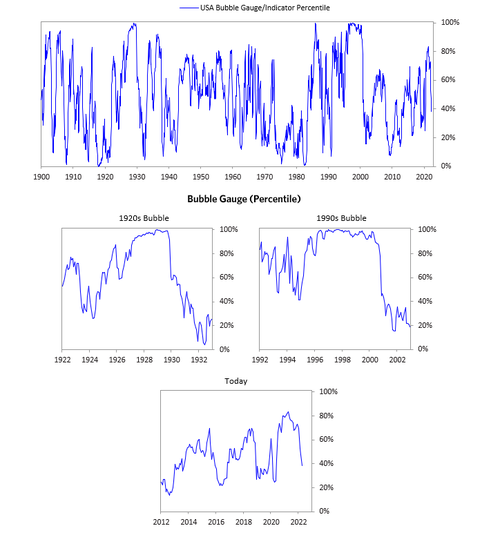

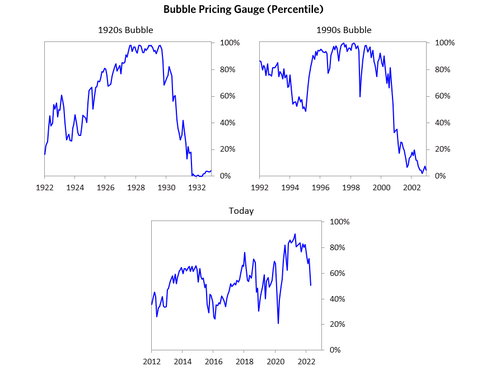

Τα παρακάτω γραφήματα απεικονίζουν την εικόνα.

Το πρώτο δείχνει τον δείκτη φούσκας του 1900 για την αγορά μετοχών των ΗΠΑ στο σύνολό της — επί του παρόντος στο 40ό εκατοστημόριο.

Τα διαγράμματα εμφανίζουν επίσης τον δείκτη τα τελευταία δύο χρόνια, εν συγκρίσει με τη φούσκα του τέλους της δεκαετίας του 1920 και τη φούσκα του τέλους της δεκαετίας του 1990 (και στις δύο αυτές περιπτώσεις το εύρος μέτρησης έφτασε το 100%).

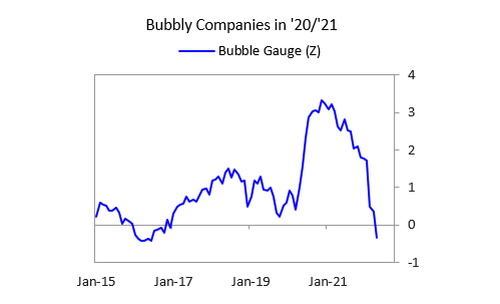

Το παρακάτω διάγραμμα δείχνει το δείκτη φούσκας για τον μέσο όρο των εταιρειών το 2020.

Οι μετρήσεις για αυτές τις εταιρείες είναι σημαντικά μειωμένες.

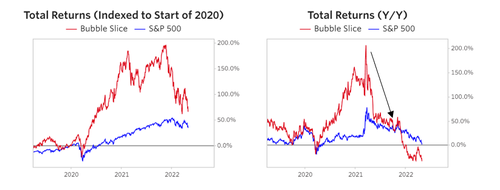

Τα παρακάτω γραφήματα δείχνουν την απόδοση ενός καλαθιού τεχνολογικών μετοχών έναντι του S&P 500.

Οι τιμές έχουν υποχωρήσει σημαντικά.

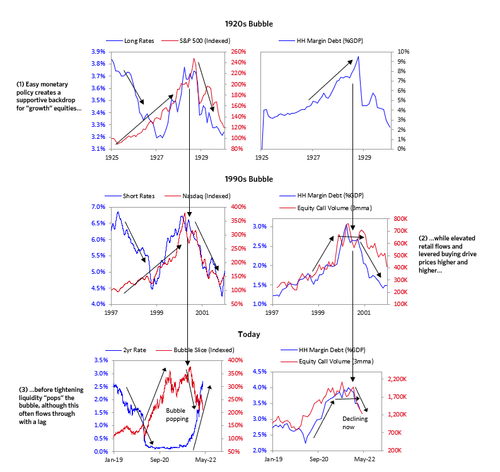

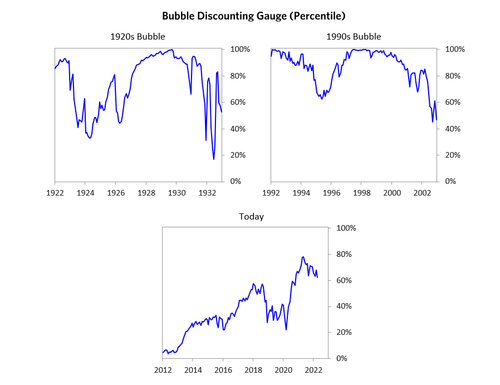

Τα ακόλουθα γραφήματα δείχνουν την τιμή του κομματιού της φούσκας σήμερα σε σύγκριση με τις δύο μεγαλύτερες φούσκες του παρελθόντος: τη δεκαετία του 1920 και του 1990.

Ο παρακάτω πίνακας δείχνει τις τρέχουσες μετρήσεις καθενός από αυτούς τους δείκτες για την αγορά μετοχών των ΗΠΑ.

Οι αποδείξεις…

Οι αναγνώσεις υποδηλώνουν ότι έχουμε ξεφύγει.

1 Πόσο υψηλές είναι οι τιμές σε σχέση με τους παραδοσιακούς δείκτες;

Η τρέχουσα ανάγνωση σε αυτό τον δείκτη τιμής για τις αμερικανικές μετοχές είναι περίπου το 50ό εκατοστημόριο.

2 Οι τιμές προεξοφλούν μη βιώσιμες συνθήκες

Αυτός ο δείκτης εκτιμά τον ρυθμό αύξησης των κερδών που απαιτείται για την παραγωγή αποδόσεων ιδίων κεφαλαίων που υπερβαίνουν τις αποδόσεις των ομολόγων - προκύπτει με την εξέταση μεμονωμένων τίτλων και την άθροισή τους.

Επί του παρόντος, αυτός ο δείκτης είναι ακριβώς γύρω στο 60ό εκατοστημόριο για τη αγορά.

Η αύξηση των κερδών που προεξοφλούνται στις μετοχές είναι ακόμα λίγο υψηλή.

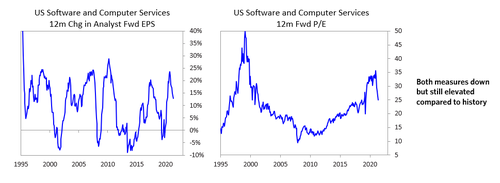

Αυτό είναι ακόμη πιο αισθητό στον τομέα λογισμικού των ΗΠΑ.

Οι προσδοκίες για την αύξηση των κερδών των αναλυτών για αυτόν τον τομέα έχουν μειωθεί, αλλά εξακολουθούν να είναι σχετικά υψηλές.

Τα P/E έχουν μειωθεί, αλλά παραμένουν επίσης υψηλά.

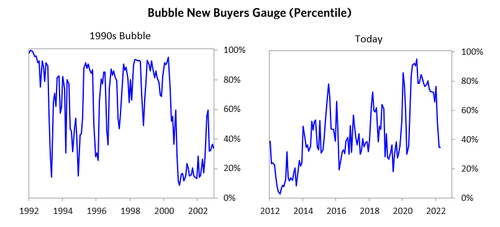

3 Πόσοι νέοι αγοραστές (δηλαδή, αυτοί που δεν ήταν προηγουμένως στην αγορά) έχουν εισέλθει στην αγορά;

Ένα κύμα νεοεισερχομένων επενδυτών που έλκονται από τις αυξανόμενες τιμές είναι συχνά ενδεικτικό μιας φούσκας.

Αυτό συνέβη στη φούσκα μετοχών της δεκαετίας του 1990 και στη φούσκα του 1929.

Αυτός ο δείκτης εκτοξεύτηκε πάνω από το 90ό εκατοστημόριο το 2020.

Πιο πρόσφατα, είδαμε ουσιαστική συγκράτηση του ρυθμού της δραστηριότητας των μικρομετόχων στις αγορές.

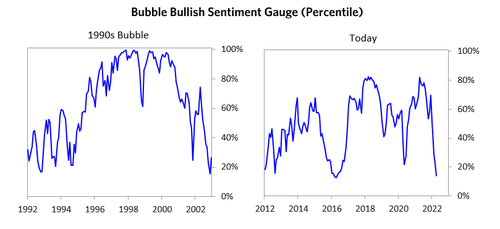

4 Πόσο bullish είναι το συναίσθημα;

Όσο πιο ανοδικό είναι το συναίσθημα, τόσο περισσότεροι άνθρωποι έχουν ήδη επενδύσει, επομένως είναι πιθανό να έχουν λιγότερους πόρους για να συνεχίσουν να επενδύουν και είναι πιο πιθανό να πουλήσουν.

Το κλίμα στην αγορά είναι πλέον σημαντικά αρνητικό.

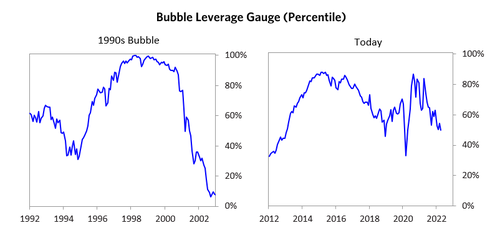

5 Yψηλή μόχλευση…

Οι αγορές με μόχλευση καθιστούν τα θεμέλια της αγοράς πιο αδύναμα και πιο ευάλωτα στις αναγκαστικές πωλήσεις σε μια ύφεση.

Ο δείκτης μόχλευσης, ο οποίος εξετάζει τη δυναμική μόχλευσης σε όλους τους βασικούς παίκτες, δείχνει τώρα μια ανάγνωση γύρω στο 50ό εκατοστημόριο.

www.bankingnews.gr

Σχόλια αναγνωστών