Ο κίνδυνος ύφεσης τόσο στην Ευρωζώνη όσο και στις ΗΠΑ μέχρι το τέλος του τρέχοντος έτους είναι υψηλή

Αυτό αναφέρουν οι αναλυτές της Morgan Stanley, οι οποίοι επιβεβαιώνουν την επί τα χείρω αναθεώρηση των εκτιμήσεων για την παγκόσμια οικονομία, στην οποία έχουν προχωρήσει αρκετοί αναλυτές.

Ο κίνδυνος ύφεσης τόσο στην Ευρωζώνη όσο και στις ΗΠΑ μέχρι το τέλος του τρέχοντος έτους είναι υψηλή.

Χαρακτηριστικό γνώρισμα των τριών τελευταίων υφέσεων στις ΗΠΑ ήταν η άνοδος των εταιρικών ποσοστών αθέτησης πίστωσης.

Η μέχρι τώρα εικόνα

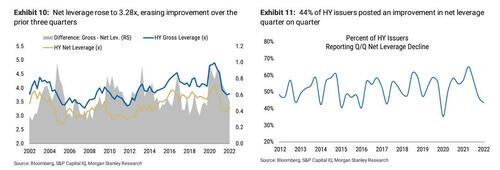

Κατά την έναρξη του τρέχοντος κύκλου νομισματικής σύσφιξης, τα θεμελιώδη πιστωτικά στοιχεία ήταν σε πολύ πιο υγιή βάση από ό,τι σε άλλους κύκλους.

Παρά την κάποια επιδείνωση στο περιθώριο το τελευταίο τρίμηνο, τα θεμελιώδη μεγέθη παραμένουν λογικά και σύμφωνα με τα προ του Covid επίπεδα – χαμηλή καθαρή μόχλευση, υψηλή κάλυψη επιτοκίων και υγιή μετρητά στον ισολογισμό.

Το μείγμα αξιολογήσεων της αγοράς ομολόγων υψηλής απόδοσης έχει βελτιωθεί.

Επί του παρόντος, πάνω από το ήμισυ του δείκτη αναφοράς ομολόγων ΥΑ έχει αξιολόγηση BB, έναντι 43% το 2018-19 και 40% μετά τον GFC.

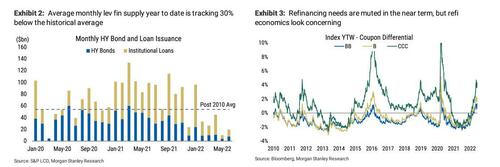

Επιπλέον, οι ανάγκες αναχρηματοδότησης είναι χαμηλές.

Κατά τη διάρκεια της περιόδου 2022-2024, μόνο το 10% περίπου των 3 τρισεκατομμυρίων δολαρίων σε μοχλευμένο χρέος χρηματοδότησης (ομόλογα υψηλής απόδοσης και δάνεια με μόχλευση μαζί) πρόκειται να λήξει.

Θα αυξηθούν τα ασφάλιστρα κινδύνου

Αναμένουμε υψηλότερα ασφάλιστρα κινδύνου στην πίστωση, αλλά δεν αναμένουμε αύξηση των εταιρικών αθετήσεων κατά τους επόμενους 12 μήνες, ανέφεραν οι αναλυτές της Morgan Stanley.

Οι αναλυτές πιστοληπτικής στρατηγικής, με επικεφαλής τον Srikanth Sankaran, προβλέπουν ότι τα επιτόκια αθέτησης του ΥΑ θα κυμαίνονται από 2-2,5% στο σταθμισμένο μέτρο της Moody's έως το 2ο τρίμηνο του 2023 - διπλάσια από τα τρέχοντα επίπεδα, αλλά πολύ εντός των προηγούμενων κορυφών της ύφεσης.

Αν και αυτό θα ήταν μια αξιοσημείωτη απόκλιση από την εμπειρία των τριών τελευταίων υφέσεων, δεν είναι χωρίς προηγούμενο.

Τις δεκαετίες του 1970 και του 1980, είχαμε ύφεση, αλλά χωρίς εκτίναξη στα ποσοστά εταιρικής χρεοκοπίας.

Αναμφίβολα οι πιέσεις θα μπορούσαν να αυξηθούν μεσοπρόθεσμα, αλλά η πιο επικείμενη ανησυχία είναι οι υποβαθμίσεις.

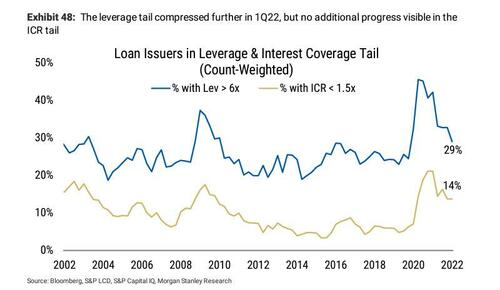

Τα δάνεια με μόχλευση είναι το τμήμα των πιστωτικών αγορών που είναι πιο ευάλωτο σε υψηλότερα επιτόκια, δεδομένης της φύσης τους με κυμαινόμενο επιτόκιο.

Κατά τη διάρκεια των τελευταίων ετών, είδαμε την αγορά δανείων να μετατοπίζεται προς τα χαμηλότερης ποιότητας τμήματα (αξιολογήσεις B3/B-).

Η Moody's εκτιμά ότι εάν τα επιτόκια αυξάνονταν κατά 300 μονάδες βάσης, απουσία σημαντικής αύξησης των κερδών, έως και οι μισές από τις εταιρείες με αξιολόγηση B3 θα έβλεπαν την κάλυψη επιτοκίων τους να πέφτει κάτω από 1,0x - ένα επίπεδο πιο τυπικό για μια αξιολόγηση Caa από το B3.

Δεν αποτελεί έκπληξη το γεγονός ότι η δυνατότητα υποβάθμισης είναι πολύ μεγαλύτερη για τις εταιρείες που εξαρτώνται από δάνεια με μόχλευση (παθητικό κυμαινόμενου επιτοκίου) αντί για ομόλογα υψηλής απόδοσης σταθερού επιτοκίου για χρηματοδότηση.

Ως εκ τούτου, αναμένουμε ότι οι υποβαθμίσεις, ιδιαίτερα στην αγορά δανείων, θα είναι μεγαλύτερη και πιο άμεση ανησυχία για τις πιστωτικές αγορές τους επόμενους 12 μήνες αντί να αυξηθούν οι αθετήσεις πληρωμών.

Υποτιμήθηκαν οι κίνδυνοι ύφεσης

Μέχρι πριν από περίπου ένα μήνα, θα μπορούσαμε να υποστηρίξουμε ότι οι πιστωτικές αγορές γενικά, και η μόχλευση πιστώσεων ειδικότερα, υποτιμούσαν τους κινδύνους ύφεσης.

Μετά το sell-off τον Ιούνιο, τα spreads ΥΑ στις ΗΠΑ διευρύνθηκαν κατά ~150 μονάδες βάσης, οι τιμές των δανείων μειώθηκαν κατά 2,5 μονάδες, τα spreads CCC ξεπέρασαν τις 1.000 μονάδες βάσης και οι ακραίες τιμές έχουν διπλασιαστεί.

Σαφώς, οι κίνδυνοι ανάπτυξης αρχίζουν να αποτιμώνται, αλλά η Morgan Stanley πιστεύει ότι οι πιστωτικές αγορές πρέπει να βαθμονομήσουν πληρέστερα τον κίνδυνο ύφεσης.

Όσον αφορά το πλαίσιο, τα spreads IG και HY είναι στα 155bp και 569bp, αντίστοιχα, ενώ οι φόβοι για ύφεση/ανάπτυξη σε ποικιλία κήπων τείνουν να βλέπουν τα spread να πηγαίνουν βόρεια από 200bp και 750bp, αντίστοιχα.

Ως εκ τούτου, απαιτείται περισσότερη ανατιμολόγηση, καθώς τα spreads εξακολουθούν να αποφεύγουν τα ιστορικά επίπεδα που οδηγούν σε ύφεση, ειδικά στα χαμηλότερης ποιότητας τμήματα της αγοράς.

Σε αντίθεση με ορισμένους προηγούμενους πιστωτικούς κύκλους (όπως η ύφεση του ενεργειακού τομέα το 2015-16), δεν έχουμε έναν «προβληματικό τομέα» από μόνος του.

Ως εκ τούτου, ο εντοπισμός αμυντικών τομέων και η επισήμανση τομέων από τους οποίους πρέπει να μείνετε μακριά είναι πιο περίπλοκος αυτή τη φορά.

Οι εταιρείες με μεγάλη εξάρτηση από τη ζήτηση των καταναλωτών χαμηλού κόστους, την αυξημένη ένταση μισθών και το κόστος εισροών εμπορευμάτων/υλικοτεχνικής υποστήριξης παραμένουν ευάλωτες από αυτή την άποψη.

Καθώς η αγορά επαναβαθμονομεί τους κινδύνους ανάπτυξης και ρευστότητας, αναμένουμε να επανεμφανιστούν θέματα αποσυμπίεσης και διασποράς, καταλήγει η Morgan Stanley.

www.bankingnews.gr

Σχόλια αναγνωστών