Βολικό το αφήγημα της τεχνητής νοημοσύνης, αλλά μέχρι πότε…;

Σχετικά Άρθρα

Βαριές σκιές στις αγορές λόγω πληθωρισμού - Επιστρέφει ο εφιάλτης της ύφεσης για τους κατόχους μετοχών

Όλα… λάθος – Στα ομόλογα στήνεται η επόμενη κρίση - Χειρότερος «μαύρος κύκνος» από τη μεγάλη ύφεση του 2008

Και η αλήθεια είναι πως ειδικά από τον περασμένο Νοέμβριο, όταν η Open AI λάνσαρε στο ευρύ κοινό την πλατφόρμα ChatGPT, το disrupt που προκλήθηκε ήταν άνευ προηγουμένου…

Κάπως έτσι την κατήφεια της bear market διαδέχθηκε η ευφορία της bull market, με τις αγορές να πετούν σε πρωτόγνωρα ύψη και να «γράφουν» νέα ιστορικά υψηλά.

Και ενώ αυτή η τεράστια τεχνολογική πρόοδος αποτέλεσε σημαντικό καταλύτη εξελίξεων για τις μετοχές ειδικά του τεχνολογικού τομέα, η αλήθεια είναι πως, σύμφωνα με την Dohmen Capital, το τρέχον κερδοσκοπικό παιχνίδι οδηγείται από έναν και μοναδικό παράγοντα…

Δεν είναι η «ανθούσα» και ευημερούσα οικονομία των ΗΠΑ που επιτρέπει κέρδη για τις μετοχές της Wall Street καθώς και αλλού, αλλά ο παράγων Fed, που λειτουργεί ως τρόμπα μιας τεραστίου διαστάσεων κερδοσκοπικής φούσκας, και η οποία στο τέλος, όταν η κατάσταση αγγίξει το μη περαιτέρω, θα τη σκάσει.

Όπως αναφέρει η Dohmen Capital, «η Fed δημιουργεί “πλεονάζον” χρήμα, μέσω πλεοναζόντων τραπεζικών αποθεματικών.

Αυτή η ρευστότητα τείνει να δημιουργεί συνθήκες ευεργετικές για κερδοσκοπία, οι οποίες, όταν συμπίπτουν με τα κύματα των ανθρώπινων συναισθημάτων, καθίστανται συναρπαστικές για τις αγορές.

Στο πλαίσιο, λοιπόν, ενός περιβάλλοντος κερδοσκοπικής φρενίτιδας, δεν υπάρχει η έννοια "ακριβό".

Ακόμα και μετοχές που δεν έχουν κέρδη ή παρουσιάζουν μηδενικές πωλήσεις μπορεί να εκτιναχθούν στα ύψη, κάτι άλλωστε που είδαμε από το 1998-2000, κατά τη διάρκεια της φούσκας του dotcom».

Η Fed είναι ο σημαντικότερος θετικός παράγοντας ανόδου της αγοράς αυτή τη στιγμή, επειδή η τρέχουσα πολιτική της είναι το αντίθετο από αυτό που υποστηρίζουν οι Αμερικανοί policymakers.

Κατά την άποψή μας, η Fed ήταν πολύ φιλική φέτος και θα πρέπει να συνεχίσει να είναι.

Αυτό είναι ένα σενάριο θετικό για τις αγορές και θετικό για κερδοσκοπία.

Συνεπώς, ο πιο σημαντικός παράγοντας είναι πάντα να παρακολουθούμε τι κάνει η Fed, όχι τι λέει, συμπληρώνει η επενδυτική εταιρεία στην έκθεσή της.

Καταπολέμηση πληθωρισμού…

Σε ό,τι αφορά την καταπολέμηση του πληθωρισμού, η Dohmen Capital ανέφερε: Πριν από σαράντα χρόνια, η Fed ήταν το πιο σημαντικό θέμα στην τηλεόραση.

Η παρακολούθηση της Fed φαίνεται να μην είναι πια δημοφιλής. Αυτό μας αρέσει.

Η αύξηση της προσφοράς χρήματος δεν αναφέρεται σχεδόν ποτέ πλέον από τους αναλυτές, παρότι από τη δεκαετία του ’80 και εξής ήταν ένας πολύ σημαντικός δείκτης.

Εν προκειμένω ας ρίξουμε μια ματιά στον δείκτη M2.

(σ.σ. Νομισματικός δείκτης που περιλαμβάνει τον Μ1 και κάθε στοιχείο πλούτου που μπορεί εγγυημένα να μετατραπεί σχετικά άμεσα σε μετρητά χωρίς να χάσει την αξία του.

Ενδεικτικά στον δείκτη Μ2 περιλαμβάνονται οι βραχυπρόθεσμες προθεσμιακές καταθέσεις σε τράπεζες, οι καταθέσεις ταμιευτηρίου και τα 24ωρα αμοιβαία κεφάλαια της αγοράς χρήματος.

Η ανάλυση και η παρακολούθηση του δείκτη Μ2 παρουσιάζει ιδιαίτερο ενδιαφέρον, καθώς σε συνδυασμό με τα νομίσματα, περιλαμβάνει όλες τις ρευστές καταθέσεις σε μια οικονομία.)

Η κρίση της Covid και η καταστροφική απάντηση των κυβερνήσεων σε όλα τα επίπεδα ανάγκασαν τις κεντρικές τράπεζες και τη Fed να παράγουν χρηματικά ποσά-ρεκόρ από τον αέρα για να αποτρέψουν την κατάθλιψη.

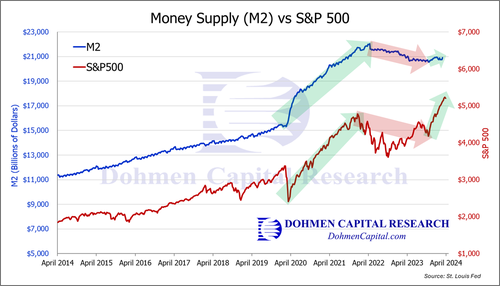

Το παρακάτω γράφημα δείχνει τον M2 (μη εποχικά προσαρμοσμένο, μπλε γραμμή) και τον S&P 500 (κόκκινη γραμμή) τα τελευταία 10 χρόνια.

Μπορούμε να δούμε την τεράστια αύξηση της προσφοράς χρήματος (M2, μπλε γραμμή) ως απάντηση στην κρίση της COVID, αρχής γενομένης από τον Μάρτιο του 2020.

Αυτό μας έδωσε το μεγάλο ράλι στο χρηματιστήριο στα τέλη του 2021 (S&P 500, κόκκινη γραμμή).

Η Fed άρχισε να βγάζει χρήματα από το σύστημα και το M2 μειώθηκε από τον Απρίλιο του 2022.

Αυτό προκάλεσε την bear market της περιόδου 2022-2023.

Ωστόσο, στα τέλη του περασμένου έτους, η Fed άρχισε και πάλι να εγχέει στο σύστημα ρευστό, σε αντίθεση με όσα είπαν δημόσια τα στελέχη της Fed.

Το διάγραμμα M2 έναντι του S&P 500 παρακάτω επιβεβαιώνει ότι η προσφορά χρήματος αυξάνεται ξανά.

Ο ρυθμός αλλαγής έγινε θετικός.

Αυτό είναι πράσινο φως για τις αγορές… και τον πληθωρισμό (τα στοιχεία του Μ2 περνούν μέχρι τις αρχές Μαρτίου, τα πιο πρόσφατα διαθέσιμα στοιχεία τη στιγμή της δημοσίευσης).

Στη δουλειά μας, αυτός είναι ένας πολύ θετικός παράγοντας για τις αγορές, καθώς παράγει χαλαρό χρήμα και κερδοσκοπία – κάτι όμως που αποτελεί πρόβλημα αν η Fed θέλει να μειώσει τον πληθωρισμό.

Να σημειωθεί πως ο πραγματικός πληθωρισμός είθισται να είναι πολύ υψηλότερος από τα επίσημα στοιχεία που δίνουν οι αρχές.

Αρκετοί αξιωματούχοι της Fed πρόσφατα διαβεβαίωσαν τον κόσμο ότι επαγρυπνούν.

Ωστόσο, η ακρίβεια έχει ξεφύγει σε πολλά πράγματα, με τις τιμές να τώρα υψηλότερες από αυτό που είδαμε στην τελευταία μεγάλη πληθωριστική υπερφαγία πριν από περισσότερα από 40 χρόνια.

Είδη πρώτης ανάγκης, αεροπορικά εισιτήρια και δωμάτια ξενοδοχείων, μεταξύ άλλων, έχουν αυξηθεί κατά 50% ή περισσότερο.

Ο ΔΤΚ κρύβει αυτόν τον πληθωρισμό.

Επί του παρόντος, βλέπουμε ότι η Fed διοχετεύει και πάλι πολλά χρήματα στο σύστημα, προσπαθώντας ίσως να αποτρέψει άλλη μια τραπεζική κρίση όπως τον Μάρτιο του 2023.

Ωστόσο η αλλαγή τάσης είναι σημαντική.

Οι ενέσεις τεχνητού χρήματος από τη Fed δημιουργούν χαλαρό χρήμα, το οποίο γεννά πληθωρισμό και κερδοσκοπία.

Παράδειγμα τέτοιας κερδοσκοπίας είναι η ευφορία στις μετοχές της τεχνητής νοημοσύνης και στο Bitcoin, γεγονός που επιβεβαιώνει ότι είναι σοφό να “μην πολεμάμε τη Fed”».

Εν προκειμένω το ερώτημα που γεννάται είναι το εξής: θα αρχίσει η Fed να μειώνει το κυκλοφορούν χρήμα;

Σύμφωνα με την Dohmen Capital, αυτό δεν είναι δυνατό λόγω των δυσθεώρητων επιπέδων επί των οποίων κάθεται το χρέος των ΗΠΑ, που πρέπει να αναχρηματοδοτηθεί.

Αυτός είναι ο κρίσιμος παράγοντας που αποτρέπει τη Fed από τη σύσφιξη φέτος.

Το Υπουργείο Οικονομικών των ΗΠΑ δημοπράτησε πρόσφατα χρεόγραφα 169 δισ. δολαρίων. Αυτό είναι ρεκόρ.

Μόλις πριν από λίγα χρόνια τέτοιες δημοπρασίες μπορεί να ανέρχονταν σε 25-35 δισεκατομμύρια δολάρια.

Αυτές οι τεράστιες δημοπρασίες του Δημοσίου θα συνεχιστούν για μεγάλο χρονικό διάστημα, και μάλιστα θα αυξηθούν σε μέγεθος, καθώς το δημόσιο χρέος συνεχίζει την αστρονομική του ανάπτυξη - ειδικά εάν συνεχίσουν να βρίσκονται στην εξουσία οι σημερινοί άνθρωποι.

www.bankingnews.gr

Σχόλια αναγνωστών