Αρνητικές διαταραχές ενόψει…

Η ελληνική οικονομία μετά την αρνητική διαταραχή της πανδημίας, η οποία σε όρους εθνικών λογαριασμών αποτυπώθηκε κυρίως στα στοιχεία του 2020 (το πραγματικό ΑΕΠ μειώθηκε σε ετήσια βάση κατά 9,3%), βρίσκεται σε φάση επέκτασης.

Ισχυρής στην αρχή λόγω κάλυψης του υψηλού κυκλικού κενού που δημιούργησε η πανδημία, ηπιότερης στη συνέχεια.

Η αποσυμπίεση της συσσωρευμένης ζήτησης στο εσωτερικό και το εξωτερικό, τα μέτρα στήριξης σε δημοσιονομικό και νομισματικό επίπεδο και η δημιουργία του Ταμείου Ανάκαμψης και Ανθεκτικότητας αποτέλεσαν καταλύτες σε αυτή την εξέλιξη.

Σύμφωνα με τα τελευταία στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), η ελληνική οικονομία, παρά το δυσμενές διεθνές περιβάλλον, διατήρησε τη δυναμική της το α’ εξάμηνο του 2024 καταγράφοντας πραγματικό ρυθμό μεγέθυνσης 2,2% σε ετήσια βάση.

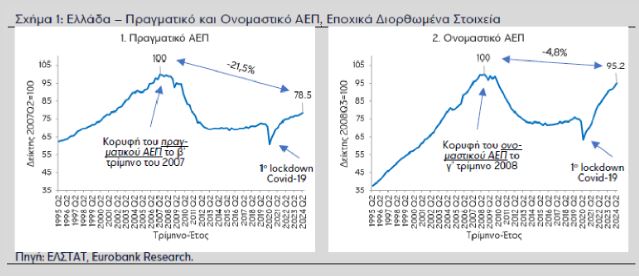

Όπως παρουσιάζεται στο Σχήμα 1.1, το πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) της Ελλάδας το β’ τρίμηνο 2024 ξεπέρασε τα προ πανδημίας επίπεδα (δ’ τρίμηνο 2019) κατά 8,4%, ωστόσο παρέμεινε χαμηλότερο κατά 21,5% σε σχέση με την κορυφή του β’ τριμήνου του 2007.

Η προαναφερθείσα απόκλιση είναι κατά πολύ μικρότερη σε όρους ονομαστικού ΑΕΠ (4,8%, βλέπε Σχήμα 1.2) λόγω του έντονου πληθωρισμού των τελευταίων ετών, 9,3% και 4,2% το 2022 και το 2023 αντίστοιχα. Ωστόσο, η κοινωνική ευημερία των πολιτών συνδέεται κυρίως με την πορεία του πραγματικού ΑΕΠ, δηλαδή με την αξία σε σταθερές τιμές των τελικών αγαθών και υπηρεσιών που παράγει μια οικονομία σε μια περίοδο, και σε μικρότερο βαθμό με την τροχιά του ονομαστικού ΑΕΠ.

Τα νοικοκυριά δεν αντλούν χρησιμότητα από την ποσότητα των νομισματικών μονάδων που έχουν στη διάθεσή τους αλλά από την ποσότητα των αγαθών και υπηρεσιών που μπορούν να αγοράσουν με τις εν λόγω νομισματικές μονάδες (purchasing power).

Σύμφωνα με το τελευταίο σημείωμα της Τραπέζης της Ελλάδος (Note on the Greek Economy, 20/9/24), ο πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα για τα έτη 2024, 2025 και 2026 εκτιμάται στο 2,2%, 2,5% και 2,3% (μέσος όρος 2,3%) αντίστοιχα.

Οι τρέχουσες προβλέψεις της αγοράς (περιοδικό Focus Economics) τοποθετούν την ανάπτυξη των ετών 2024, 2025 και 2026 ελαφρώς χαμηλότερα, στο 2,1%, 2,1% και 2,2% (μέσος όρος 2,1%) αντίστοιχα.

Παρά την ώθηση που αναμένεται να δώσουν στην οικονομία οι επενδύσεις και οι μεταρρυθμίσεις που συνδέονται με το Ταμείο Ανάκαμψης και Ανθεκτικότητας, οι διεθνείς εξελίξεις θέτουν εμπόδια στην πορεία της ελληνικής οικονομίας.

Ένας σημαντικός παράγοντας είναι η ισχνή μεγέθυνση που παρουσιάζει η Ευρωζώνη, επίδοση που μπορεί να επηρεάσει αρνητικά τις ελληνικές εξαγωγές αγαθών και υπηρεσιών με άμεσο και έμμεσο τρόπο.

Αναλυτικά, από το δ’ τρίμηνο του 2022, δηλαδή λίγο μετά το ξέσπασμα του πολέμου στην Ουκρανία, μέχρι το β’ τρίμηνο του 2024, ο μέσος τριμηνιαίος ρυθμός ανάπτυξης στην Ευρωζώνη ήταν 0,1% και στη Γερμανία -0,1%.

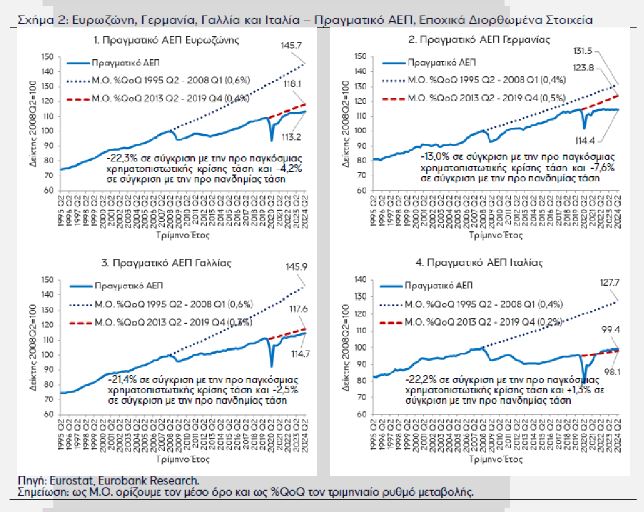

Η εν λόγω επίδοση είχε ως αποτέλεσμα το πραγματικό ΑΕΠ στην Ευρωζώνη το β’ τρίμηνο 2024 να αποκλίνει από την προ πανδημίας τάση του κατά -4,2% και στη Γερμανία κατά -7,6% (βλέπε Σχήματα 2.1 και 2.2). Η Γερμανία, η μεγαλύτερη οικονομία της Ευρωζώνης, βρίσκεται αντιμέτωπη με σοβαρές προκλήσεις που συνδέονται με τη βιομηχανία της, η οποία πλήττεται από την ενεργειακή κρίση και από τον ανταγωνισμό που προέρχεται από την Κίνα (π.χ. ηλεκτρικά αυτοκίνητα). Σημειώνεται, ότι το 2023, το 42,0% των ελληνικών εξαγωγών εμπορευμάτων απορροφήθηκε από την Ευρωζώνη και το 6,7% από τη Γερμανία. Επιπρόσθετα, το ίδιο έτος, η Ευρωζώνη συνεισέφερε το 45,9% των ταξιδιωτικών εισπράξεων -εξαιρουμένων των εσόδων από κρουαζιέρα- και η Γερμανία το 18,1%. Συνεπώς, λόγω των προαναφερθέντων ισχυρών εμπορικών δεσμών, μια παρατεταμένη ισχνή μεγέθυνση της Ευρωζώνης δύναται να επηρεάσει αρνητικά τις ελληνικές εξαγωγές αγαθών και υπηρεσιών.

Η πρόσφατη έκθεση του πρώην επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και πρώην Πρωθυπουργού της Ιταλίας Μάριο Ντράγκι αναδεικνύει τα δομικά προβλήματα και το έλλειμμα ανταγωνιστικότητας -έναντι των ΗΠΑ και της Κίνας- της Ευρωπαϊκής Ένωσης εν συνόλω. Σε επίπεδο Ευρωζώνης τα στοιχεία ήταν αποκαλυπτικά ακόμα και πριν την ενεργειακή κρίση και την πανδημία. Από την παγκόσμια χρηματοπιστωτική κρίση και έπειτα, η Ευρωζώνη οδηγήθηκε σε ένα εμφανώς χαμηλότερο μονοπάτι μεγέθυνσης από αυτό που ακολουθούσε μέχρι το 2008.

Ένας πιθανός ερμηνευτικός παράγοντας είναι η επιβράδυνση της παραγωγικότητας. Όπως παρουσιάζεται στο Σχήμα 2.1, το πραγματικό ΑΕΠ της Ευρωζώνης το β’ τρίμηνο 2024 ήταν μικρότερο κατά 22,3% από το επίπεδο που θα βρισκόταν αν είχε επιστρέψει στο αναπτυξιακό μονοπάτι που ακολουθούσε πριν την παγκόσμια χρηματοπιστωτική κρίση (-21,4% στη Γαλλία και -22,2% στην Ιταλία).

Αποδεικνύεται ότι οι οικονομίες της Γαλλίας, της Ιταλίας και της Ισπανίας είχαν τη μεγαλύτερη συνεισφορά στο αρχικό στάδιο της απόκλισης του ΑΕΠ της Ευρωζώνης από την προ παγκόσμιας χρηματοπιστωτικής κρίσης τάσης του. Τα 2 τελευταία χρόνια τη σκυτάλη έχει παραλάβει η Γερμανία.

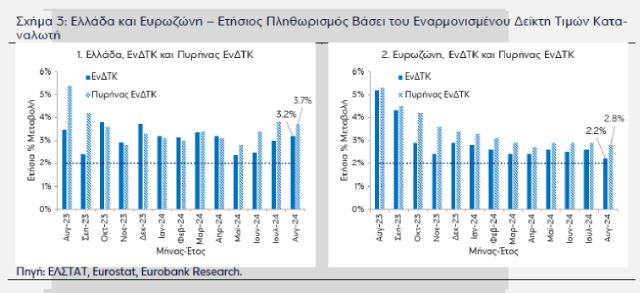

Παράλληλα με την ανάπτυξη, ρίσκα για την Ελλάδα ελλοχεύουν και για τον πληθωρισμό. Από τον Ιουν-24 καταγράφεται εκ νέου αύξηση, με την τελευταία παρατήρηση, ήτοι του Αυγ-24, να διαμορφώνεται στο 3,2% (ο πυρήνας στο 3,7%), έναντι 2,2% στην Ευρωζώνη (πυρήνας στο 2,8%). Παρά ταύτα, σε σύγκριση με έναν χρόνο πριν, ο πληθωρισμός στην Ελλάδα τον Αυγ-24 ήταν μικρότερος κατά 0,3 ποσοστιαίες μονάδες.

Είναι ευρέως αποδεκτό ότι από το 2020 κυριαρχούν στην παγκόσμια οικονομία κυρίως αρνητικές διαταραχές στον τομέα της προσφοράς (negative supply shocks). Η πανδημία, η ενεργειακή κρίση, οι πόλεμοι, οι γεωπολιτικές εντάσεις σε μεγάλες ναυτικές οδούς και οι φυσικές καταστροφές λόγω της κλιματικής κρίσης επηρεάζουν αρνητικά την ανάπτυξη, αυξάνουν το κόστος παραγωγής και συνεπακόλουθα τον πληθωρισμό.

Στον αντίποδα, η εν εξελίξει 4η βιομηχανική επανάσταση, μέσω των καινοτόμων νέων τεχνολογιών που προσφέρει, αποτελεί μια θετική διαταραχή στον τομέα της προσφοράς.

Ωστόσο, οι ευεργετικές επιδράσεις των νέων τεχνολογιών απαιτούν χρόνο για να διαχυθούν στην οικονομία.

Παρά το δυσμενές διεθνές περιβάλλον, τα τελευταία 2,5 χρόνια η ελληνική οικονομία παρουσιάζει ανθεκτικότητα και μεγεθύνεται με ικανοποιητικό ρυθμό. Εντούτοις, η πρόκληση της αλλαγής του παραγωγικού της υποδείγματος εξακολουθεί να υφίσταται (το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών αναμένεται να διατηρηθεί άνω του 6% του ΑΕΠ το 2024). Σε αυτό το περιβάλλον οι πολιτικές ενίσχυσης της προσφοράς (αύξηση του ανταγωνισμού, υιοθέτηση νέων τεχνολογιών, βελτίωση της ποιότητας των θεσμών) μπορούν να αμβλύνουν τις επιπτώσεις στην οικονομία από πιθανές αναζωπυρώσεις των παραπάνω αρνητικών διαταραχών στο μέλλον. Επιπρόσθετα, ο επανασχεδιασμός των διεθνών εμπορικών δρόμων μπορεί να δημιουργήσει και ευκαιρίες για την εγχώρια παραγωγή.

www.bankingnews.gr

Ισχυρής στην αρχή λόγω κάλυψης του υψηλού κυκλικού κενού που δημιούργησε η πανδημία, ηπιότερης στη συνέχεια.

Η αποσυμπίεση της συσσωρευμένης ζήτησης στο εσωτερικό και το εξωτερικό, τα μέτρα στήριξης σε δημοσιονομικό και νομισματικό επίπεδο και η δημιουργία του Ταμείου Ανάκαμψης και Ανθεκτικότητας αποτέλεσαν καταλύτες σε αυτή την εξέλιξη.

Σύμφωνα με τα τελευταία στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), η ελληνική οικονομία, παρά το δυσμενές διεθνές περιβάλλον, διατήρησε τη δυναμική της το α’ εξάμηνο του 2024 καταγράφοντας πραγματικό ρυθμό μεγέθυνσης 2,2% σε ετήσια βάση.

Όπως παρουσιάζεται στο Σχήμα 1.1, το πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) της Ελλάδας το β’ τρίμηνο 2024 ξεπέρασε τα προ πανδημίας επίπεδα (δ’ τρίμηνο 2019) κατά 8,4%, ωστόσο παρέμεινε χαμηλότερο κατά 21,5% σε σχέση με την κορυφή του β’ τριμήνου του 2007.

Η προαναφερθείσα απόκλιση είναι κατά πολύ μικρότερη σε όρους ονομαστικού ΑΕΠ (4,8%, βλέπε Σχήμα 1.2) λόγω του έντονου πληθωρισμού των τελευταίων ετών, 9,3% και 4,2% το 2022 και το 2023 αντίστοιχα. Ωστόσο, η κοινωνική ευημερία των πολιτών συνδέεται κυρίως με την πορεία του πραγματικού ΑΕΠ, δηλαδή με την αξία σε σταθερές τιμές των τελικών αγαθών και υπηρεσιών που παράγει μια οικονομία σε μια περίοδο, και σε μικρότερο βαθμό με την τροχιά του ονομαστικού ΑΕΠ.

Τα νοικοκυριά δεν αντλούν χρησιμότητα από την ποσότητα των νομισματικών μονάδων που έχουν στη διάθεσή τους αλλά από την ποσότητα των αγαθών και υπηρεσιών που μπορούν να αγοράσουν με τις εν λόγω νομισματικές μονάδες (purchasing power).

Σύμφωνα με το τελευταίο σημείωμα της Τραπέζης της Ελλάδος (Note on the Greek Economy, 20/9/24), ο πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα για τα έτη 2024, 2025 και 2026 εκτιμάται στο 2,2%, 2,5% και 2,3% (μέσος όρος 2,3%) αντίστοιχα.

Οι τρέχουσες προβλέψεις της αγοράς (περιοδικό Focus Economics) τοποθετούν την ανάπτυξη των ετών 2024, 2025 και 2026 ελαφρώς χαμηλότερα, στο 2,1%, 2,1% και 2,2% (μέσος όρος 2,1%) αντίστοιχα.

Παρά την ώθηση που αναμένεται να δώσουν στην οικονομία οι επενδύσεις και οι μεταρρυθμίσεις που συνδέονται με το Ταμείο Ανάκαμψης και Ανθεκτικότητας, οι διεθνείς εξελίξεις θέτουν εμπόδια στην πορεία της ελληνικής οικονομίας.

Ένας σημαντικός παράγοντας είναι η ισχνή μεγέθυνση που παρουσιάζει η Ευρωζώνη, επίδοση που μπορεί να επηρεάσει αρνητικά τις ελληνικές εξαγωγές αγαθών και υπηρεσιών με άμεσο και έμμεσο τρόπο.

Αναλυτικά, από το δ’ τρίμηνο του 2022, δηλαδή λίγο μετά το ξέσπασμα του πολέμου στην Ουκρανία, μέχρι το β’ τρίμηνο του 2024, ο μέσος τριμηνιαίος ρυθμός ανάπτυξης στην Ευρωζώνη ήταν 0,1% και στη Γερμανία -0,1%.

Η εν λόγω επίδοση είχε ως αποτέλεσμα το πραγματικό ΑΕΠ στην Ευρωζώνη το β’ τρίμηνο 2024 να αποκλίνει από την προ πανδημίας τάση του κατά -4,2% και στη Γερμανία κατά -7,6% (βλέπε Σχήματα 2.1 και 2.2). Η Γερμανία, η μεγαλύτερη οικονομία της Ευρωζώνης, βρίσκεται αντιμέτωπη με σοβαρές προκλήσεις που συνδέονται με τη βιομηχανία της, η οποία πλήττεται από την ενεργειακή κρίση και από τον ανταγωνισμό που προέρχεται από την Κίνα (π.χ. ηλεκτρικά αυτοκίνητα). Σημειώνεται, ότι το 2023, το 42,0% των ελληνικών εξαγωγών εμπορευμάτων απορροφήθηκε από την Ευρωζώνη και το 6,7% από τη Γερμανία. Επιπρόσθετα, το ίδιο έτος, η Ευρωζώνη συνεισέφερε το 45,9% των ταξιδιωτικών εισπράξεων -εξαιρουμένων των εσόδων από κρουαζιέρα- και η Γερμανία το 18,1%. Συνεπώς, λόγω των προαναφερθέντων ισχυρών εμπορικών δεσμών, μια παρατεταμένη ισχνή μεγέθυνση της Ευρωζώνης δύναται να επηρεάσει αρνητικά τις ελληνικές εξαγωγές αγαθών και υπηρεσιών.

Η πρόσφατη έκθεση του πρώην επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και πρώην Πρωθυπουργού της Ιταλίας Μάριο Ντράγκι αναδεικνύει τα δομικά προβλήματα και το έλλειμμα ανταγωνιστικότητας -έναντι των ΗΠΑ και της Κίνας- της Ευρωπαϊκής Ένωσης εν συνόλω. Σε επίπεδο Ευρωζώνης τα στοιχεία ήταν αποκαλυπτικά ακόμα και πριν την ενεργειακή κρίση και την πανδημία. Από την παγκόσμια χρηματοπιστωτική κρίση και έπειτα, η Ευρωζώνη οδηγήθηκε σε ένα εμφανώς χαμηλότερο μονοπάτι μεγέθυνσης από αυτό που ακολουθούσε μέχρι το 2008.

Ένας πιθανός ερμηνευτικός παράγοντας είναι η επιβράδυνση της παραγωγικότητας. Όπως παρουσιάζεται στο Σχήμα 2.1, το πραγματικό ΑΕΠ της Ευρωζώνης το β’ τρίμηνο 2024 ήταν μικρότερο κατά 22,3% από το επίπεδο που θα βρισκόταν αν είχε επιστρέψει στο αναπτυξιακό μονοπάτι που ακολουθούσε πριν την παγκόσμια χρηματοπιστωτική κρίση (-21,4% στη Γαλλία και -22,2% στην Ιταλία).

Αποδεικνύεται ότι οι οικονομίες της Γαλλίας, της Ιταλίας και της Ισπανίας είχαν τη μεγαλύτερη συνεισφορά στο αρχικό στάδιο της απόκλισης του ΑΕΠ της Ευρωζώνης από την προ παγκόσμιας χρηματοπιστωτικής κρίσης τάσης του. Τα 2 τελευταία χρόνια τη σκυτάλη έχει παραλάβει η Γερμανία.

Παράλληλα με την ανάπτυξη, ρίσκα για την Ελλάδα ελλοχεύουν και για τον πληθωρισμό. Από τον Ιουν-24 καταγράφεται εκ νέου αύξηση, με την τελευταία παρατήρηση, ήτοι του Αυγ-24, να διαμορφώνεται στο 3,2% (ο πυρήνας στο 3,7%), έναντι 2,2% στην Ευρωζώνη (πυρήνας στο 2,8%). Παρά ταύτα, σε σύγκριση με έναν χρόνο πριν, ο πληθωρισμός στην Ελλάδα τον Αυγ-24 ήταν μικρότερος κατά 0,3 ποσοστιαίες μονάδες.

Είναι ευρέως αποδεκτό ότι από το 2020 κυριαρχούν στην παγκόσμια οικονομία κυρίως αρνητικές διαταραχές στον τομέα της προσφοράς (negative supply shocks). Η πανδημία, η ενεργειακή κρίση, οι πόλεμοι, οι γεωπολιτικές εντάσεις σε μεγάλες ναυτικές οδούς και οι φυσικές καταστροφές λόγω της κλιματικής κρίσης επηρεάζουν αρνητικά την ανάπτυξη, αυξάνουν το κόστος παραγωγής και συνεπακόλουθα τον πληθωρισμό.

Στον αντίποδα, η εν εξελίξει 4η βιομηχανική επανάσταση, μέσω των καινοτόμων νέων τεχνολογιών που προσφέρει, αποτελεί μια θετική διαταραχή στον τομέα της προσφοράς.

Ωστόσο, οι ευεργετικές επιδράσεις των νέων τεχνολογιών απαιτούν χρόνο για να διαχυθούν στην οικονομία.

Παρά το δυσμενές διεθνές περιβάλλον, τα τελευταία 2,5 χρόνια η ελληνική οικονομία παρουσιάζει ανθεκτικότητα και μεγεθύνεται με ικανοποιητικό ρυθμό. Εντούτοις, η πρόκληση της αλλαγής του παραγωγικού της υποδείγματος εξακολουθεί να υφίσταται (το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών αναμένεται να διατηρηθεί άνω του 6% του ΑΕΠ το 2024). Σε αυτό το περιβάλλον οι πολιτικές ενίσχυσης της προσφοράς (αύξηση του ανταγωνισμού, υιοθέτηση νέων τεχνολογιών, βελτίωση της ποιότητας των θεσμών) μπορούν να αμβλύνουν τις επιπτώσεις στην οικονομία από πιθανές αναζωπυρώσεις των παραπάνω αρνητικών διαταραχών στο μέλλον. Επιπρόσθετα, ο επανασχεδιασμός των διεθνών εμπορικών δρόμων μπορεί να δημιουργήσει και ευκαιρίες για την εγχώρια παραγωγή.

www.bankingnews.gr

Σχόλια αναγνωστών