Η Goldman Sachs εγκαταλείπει επισήμως τη φιλο-δολαριακή της στάση.

Ο χρυσός δεν αντιδρά πλέον στο δολάριο όπως παλαιότερα (κάτι που παρατηρήθηκε νωρίτερα από άλλους και αποτυπώθηκε επισήμως εδώ) και πλέον λειτουργεί ως προπομπός των κινήσεων του αμερικανικού νομίσματος.

Με απλά λόγια — καθώς οι συσχετισμοί του χρυσού με το δολάριο και τα επιτόκια έχουν καταρρεύσει, επανεμφανίζεται η ικανότητα του χρυσού να λειτουργεί ως προειδοποιητικός δείκτης.

Η συσχέτιση επανήλθε — αλλά προς τα πάνω, τουλάχιστον μέχρι στιγμής...

Το ιστορικό πλαίσιο

Πριν τη δεκαετία του 1990, ο χρυσός ήταν βαρόμετρο κινδύνου. Για παράδειγμα, κατά τις εξάρσεις του πληθωρισμού τη δεκαετία του 1980, συχνά προπορευόταν των άλλων περιουσιακών στοιχείων στην αποτίμηση του κινδύνου.

Σε γενικές γραμμές, οι αγορές δεν θεωρούσαν δεδομένο ότι η αγορά ομολόγων των ΗΠΑ ήταν άτρωτη.

Τα ομόλογα κάποτε θεωρούνταν πείραμα — και ο χρυσός ήταν το αντιστάθμισμα σε περίπτωση αποτυχίας.

Αφότου κυριάρχησαν η παγκοσμιοποίηση και η νεο-κεϋνσιανή σκέψη, αυτή η σχέση ξεχάστηκε.

Όμως όλοι τότε ήξεραν: αν κατέρρεε η αγορά ομολόγων των ΗΠΑ, ο χρυσός ήταν το έσχατο καταφύγιο.

Αυτή η αλήθεια ξεχάστηκε με τον καιρό. Σήμερα, μια νέα γενιά την επανανακαλύπτει.

Οι επιτοκιακές αυξήσεις διέκοψαν τον ρόλο του χρυσού ως ασφαλούς καταφυγίου στον πόλεμο Ρωσίας – Ουκρανίας...

O χρυσός ανακτά τον ιστορικό του

Από την εποχή της Covid, ο χρυσός έχει προαναγγείλει αρκετές μεγάλες μεταστροφές:

• ο πληθωρισμός δεν ήταν παροδικός,

• τα ελλείμματα των κρατών με fiat νομίσματα είναι δομικά, όχι κυκλικά,

• και το σημαντικότερο: ο μετα-δολαριακός, πολυπολικός κόσμος δεν είναι πλέον θεωρία — έχει ήδη ξεκινήσει.

Η αγορά χρυσού «φωνάζει» αυτή την αλήθεια όλο και πιο δυνατά από την έναρξη του πολέμου στην Ουκρανία το 2022.

Μέσα σε αυτό το πλαίσιο, παρουσιάζεται η τελευταία έκθεση της Goldman Sachs, που υποστηρίζει πως ξεκινά μια παρατεταμένη πτώση του δολαρίου.

Ο χρυσός, για άλλη μια φορά, προηγείται των κινήσεων του δολαρίου — δεν τις ακολουθεί.

Αν και η έκθεση της Goldman είναι οικονομικού περιεχομένου, και όχι ειδικά για τον χρυσό, αποτελεί το είδος ανάλυσης που ωθεί επενδυτές να στραφούν από τα δολάρια σε πραγματικά περιουσιακά στοιχεία.

Εκθέσεις σαν κι αυτή συχνά προηγούνται ανοδικών αναθεωρήσεων στις τιμές-στόχους του χρυσού και επανεκτίμησης της αξίας του ως νομισματικής άγκυρας.

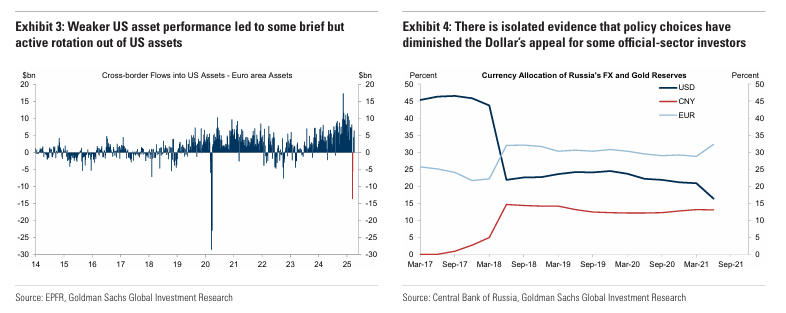

Το δολάριο μόλις έχασε το όχυρό του

Εδώ και πάνω από μία δεκαετία, το δολάριο των ΗΠΑ ήταν ο μοχλός της παγκόσμιας χρηματοδότησης — ενισχυμένο από την αμερικανική υπεροχή σε ανάπτυξη, διακυβέρνηση και αποδόσεις.

Αυτή η παραδοχή πλέον καταρρέει.

Στην έκθεση της 8ης Απριλίου με τίτλο Global Markets Daily: Tariffs and the Dollar – Why We Flipped Our View, η Goldman Sachs εγκαταλείπει επισήμως τη φιλο-δολαριακή της στάση.

Η αφορμή; Ένα κοκτέιλ πολιτικών:

• Εμπορικοί φραγμοί,

• πολιτική αστάθεια,

• και διαβρωμένη εμπιστοσύνη —

που λειτουργούν σε βρόγχο ενίσχυσης μεταξύ τους, υπονομεύοντας την κυριαρχία του δολαρίου.

Αυτή η έκθεση δεν αφορά βραχυπρόθεσμο «θόρυβο» στις ισοτιμίες.

Αφορά μια δομική αναδιάταξη στον τρόπο που ο κόσμος τιμολογεί τον κίνδυνο — και πού πλέον χωρά το δολάριο σε αυτήν.

Ο αμερικανικός εξαιρετισμός διαβρώνεται

Η Goldman Sachs παρουσιάζει μια δραστική αναθεώρηση βασισμένη σε τρεις εξελίξεις:

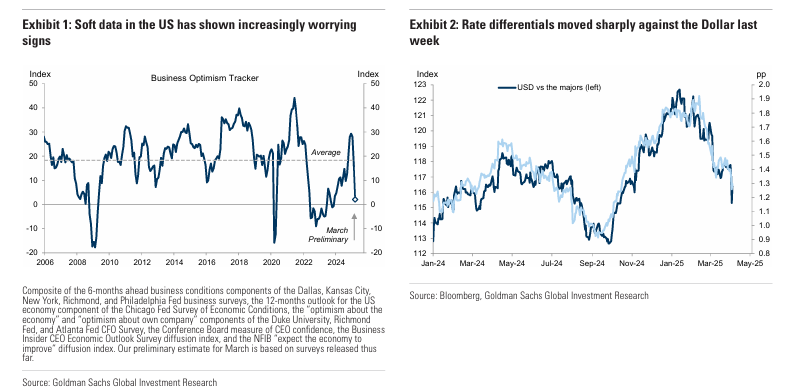

1 Κατάρρευση εμπιστοσύνης: Οι πρόσφατες αυξήσεις δασμών των ΗΠΑ — ειδικά το γενικό ποσοστό 10% — χαρακτηρίζονται ως «αχρείαστες» και ενεργά επιβλαβείς. Αντί να πιέζουν για παραχωρήσεις από το εξωτερικό, πλήττουν την εμπιστοσύνη καταναλωτών και επιχειρήσεων στο εσωτερικό.

Τα στοιχεία των ερευνών δείχνουν μεγαλύτερη πτώση της αισιοδοξίας στις ΗΠΑ απ’ ό,τι στην Ευρώπη — ανατροπή των προσδοκιών.

2 Θεσμική παρακμή: Η Goldman αναφέρεται σε υποβάθμιση της αξιοπιστίας της διακυβέρνησης των ΗΠΑ.

Η επιθετική στάση έναντι ιστορικών συμμάχων και η αστάθεια στη χάραξη πολιτικής αποξενώνουν τόσο κρατικά όσο και ιδιωτικά κεφάλαια.

Οι εισροές κεφαλαίων εξασθενούν. Αυτό που ξεκίνησε με την απο-δολαριοποίηση των ρωσικών αποθεμάτων το 2018, επεκτείνεται πλέον και σε άλλες κεντρικές τράπεζες.

3 Μη ποσοτικοποιήσιμη αβεβαιότητα: Η «λογική εξισορρόπησης» της αγοράς που στήριζε παλαιότερους δασμούς έχει πλέον καταρρεύσει.

Με κάθε νέα πολιτική, οι επενδυτές δεν μπορούν να τιμολογήσουν το μέλλον.

Το μόνο βέβαιο αποτέλεσμα είναι... περισσότερη αβεβαιότητα.

Αυτό αποτρέπει θέσεις, αυξάνει τα ασφάλιστρα κινδύνου — και βαραίνει περαιτέρω το δολάριο.

Φανταστείτε να προσέγγιζε η Κίνα (και μέσω αυτής η Ρωσία) την Ευρώπη προτείνοντας να αγοράσει περισσότερα περιουσιακά στοιχεία σε ευρώ με αντάλλαγμα εμπορικές συμφωνίες...

Ποιος πληρώνει τους δασμούς; — Το νόμισμα

Εν προκειμένω η Goldman αναλύει τους μηχανισμούς. Τα παραδοσιακά οικονομικά μοντέλα υποθέτουν ότι οι ΗΠΑ — ως μεγάλη χώρα — μπορούν να επιβάλουν δασμούς και να μετακυλίσουν μέρος του κόστους στους ξένους εξαγωγείς.

Αλλά όταν οι εισαγωγές είναι δύσκολο να αντικατασταθούν (π.χ. κρίσιμα εξαρτήματα ή πρώτες ύλες), τότε οι ξένοι παραγωγοί έχουν το πάνω χέρι.

Οι αμερικανικές επιχειρήσεις και καταναλωτές πρέπει να πληρώσουν περισσότερα — και το δολάριο γίνεται η βαλβίδα αποσυμπίεσης.

Με άλλα λόγια, όταν δεν μπορείς να αλλάξεις προμηθευτή, πληρώνεις την τιμή του — και το κάνεις στο δικό σου νόμισμα. Αυτό σημαίνει υποτίμηση.

www.bankingnews.gr

Με απλά λόγια — καθώς οι συσχετισμοί του χρυσού με το δολάριο και τα επιτόκια έχουν καταρρεύσει, επανεμφανίζεται η ικανότητα του χρυσού να λειτουργεί ως προειδοποιητικός δείκτης.

Η συσχέτιση επανήλθε — αλλά προς τα πάνω, τουλάχιστον μέχρι στιγμής...

Το ιστορικό πλαίσιο

Πριν τη δεκαετία του 1990, ο χρυσός ήταν βαρόμετρο κινδύνου. Για παράδειγμα, κατά τις εξάρσεις του πληθωρισμού τη δεκαετία του 1980, συχνά προπορευόταν των άλλων περιουσιακών στοιχείων στην αποτίμηση του κινδύνου.

Σε γενικές γραμμές, οι αγορές δεν θεωρούσαν δεδομένο ότι η αγορά ομολόγων των ΗΠΑ ήταν άτρωτη.

Τα ομόλογα κάποτε θεωρούνταν πείραμα — και ο χρυσός ήταν το αντιστάθμισμα σε περίπτωση αποτυχίας.

Αφότου κυριάρχησαν η παγκοσμιοποίηση και η νεο-κεϋνσιανή σκέψη, αυτή η σχέση ξεχάστηκε.

Όμως όλοι τότε ήξεραν: αν κατέρρεε η αγορά ομολόγων των ΗΠΑ, ο χρυσός ήταν το έσχατο καταφύγιο.

Αυτή η αλήθεια ξεχάστηκε με τον καιρό. Σήμερα, μια νέα γενιά την επανανακαλύπτει.

Οι επιτοκιακές αυξήσεις διέκοψαν τον ρόλο του χρυσού ως ασφαλούς καταφυγίου στον πόλεμο Ρωσίας – Ουκρανίας...

O χρυσός ανακτά τον ιστορικό του

Από την εποχή της Covid, ο χρυσός έχει προαναγγείλει αρκετές μεγάλες μεταστροφές:

• ο πληθωρισμός δεν ήταν παροδικός,

• τα ελλείμματα των κρατών με fiat νομίσματα είναι δομικά, όχι κυκλικά,

• και το σημαντικότερο: ο μετα-δολαριακός, πολυπολικός κόσμος δεν είναι πλέον θεωρία — έχει ήδη ξεκινήσει.

Η αγορά χρυσού «φωνάζει» αυτή την αλήθεια όλο και πιο δυνατά από την έναρξη του πολέμου στην Ουκρανία το 2022.

Μέσα σε αυτό το πλαίσιο, παρουσιάζεται η τελευταία έκθεση της Goldman Sachs, που υποστηρίζει πως ξεκινά μια παρατεταμένη πτώση του δολαρίου.

Ο χρυσός, για άλλη μια φορά, προηγείται των κινήσεων του δολαρίου — δεν τις ακολουθεί.

Αν και η έκθεση της Goldman είναι οικονομικού περιεχομένου, και όχι ειδικά για τον χρυσό, αποτελεί το είδος ανάλυσης που ωθεί επενδυτές να στραφούν από τα δολάρια σε πραγματικά περιουσιακά στοιχεία.

Εκθέσεις σαν κι αυτή συχνά προηγούνται ανοδικών αναθεωρήσεων στις τιμές-στόχους του χρυσού και επανεκτίμησης της αξίας του ως νομισματικής άγκυρας.

Το δολάριο μόλις έχασε το όχυρό του

Εδώ και πάνω από μία δεκαετία, το δολάριο των ΗΠΑ ήταν ο μοχλός της παγκόσμιας χρηματοδότησης — ενισχυμένο από την αμερικανική υπεροχή σε ανάπτυξη, διακυβέρνηση και αποδόσεις.

Αυτή η παραδοχή πλέον καταρρέει.

Στην έκθεση της 8ης Απριλίου με τίτλο Global Markets Daily: Tariffs and the Dollar – Why We Flipped Our View, η Goldman Sachs εγκαταλείπει επισήμως τη φιλο-δολαριακή της στάση.

Η αφορμή; Ένα κοκτέιλ πολιτικών:

• Εμπορικοί φραγμοί,

• πολιτική αστάθεια,

• και διαβρωμένη εμπιστοσύνη —

που λειτουργούν σε βρόγχο ενίσχυσης μεταξύ τους, υπονομεύοντας την κυριαρχία του δολαρίου.

Αυτή η έκθεση δεν αφορά βραχυπρόθεσμο «θόρυβο» στις ισοτιμίες.

Αφορά μια δομική αναδιάταξη στον τρόπο που ο κόσμος τιμολογεί τον κίνδυνο — και πού πλέον χωρά το δολάριο σε αυτήν.

Ο αμερικανικός εξαιρετισμός διαβρώνεται

Η Goldman Sachs παρουσιάζει μια δραστική αναθεώρηση βασισμένη σε τρεις εξελίξεις:

1 Κατάρρευση εμπιστοσύνης: Οι πρόσφατες αυξήσεις δασμών των ΗΠΑ — ειδικά το γενικό ποσοστό 10% — χαρακτηρίζονται ως «αχρείαστες» και ενεργά επιβλαβείς. Αντί να πιέζουν για παραχωρήσεις από το εξωτερικό, πλήττουν την εμπιστοσύνη καταναλωτών και επιχειρήσεων στο εσωτερικό.

Τα στοιχεία των ερευνών δείχνουν μεγαλύτερη πτώση της αισιοδοξίας στις ΗΠΑ απ’ ό,τι στην Ευρώπη — ανατροπή των προσδοκιών.

2 Θεσμική παρακμή: Η Goldman αναφέρεται σε υποβάθμιση της αξιοπιστίας της διακυβέρνησης των ΗΠΑ.

Η επιθετική στάση έναντι ιστορικών συμμάχων και η αστάθεια στη χάραξη πολιτικής αποξενώνουν τόσο κρατικά όσο και ιδιωτικά κεφάλαια.

Οι εισροές κεφαλαίων εξασθενούν. Αυτό που ξεκίνησε με την απο-δολαριοποίηση των ρωσικών αποθεμάτων το 2018, επεκτείνεται πλέον και σε άλλες κεντρικές τράπεζες.

3 Μη ποσοτικοποιήσιμη αβεβαιότητα: Η «λογική εξισορρόπησης» της αγοράς που στήριζε παλαιότερους δασμούς έχει πλέον καταρρεύσει.

Με κάθε νέα πολιτική, οι επενδυτές δεν μπορούν να τιμολογήσουν το μέλλον.

Το μόνο βέβαιο αποτέλεσμα είναι... περισσότερη αβεβαιότητα.

Αυτό αποτρέπει θέσεις, αυξάνει τα ασφάλιστρα κινδύνου — και βαραίνει περαιτέρω το δολάριο.

Φανταστείτε να προσέγγιζε η Κίνα (και μέσω αυτής η Ρωσία) την Ευρώπη προτείνοντας να αγοράσει περισσότερα περιουσιακά στοιχεία σε ευρώ με αντάλλαγμα εμπορικές συμφωνίες...

Ποιος πληρώνει τους δασμούς; — Το νόμισμα

Εν προκειμένω η Goldman αναλύει τους μηχανισμούς. Τα παραδοσιακά οικονομικά μοντέλα υποθέτουν ότι οι ΗΠΑ — ως μεγάλη χώρα — μπορούν να επιβάλουν δασμούς και να μετακυλίσουν μέρος του κόστους στους ξένους εξαγωγείς.

Αλλά όταν οι εισαγωγές είναι δύσκολο να αντικατασταθούν (π.χ. κρίσιμα εξαρτήματα ή πρώτες ύλες), τότε οι ξένοι παραγωγοί έχουν το πάνω χέρι.

Οι αμερικανικές επιχειρήσεις και καταναλωτές πρέπει να πληρώσουν περισσότερα — και το δολάριο γίνεται η βαλβίδα αποσυμπίεσης.

Με άλλα λόγια, όταν δεν μπορείς να αλλάξεις προμηθευτή, πληρώνεις την τιμή του — και το κάνεις στο δικό σου νόμισμα. Αυτό σημαίνει υποτίμηση.

www.bankingnews.gr

Σχόλια αναγνωστών