Πυροδότησε τη μεγαλύτερη αύξηση στις αποδόσεις των μακροπρόθεσμων ομολόγων του Δημοσίου από το 1987

Ένα μαζικό στοίχημα στην αγορά ομολόγων χάθηκε τον Απρίλιο — και ένας κορυφαίος αξιωματούχος της Ομοσπονδιακής Τράπεζας επισημαίνει τώρα ότι πιθανότατα πυροδότησε τη μεγαλύτερη αύξηση στις αποδόσεις των μακροπρόθεσμων ομολόγων του Δημοσίου από το 1987.

Ο Roberto Perli, ο οποίος διαχειρίζεται το χαρτοφυλάκιο τίτλων της Fed ύψους περίπου 6 τρισεκατομμυρίων δολαρίων, δήλωσε την Παρασκευή 9 Μαΐου ότι η απότομη ανατροπή μιας δημοφιλούς συναλλαγής γνωστής ως συναλλαγή swap-spread πιθανότατα επιδείνωσε την κρίση ρευστότητας του Απριλίου στα ομόλογα του Δημοσίου, σύμφωνα με δημοσίευμα του Market Watch.

Η αναταραχή ξεκίνησε μετά την ανακοίνωση των νέων δασμών του Προέδρου Donald Trump στις 2 Απριλίου.

Αρχικά, οι επενδυτές έσπευσαν στην αγορά του δημόσιου χρέος των ΗΠΑ σε μια «κλασική κίνηση φυγής προς ασφαλή περιουσιακά στοιχεία».

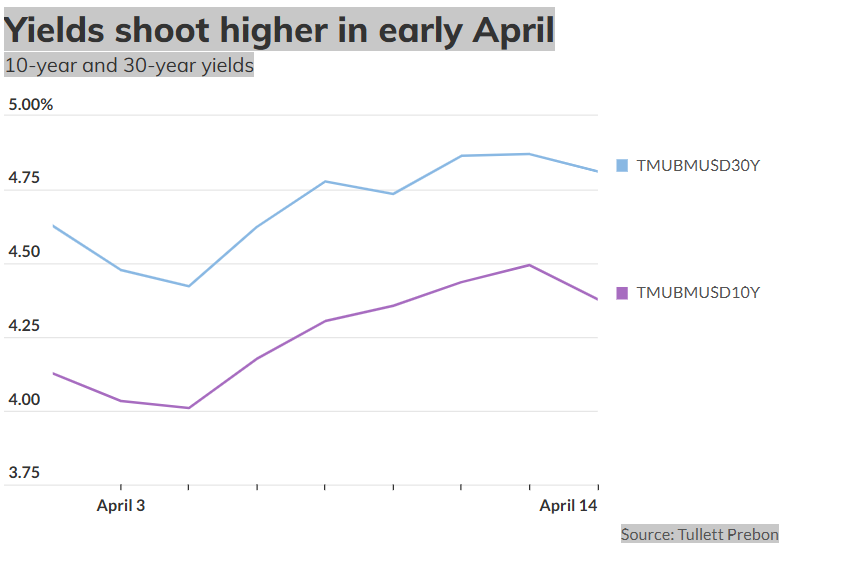

Αλλά μόλις λίγες μέρες αργότερα, καμπύλή των αποδόσεων των μακροπρόθεσμων ομολόγων του Δημοσίου αντιστράφηκε απότομα.

Η απόδοση του 30ετούς ομολόγου αυξήθηκε σχεδόν κατά 50 μονάδες βάσης σε μια εβδομάδα, η μεγαλύτερη άνοδος από το 1987.

«Ένας παράγοντας που φαίνεται να συνέβαλε σε αυτό το ασυνήθιστο μοτίβο είναι η διεύρυνση του λεγόμενου εμπορίου swap-spread», δήλωσε ο Perli, διευθυντής του Συστήματος Ανοικτής Αγοράς της Fed της Νέας Υόρκης, σε ομιλία του την Παρασκευή.

Ο Perli επισήμανε επίσης τις αναφορές για επενδυτές με μόχλευση που αιφνιδιάστηκαν από ξαφνικές κινήσεις στην αγορά ομολόγων του αμερικανικού δημοσίου.

Οι επενδυτές υιοθέτησαν μαζικά το εμπόριο swap-spread στις αρχές του 2025 με την ελπίδα ενός απροσδόκητου κέρδους σε περίπτωση που ο Trump προανήγγειλε μέτρα απορρύθμισης στην οικονομία των ΗΠΑ, ειδικά για τον τραπεζικό τομέα.

Αυτό το στοίχημα χάθηκε τον Απρίλιο, επιδεινώνοντας το χάος στην αγορά ομολόγων του αμερικανικού δημοσίου, αξίας σχεδόν 29 τρισεκατομμυρίων δολαρίων, όπως εξήγησε το MarketWatch τον περασμένο μήνα - παρά τις εκτεταμένες αναφορές εκείνη την εποχή ότι το κλασικό «βασικό εμπόριο» της αγοράς ομολόγων ήταν μέρος του προβλήματος.

Στις παρατηρήσεις του την Παρασκευή (9/5) σε συνέδριο της Fed στην Ουάσινγκτον, ο Perli δήλωσε ότι δεν υπήρχαν «στοιχεία» για την ανατροπή αυτού του βασικού εμπορίου.

Αντίθετα, ο Perli επισήμανε αναφορές ότι «πολλοί επενδυτές με μόχλευση ήταν σε θέση να επωφεληθούν από τη μείωση των αποδόσεων των ομολόγων του αμερικανικού δημοσίου μεγαλύτερης διάρκειας σε σχέση με τα swaps επιτοκίων ισοδύναμης λήξης, εν μέρει λόγω της προσδοκίας για χαλάρωση της ρύθμισης στον τραπεζικό κλάδο που θα ενίσχυε τη ζήτηση των τραπεζών για ομόλογα του αμερικανικού δημοσίου».

Εξήγησε περαιτέρω ότι οι επενδυτές «έκαναν ένα κατευθυντικό στοίχημα ότι τα swap spreads θα αυξάνονταν» - αλλά, όπως ανέφερε το MarketWatch, αυτό δεν συνέβη.

Ο Trump αναφέρθηκε σε μια «ατακτή» αγορά ομολόγων όταν ανέστειλε απότομα τους δασμούς της 2ας Απριλίου για 90 ημέρες για τους περισσότερους εμπορικούς εταίρους των ΗΠΑ, με εξαίρεση την Κίνα.

Την Παρασκευή, ο Perli δήλωσε επίσης ότι η Fed θα ανοίξει σύντομα ένα βασικό εργαλείο ρευστότητας, γνωστό ως μόνιμη διευκόλυνση (repo standing repo facility) για πρωινή χρήση, επιπλέον των υφιστάμενων απογευματινών εργασιών της.

«Η επιδείνωση της ρευστότητας της αγοράς ομολόγων του Δημοσίου ήταν πραγματική και ιδιαίτερα επικίνδυνη», σημείωσε.

* Το spread των swap είναι η διαφορά μεταξύ του σταθερού στοιχείου ενός δεδομένου swap και της απόδοσης ενός κρατικού τίτλου, συνήθως από το Υπουργείο Οικονομικών των ΗΠΑ, με την ίδια λήξη. Τα swaps είναι παράγωγα συμβόλαια για την ανταλλαγή πληρωμών σταθερού επιτοκίου με πληρωμές κυμαινόμενου επιτοκίου. Δεδομένου ότι ένα ομόλογο του Δημοσίου (T-bond) χρησιμοποιείται συχνά ως σημείο αναφοράς και το επιτόκιό του θεωρείται μηδενικό κινδύνου, το spread των swap σε ένα δεδομένο συμβόλαιο καθορίζεται από τον κίνδυνο που αναλαμβάνουν τα μέρη που συμμετέχουν στο swap. Καθώς ο κίνδυνος αυξάνεται, αυξάνεται και το spread των swap. Για αυτόν τον λόγο, τα spread των swaps μπορούν να χρησιμοποιηθούν για την αξιολόγηση της πιστοληπτικής ικανότητας των συναλλασσόμενων μερών.

www.bankingnews.gr

Ο Roberto Perli, ο οποίος διαχειρίζεται το χαρτοφυλάκιο τίτλων της Fed ύψους περίπου 6 τρισεκατομμυρίων δολαρίων, δήλωσε την Παρασκευή 9 Μαΐου ότι η απότομη ανατροπή μιας δημοφιλούς συναλλαγής γνωστής ως συναλλαγή swap-spread πιθανότατα επιδείνωσε την κρίση ρευστότητας του Απριλίου στα ομόλογα του Δημοσίου, σύμφωνα με δημοσίευμα του Market Watch.

Η αναταραχή ξεκίνησε μετά την ανακοίνωση των νέων δασμών του Προέδρου Donald Trump στις 2 Απριλίου.

Αρχικά, οι επενδυτές έσπευσαν στην αγορά του δημόσιου χρέος των ΗΠΑ σε μια «κλασική κίνηση φυγής προς ασφαλή περιουσιακά στοιχεία».

Αλλά μόλις λίγες μέρες αργότερα, καμπύλή των αποδόσεων των μακροπρόθεσμων ομολόγων του Δημοσίου αντιστράφηκε απότομα.

Η απόδοση του 30ετούς ομολόγου αυξήθηκε σχεδόν κατά 50 μονάδες βάσης σε μια εβδομάδα, η μεγαλύτερη άνοδος από το 1987.

«Ένας παράγοντας που φαίνεται να συνέβαλε σε αυτό το ασυνήθιστο μοτίβο είναι η διεύρυνση του λεγόμενου εμπορίου swap-spread», δήλωσε ο Perli, διευθυντής του Συστήματος Ανοικτής Αγοράς της Fed της Νέας Υόρκης, σε ομιλία του την Παρασκευή.

Ο Perli επισήμανε επίσης τις αναφορές για επενδυτές με μόχλευση που αιφνιδιάστηκαν από ξαφνικές κινήσεις στην αγορά ομολόγων του αμερικανικού δημοσίου.

Οι επενδυτές υιοθέτησαν μαζικά το εμπόριο swap-spread στις αρχές του 2025 με την ελπίδα ενός απροσδόκητου κέρδους σε περίπτωση που ο Trump προανήγγειλε μέτρα απορρύθμισης στην οικονομία των ΗΠΑ, ειδικά για τον τραπεζικό τομέα.

Αυτό το στοίχημα χάθηκε τον Απρίλιο, επιδεινώνοντας το χάος στην αγορά ομολόγων του αμερικανικού δημοσίου, αξίας σχεδόν 29 τρισεκατομμυρίων δολαρίων, όπως εξήγησε το MarketWatch τον περασμένο μήνα - παρά τις εκτεταμένες αναφορές εκείνη την εποχή ότι το κλασικό «βασικό εμπόριο» της αγοράς ομολόγων ήταν μέρος του προβλήματος.

Στις παρατηρήσεις του την Παρασκευή (9/5) σε συνέδριο της Fed στην Ουάσινγκτον, ο Perli δήλωσε ότι δεν υπήρχαν «στοιχεία» για την ανατροπή αυτού του βασικού εμπορίου.

Αντίθετα, ο Perli επισήμανε αναφορές ότι «πολλοί επενδυτές με μόχλευση ήταν σε θέση να επωφεληθούν από τη μείωση των αποδόσεων των ομολόγων του αμερικανικού δημοσίου μεγαλύτερης διάρκειας σε σχέση με τα swaps επιτοκίων ισοδύναμης λήξης, εν μέρει λόγω της προσδοκίας για χαλάρωση της ρύθμισης στον τραπεζικό κλάδο που θα ενίσχυε τη ζήτηση των τραπεζών για ομόλογα του αμερικανικού δημοσίου».

Εξήγησε περαιτέρω ότι οι επενδυτές «έκαναν ένα κατευθυντικό στοίχημα ότι τα swap spreads θα αυξάνονταν» - αλλά, όπως ανέφερε το MarketWatch, αυτό δεν συνέβη.

Ο Trump αναφέρθηκε σε μια «ατακτή» αγορά ομολόγων όταν ανέστειλε απότομα τους δασμούς της 2ας Απριλίου για 90 ημέρες για τους περισσότερους εμπορικούς εταίρους των ΗΠΑ, με εξαίρεση την Κίνα.

Την Παρασκευή, ο Perli δήλωσε επίσης ότι η Fed θα ανοίξει σύντομα ένα βασικό εργαλείο ρευστότητας, γνωστό ως μόνιμη διευκόλυνση (repo standing repo facility) για πρωινή χρήση, επιπλέον των υφιστάμενων απογευματινών εργασιών της.

«Η επιδείνωση της ρευστότητας της αγοράς ομολόγων του Δημοσίου ήταν πραγματική και ιδιαίτερα επικίνδυνη», σημείωσε.

* Το spread των swap είναι η διαφορά μεταξύ του σταθερού στοιχείου ενός δεδομένου swap και της απόδοσης ενός κρατικού τίτλου, συνήθως από το Υπουργείο Οικονομικών των ΗΠΑ, με την ίδια λήξη. Τα swaps είναι παράγωγα συμβόλαια για την ανταλλαγή πληρωμών σταθερού επιτοκίου με πληρωμές κυμαινόμενου επιτοκίου. Δεδομένου ότι ένα ομόλογο του Δημοσίου (T-bond) χρησιμοποιείται συχνά ως σημείο αναφοράς και το επιτόκιό του θεωρείται μηδενικό κινδύνου, το spread των swap σε ένα δεδομένο συμβόλαιο καθορίζεται από τον κίνδυνο που αναλαμβάνουν τα μέρη που συμμετέχουν στο swap. Καθώς ο κίνδυνος αυξάνεται, αυξάνεται και το spread των swap. Για αυτόν τον λόγο, τα spread των swaps μπορούν να χρησιμοποιηθούν για την αξιολόγηση της πιστοληπτικής ικανότητας των συναλλασσόμενων μερών.

www.bankingnews.gr

.gif)

Σχόλια αναγνωστών