Σχετικά Άρθρα

Τσακαλώτος (Qualco): Έχουμε βάλει τις βάσεις για ισχυρή ανάπτυξη - Παραμένουμε προσηλωμένοι στο στρατηγικό μας σχέδιο

Πού επενδύουν τα λεφτά τους οι Έλληνες βουλευτές - Δεν επενδύουν σε μετοχές στο Ελληνικό Χρηματιστήριο

ΑΓΟΡΑ: Σήμερα όπως γράψαμε ξανά, εκτός από λήξη της περιόδου δημοσίευσης αποτελεσμάτων εξαμήνου, έχουμε και λήξη διορίας για τη διασπορά, μέσω διορισμού ειδικών διαπραγματευτών. Έληξε και το τρίτο τρίμηνο και είδαμε και κάποιες κινήσεις ωραιοποίησης και ανακατατάξεις στα βαριά χαρτιά στο τέλος. Κρατήθηκε και πάνω από τις 2.030 μονάδες η αγορά. Ωραία πορεία από Αεροδρόμιο, Aktor, Cenergy. Απογοητευτική πορεία από Aegean και έπεσαν επίσης ΕΛΧΑ, ΓΕΚ ΤΕΡΝΑ και Τρ.Κύπρου. Στο +38,4% στο εννεάμηνο και στο +8,9% στο τρίτο τρίμηνο ο Γ.Δ.. Ο τραπεζικός τα έχει πάει σημαντικά καλύτερα. Πολλά τα πακέτα.

ΑΠΟΤΕΛΕΣΜΑΤΑ: Υπάρχουν όμορφα, αλλά υπάρχουν και αρκετά που δεν ικανοποίησαν. Και το ταμπλό δείχνει πως οι αρνητικές εκπλήξεις είναι περισσότερες από τις θετικές. Σήμερα για παράδειγμα η Mevaco, ο ΟΛΠ και η Medicon ξεχώριζαν λόγω αποτελεσμάτων και οι δύο τελευταίες να έχουν σαφώς μικρότερη κίνηση. Από την άλλη πιέζονταν: Βογιατζόγλου, Μαθιός, Δρομέας, Intertech, Qualco, Μύλοι Λούλη, Attica Group, Έλτον και κάποιες μάλλον… προληπτικά. Βάλτε τώρα και τις πιέσεις που είδαμε σε άλλα χαρτιά τις προηγούμενες μέρες. Τα αποτελέσματα μας αναγκάζουν να υιοθετήσουμε μία πιο επιφυλακτική στάση. Είμαστε στην πρώτη ανάγνωση, θα τα μελετήσουμε καλύτερα, θα δούμε και τι λένε οι διοίκησεις και εδώ είμαστε να ασχοληθούμε και πάλι με πολλές από τις εισηγμένες.

AKTOR: Απίστευτα πράγματα… Νέα υψηλά και πάλι. Στα 8,61 ευρώ και στο +2,01%.

ΤΡΑΠΕΖΕΣ: Βοήθησαν στην ανάκαμψη του Γενικού Δείκτη. Προσπάθησαν να ωραιοποιήσουν λίγο την εικόνα και να κρατήσουν τον βασικό δείκτη πάνω από τη στήριξη. Στο τέλος γύρισε η ΠΕΙΡ σε οριακή πτώση, περιορίστηκε η άνοδος της ΕΥΡΩΒ, κράτησε μικρά κέρδη η ΕΤΕ και έκλεισε στο υψηλό ημέρας η ΑΛΦΑ και στο +1,52%.

ΑΕΡΟΔΡΟΜΙΟ ΑΘΗΝΩΝ: Στο υψηλό ημέρας και στα 10,38 ευρώ με άνοδο 2,87% έκλεισε η μετοχή.

AEGEAN: Αν και έχουν αυξήσει τις τιμές στόχους οι αναλυτές, οι επενδυτές φαίνεται να μην έχουν πεισθεί. Ή κάποιος δεν αφήνει τη μετοχή να πάρει ανάσα. Στα 13,38 ευρώ και στο -1,76%.

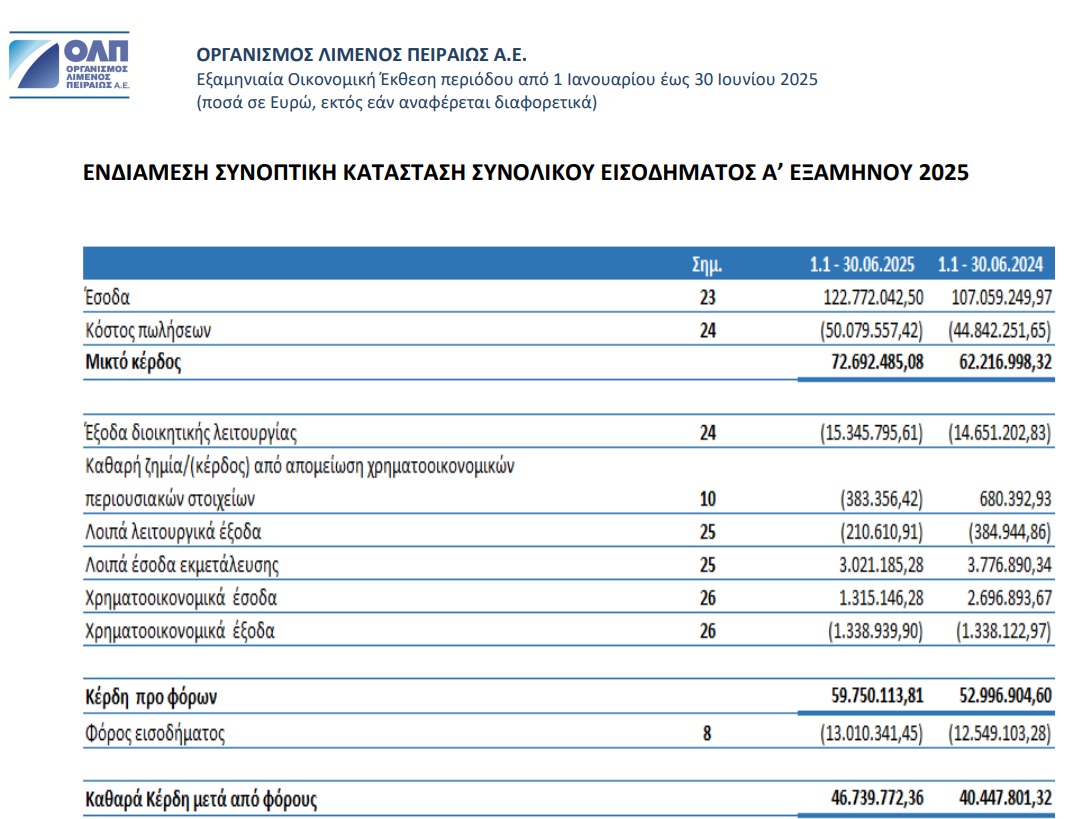

ΟΛΠ: Ωραία η σημερινή κίνηση και την είχε ανάγκη, γιατί την είχαν «σκίσει» λίγο τη μετοχή το προηγούμενο διάστημα και είχε απομακρυνθεί από τα υψηλά της. Στα 44,15 ευρώ και στο +3,15%.

INTRALOT: Σήμερα αναμένεται η ανακοίνωση για την αύξηση κεφαλαίου και τους όρους. Τελευταία στιγμή θα μάθουμε τις λεπτομέρειες.

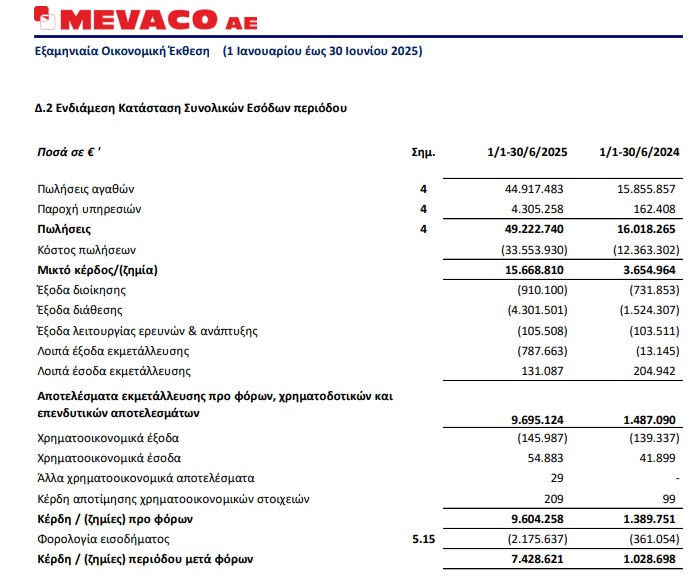

MEVACO: Αυτή ξεχώρισε γιατί μετά από μία δυνατή πορεία και άνοδο 74% από την αρχή του έτους, σήμερα κατέγραψε διψήφιο ποσοστό ανόδου. Δικαιολογείται η κίνηση από το εκπληκτικό εξάμηνο και τη συνολική διάρθρωση του ισολογισμού. Στα 8,35 ευρώ και στο +21,90%. Στις επιλογές της στήλης και πλέον είμαστε full ικανοποιημένοι από την πορεία της. Βάζουμε κάτι στην τσέπη, ας κερδίσουν και οι επόμενοι.

QUALCO: Είχε κάνει δυνατό ντεμπούτο αλλά εδώ και καιρό διολισθαίνει και σήμερα, λόγω αποτελεσμάτων, έγραψε τιμές και κάτω από την τιμή εισαγωγής. Στα 5,50 ευρώ και στο -3%.

ΜΥΛΟΙ ΛΟΥΛΗ: Τέσσερις συνεχόμενες πτωτικές για τη μετοχή. Δεν άρεσαν τα νούμερα και όπως είδαμε και σε άλλες, δέχθηκε και αυτή πίεση. Στα 3,57 ευρώ και στο -1,92%.

ΚΑΡΕΛΙΑΣ: Κυριολεκτικά την τελευταία στιγμή ανακοίνωσε το διορισμό δύο ειδικών διαπραγματευτών. Δεν ξέρουμε αν είναι αρκετό γιατί έχει συγκέντρωση πάνω από 90%. Έτσι ζητήσαμε να ενημερωθούμε από αρμόδιες πηγές. Μας είπαν πως η ΕΧΑΕ θα εξετάσει το κριτήριο των ειδικών διαπραγματευτών σε αυτήν τη φάση και μεθαύριο θα τα αποτελέσματα συνολικά για τις εταιρείες που «εμπλέκονται» με τη διασπορά και θα δώσει και ονόματα. Στα 344 ευρώ και στο +2,38%.

MODA BAGNO: Πριν μερικά χρόνια τράπεζα της έπαιρνε ακίνητο και τώρα έχει αρνητικό καθαρό δανεισμό. Το εστιατόριο στη Μύκονο είχε σημαντική αύξηση τζίρο στο εξάμηνο, με το τρίτο τρίμηνο να είναι το ισχυρό και να μαθαίνουμε πως πήγε αρκετά καλά. Μήπως να ανοίξει και ένα δεύτερο κάπου σε άλλο σημείο του πλανήτη; Η διοίκηση περιμένει αύξηση τζίρο στο σύνολο της χρήσης.

ΒΟΓΙΑΤΖΟΓΛΟΥ: Έβγαλε ζημιές σχεδόν 1 εκατ. ευρώ στο εξάμηνο, αλλά η διοίκηση περιμένει βελτίωση στο δεύτερο που θα καλύψει την απώλεια και θα δώσει κέρδη όσα το 2024. Πέρυσι είχε κέρδη 560 χιλ. ευρώ. Στα 2,20 ευρώ και στο -10,57%.

ΕΚΤΕΡ: Μεγάλο το έργο που ανέλαβε και πολύ καλό το ανεκτέλεστο, αλλά οι υποψιασμένοι μάλλον σκέφτηκαν να περιμένουν να δημοσιευτούν τα αποτελέσματα εξαμήνου. Προηγήθηκε βλέπετε η ανακοίνωση του έργου και επειδή έχουν καεί στο χυλό, τώρα φυσάνε και το γιαούρτι. Γι΄ αυτό ίσως είδαμε άνοδο μόλις 0,93%.

CENTRIC: Κέρδη ο όμιλος λόγω πώλησης ακινήτου και σκάφους και καλή πορεία από την εν πλω ψυχαγωγία. Έχει καλή ρευστότητα στο 50% της αποτίμησης. Λίγο να προσπαθούσαν για κάτι καλύτερο τα προηγούμενα χρόνια θα μπορούσαν να είχαν διπλάσια δραστηριότητα και κέρδη.

15:53 UPDATE

Μάζεψε τις απώλειες ο Γ.Δ.

Με Cenergy στο +1,16%. Eurobank στο +1,13%, Jumbo στο +1,03% και ΔΕΗ στο +0,94% ο Γενικός Δείκτης μάζεψε τις απώλειες και γύρισε πάνω από τις 2.030 μονάδες.

Νωρίτερα υποχωρούσε έως και 0,72% ενώ τώρα είναι αμετάβλητος.

Να σημειωθεί πως περιορίστηκαν και οι απώλειες της Coca Cola.

Συνεχίζουν ωστόσο οι περισσότερες μετοχές να έχουν απώλειες, όπως και τα μισά βαριά χαρτιά.

15:03 UPDATE

Τρομερή κίνηση από Mevaco

Τα αποτελέσματα εξαμήνου της Mevaco ενθουσίασαν και παρά το γεγονός ότι η μετοχή μέχρι χθες, είχε άνοδο από την αρχή του έτους 74% σήμερα ενισχύεται 13,14% και είναι στα 7,75 ευρώ που αποτελούν και νέα υψηλά 25 και πλέον ετών.

Μάλιστα η λογιστική κατάσταση εξαμήνου εκτός από την έκρηξη κερδοφορίας στα 7,4 εκατ. ευρώ από 1,03 εκατ. ευρώ, δείχνει πως έχει αρνητικό καθαρό δανεισμό 9,6 εκατ. ευρώ.

Αυτό σημαίνει πως η επένδυση ύψους 10 εκατ. ευρώ που ανακοίνωσε μπορεί να υλοποιηθεί με δικά της κεφάλαια.

Να σημειωθεί επίσης πως ο αρνητικός αυτός καθαρός δανεισμός έρχεται παρά την αύξηση των απαιτήσεων.

Η αποτίμηση τώρα είναι στα 82 ευρώ αυτά. Αν βγάλει έστω και λίγα κέρδη στο δεύτερο εξάμηνο θα παίζει με χαμηλό p/e.

13:17 UPDATE

Καμπανάκι από τα αποτελέσματα εξαμήνου

Τα πολλά άσχημα αποτελέσματα μας αναγκάζουν να υιοθετήσουμε πλέον μία πιο επιφυλακτική στάση συνολικά για την αγορά.

Είναι πολλές, δυστυχώς, οι αρνητικές εκπλήξεις. Πρέπει να γίνουμε πιο επιλεκτικοί.

Μέχρι στιγμής έχουμε άσχημα αποτελέσματα από Intertech, Βογιατζόγλου, Ελινόιλ, Qualco, Δρομέα, Attica Group, Έλτον, ενώ από παλιότερα έχουμε από Austriacard, Fais Group, Moda Bagno.

Επίσης θυμίζουμε δεν άρεσαν τα νούμερα από ΑΔΜΗΕ, Jumbo, ΕΥΔΑΠ και αρκετές ακόμα για να μην επαναλαμβανόμαστε.

Φυσικά υπάρχουν και καλά νούμερα, όπως ΟΛΠ, Mevaco, Πλαστικά Κρήτης, Flexopack, Interlife κ.α.

Στο ταμπλό αυτό που βλέπουμε και σήμερα, είναι πως οι επενδυτές «τιμωρούν» τις εταιρείες που δεν ικανοποίησαν.

Έτσι η Βογιατζόγλου χάνει 8,13%, η Intertech 9,72% αλλά με 50 τεμάχια, η Qualco 3,35%, η Δρομέας 2,88%, η Attica Group 1,95%, η Έλτον συνεχίζει να διολισθαίνει και χάνει σήμερα 1,83% και οι Μύλοι Λούλη χάνουν κάτι παραπάνω από 1% λόγω της μείωσης των κερδών.

12:59 UPDATE

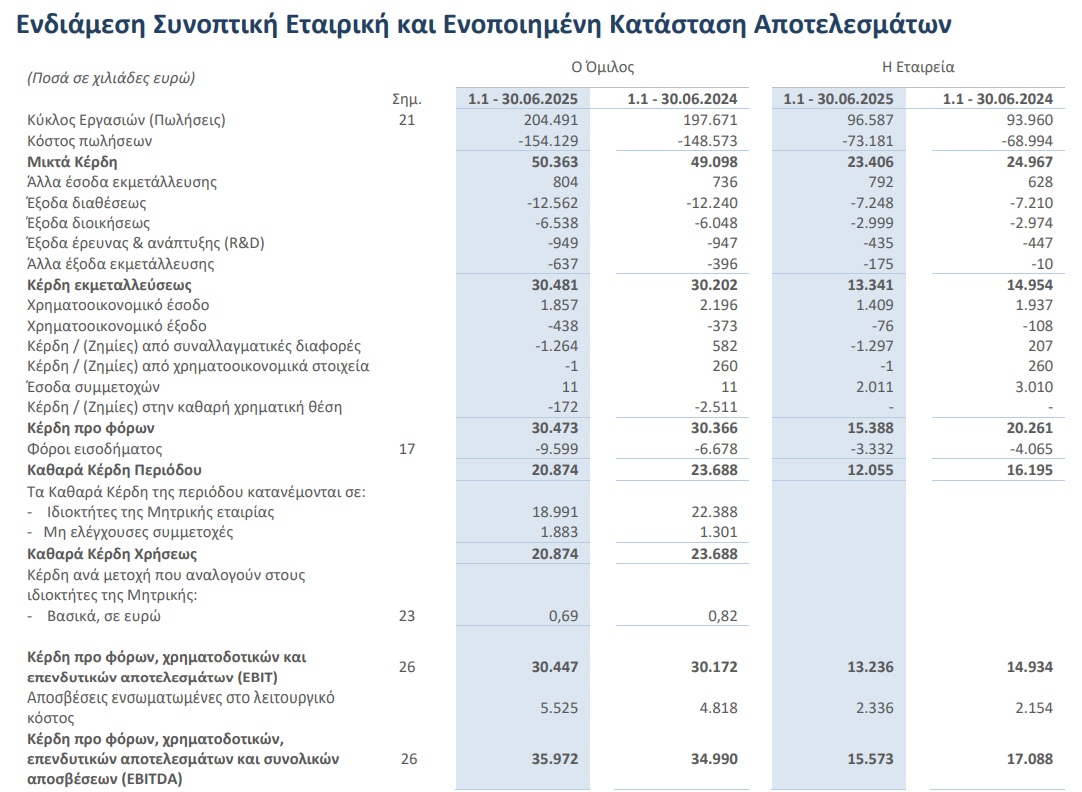

Μεγάλες ζημιές η Attica Group

Παρά τη βελτίωση στο τζίρο του ομίλου Attica Group, το μικτό περιθώριο μειώθηκε δραματικά και τα έξοδα εκτινάχθηκαν με αποτέλεσμα να εμφανίσει μεγάλες ζημιές στην τελική γραμμή.

Πιο αναλυτικά, οι πωλήσεις ενισχύθηκαν στα 326,58 εκατ. ευρώ από 317,2 εκατ. ευρώ αλλά το μικτό κέρδος υποχώρησε στα 5,5 εκατ. ευρώ από 35,7 εκατ. ευρώ.

Αν και τα έξοδα διάθεσης μειώθηκαν ενώ οι τόκοι έμειναν σταθεροί, τα EBITDA ήταν μόλις 4,1 εκατ. ευρώ από 19,4 εκατ. ευρώ.

Σημαντική επιβάρυνση υπάρχει από τα δικαιώματα ρύπων, κάτι που είχε επισημανθεί και σε προηγούμενα τρίμηνα.

Το τρίτο τρίμηνο είναι και το πιο σημαντικό και μένει να φανεί αν μπορεί να περιορίσει το αρνητικό αποτέλεσμα ή ακόμα και να το γυρίσει.

ΗΗμετοχή δέχεται ήπια πίεση και υποχωρεί 1,46% με την αποτίμηση να είναι στα 491 εκατ. ευρώ.

12:42 UPDATE

Το βαθύ κούρεμα στη Μπήτρος

Θετικά είναι πλέον τα ίδια κεφάλαια του ομίλου και της μητρικής της Μπήτρος μετά το μεγάλο κούρεμα στα δάνεια και ανοίγει ο δρόμος για την επιστροφή της εταιρείας στο Χ.Α.

Σύμφωνα με τη λογιστική κατάσταση τα ίδια κεφάλαια από -124,3 εκατ. ευρώ γύρισαν θετικά κατά 14,3 εκατ. ευρώ.

Ο δανεισμός από 189 εκατ. ευρώ μειώθηκε στα 46 εκατ. ευρώ. Πραγματικά πρόκειται για τεράστιο κούρεμα δανείων ύψους 140 εκατ. ευρώ. Είναι μάλλον πρωτόγνωρο για τα ελληνικά δεδομένα. Να σημειωθεί πως της Βιοτέρ είναι αρκετά μικρότερο, ενώ η Δούρος που έκανε και ομολογιακό δεν έχει αναφέρει κάτι για κούρεμα. Όπως βέβαια και τόσες άλλες εταιρείες που χρεοκόπησαν υπό το βάρος των δανείων.

Η επιχειρηματική δραστηριότητα βέβαια εξακολουθεί να δημιουργεί ζημιές και χρειάζεται ενίσχυση, κάτι που μάλλον αναμένεται σύμφωνα με όσα έχει πει η διοίκηση.

Σύμφωνα με τη λογιστική κατάσταση η εικόνα της διαδικασίας υλοποίησης των Συμφωνιών Εξυγίανσης την 30.06.2025, έχει ως εξής: Η Συμφωνία Εξυγίανσης της «ΜΠΗΤΡΟΣ ΟΠΛΙΣΜΟΣ ΣΚΥΡΟΔΕΜΑΤΟΣ ΑΒΕΤΕ» με τους πιστωτές της έχει ήδη υλοποιηθεί στο σύνολό της.

Η εταιρεία προέβη στην πώληση περιουσιακών της στοιχείων προκειμένου να αποπληρώσει υποχρέωση ύψους 3,7 εκ ευρώ, με αποτέλεσμα τη διαγραφή δανείων ύψους 18.448 χιλ. ευρώ. Μετά ταύτα, τα Ίδια Κεφάλαια της εταιρείας έχουν καταστεί θετικά. Η Συμφωνία Εξυγίανσης της «ΜΠΗΤΡΟΣ ΜΕΤΑΛΛΟΥΡΓΙΚΗ ΜΟΝΟΠΡΟΣΩΠΗ ΑΕΒΕ» προβλέπει την αποπληρωμή ποσού 33.600 χιλ. ευρώ μέσω της πώλησης περιουσιακών στοιχείων της εταιρείας (ακίνητα, Φ/Β, μηχανήματα) μέχρι τα μέσα του επόμενου έτους. Προβλέπει, επίσης, τη διαγραφή δανείων συνολικού ύψους 124.514 χιλ. ευρώ, εκ των οποίων το ποσό των 121.560 χιλ. ευρώ έχει ήδη διαγραφεί με τη δικαστική επικύρωση της Συμφωνίας, βάσει σχετικού όρου της. Η διαγραφή των υπόλοιπων 2.954 χιλ. ευρώ θα πραγματοποιηθεί με την ολοκλήρωση της υλοποίησης της Συμφωνίας. Μετά τη διαγραφή των 121.560 χιλ ευρώ, τα Ίδια Κεφάλαια της εταιρείας κατέστησαν θετικά.

11:52 Πρώτο Σχόλιο

Εδώ και δύο μέρες είμαστε αντιμέτωποι με συνεχείς διακοπές ρεύματος από τον ΔΕΔΔΗΕ. Προφανώς οφείλονται σε κάποια βλάβη. Το εξοργιστικό είναι πως μάλλον οι υπάλληλοι δεν είναι τόσο ακριβοπληρωμένοι και δε θεωρούν υποχρέωσή τους να σηκώνουν τα τηλέφωνα. Χάνουμε πολύτιμο χρόνο και συναντάμε την αδιαφορία. Και είμαστε εμείς που τους πληρώνουμε κάθε μήνα. Να πούμε λοιπόν ένα μεγάλο μπράβο στον CEO αλλά και τη Macquarie που δεν έχουν καταφέρει να αλλάξουν τη νοοτροπία των υπαλλήλων τους. Η μόνη λύση είναι να απαλλαγεί ο πολίτης από οτιδήποτε σχετίζεται με το κράτος.

ΑΓΟΡΑ: Εδώ και λίγες μέρες ακούμε για το ενδεχόμενο αμερικανικά κεφάλαια που είχαν έρθει λόγω φόβου από την εκλογή του Τραμπ, να γυρίσουν πίσω στις ΗΠΑ. Αν συμβαίνει αυτό το τελευταίο διάστημα, ή αν τώρα ξεκινά, θα είναι αρνητική εξέλιξη για την αγορά μας. Δύσκολα θα τα αντικαταστήσουμε, ακόμα και αν αναβαθμιστούμε σε ώριμη. Με μικρές απώλειες οι αγορές της Ευρώπης και πάμε και εμείς ανάλογα.

ΔΙΑΓΡΑΜΜΑΤΑ: Ενώ πριν λίγες εβδομάδες, πολλά ήταν έτοιμα να σπάσουν προς τα πάνω, μεγάλες αντιστάσεις στα μηνιαία γραφήματα, τώρα έχουν γυρίσει χαμηλότερα και έχει ακυρωθεί η διάσπαση.

ΒΑΡΙΑ ΧΑΡΤΙΑ: Ήπια ανοδικά η Πειραιώς και η ΔΕΗ με τη ΓΕΚ ΤΕΡΝΑ. Προσπαθεί για άνοδο η ΑΡΑΙΓ η οποία δείχνει να δυσκολεύεται παρά τις θετικές εκθέσεις και το μεγάλο περιθώριο που λένε οι αναλυτές ότι έχει. Ξανά κάτω η Coca Cola, και λίγο κάτω η Τιτάν, η Alpha Bank και ο ΟΠΑΠ.

ΟΛΠ: Με αποτίμηση 1,07 δισ. ευρώ δημοσίευσε κέρδη 46,7 εκατ. ευρώ στο εξάμηνο αυξημένα κατά 15,5%. Καλός ο τζίρος και συνολικά καλά τα αποτελέσματα, αν και το growth σε σύγκριση με το πρώτο τρίμηνο υποχώρησε. Βέβαια, το δεύτερο τρίμηνο είναι πιο ισχυρό από το πρώτο και περιμένουμε ακόμα καλύτερα νούμερα στο τρίτο και λόγω τουρισμού. Εννοείται αδάνειστη και με γεμάτο ταμείο. Τα κέρδη ήρθαν από την παραχώρηση του προβλήτα ΙΙ και ΙΙΙ, αλλά και οι άλλοι τομείς είχαν καλή πορεία σε σχέση με πέρυσι πλην της διακίνησης αυτοκινήτων και της ναυπηγοεπισκευής. Με μικρές απώλειες και χαμηλό όγκο στο άνοιγμα.

MEVACO: Απίστευτα νούμερα! Δικαιολογούν απόλυτα την αποτίμηση που είχε χθες δηλαδή 72 εκατ. ευρώ και βάζουν τις βάσεις για ακόμα καλύτερα νούμερα. Ο τομέας των φωτοβολταϊκών πάει εξαιρετικά και αναπτύσσεται και η άμυνα. Η επένδυση των 10 εκατ. ευρώ που ανακοίνωσε μάλλον γίνεται χαλαρά με δικά της κεφάλαια. Στο εξάμηνο απογείωσε τα κέρδη στα 7,4 εκατ. ευρώ από 1 εκατ. ευρώ και έχει καθαρό ταμείο 9,6 εκατ. ευρώ. Ακόμα και στο δεύτερο εξάμηνο να μην πάει τόσο καλό όπως λέει η διοίκηση, πάλι φθηνή θα είναι. Έχει επίσης αναλάβει σημαντικά έργα. Στο +7,30% και στα 7,35 ευρώ που είναι και υψηλά 25 ετών. Πλέον είμαστε απόλυτα ικανοποιημένοι και από αυτήν την επιλογή.

ΠΛΑΣΤΙΚΑ ΚΡΗΤΗΣ: Τι να σχολιάσουμε πάλι; Τα έχουμε ξαναγράψει και η εταιρεία πάει από το καλό στο καλύτερο. Την ώρα που άλλες δεινοπαθούν να βγάλουν καλό κέρδος, αυτή το βγάζει άνετα. Κρίμα να μην έχει τη διασπορά που πρέπει και να έχει αποτίμηση 423 εκατ. ευρώ, αντί 800 εκατ. ευρώ. Με λίγο καλύτερο τζίρο από την ΠΛΑΘ έβγαλε υπερδιπλάσια κέρδη. Μειωμένα μεν στην τελική γραμμή λόγω υψηλότερης φορολογίας και συναλλαγματικών διαφορών, βελτιωμένα δε τα ΕΒΙΤDA. Αδάνειστη και μάλιστα με γεμάτο ταμείο παρά το μεγάλο επενδυτικό πρόγραμμα.

QUALCO: Δεν μας ενθουσιάζουν τα νούμερα αν και διαβάζουμε από αναλυτές ότι είναι δυνατά και σύμφωνα με τις εκτιμήσεις. Διαφωνούμε αλλά τέλος πάντων. Έχει σημαντική βελτίωση ο τζίρος και το μικτό κέρδος, αλλά είναι αυξημένα τα έξοδα. Υπάρχουν σημαντικά έξοδα αναδιοργάνωσης στα οποία είναι και η διάθεση δωρεάν μετοχών που επιβάρυνε με 3,3 εκατ. ευρώ. Άλλα 4,3 εκατ. ευρώ είναι για την αναδιοργάνωση. Υπάρχουν και εδώ μεγάλα δικαιώματα μειοψηφίας. Δηλαδή ενώ υπάρχουν ζημιές 5,1 εκατ. ευρώ, οι μέτοχοι της μητρικής παίρνουν ζημία 9,3 εκατ. ευρώ και οι μέτοχοι μη ελεγχουσών συμμετοχών κέρδος 4,1 εκατ. ευρώ. Από τα 9,3 εκατ. ευρώ αν αφαιρέσεις τα έκτακτα των 7,3 εκατ. ευρώ, η ζημιά περιορίζεται στα 2 εκατ. ευρώ (προσαρμοσμένη). Η αποτίμηση περίπου 400 εκατ. ευρώ και τα ίδια κεφάλαια στα 90 εκατ. ευρώ.

ΕΛΑΣΤΡΟΝ: Γύρισε σε κέρδη η τελική γραμμή και συνολικά υπάρχει βελτίωση. Αυτό που δεν καταλαβαίνουμε είναι γιατί κρατάει 35,4 εκατ. ευρώ ταμείο η διοίκηση με δανεισμό 76 εκατ. ευρώ και δε μειώνει λίγο τα δάνεια, ώστε να γλιτώσει τόκους;

MEDICON: Με λίγο πάνω το τζίρο και συγκράτηση των εξόδων και χαμηλότερους τόκους πέτυχε πολύ καλύτερη κερδοφορία. Αν πάει καλά και στο δεύτερο εξάμηνο τότε το περιθώριο ανόδου είναι αξιόλογο.

ΙΛΥΔΑ: Βελτιωμένα τα μεγέθη και όλα θα εξαρτηθούν στο δεύτερο εξάμηνο. Αν επαναλάβει την περσινή πορεία, η οποία ήταν ισχυρή, τότε μπορεί να δούμε P/E αρκετά χαμηλότερο από άλλες στον κλάδο.

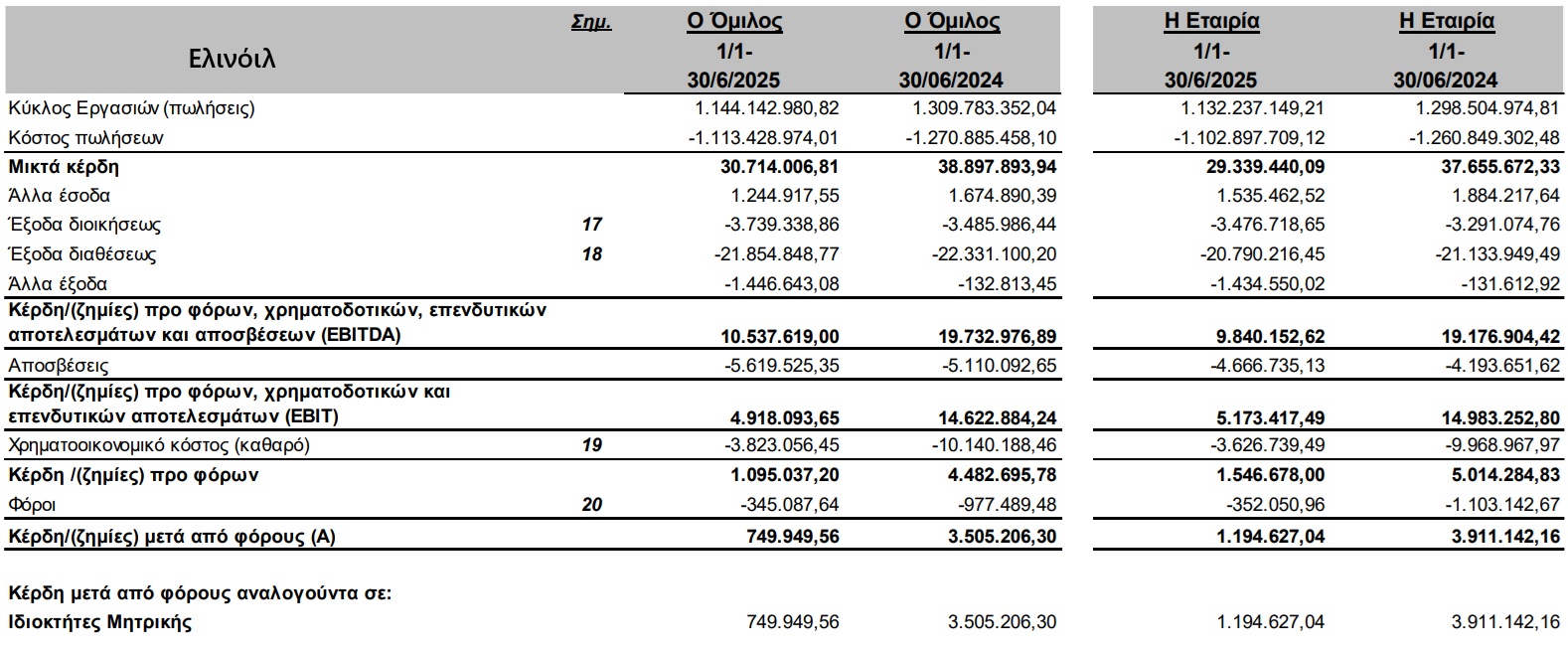

ELINOIL: Έπεσε αρκετά το μικτό κέρδος και παρά το γεγονός πως υπήρξε μεγάλη μείωση τόκων τα κέρδη υποχώρησαν δραματικά. Έχει αυτά τα σκαμπανεβάσματα η συγκεκριμένη.

INTERTECH: Δεν ξέρουμε αν η πτώση των πωλήσεων οφείλεται στην έλλειψη παραγγελιών ή στις καθυστερήσεις στις παραλαβές. Μας φαίνεται πως λόγω της εξαγοράς οι παλιοί ιδιοκτήτες και παλιά διοίκηση τα παράτησαν και έτσι είδαμε μεγάλη μείωση πωλήσεων και ζημιές. Όμως τα δάνεια είναι ελάχιστα. Το θέμα είναι τι θα κάνει ο νέος ιδιοκτήτης.

ΔΟΜΙΚΗ ΚΡΗΤΗΣ: Όλες οι κατασκευαστικές αυξάνουν ραγδαία τον τζίρο τους εκτός από τη συγκεκριμένη. Σε επίπεδο κερδών αν και με σχεδόν ίδιο τζίρο είχε μία βελτίωση.

ΒΙΟΤΕΡ: Έγραψε τεράστιο κέρδος 54 εκατ. ευρώ από διαγραφή τόκων δανείων. Τα δάνεια ανέρχονται στα 133,8 εκατ. ευρώ. Είχε μία διαφωνία με την Intrum για «αδικαιολόγητους τόκους» και αυτοί σβήστηκαν. Τα επενδυτικά της ακίνητα είχαν αξία 38,4 εκατ. ευρώ, είναι μειωμένα κατά 14,4 εκατ. ευρώ λόγω πωλήσεων.

ΕΚΤΕΡ: Πήρε μεγάλο έργο και μάλιστα θα ολοκληρωθεί σε περίπου ένα χρόνο.

KTHMA ΛΑΖΑΡΙΔΗ: Τελευταία μέρα διαπραγμάτευσης σήμερα, αποχωρεί λόγω εξαγοράς. Τα αποτελέσματα λίγο βελτιωμένα λόγω χαμηλότερης φορολογία στην τελική γραμμή.

ΔΟΥΡΟΣ: Ανακοίνωσε σύναψη μετατρέψιμου ομολογιακού 2,1 εκατ. ευρώ με την Cosmos Developments, η οποία ανήκει στον υιό του γνωστού εφοπλιστή Δημήτρη Μπάκο, Νίκο Μπάκο. Στόχος να πληρωθούν οι τράπεζες.

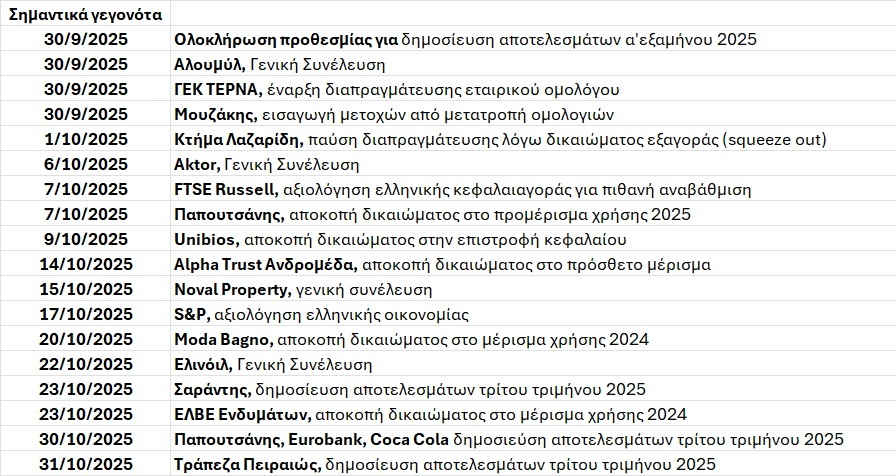

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών