σύμβολα :

ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΗΛΕΚΤΡΙΣΜΟΥ Α.Ε. (ΚΟ)

Το τελευταίο δίμηνο η μετοχή της ΔΕΗ έχει άνοδο 20%

Σχετικά Άρθρα

Η Viohalco πούλησε 1,2 εκατ. μετοχές της Cenergy σε ένα από τα μεγαλύτερα funds παγκοσμίως

Το Παρασκήνιο της Συνεδρίασης: Οι λόγοι που οδήγησαν στην πέμπτη συνεχόμενη ανοδική συνεδρίαση

Το ΒΝ, συχνά παρουσιάζει τις συγκρίσεις που κάνει η συγκεκριμένη χρηματιστηριακή στις εκθέσεις της καθώς στις περισσότερες περιπτώσεις αναδεικνύεται το μεγάλο discount που έχουν οι ελληνικές εταιρείες σε σχέση με τις αντίστοιχες του εξωτερικού.

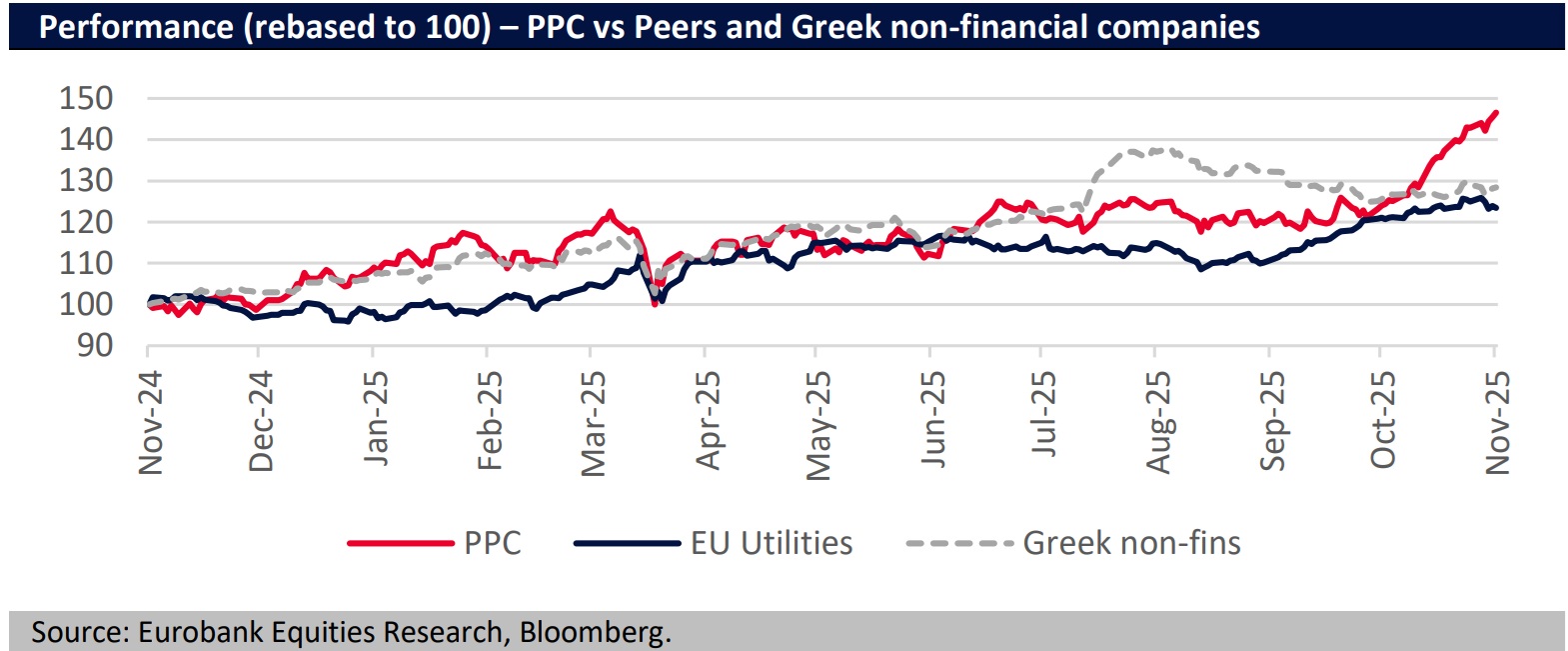

Άλλη μία περίπτωση είναι λοιπόν και η ΔΕΗ, η μετοχή της οποίας έχει κινηθεί το τελευταίο διάστημα καλύτερη από τον ευρωπαϊκό κλάδο, αλλά και από τις μη χρηματοοικονομικές μετοχές του Χρηματιστηρίου.

Υπενθυμίζεται πως οι αναλυτές της Eurobank Equities αύξησαν την τιμή στόχο στα 21 ευρώ από 18 ευρώ έχοντας σύσταση αγοράς και περιμένοντας απόδοση 25% μαζί με το μέρισμα.

Η χρηματιστηριακή περιμένει το 2025 καθαρά κέρδη 354 εκατ. ευρώ, το 2026 649 εκατ. ευρώ και το 2027 729 εκατ. ευρώ.

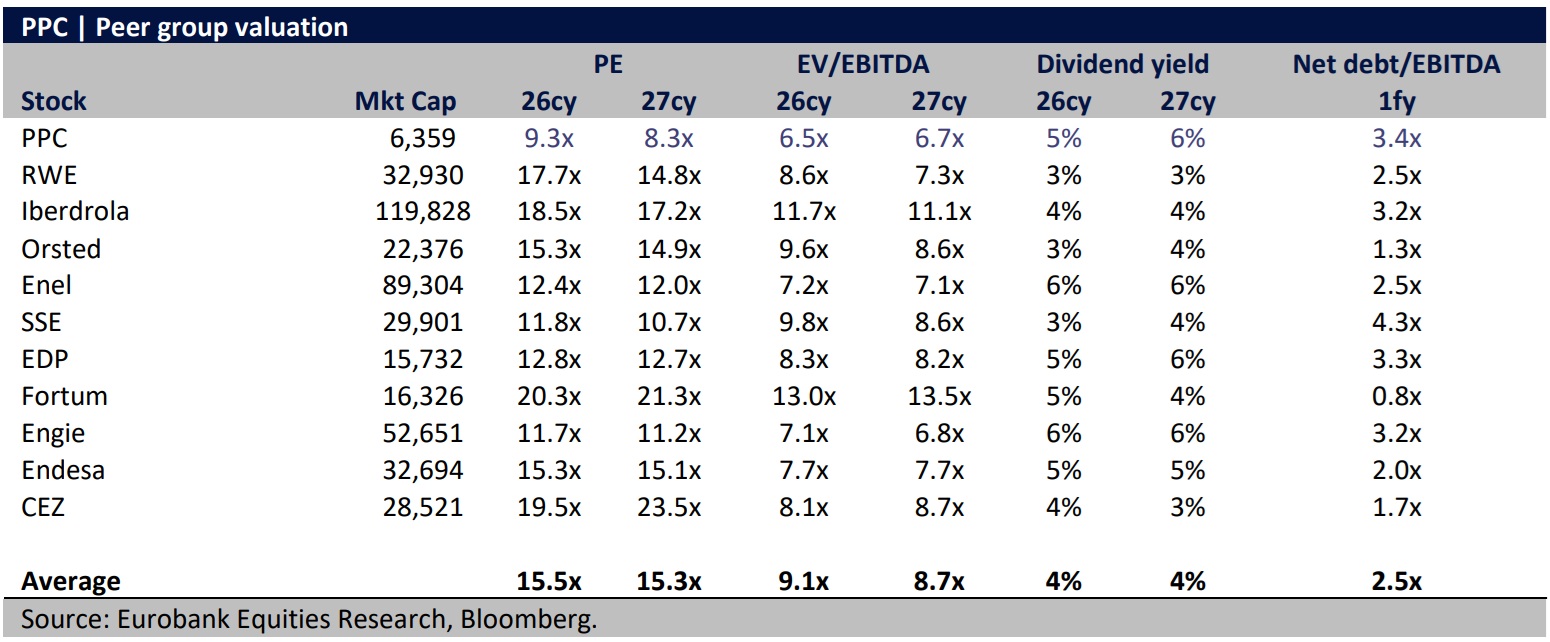

Οι δείκτες αποτίμησης της ΔΕΗ και των ομοειδών

Η μετοχή της ΔΕΗ διαπραγματεύεται 9,3 φορές τα εκτιμώμενα κέρδη του 2026 και 8,3 φορές τα αντίστοιχα του 2027.

Είναι μακράν η φθηνότερη εταιρεία και η μόνη με μονοψήφιο p/e και για τις δύο χρονιές σε δείγμα μάλιστα 10 εταιρειών.

Όμως και σε όρους EV/EBITDA είναι η φθηνότερη έναντι όλων με 6,5 φορές για το 2026 και 6,7 φορές για το 2027.

Το μέσο P/E των εταιρειών είναι 15,5 φορές για το 2026, 15,3 φορές για το 2027, ενώ σε όρους EV/EBITDA είναι 9,1 φορές και 8,7 φορές για τις παραπάνω χρήσεις.

Η σύγκριση στη μερισματική απόδοση δείχνει πως υπάρχουν καλύτερες, όπως η Enel με 6% για το 2026 ή η Engie που όμως η ΔΕΗ το πιάνει το ποσοστό αυτό το 2027. Στο μέσο όρο και πάλι είναι λίγο καλύτερη αφού είναι στο 5% για το 2026 έναντι 4% του μέσου όρου και 6% το 2027 έναντι επίσης 4% του μέσου όρου.

Εκεί που υστερεί η ΔΕΗ είναι στη μόχλευση, με δείκτη καθαρού δανεισμού προς EBITDA 3,4 φορές για την επόμενη χρήση και ο μέσος όρος είναι 2,5 φορές και φυσικά υπάρχουν εταιρείες με πολύ χαμηλότερη μόχλευση, έως και 0,8 φορές για την περίπτωση της Fortum.

Υψηλά 17 ετών

Υπενθυμίζεται πως η μετοχή της ΔΕΗ βρίσκεται σε υψηλά 17 ετών και από την αρχή του έτους έχει άνοδο 41%. Το τελευταίο δίμηνο έχει άνοδο 20% ενώ ο Γ.Δ. βρίσκεται στο ίδιο διάστημα στα ίδια περίπου επίπεδα ή με άνοδο 1-2%.

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Σχόλια αναγνωστών