Σχετικά Άρθρα

Αυτές είναι οι αυξήσεις στα τιμολόγια της ΕΥΔΑΠ – Σε διαβούλευση η εισήγηση από τη ΡΑΑΕΥ

Ποια αεροπορική εταιρεία είναι η φθηνότερη και γιατί υπάρχει απόκλιση στις εκτιμήσεις για την Aegean Airlines

Οι κορυφαίες επιλογές της Beta – Βλέπει το 2026 ως μία ακόμη καλή χρονιά για το Χ.Α.

ΑΓΟΡΑ: Καλό το κλείσιμο της ημέρας και πάνω από τις 2.110 μονάδες με το τζίρο να είναι αυξημένος λόγω του rebalancing. Λίγες πάντως μετοχές είχαν στο τέλος αγορές μεγάλες. Η μέρα έκλεισε με άνοδο 0,57% και η εβδομάδα με +0,4%. Σημειώστε πως την επόμενη εβδομάδα θα γίνουν συνεδριάσεις μόνο τη Δευτέρα και την Τρίτη. Ο τζίρος σήμερα στα 393 εκατ. ευρώ.

REBALANCING: Αν οι εντολές όπως μπήκαν δίνουν κάποια εικόνα, νομίζουμε πως αγοραστές είχαν το Αεροδρόμιο, η Aegean, ο ΟΠΑΠ, η Coca Cola, Intralot και η ΕΛΒΑΛΧΑΛΚΟΡ. Όλες οι άλλες νομίζουμε πως είχαν πωλητές. Αυτά από τον τρόπο που μπήκαν οι εντολές και όχι από τον τρόπο που τελικά έκλεισαν.

ΕΛΠΕ: Δυνατή κίνηση από τη μετοχή και νομίζουμε πως έχει μείνει πίσω σε σύγκριση με τη Motor Oil. Έχει λίγο πιο πάνω μία αντίσταση την οποία δεν μπορεί να τη σπάσει. Κάποια στιγμή θα πρέπει να το κάνει. Υπενθυμίζουμε πως τα αποτελέσματα τρίτου τριμήνου ήταν εξαιρετικά και αναμένεται το ίδιο και για το τελευταίο τρίμηνο. Λόγω του rebalancing περιορίστηκε η άνοδος στο 1,57%. Με υψηλό στα 8,5440 ευρώ έκλεισε στα 8,4150 ευρώ.

ΔΑΑ: Πάει και αυτή για να κλείσει καλά τη χρονιά. Στα 10,86 ευρώ και στο +3,04%.

LAMDA: Δεν νομίζουμε πως ενθουσιάστηκαν οι επενδυτές από το τρίτο τρίμηνο. Και κάποιες αναλύσεις που διαβάσαμε δεν υπήρξε ικανοποίηση από την πορεία του. Από την άλλη έχει περιθώριο ανόδου με βάση τις τιμές στόχους που έχουν δώσει αναλυτές. Η στήλη προτιμά άλλες εταιρείες ακινήτων που δίνουν και μέρισμα και παίζουν και με μεγαλύτερο discount όπως Trade Estates και Noval. Αμετάβλητη στα 7,08 ευρώ αν και έγραψε υψηλό στα 7,26 ευρώ.

ΟΠΑΠ: Πριν τις τελικές δημοπρασίες είχε κάνει 404 χιλ. τεμάχια και υπήρχαν εντολές στις δημοπρασίες για 950 χιλ. τεμάχια. Τελικά έκανε 1,48 εκατ. τεμάχια και έκλεισε στο υψηλό ημέρας και στα 18,44 ευρώ με άνοδο 0,55%.

AEGEAN (απάντηση): Μην μπερδεύεστε η μετοχή είναι στις επιλογές της στήλης. Δεν θα μπορούσε να μην ήταν όταν πιστεύουμε στον τουρισμό και τις προοπτικές που έχει η χώρα. Όμως η πορεία των άλλων μετοχών, μάλλον δείχνει το λόγο γιατί προς το παρόν δεν κινείται πιο επιθετικά η μετοχή. Με δυνατές εντολές στο τέλος και κλείσιμο στα 14,34 ευρώ με άνοδο 1,13%.

ΑΔΜΗΕ: Από την Τετάρτη 17 Δεκεμβρίου 2025, η συνολική κατανάλωση τροφοδοτείται με ηλεκτρική ενέργεια που μεταφέρεται από το ηπειρωτικό σύστημα μέσω των δύο διασυνδέσεων της Κρήτης με την Αττική και την Πελοπόννησο. Με μικρές απώλειες στο κλείσιμο.

ΕΛΛΑΚΤΩΡ: Όσοι έχετε μετοχές σήμερα στο κλείσιμο θα πάρετε το προσωρινό μέρισμα των 0,50 ευρώ. Το κατοχυρώσατε το δικαίωμα. Μεγάλος ο όγκος και στις τελικές δημοπρασίες. Στα 1,7780 ευρώ και στο -5,43% με όγκο 1,8 εκατ. τεμάχια.

ΟΤΕ: Θα διαπραγματεύεται χωρίς το δικαίωμα στο έκτακτο μέρισμα τη Δευτέρα. Το καθαρό που θα λάβουν οι δικαιούχοι είναι 0,096805 ευρώ. Θυμίζουμε είναι λόγω της πώλησης της δραστηριότητας στη Ρουμανία. Στα 16,72 ευρώ και στο -0,65%.

ΠΑΠΟΥΤΣΑΝΗΣ (απάντηση): Η στήλη έχει θετική άποψη για τη μετοχή, γιατί βλέπει πως η διοίκηση αυτά που λέει τα κάνει. Τα μεγέθη βελτιώνονται και αυτό αποτυπώνεται στη μετοχή. Χθες η Beta την έβαλες στις top επιλογές της με τιμή στόχο τα 5,20 ευρώ. Για φέτος περιμένει καθαρά κέρδη 6 εκατ. ευρώ και το 2026 7,8 εκατ. ευρώ. Στην αποτίμηση των 91 εκατ. ευρώ παίζει με P/Ε 11,6 φορές για το 2026. Δεν είναι υψηλό. Στα 3,40 ευρώ και στο +1,49%.

ΕΒΡΟΦΑΡΜΑ: Απίστευτη πορεία φέτος. Είναι αυτές οι μικρές που μπορούν να είναι το αλατοπίπερο μίας επένδυσης. Υψηλά 23 ετών σήμερα από τη μετοχή. Απολύτως ικανοποιημένοι και από τη δική της πορεία. Στα 3,33 ευρώ και στο +6,05%.

Καλό Σαββατοκύριακο

15:42 UPDATE

Σε υψηλά 23 ετών η Εβροφάρμα

Εντυπωσιακή πορεία έχει καταγράψει τους τελευταίους μήνες η Εβροφάρμα και σήμερα συνεχίζει ακόμα πιο ψηλά καταγράφοντας ένα ακόμα ρεκόρ.

Βρίσκεται σε υψηλά 23 ετών. Είναι στα 3,36 ευρώ με άνοδο 7% και όγκο 23 χιλ. τεμάχια.

Η αποτίμηση πλησιάζει τα 46 εκατ. ευρώ.

Υπενθυμίζεται πως στο εξάμηνο είχε αύξηση πωλήσεων 12% και 29% αύξηση κερδών. Τα καθαρά κέρδη είχαν διαμορφωθεί στα 1,8 εκατ. ευρώ.

14:03 UPDATE

Τι έδειξε η τριπλή λήξη στα παράγωγα

Ανοδική κατεύθυνση έδιναν οι εντολές που μπήκαν στη δημοπρασία λόγω της τριπλής λήξης των παραγώγων. Ξεχώρισαν οι εντολές σε Coca Cola, Motor Oil και ΕΥΔΑΠ, οι οποίες είχαν μπει αρκετά ψηλά και έδιναν άνοιγμα με μεγάλη απόσταση από την τελευταία πράξη.

Πριν τις δημοπρασίες για τη λήξη των προθεσμιακών συμβολαίων και των δικαιωμάτων Δεκεμβρίου επί μετοχών και δεικτών ο Γ.Δ. ήταν στο +0,26% και με τζίρο 79,7 εκατ. ευρώ. Τη μεγαλύτερη άνοδο είχε η ΑΛΦΑ με 1,25% και η ΜΠΕΛΑ με 1,17%.

Μετά τις δημοπρασίες ο τζίρος αυξήθηκε στα 95 εκατ. ευρώ δηλαδή έγιναν περίπου 15 εκατ. ευρώ λόγω της λήξης και ο Γ.Δ. πήγε σε υψηλό ημέρας και με άνοδο 0,56% επιβεβαιώνοντας την εικόνα που έδινε η περίοδος μαζέματος των εντολών.

Τώρα μένει το rebalancing στο τέλος της συνεδρίασης.

12:56 UPDATE

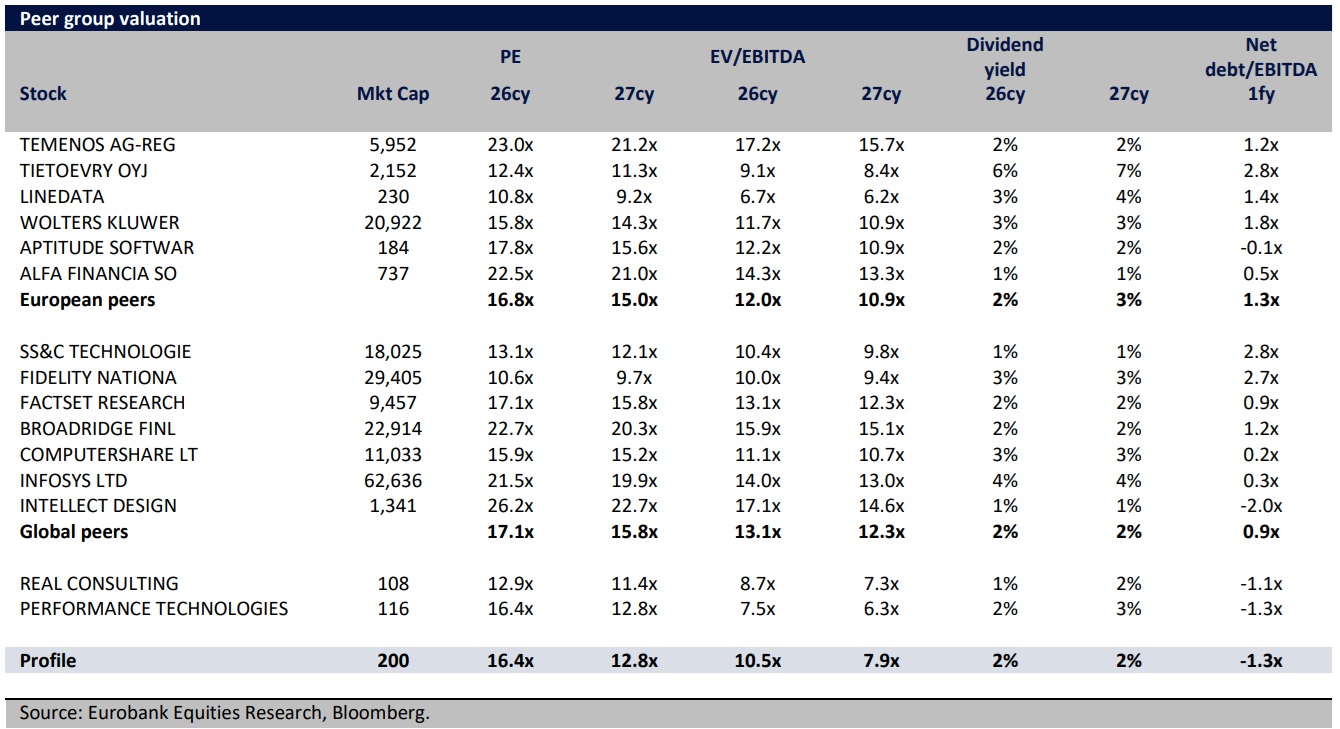

Ποια είναι η φθηνότερη εταιρεία πληροφορικής

Στις εταιρείες πληροφορικής έχει εστιάσει τις τελευταίες μέρες η Eurobank Equities και πριν από λίγο δημοσίευσε ανάλυση για τη Real Consulting, για την οποία δίνει τιμή στόχο τα 6,20 ευρώ από 5,60 ευρώ προηγουμένως, ενώ το περιθώριο ανόδου είναι 24% και δικαιολογεί σύσταση αγοράς.

Χθες είχε επικαιροποιήσει την ανάλυση για την Profile και έδωσε τιμή στόχο τα 9,20 ευρώ από 6,70 ευρώ με σύσταση αγοράς και περιθώριο ανόδου 13,9%.

Στις 16 Δεκεμβρίου είχε δημοσιεύσει ανάλυση για την Performance Technologies (Sponsored Research) και έδινε δίκαιη τιμή μεταξύ 8,9 και 12 ευρώ.

Στο βασικό σενάριο η τιμή στόχος είναι τα 10,2 ευρώ, άρα το περιθώριο ανόδου είναι περίπου 25% με την τρέχουσα τιμή.

Για τη Real Cons. περιμένει κέρδη το 2025 6,2 εκατ. ευρώ, το 2026 8,3 εκατ. ευρώ και το 2027 9,4 εκατ. ευρώ.

Το growth της εταιρείας δεν προέρχεται από εξαγορές και είναι σημαντικό, γιατί της Profile έχει μέσα εξαγορά. Έτσι για την Profile περιμένει καθαρά κέρδη το 2025 7,7 εκατ. ευρώ και πάνε στα 12,2 εκατ. ευρώ το 2026 και στα 15,6 εκατ. ευρώ το 2027.

Όμως παρά το γεγονός ότι η Profile έχει σημαντική μη οργανική ανάπτυξη, η φθηνότερη στον κλάδο με τα εκτιμώμενα κέρδη του 2026 αλλά και του 2027 είναι η Real Cons. σε όρους P/E και η Profile είναι σε ίδια αποτίμηση με την Performance που όμως έχει μεγαλύτερο περιθώριο ανόδου.

Σε όρους EV/EBITDA η Performance είναι η φθηνότερη και ακολουθεί η Real και μετά η Profile.

Ούτε στη μερισματική απόδοση με βάση τις εκτιμήσεις της Eurobank κερδίζει η Profile.

Έχει για το 2026 την ίδια απόδοση με την Performance και το 2027 η Performance έχει καλύτερη απόδοση 3% έναντι 2% της Profile και της Real.

10:47 Πρώτο Σχόλιο

ΑΓΟΡΑ: Ανοδικά και πάνω από τις 2.100 μονάδες συνεχίζει ο Γενικός Δείκτης. Μεγάλη μέρα η σημερινή λόγω τριπλής λήξης και κυρίως λόγω rebalancing. Σταθεροποιητικό προς ήπια ανοδικό το κλίμα στην Ευρώπη. Επιλεκτικούς και πάλι τους βλέπουμε τους αγοραστές στο άνοιγμα. Ξεχωρίζουν ΑΛΦΑ, ΛΑΜΔΑ, ΔΑΑ στο άνοιγμα.

ΑΝΑΚΟΙΝΩΣΕΙΣ: Έχει γίνει κάτι και όλες οι ανακοινώσεις και τα σημαντικά νέα βγαίνουν τις τελευταίες μέρες τόσο αργά; Δηλαδή τι πρέπει να γίνει, να δουλεύουμε 18 ώρες; Για σοβαρευτείτε λίγο και προσαρμοστείτε σε σωστά ωράρια!

ΤΡΑΠΕΖΕΣ: Ό,τι πούλησαν πριν χρόνια, όταν μας έλεγαν για Βασιλεία ΙΙ και core business το αγοράζουν τώρα. Δε χρειάζεται να σας πούμε σε τι τιμές. Ψάχνουν growth και αγοράζουν χρηματιστηριακές, ασφαλιστικές και ό,τι άλλο υπάρχει. Παίρνουν πίσω ακίνητα που είχαν πουλήσει και περιμένουμε τις επόμενες κινήσεις. Για τις χρηματιστηριακές θα πούμε πως με βάση τους ισολογισμούς, βγάζουν δυο καλές χρονιές στις 6-7 για να μην πούμε δέκα. Αλλά μετά που θα ενοποιηθούν όλα άντε να βγάλεις άκρη στον ισολογισμό. Η είδηση για το ποσοστό της JP Morgan στην Alpha Bank ενισχύει τη μετοχή σήμερα.

ΕΥΔΑΠ: Ακόμα καλύτερα από τις πληροφορίες της στήλης είναι οι αυξήσεις στα τιμολόγια λόγω του παγίου στην αποχέτευση και παράλληλα διατηρεί η εταιρεία τον κοινωνικό της χαρακτήρα. Τα έσοδα ανά έτος αναμένεται να ξεπεράσουν τα 60 εκατ. ευρώ ή να είναι εκεί περίπου. Δείτε αναλυτικά ξεχωριστό θέμα που έχουμε στη στήλη. Το ευχάριστο είναι πως η Κυβέρνηση, παρά τα ζόρια της, έδωσε την έγκριση για αύξηση στα τιμολόγια που είναι σταθερά για πάνω από 10 χρόνια. Οριακά χαμηλότερα άνοιξε η μετοχή.

ΑΔΜΗΕ: Και εδώ έχουμε θετικό νέο και μάλλον δεν είναι το μόνο. Η ρυθμιστική αρχή συμφώνησε να χορηγηθούν 104,8 εκατ. ευρώ από τα έσοδα συμφόρησης για τη μείωση των χρεώσεων χρήσης συστήματος. Ουσιαστικά επιλέχθηκε αυτή η οδός για να μην υπάρξει επιβάρυνση των καταναλωτών. Αντί δηλαδή να δοθεί μέσω του εσόδου (WACC) δόθηκε μέσο των εσόδων συμφόρησης. Σταθεροποιητικά στο άνοιγμα.

LAMDA DEV.: Δημοσίευσε μετά το κλείσιμο χθες αποτελέσματα και σήμερα έχει ενημέρωση αναλυτών. Η δημοσιευμένη καθαρή κερδοφορία είναι 116,1 εκατ. ευρώ από ζημία 14,1 εκατ. ευρώ στο περσινό εννεάμηνο. Θα πάμε στη λογιστική κατάσταση για περισσότερα. Υπάρχουν κέρδη από αποτίμηση ακινήτων 150,87 εκατ. ευρώ. Αν τα αφαιρέσουμε αυτά καταλήγουμε σε κέρδη προ φόρων 14,4 εκατ. ευρώ περίπου. Υπάρχει βελτίωση αλλά από την άλλη νομίζουμε πως το discount έναντι της εσωτερικής αξίας που είναι στο 21% είναι χαμηλό. Εταιρείες ακινήτων με καλή μερισματική απόδοση έχουν discount πάνω από 30%. Προφανώς και υπάρχει αξία, αλλά άλλες ομοειδείς έχουν μεγαλύτερη. Η συγκεκριμένη δεν δίνει μέρισμα. Σημειώστε πως το μέρισμα «καίει» ίδια κεφάλαια, άρα μειώνει την εσωτερική αξία. H Εurobank Equities αναφέρει πως τα κέρδη ήταν χαμηλότερα των εκτιμήσεων. Στα 7,21 ευρώ και στο +1,84%.

ΠΛΗΡΟΦΟΡΙΚΗ: Φθηνές από το 2027 οι μετοχές του κλάδου. Η στήλη που κοιτάζει τις αναλύσεις και τις αποτιμήσεις των ελληνικών με τις ομοειδείς του εξωτερικού, βλέπει πως σε πολλούς κλάδους οι ελληνικές είναι φθηνότερες. Αυτό δεν ισχύει για την πληροφορική. Γίνεται φθηνή με τα κέρδη του 2027 που θα τα ξέρουμε ή θα έχουμε μία εικόνα τέλη του 2027 αρχές του 2028. Από την πρόσφατη ανάλυση της Eurobank Equities, νομίζουμε πως πιο φθηνή είναι η Real Cons. έναντι της Profile αλλά και της Performance σε όρους P/E, και σε όρους EV/EBITDA η Performance.

INTRALOT: Συνεχίζει ανοδικά. Βοηθούν εκτός από τις αγορές που ανακοινώνουν οι insiders και η γνωστή χρηματιστηριακή με έδρα το Λονδίνο που έχει βάλει μεγάλη πλάτη.

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

georgekatikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών