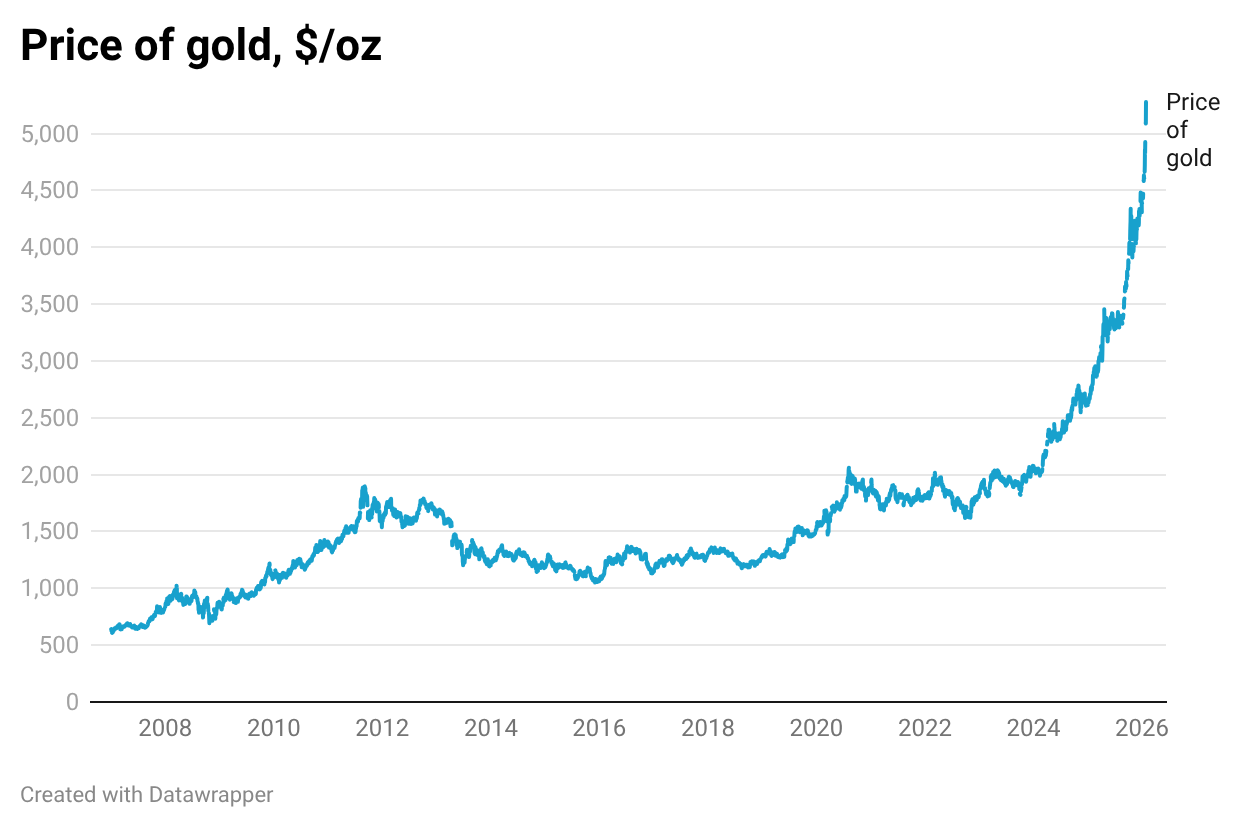

Στις τρέχουσες τιμές, η αξία των παγκόσμιων αποθεμάτων χρυσού που βρίσκονται πάνω από το έδαφος ανέρχεται σε περίπου 36 τρισεκατομμύρια δολάρια — πάνω από δώδεκα φορές τη συνολική αξία όλων των κρυπτονομισμάτων

Τι σημαίνει για την οικονομία των ΗΠΑ η άνοδος του χρυσού και η τάσης απομάκρυνσης από το δολαριακό σύστημα;

Ορισμένοι δεν θεωρούν την τιμή του χρυσού σημαντικό οικονομικό δείκτη.

Άλλωστε, ο χρυσός δεν είναι χρήμα με την τυπική έννοια — δηλαδή δεν είναι ούτε μέσο συναλλαγής, που μπορεί να χρησιμοποιηθεί για αγορές, ούτε λογιστική μονάδα, στην οποία εκφράζονται οι τιμές.

Απλώς κάθεται εκεί, σε θησαυροφυλάκια.

Η νομισματική του χρήση – η οποία βρίσκεται σε εξέλιξη – του δίνει έναν ευρύτερο ρόλο από αυτόν ενός εμπορεύματος.

Ο χρυσός παραμένει ένα σημαντικό περιουσιακό στοιχείο.

Στις τρέχουσες τιμές, η αξία των παγκόσμιων αποθεμάτων χρυσού που βρίσκονται πάνω από το έδαφος ανέρχεται σε περίπου 36 τρισεκατομμύρια δολάρια — πάνω από δώδεκα φορές τη συνολική αξία όλων των κρυπτονομισμάτων.

Και οι τιμές του χρυσού βρίσκονται σε μια εντυπωσιακή ανοδική πορεία από τότε που ο Donald Trump ανέκτησε την εξουσία:

Πηγή: Haver Analytics

Η πρόσφατη εκτόξευση των τιμών του χρυσού δεν είναι απλώς πολύ μεγαλύτερη από την άνοδο της περιόδου 2009–2012.

Το κρίσιμο σημείο είναι ότι η άνοδος των τιμών του χρυσού από τότε που ο Trump 2.0 ανέλαβε την προεδρία αντανακλά φόβους για το οικονομικό μέλλον της Αμερικής.

Επί Obama, οι τιμές του χρυσού αυξήθηκαν κυρίως λόγω των εξαιρετικά χαμηλών επιτοκίων, τα οποία έκαναν την κερδοσκοπία στον χρυσό ελκυστική. Αυτή ήταν μια εντελώς διαφορετική δυναμική από ό,τι συμβαίνει σήμερα.

Τα επιτόκια δεν είναι σήμερα αρκετά χαμηλά ώστε να καθιστούν τον χρυσό ελκυστικό κερδοσκοπικό μέσο, και τα μακροπρόθεσμα επιτόκια έχουν στην πραγματικότητα αυξηθεί ελαφρώς.

Οι εκρηκτικά αυξανόμενες τιμές του χρυσού που βλέπουμε τώρα είναι συνέπεια αυτού που οι χρηματοοικονομικοί κύκλοι αποκαλούν δηλαδή η στροφή επενδυτών σε χρυσό και άλλα περιουσιακά στοιχεία λόγω φόβων υποτίμησης του νομίσματος ή του debasement trade .

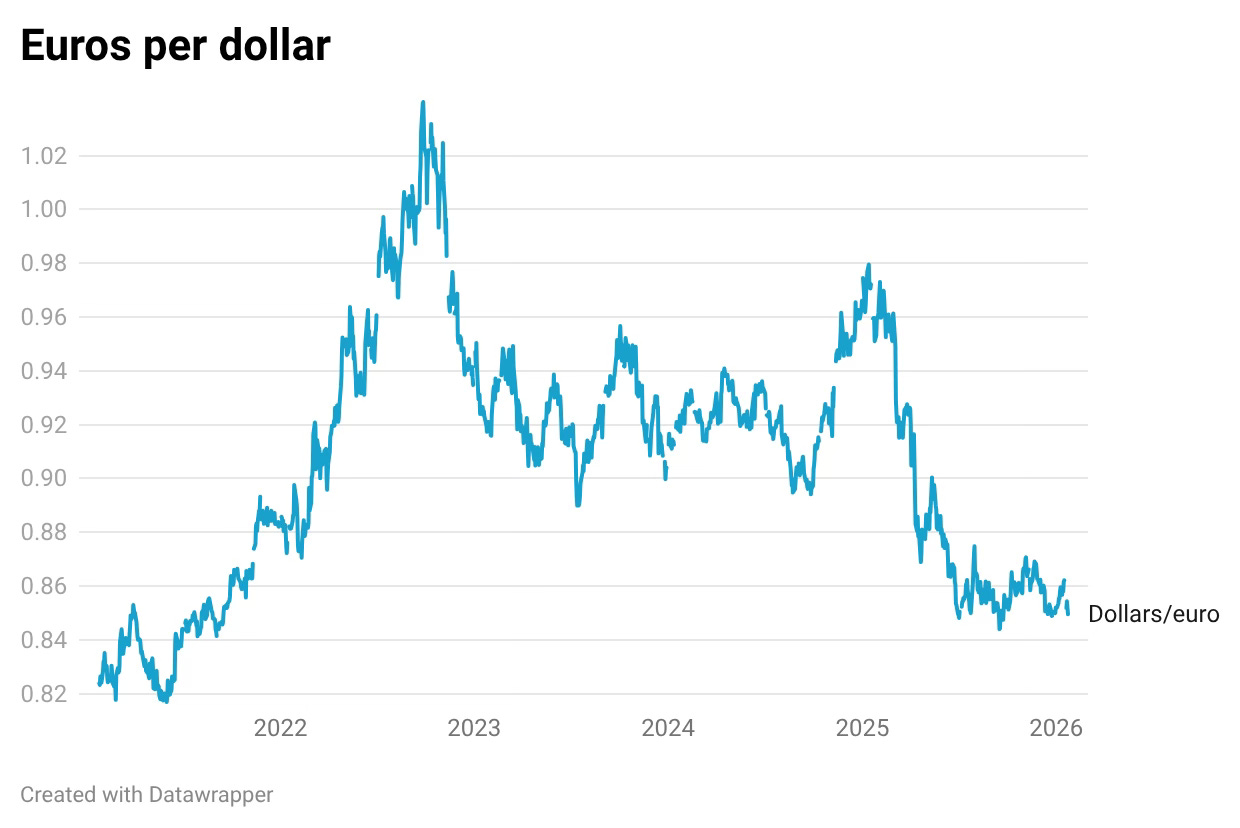

Αν και το αποτέλεσμα αυτού του φαινομένου φαίνεται πιο εντυπωσιακό στην απότομη άνοδο των τιμών του χρυσού και του αργύρου, είναι επίσης ορατό στην πτώση της αξίας του δολαρίου και στην άνοδο των μακροπρόθεσμων επιτοκίων.

Για να κατανοήσουμε τι σημαίνει ο όρος στοίχημα υποτίμησης «debasement trade», πρέπει πρώτα να καταλάβουμε τι σημαίνει «υποτίμηση» σε αυτό το πλαίσιο.

Εδώ, στοίχημα υποτίμησης σημαίνει μια στροφή των επενδυτών μακριά από τα αμερικανικά χρηματοοικονομικά περιουσιακά στοιχεία λόγω φόβων για μελλοντική διάβρωση της αξίας τους.

Αυτό θα μπορούσε να προκληθεί από φόβους για έξαρση του πληθωρισμού, καθώς ο Trump πιέζει τη Fed να βάλει μπροστά τα τυπογραφεία χρήματος.

Θα μπορούσε να προκληθεί από φόβους δημοσιονομικής κρίσης, καθώς μειώνονται οι φορολογικοί συντελεστές και υπάρχει η υποψία ότι θα εκδοθούν «επιταγές Trump» σε μια προσπάθεια να κερδίσει ξανά ψηφοφόρους.

Ή θα μπορούσε να προκληθεί από φόβους απαλλοτρίωσης των assets ξένων επενδυτών που κατέχουν αμερικανικά περιουσιακά στοιχεία.

Τέτοια απαλλοτρίωση δεν είναι μια παράλογη ανησυχία: το 2025, αξιωματούχοι του Trump έθεσαν την ιδέα της αναγκαστικής μετατροπής βραχυπρόθεσμων ομολόγων του αμερικανικού Δημοσίου σε μακροπρόθεσμα δάνεια.

Και ο βασικός αρχιτέκτονας αυτού του σχεδίου δεν ήταν άλλος από τον Stephen Miran, ο οποίος πρότεινε τη Mar-a-Lago Accord τον οποίο ο Trump διόρισε στο Διοικητικό Συμβούλιο της Federal Reserve.

Κανείς —δεν γνωρίζει αν κάποια από αυτές τις αποσταθεροποιητικές πιθανότητες θα πραγματοποιηθεί.

Όμως στο παρελθόν, όταν η πολιτική και οι πολιτικοί ήταν λογικοί και το κράτος δικαίου κυριαρχούσε, οι επενδυτές μπορούσαν και πράγματι απέκλειαν την πιθανότητα οι ΗΠΑ να ακολουθήσουν άκρως ανεύθυνες πολιτικές. Τώρα έχουμε μια κυβέρνηση που ακύρωσε αβίαστα τρεις γενιές σοβαρών εμπορικών συμφωνιών, απείλησε να καταλάβει εδάφη συμμάχων και πολλά ακόμη.

Ποιος μπορεί να πει ότι κάποια μέρα ο Trump δεν θα κηρύξει μια «Ημέρα Απελευθέρωσης» για το αμερικανικό χρέος; Μπορεί να μην είναι το πιο πιθανό σενάριο, αλλά δεν ανήκει πλέον στη σφαίρα του αδιανόητου.

Έτσι, το στοίχημα υποτίμησης —είτε αφορά τα πολύτιμα μέταλλα, είτε το δολάριο, είτε τα μακροπρόθεσμα ομόλογα του Δημοσίου— είναι ουσιαστικά ο τρόπος με τον οποίο οι αγορές αντιδρούν στην αυξημένη πιθανότητα παράλογης αμερικανικής πολιτικής.

Η εκρηκτική άνοδος των τιμών του χρυσού τραβά την προσοχή, αλλά έχει λίγες άμεσες οικονομικές συνέπειες.

Η αξία του δολαρίου έχει πολύ μεγαλύτερη σημασία• και παρότι έχει υποχωρήσει σημαντικά επί Trump, μέρος αυτής της πτώσης απλώς αναιρεί μια προηγούμενη άνοδο μετά τις εκλογές του 2024, όταν οι επενδυτές πίστεψαν λανθασμένα ότι οι πολιτικές του Trump θα ενίσχυαν το δολάριο. Παρ’ όλα αυτά, το δολάριο είναι πλέον αισθητά ασθενέστερο από ό,τι ήταν τα δύο τελευταία χρόνια της κυβέρνησης Biden.

Όσο για τα μακροπρόθεσμα επιτόκια, βρίσκονται περίπου στα ίδια επίπεδα με όταν ανέλαβε ο Trump — αν και αξίζει να σημειωθεί ότι οι μειώσεις επιτοκίων της Federal Reserve το 2025, οι οποίες κανονικά θα αναμενόταν να τα μειώσουν, δεν το έκαναν.

Αυτό που είναι πιο αποκαλυπτικό από τα απόλυτα επίπεδα του δολαρίου και των επιτοκίων είναι ο τρόπος με τον οποίο αντιδρούν πλέον στις μεταβαλλόμενες συνθήκες.

Πριν από τη δεύτερη έλευση του Trump, οι επενδυτές θεωρούσαν γενικά τις επενδύσεις στις ΗΠΑ, και ειδικότερα το αμερικανικό κρατικό χρέος, ως ασφαλή καταφύγια. Όποτε υπήρχαν άσχημα νέα, οι επενδυτές κατέφευγαν στα περιουσιακά στοιχεία σε δολάρια, ανεβάζοντας το δολάριο και ρίχνοντας τα αμερικανικά επιτόκια — ακόμη κι όταν τα κακά νέα προέρχονταν από τις ίδιες τις ΗΠΑ, όπως συνέβη κατά την οικονομική κρίση του 2008.

Αυτό δεν έχει συμβεί καθόλου υπό τον Trump 2.0.

Για παράδειγμα, το δολάριο έπεσε και τα αμερικανικά επιτόκια αυξήθηκαν μετά την επιβολή των τεράστιων δασμών της «Ημέρας Απελευθέρωσης», γεγονός που δείχνει ότι οι αγορές δεν θεωρούν πλέον τις ΗΠΑ ασφαλείς σε σύγκριση με επενδύσεις αλλού.

Πηγή: Haver Analytics

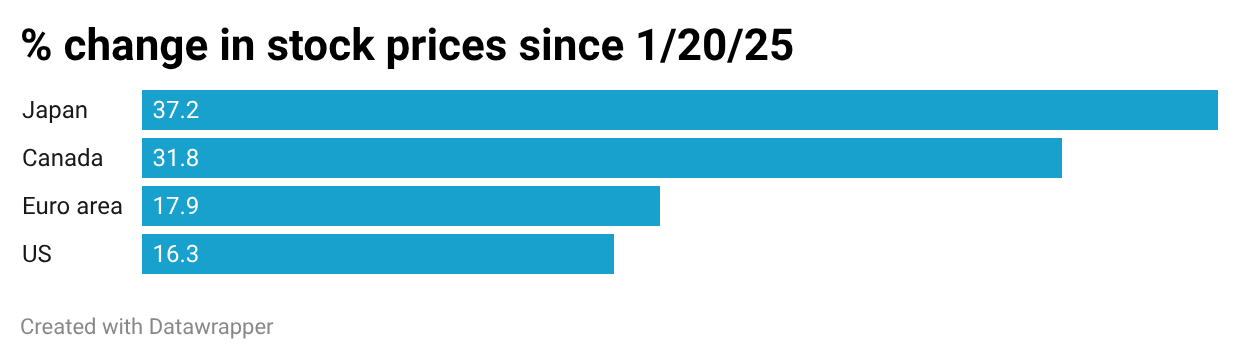

Αυτοί είναι χρηματιστηριακοί δείκτες αποτιμημένοι σε τοπικό νόμισμα.

Επειδή το δολάριο έχει υποχωρήσει έναντι των περισσότερων άλλων νομισμάτων, σε όρους δολαρίου οι ξένες αγορές έχουν ξεκάθαρα υπεραποδώσει έναντι των ΗΠΑ.

Εν ολίγοις, το στοίχημα υποτίμησης σηματοδοτεί ότι οι χρηματοπιστωτικές αγορές χάνουν την πίστη τους στις Ηνωμένες Πολιτείες.

Δεν πρόκειται για πανικό πλήρους κλίμακας —τουλάχιστον όχι ακόμη— αλλά περισσότερο για μια σταδιακή διάβρωση. Και δεν ισοδυναμεί με μια άμεση κρίση.

Συγκεκριμένα, οι φόβοι για υποτίμηση θα έπρεπε να ενταθούν πολύ περισσότερο για να εκτοπίσουν το δολάριο από τον ρόλο του ως το κυρίαρχο παγκόσμιο νόμισμα.

Όμως το debasement trade θα βλάψει τις Ηνωμένες Πολιτείες, για παράδειγμα αυξάνοντας το κόστος αναχρηματοδότησης του αμερικανικού χρέους.

Και θα πρέπει να ιδωθεί στο πλαίσιο άλλων μορφών διάβρωσης της οικονομικής τους ηγεμονίας: καθώς ο κόσμος υπογράφει εμπορικές συμφωνίες χωρίς την Αμερική και αναζητούνται νέα δίκτυα συμμαχιών

To μόνο σίγουρο είναι ότι ο Trump εθεσε τα σωστά ερωτήματα για την οικονομία των ΗΠΑ - το εάν έδωσε τις σωστές απαντήσεις μένει να αποδειχθεί...

www.bankingnews.gr

Ορισμένοι δεν θεωρούν την τιμή του χρυσού σημαντικό οικονομικό δείκτη.

Άλλωστε, ο χρυσός δεν είναι χρήμα με την τυπική έννοια — δηλαδή δεν είναι ούτε μέσο συναλλαγής, που μπορεί να χρησιμοποιηθεί για αγορές, ούτε λογιστική μονάδα, στην οποία εκφράζονται οι τιμές.

Απλώς κάθεται εκεί, σε θησαυροφυλάκια.

Η νομισματική του χρήση – η οποία βρίσκεται σε εξέλιξη – του δίνει έναν ευρύτερο ρόλο από αυτόν ενός εμπορεύματος.

Ο χρυσός παραμένει ένα σημαντικό περιουσιακό στοιχείο.

Στις τρέχουσες τιμές, η αξία των παγκόσμιων αποθεμάτων χρυσού που βρίσκονται πάνω από το έδαφος ανέρχεται σε περίπου 36 τρισεκατομμύρια δολάρια — πάνω από δώδεκα φορές τη συνολική αξία όλων των κρυπτονομισμάτων.

Και οι τιμές του χρυσού βρίσκονται σε μια εντυπωσιακή ανοδική πορεία από τότε που ο Donald Trump ανέκτησε την εξουσία:

Πηγή: Haver Analytics

Η πρόσφατη εκτόξευση των τιμών του χρυσού δεν είναι απλώς πολύ μεγαλύτερη από την άνοδο της περιόδου 2009–2012.

Το κρίσιμο σημείο είναι ότι η άνοδος των τιμών του χρυσού από τότε που ο Trump 2.0 ανέλαβε την προεδρία αντανακλά φόβους για το οικονομικό μέλλον της Αμερικής.

Επί Obama, οι τιμές του χρυσού αυξήθηκαν κυρίως λόγω των εξαιρετικά χαμηλών επιτοκίων, τα οποία έκαναν την κερδοσκοπία στον χρυσό ελκυστική. Αυτή ήταν μια εντελώς διαφορετική δυναμική από ό,τι συμβαίνει σήμερα.

Τα επιτόκια δεν είναι σήμερα αρκετά χαμηλά ώστε να καθιστούν τον χρυσό ελκυστικό κερδοσκοπικό μέσο, και τα μακροπρόθεσμα επιτόκια έχουν στην πραγματικότητα αυξηθεί ελαφρώς.

Οι εκρηκτικά αυξανόμενες τιμές του χρυσού που βλέπουμε τώρα είναι συνέπεια αυτού που οι χρηματοοικονομικοί κύκλοι αποκαλούν δηλαδή η στροφή επενδυτών σε χρυσό και άλλα περιουσιακά στοιχεία λόγω φόβων υποτίμησης του νομίσματος ή του debasement trade .

Αν και το αποτέλεσμα αυτού του φαινομένου φαίνεται πιο εντυπωσιακό στην απότομη άνοδο των τιμών του χρυσού και του αργύρου, είναι επίσης ορατό στην πτώση της αξίας του δολαρίου και στην άνοδο των μακροπρόθεσμων επιτοκίων.

Για να κατανοήσουμε τι σημαίνει ο όρος στοίχημα υποτίμησης «debasement trade», πρέπει πρώτα να καταλάβουμε τι σημαίνει «υποτίμηση» σε αυτό το πλαίσιο.

Εδώ, στοίχημα υποτίμησης σημαίνει μια στροφή των επενδυτών μακριά από τα αμερικανικά χρηματοοικονομικά περιουσιακά στοιχεία λόγω φόβων για μελλοντική διάβρωση της αξίας τους.

Αυτό θα μπορούσε να προκληθεί από φόβους για έξαρση του πληθωρισμού, καθώς ο Trump πιέζει τη Fed να βάλει μπροστά τα τυπογραφεία χρήματος.

Θα μπορούσε να προκληθεί από φόβους δημοσιονομικής κρίσης, καθώς μειώνονται οι φορολογικοί συντελεστές και υπάρχει η υποψία ότι θα εκδοθούν «επιταγές Trump» σε μια προσπάθεια να κερδίσει ξανά ψηφοφόρους.

Ή θα μπορούσε να προκληθεί από φόβους απαλλοτρίωσης των assets ξένων επενδυτών που κατέχουν αμερικανικά περιουσιακά στοιχεία.

Τέτοια απαλλοτρίωση δεν είναι μια παράλογη ανησυχία: το 2025, αξιωματούχοι του Trump έθεσαν την ιδέα της αναγκαστικής μετατροπής βραχυπρόθεσμων ομολόγων του αμερικανικού Δημοσίου σε μακροπρόθεσμα δάνεια.

Και ο βασικός αρχιτέκτονας αυτού του σχεδίου δεν ήταν άλλος από τον Stephen Miran, ο οποίος πρότεινε τη Mar-a-Lago Accord τον οποίο ο Trump διόρισε στο Διοικητικό Συμβούλιο της Federal Reserve.

Κανείς —δεν γνωρίζει αν κάποια από αυτές τις αποσταθεροποιητικές πιθανότητες θα πραγματοποιηθεί.

Όμως στο παρελθόν, όταν η πολιτική και οι πολιτικοί ήταν λογικοί και το κράτος δικαίου κυριαρχούσε, οι επενδυτές μπορούσαν και πράγματι απέκλειαν την πιθανότητα οι ΗΠΑ να ακολουθήσουν άκρως ανεύθυνες πολιτικές. Τώρα έχουμε μια κυβέρνηση που ακύρωσε αβίαστα τρεις γενιές σοβαρών εμπορικών συμφωνιών, απείλησε να καταλάβει εδάφη συμμάχων και πολλά ακόμη.

Ποιος μπορεί να πει ότι κάποια μέρα ο Trump δεν θα κηρύξει μια «Ημέρα Απελευθέρωσης» για το αμερικανικό χρέος; Μπορεί να μην είναι το πιο πιθανό σενάριο, αλλά δεν ανήκει πλέον στη σφαίρα του αδιανόητου.

Έτσι, το στοίχημα υποτίμησης —είτε αφορά τα πολύτιμα μέταλλα, είτε το δολάριο, είτε τα μακροπρόθεσμα ομόλογα του Δημοσίου— είναι ουσιαστικά ο τρόπος με τον οποίο οι αγορές αντιδρούν στην αυξημένη πιθανότητα παράλογης αμερικανικής πολιτικής.

Η εκρηκτική άνοδος των τιμών του χρυσού τραβά την προσοχή, αλλά έχει λίγες άμεσες οικονομικές συνέπειες.

Η αξία του δολαρίου έχει πολύ μεγαλύτερη σημασία• και παρότι έχει υποχωρήσει σημαντικά επί Trump, μέρος αυτής της πτώσης απλώς αναιρεί μια προηγούμενη άνοδο μετά τις εκλογές του 2024, όταν οι επενδυτές πίστεψαν λανθασμένα ότι οι πολιτικές του Trump θα ενίσχυαν το δολάριο. Παρ’ όλα αυτά, το δολάριο είναι πλέον αισθητά ασθενέστερο από ό,τι ήταν τα δύο τελευταία χρόνια της κυβέρνησης Biden.

Όσο για τα μακροπρόθεσμα επιτόκια, βρίσκονται περίπου στα ίδια επίπεδα με όταν ανέλαβε ο Trump — αν και αξίζει να σημειωθεί ότι οι μειώσεις επιτοκίων της Federal Reserve το 2025, οι οποίες κανονικά θα αναμενόταν να τα μειώσουν, δεν το έκαναν.

Αυτό που είναι πιο αποκαλυπτικό από τα απόλυτα επίπεδα του δολαρίου και των επιτοκίων είναι ο τρόπος με τον οποίο αντιδρούν πλέον στις μεταβαλλόμενες συνθήκες.

Πριν από τη δεύτερη έλευση του Trump, οι επενδυτές θεωρούσαν γενικά τις επενδύσεις στις ΗΠΑ, και ειδικότερα το αμερικανικό κρατικό χρέος, ως ασφαλή καταφύγια. Όποτε υπήρχαν άσχημα νέα, οι επενδυτές κατέφευγαν στα περιουσιακά στοιχεία σε δολάρια, ανεβάζοντας το δολάριο και ρίχνοντας τα αμερικανικά επιτόκια — ακόμη κι όταν τα κακά νέα προέρχονταν από τις ίδιες τις ΗΠΑ, όπως συνέβη κατά την οικονομική κρίση του 2008.

Αυτό δεν έχει συμβεί καθόλου υπό τον Trump 2.0.

Για παράδειγμα, το δολάριο έπεσε και τα αμερικανικά επιτόκια αυξήθηκαν μετά την επιβολή των τεράστιων δασμών της «Ημέρας Απελευθέρωσης», γεγονός που δείχνει ότι οι αγορές δεν θεωρούν πλέον τις ΗΠΑ ασφαλείς σε σύγκριση με επενδύσεις αλλού.

Πηγή: Haver Analytics

Αυτοί είναι χρηματιστηριακοί δείκτες αποτιμημένοι σε τοπικό νόμισμα.

Επειδή το δολάριο έχει υποχωρήσει έναντι των περισσότερων άλλων νομισμάτων, σε όρους δολαρίου οι ξένες αγορές έχουν ξεκάθαρα υπεραποδώσει έναντι των ΗΠΑ.

Εν ολίγοις, το στοίχημα υποτίμησης σηματοδοτεί ότι οι χρηματοπιστωτικές αγορές χάνουν την πίστη τους στις Ηνωμένες Πολιτείες.

Δεν πρόκειται για πανικό πλήρους κλίμακας —τουλάχιστον όχι ακόμη— αλλά περισσότερο για μια σταδιακή διάβρωση. Και δεν ισοδυναμεί με μια άμεση κρίση.

Συγκεκριμένα, οι φόβοι για υποτίμηση θα έπρεπε να ενταθούν πολύ περισσότερο για να εκτοπίσουν το δολάριο από τον ρόλο του ως το κυρίαρχο παγκόσμιο νόμισμα.

Όμως το debasement trade θα βλάψει τις Ηνωμένες Πολιτείες, για παράδειγμα αυξάνοντας το κόστος αναχρηματοδότησης του αμερικανικού χρέους.

Και θα πρέπει να ιδωθεί στο πλαίσιο άλλων μορφών διάβρωσης της οικονομικής τους ηγεμονίας: καθώς ο κόσμος υπογράφει εμπορικές συμφωνίες χωρίς την Αμερική και αναζητούνται νέα δίκτυα συμμαχιών

To μόνο σίγουρο είναι ότι ο Trump εθεσε τα σωστά ερωτήματα για την οικονομία των ΗΠΑ - το εάν έδωσε τις σωστές απαντήσεις μένει να αποδειχθεί...

www.bankingnews.gr

Σχόλια αναγνωστών