Το de-risking στους ισολογισμούς των ελληνικών τραπεζών έχει αυξήσει τις τιμές των μετοχών τους, εξέλιξη που έχει μηδενίσει σχεδόν τις πιθανότητες ενός σεναρίου συνέχισης της ανόδου

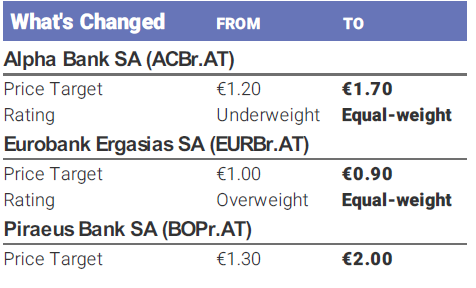

Στα 1,70 ευρώ αύξησε την τιμή στόχο για την Alpha Bank, από 1,20 ευρώ προηγουμένως, και στα 2 ευρώ, από 1,30 ευρώ προηγουμένως για την Πειραιώς η Morgan Stanley, ενώ για τη Eurobank μείωσε την τιμή στόχο στα 0,90 ευρώ, από 1 ευρώ προηγουμένως.

Ειδικότερα, στη σημερινή 34σέλιδη ανάλυσή της υπό τον τίτλο "The Labours of Project Hercules" (οι διεργασίες του σχεδίου Ηρακλής) που σας παρουσιάζει το bankingnews.gr, η Morgan Stanley αύξησε τη σύσταση για την Alpha Bank σε equalweight, ήτοι για αποδόσεις ίσες με αυτές της αγοράς, ενώ για την Eurobank υποβάθμισε τη σύστασή της σε equal-weight από overweight.

Για την Πειραιώς η Morgan Stanley διατηρεί σταθερή την σύσταση underweight.

Σύμφωνα με την Morgan Stanley το de-risking στους ισολογισμούς των ελληνικών τραπεζών έχει αυξήσει τις τιμές των μετοχών τους, εξέλιξη που έχει μηδενίσει σχεδόν τις πιθανότητες ενός σεναρίου συνέχισης της ανόδου.

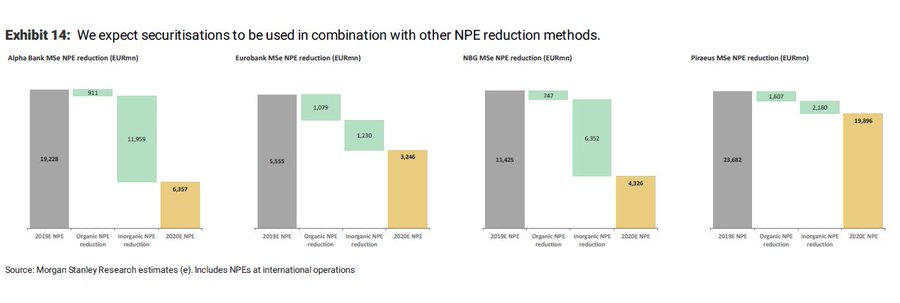

Μετά την έγκριση από την ΕΚΤ του σχεδίου Ηρακλής, στις προβλέψεις της για τα μοντέλα τιτλοποιήσεων για όλες της ελληνικές συστημικές τράπεζες, συμπεριλαμβάνει πλέον της κρατικές εγγυήσεις.

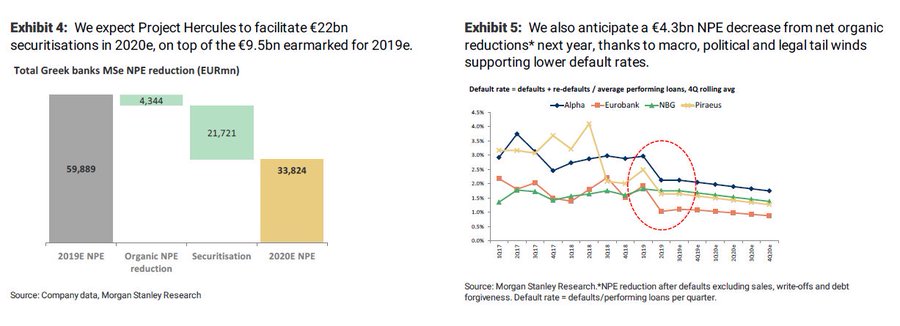

Όπως εκτιμάται, το σχέδιο θα βοηθήσει στο να εκκαθαριστούν 22 δισ. ευρώ από τον τραπεζικό τομέα το επόμενο έτος, μειώνοντας τον λόγο NPE στο 23% το 2020 έναντι 36% το 2019.

Στο πλαίσιο του σχεδίου Ηρακλής, το ελληνικό Δημόσιο θα αμειφθεί σύμφωνα με τους όρους αγοράς για τον κίνδυνο που λαμβάνει με τη χορήγηση εγγύησης σε τιτλοποιημένα NPΕs.

Αναλυτικά ανά τράπεζα

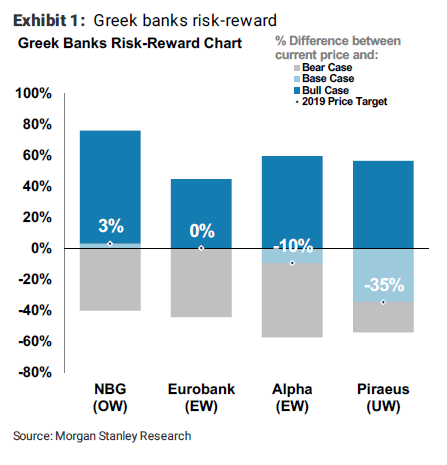

Eurobank: Οι καλές ειδήσεις έχουν ενσωματωθεί στην τιμή.

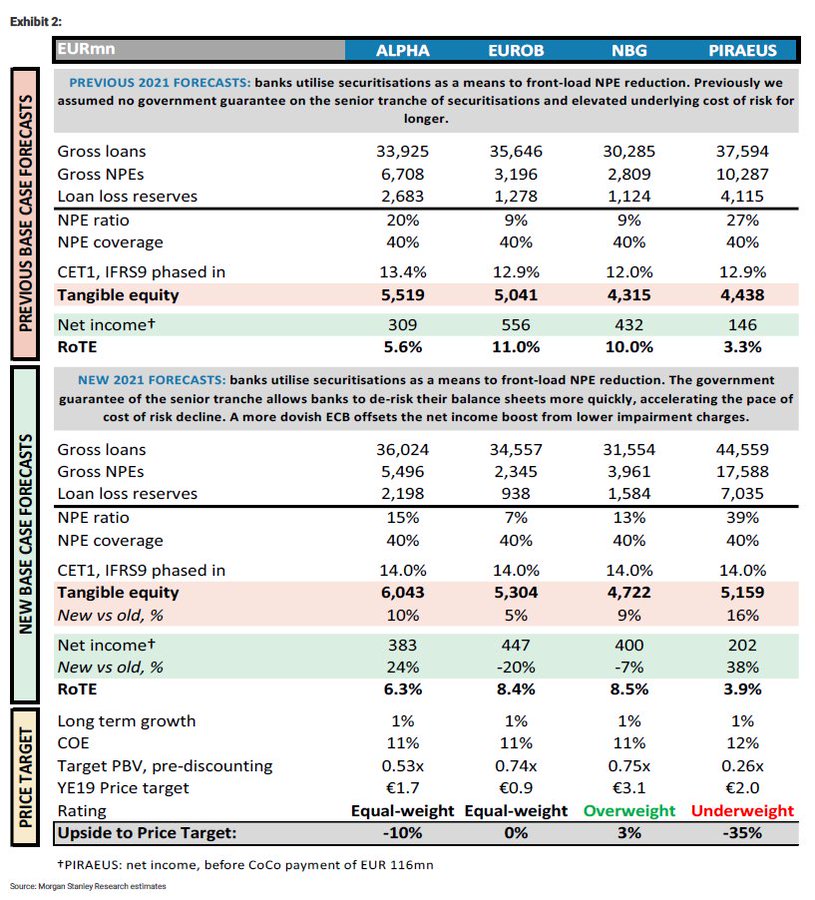

Περιμένουμε ο δείκτης NPE να φτάσει το 16% φέτος και 10% το επόμενο έτος, με 8,5% RoTE το 2021.

Ωστόσο με τις μετοχές να διαπραγματεύονται στο 0.7x με όρους TBV σε εκτιμήσεις 2020, τα οφέλη του ισολογισμού έχουν ήδη τιμολογηθεί.

Εθνική: Προαιρετική bull case, διατηρεί τη σύσταση overweight.

Στην βασική υπόθεση οι οι μετοχές ήδη διαπραγματεύονται στο 0,6x με όρους TBV σε εκτιμήσεις 2020, με το RoTE στο 8,6% για το 2021.

Επομένως, βλέπουμε περιορισμένο χώρο για την αντίθετη κατεύθυνση στην τιμή στόχο.

Η Morgan Stanley δίνει 83% upside στο bull σενάριο, το οποίο προϋποθέτει η Εθνική Τράπεζα να αποφύγει να δαπανήσει κεφάλαια στην προσπάθεια μείωσης των NPEs, τα οποία μειώνονται σε μεγάλο βαθμό μέσω οργανικών μέσων.

Alpha Bank: Οι εγγυήσεις και εξωτερικές εξελίξεις βελτιώνουν τις προοπτικές.

Η Alpha Bank επωφελείται περισσότερο από τις κυβερνητικές εγγυήσεις που θα δοθούν στο Project Hercules, με περίπου 70 μ.β..

Αυτό ισοδυναμεί με αρκετή δύναμη για επιπλέον μείωση των NPE κατά 1 δισ. ευρώ.

Συνδυασμένο με τις βελτιωμένες εξωτερικές τάσεις που υποστηρίζουν την οργανική μείωση, η Morgan Stanley αυξάνει τις εκτιμήσεις για τα καθαρά έσοδα του 2021 κατά 24% (RoTE 6,3%).

Η αποτίμηση είναι στο 0,5x σε όρους TBV.

Πειραιώς: Περιορισμένη ανάπτυξη ROE. Παρά τη κεφαλαιακή βελτίωση φέτος, φτάνοντας τον CET1 σε 14,6% και την κάλυψη NPE στο 48%, η ικανότητα της Πειραιώς να αντιμετωπίσει την αναλογία του 48% στα NPE είναι περιορισμένη.

Η Πειραιώς είναι η φθηνότερη από τις ελληνικές τράπεζες με 0,3x σε όρους TBV το 2020, αλλά αναμένεται μόνο 3,9% RoTE το 2021 (μετά από την πληρωμή των CoCos ύψους 116 εκατ. ευρώ), καθώς τα NPEs παραμένουν υψηλά.

Οι ελληνικές τράπεζες σε 6 γραφήματα

www.bankingnews.gr

Ειδικότερα, στη σημερινή 34σέλιδη ανάλυσή της υπό τον τίτλο "The Labours of Project Hercules" (οι διεργασίες του σχεδίου Ηρακλής) που σας παρουσιάζει το bankingnews.gr, η Morgan Stanley αύξησε τη σύσταση για την Alpha Bank σε equalweight, ήτοι για αποδόσεις ίσες με αυτές της αγοράς, ενώ για την Eurobank υποβάθμισε τη σύστασή της σε equal-weight από overweight.

Για την Πειραιώς η Morgan Stanley διατηρεί σταθερή την σύσταση underweight.

Σύμφωνα με την Morgan Stanley το de-risking στους ισολογισμούς των ελληνικών τραπεζών έχει αυξήσει τις τιμές των μετοχών τους, εξέλιξη που έχει μηδενίσει σχεδόν τις πιθανότητες ενός σεναρίου συνέχισης της ανόδου.

Μετά την έγκριση από την ΕΚΤ του σχεδίου Ηρακλής, στις προβλέψεις της για τα μοντέλα τιτλοποιήσεων για όλες της ελληνικές συστημικές τράπεζες, συμπεριλαμβάνει πλέον της κρατικές εγγυήσεις.

Όπως εκτιμάται, το σχέδιο θα βοηθήσει στο να εκκαθαριστούν 22 δισ. ευρώ από τον τραπεζικό τομέα το επόμενο έτος, μειώνοντας τον λόγο NPE στο 23% το 2020 έναντι 36% το 2019.

Στο πλαίσιο του σχεδίου Ηρακλής, το ελληνικό Δημόσιο θα αμειφθεί σύμφωνα με τους όρους αγοράς για τον κίνδυνο που λαμβάνει με τη χορήγηση εγγύησης σε τιτλοποιημένα NPΕs.

Αναλυτικά ανά τράπεζα

Eurobank: Οι καλές ειδήσεις έχουν ενσωματωθεί στην τιμή.

Περιμένουμε ο δείκτης NPE να φτάσει το 16% φέτος και 10% το επόμενο έτος, με 8,5% RoTE το 2021.

Ωστόσο με τις μετοχές να διαπραγματεύονται στο 0.7x με όρους TBV σε εκτιμήσεις 2020, τα οφέλη του ισολογισμού έχουν ήδη τιμολογηθεί.

Εθνική: Προαιρετική bull case, διατηρεί τη σύσταση overweight.

Στην βασική υπόθεση οι οι μετοχές ήδη διαπραγματεύονται στο 0,6x με όρους TBV σε εκτιμήσεις 2020, με το RoTE στο 8,6% για το 2021.

Επομένως, βλέπουμε περιορισμένο χώρο για την αντίθετη κατεύθυνση στην τιμή στόχο.

Η Morgan Stanley δίνει 83% upside στο bull σενάριο, το οποίο προϋποθέτει η Εθνική Τράπεζα να αποφύγει να δαπανήσει κεφάλαια στην προσπάθεια μείωσης των NPEs, τα οποία μειώνονται σε μεγάλο βαθμό μέσω οργανικών μέσων.

Alpha Bank: Οι εγγυήσεις και εξωτερικές εξελίξεις βελτιώνουν τις προοπτικές.

Η Alpha Bank επωφελείται περισσότερο από τις κυβερνητικές εγγυήσεις που θα δοθούν στο Project Hercules, με περίπου 70 μ.β..

Αυτό ισοδυναμεί με αρκετή δύναμη για επιπλέον μείωση των NPE κατά 1 δισ. ευρώ.

Συνδυασμένο με τις βελτιωμένες εξωτερικές τάσεις που υποστηρίζουν την οργανική μείωση, η Morgan Stanley αυξάνει τις εκτιμήσεις για τα καθαρά έσοδα του 2021 κατά 24% (RoTE 6,3%).

Η αποτίμηση είναι στο 0,5x σε όρους TBV.

Πειραιώς: Περιορισμένη ανάπτυξη ROE. Παρά τη κεφαλαιακή βελτίωση φέτος, φτάνοντας τον CET1 σε 14,6% και την κάλυψη NPE στο 48%, η ικανότητα της Πειραιώς να αντιμετωπίσει την αναλογία του 48% στα NPE είναι περιορισμένη.

Η Πειραιώς είναι η φθηνότερη από τις ελληνικές τράπεζες με 0,3x σε όρους TBV το 2020, αλλά αναμένεται μόνο 3,9% RoTE το 2021 (μετά από την πληρωμή των CoCos ύψους 116 εκατ. ευρώ), καθώς τα NPEs παραμένουν υψηλά.

Οι ελληνικές τράπεζες σε 6 γραφήματα

www.bankingnews.gr

Σχόλια αναγνωστών