Το βασικό σενάριο των επενδυτών είναι ότι το Grexit θα αποφευχθεί

Με δύο τρόπους μπορεί η Ελλάδα να εγκαταλείψει το ευρώ, σύμφωνα με την UBS, η οποία εξετάζει τις συνέπειες μιας ελληνικής χρεοκοπίας, ακόμη και αν το σενάριο του Grexit δεν αποτελεί το βασικό για την ίδια.

Στη σημερινή 8σέλιδη ανάλυσή της με τίτλο "The consequences of Greek "default" (οι συνέπειες μιας ελληνικής χρεοκοπίας), την οποία σας παρουσιάζει το www.bankingnews.gr, η UBS ξεκαθαρίζει ότι δεν πιστεύει ότι η Ελλάδα θα εγκαταλείψει το ευρώ.

Ωστόσο, σε περίπτωση που συμβεί αυτό, πιστεύει ότι θα μπορούσε πιθανότατα να συμβεί μέσω δύο διαδρομών:

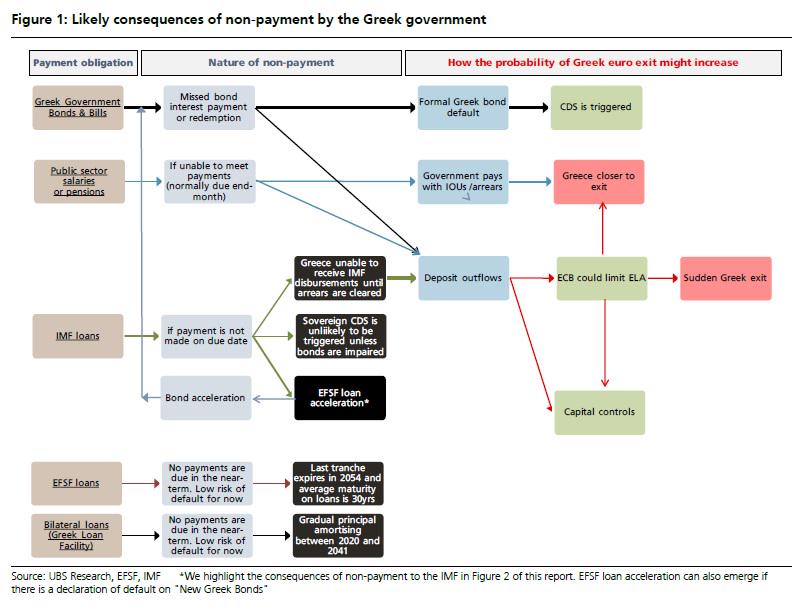

(1) Τη γρήγορη διαδρομή: Μια ταχεία απόσυρση των καταθέσεων από το τραπεζικό σύστημα, εάν το Ευρωσύστημα αρνηθεί να επεκτείνει τη χρήση του μηχανισμού ELA.

Η κυβέρνηση θα πρέπει στη συνέχεια να αναχρηματοδοτήσει (και πιθανώς να ανακεφαλαιοποιήσει) το τραπεζικό σύστημα.

Το πιθανότερο είναι να το πράξει με τη δημιουργία ενός νέου νομίσματος.

Ωστόσο, αυτό θα μπορούσε να πιθανόν να επιβραδυνθεί με την επιβολή των ελέγχων κεφαλαίου, ώστε να περιοριστεί ένα bank run.

(2) Την αργή διαδρομή: Η κυβέρνηση, εξαντλεί τα διαθέσιμα της, υποκαθιστώντας τις πληρωμές υποχρεώσεων της με τη χρήση IOUs.

Σε αυτή τη "διαδρομή" η ελληνική κυβέρνηση θα ξεκινήσει τις πληρωμές σε IOUs προς τους προμηθευτές και στη συνέχεια - θεωρητικά - θα επεκτείνει τις πληρωμές αυτές για τους μισθούς του δημόσιου τομέα και τις συντάξεις.

Ωστόσο, η αγοραστική αξία αυτού του νομίσματος σταδιακά θα φθίνει, με το παράλληλο νόμισμα να υποτιμάται συνεχώς.

Όσα περισσότερα νέα νομίσματα εκδοθούν, τόσο μεγαλύτερη θα είναι η ανάγκη του τραπεζικού συστήματος για την εκκαθάριση αυτών των πληρωμών.

Η ανάγκη θα αυξηθεί επίσης για τις επιχειρήσεις και τους πολίτες που θα θέλουν να πληρώσουν τους φόρους τους.

Καθώς αυτό συνεχίζεται, είναι πιθανό ότι περισσότερα ευρώ θα διαρρεύσει από το ελληνικό τραπεζικό σύστημα και η οικονομία θα στηριχθεί στο νέο νόμισμα σε μεγαλύτερο βαθμό.

Θεωρητικά, η Ελλάδα θα μπορούσε να παραμείνει στη ζώνη του ευρώ κάτω από αυτές τις συνθήκες, αλλά εκεί θα φτάσει η ώρα που η πρακτική έννοια θα απομακρυνθεί.

Επίσης η UBS εξετάζει τον πιθανό αντίκτυπο της απομείωσης μερικών υποχρεώσεων της ελληνικής κυβέρνησης

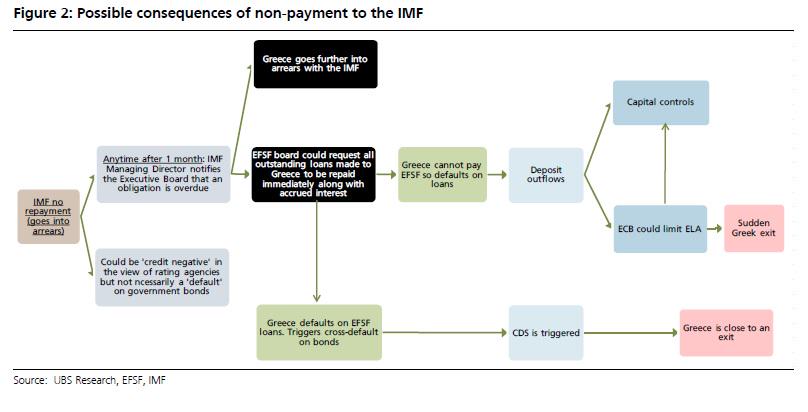

Δάνεια του ΔΝΤ

Το ΔΝΤ έχει ένα "χρονοδιάγραμμα των διορθωτικών μέτρων" που θα πρέπει να ληφθούν σε περίπτωση καθυστέρησης πληρωμών.

Ως cross-default ρήτρα αναφέρεται μόνο στην ανεπάρκεια των άλλων τίτλων, ενώ η μη καταβολή στο ΔΝΤ πιθανόταν να μην προκαλέσει την επιτάχυνση στις εξοφλήσεις ομολόγων.

Ωστόσο, είναι πιθανό ότι η μη καταβολή στο ΔΝΤ να προκαλέσει επιτάχυνση των πληρωμών που οφείλονται στο EFSF, το οποίο με τη σειρά του θα μπορούσε να επιταχύνει την αποπληρωμή των ομολόγων, αν και φαίνεται πιθανό επίσης μείνουν απλήρωτα.

Σύμφωνα με την "Σύμβαση Δανειακής Διευκόλυνσης", ο EFSF μπορεί να "κηρύξει απαιτητό το συνολικό αρχικό ποσό της χρηματοοικονομικής συνδρομής μαζί με τους δεδουλευμένους τόκους" αν (μεταξύ άλλων) το κράτος - δικαιούχος δεν προχωρήσει εγκαίρως στην διευθέτηση των υποχρεώσεων του... ή έχει ληξιπρόθεσμες οφειλές.

Είναι σημαντικό να σημειωθεί ότι το EFSF αναφέρει επίσης ότι «μπορεί, αλλά δεν υποχρεούται, να ασκήσει τα δικαιώματά του βάσει της παρούσας ρήτρας».

Αν το EFSF ασκήσει το δικαίωμα αυτό, είναι πιθανό οι αποπληρωμές ομολόγων θα επιταχυνθούν.

Κρατικά χρεόγραφα και γραμμάτια

Οι συνήθεις συνέπειες της αποτυχίας μιας πληρωμής κρατικών ομολόγων ή εντόκων γραμματίων είναι σχετικά γνωστά:

τα ομόλογα εισέρχονται καθεστώς χρεοκοπίας και τα CDS ενεργοποιούνται μετά από απόφαση της επιτροπής ISDA.

Επιπροσθέτως, σε περίπτωση μη πληρωμής των νέων ελληνικών ομολόγων (ομολόγων PSI), το EFSF θα μπορούσε να αποφασίσει να επιταχύνει την πληρωμή των ποσών που οφείλονται σε αυτό.

Είναι δυνατόν (αν και για διάφορους λόγους πολύ απίθανο) ότι μπορεί να γίνει προσπάθεια για αναδιάρθρωση των ομολόγων που βρίσκονται στην κατοχή ιδιωτών κάποια στιγμή στο εγγύς μέλλον

Ωστόσο, δεν έχουν εκδοθεί ομόλογα προς τον ιδιωτικό τομέα σύμφωνα με το ελληνικό δίκαιο, μετά την αναδιάρθρωση του 2012, πράγμα που σημαίνει ότι οποιαδήποτε αναδιάρθρωση στα πλαίσια του νόμου θα πρέπει να λάβει χώρα διά της ψήφου των επενδυτών, σύμφωνα με τις ρήτρες συλλογικής δράσης.

Δεδομένου ότι οι επενδυτές σε ελληνικά ομόλογα είναι ως επί το πλείστον hedge funds και ξένοι διαχειριστές περιουσιακών στοιχείων, είναι εύλογο να υποτεθεί ότι μια τέτοια απόπειρα αναδιάρθρωσης θα ήταν ανεπιτυχής.

Διμερή δάνεια και δάνεια EFSF

Καμία πληρωμή τόκων ή κεφαλαίου δεν πρόκειται να υπάρξει για τα δάνεια που συνήφθησαν στο πρώτο και το δεύτερο ελληνικό πρόγραμμα στήριξης μέχρι το 2020.

Ως εκ τούτου, σε περίπτωση που η ελληνική κυβέρνηση αποκηρύξει επίσημα τις υποχρεώσεις της, κάποια δυσλειτουργία φαίνεται απίθανη.

www.bankingnews.gr

Στη σημερινή 8σέλιδη ανάλυσή της με τίτλο "The consequences of Greek "default" (οι συνέπειες μιας ελληνικής χρεοκοπίας), την οποία σας παρουσιάζει το www.bankingnews.gr, η UBS ξεκαθαρίζει ότι δεν πιστεύει ότι η Ελλάδα θα εγκαταλείψει το ευρώ.

Ωστόσο, σε περίπτωση που συμβεί αυτό, πιστεύει ότι θα μπορούσε πιθανότατα να συμβεί μέσω δύο διαδρομών:

(1) Τη γρήγορη διαδρομή: Μια ταχεία απόσυρση των καταθέσεων από το τραπεζικό σύστημα, εάν το Ευρωσύστημα αρνηθεί να επεκτείνει τη χρήση του μηχανισμού ELA.

Η κυβέρνηση θα πρέπει στη συνέχεια να αναχρηματοδοτήσει (και πιθανώς να ανακεφαλαιοποιήσει) το τραπεζικό σύστημα.

Το πιθανότερο είναι να το πράξει με τη δημιουργία ενός νέου νομίσματος.

Ωστόσο, αυτό θα μπορούσε να πιθανόν να επιβραδυνθεί με την επιβολή των ελέγχων κεφαλαίου, ώστε να περιοριστεί ένα bank run.

(2) Την αργή διαδρομή: Η κυβέρνηση, εξαντλεί τα διαθέσιμα της, υποκαθιστώντας τις πληρωμές υποχρεώσεων της με τη χρήση IOUs.

Σε αυτή τη "διαδρομή" η ελληνική κυβέρνηση θα ξεκινήσει τις πληρωμές σε IOUs προς τους προμηθευτές και στη συνέχεια - θεωρητικά - θα επεκτείνει τις πληρωμές αυτές για τους μισθούς του δημόσιου τομέα και τις συντάξεις.

Ωστόσο, η αγοραστική αξία αυτού του νομίσματος σταδιακά θα φθίνει, με το παράλληλο νόμισμα να υποτιμάται συνεχώς.

Όσα περισσότερα νέα νομίσματα εκδοθούν, τόσο μεγαλύτερη θα είναι η ανάγκη του τραπεζικού συστήματος για την εκκαθάριση αυτών των πληρωμών.

Η ανάγκη θα αυξηθεί επίσης για τις επιχειρήσεις και τους πολίτες που θα θέλουν να πληρώσουν τους φόρους τους.

Καθώς αυτό συνεχίζεται, είναι πιθανό ότι περισσότερα ευρώ θα διαρρεύσει από το ελληνικό τραπεζικό σύστημα και η οικονομία θα στηριχθεί στο νέο νόμισμα σε μεγαλύτερο βαθμό.

Θεωρητικά, η Ελλάδα θα μπορούσε να παραμείνει στη ζώνη του ευρώ κάτω από αυτές τις συνθήκες, αλλά εκεί θα φτάσει η ώρα που η πρακτική έννοια θα απομακρυνθεί.

Επίσης η UBS εξετάζει τον πιθανό αντίκτυπο της απομείωσης μερικών υποχρεώσεων της ελληνικής κυβέρνησης

Δάνεια του ΔΝΤ

Το ΔΝΤ έχει ένα "χρονοδιάγραμμα των διορθωτικών μέτρων" που θα πρέπει να ληφθούν σε περίπτωση καθυστέρησης πληρωμών.

Ως cross-default ρήτρα αναφέρεται μόνο στην ανεπάρκεια των άλλων τίτλων, ενώ η μη καταβολή στο ΔΝΤ πιθανόταν να μην προκαλέσει την επιτάχυνση στις εξοφλήσεις ομολόγων.

Ωστόσο, είναι πιθανό ότι η μη καταβολή στο ΔΝΤ να προκαλέσει επιτάχυνση των πληρωμών που οφείλονται στο EFSF, το οποίο με τη σειρά του θα μπορούσε να επιταχύνει την αποπληρωμή των ομολόγων, αν και φαίνεται πιθανό επίσης μείνουν απλήρωτα.

Σύμφωνα με την "Σύμβαση Δανειακής Διευκόλυνσης", ο EFSF μπορεί να "κηρύξει απαιτητό το συνολικό αρχικό ποσό της χρηματοοικονομικής συνδρομής μαζί με τους δεδουλευμένους τόκους" αν (μεταξύ άλλων) το κράτος - δικαιούχος δεν προχωρήσει εγκαίρως στην διευθέτηση των υποχρεώσεων του... ή έχει ληξιπρόθεσμες οφειλές.

Είναι σημαντικό να σημειωθεί ότι το EFSF αναφέρει επίσης ότι «μπορεί, αλλά δεν υποχρεούται, να ασκήσει τα δικαιώματά του βάσει της παρούσας ρήτρας».

Αν το EFSF ασκήσει το δικαίωμα αυτό, είναι πιθανό οι αποπληρωμές ομολόγων θα επιταχυνθούν.

Κρατικά χρεόγραφα και γραμμάτια

Οι συνήθεις συνέπειες της αποτυχίας μιας πληρωμής κρατικών ομολόγων ή εντόκων γραμματίων είναι σχετικά γνωστά:

τα ομόλογα εισέρχονται καθεστώς χρεοκοπίας και τα CDS ενεργοποιούνται μετά από απόφαση της επιτροπής ISDA.

Επιπροσθέτως, σε περίπτωση μη πληρωμής των νέων ελληνικών ομολόγων (ομολόγων PSI), το EFSF θα μπορούσε να αποφασίσει να επιταχύνει την πληρωμή των ποσών που οφείλονται σε αυτό.

Είναι δυνατόν (αν και για διάφορους λόγους πολύ απίθανο) ότι μπορεί να γίνει προσπάθεια για αναδιάρθρωση των ομολόγων που βρίσκονται στην κατοχή ιδιωτών κάποια στιγμή στο εγγύς μέλλον

Ωστόσο, δεν έχουν εκδοθεί ομόλογα προς τον ιδιωτικό τομέα σύμφωνα με το ελληνικό δίκαιο, μετά την αναδιάρθρωση του 2012, πράγμα που σημαίνει ότι οποιαδήποτε αναδιάρθρωση στα πλαίσια του νόμου θα πρέπει να λάβει χώρα διά της ψήφου των επενδυτών, σύμφωνα με τις ρήτρες συλλογικής δράσης.

Δεδομένου ότι οι επενδυτές σε ελληνικά ομόλογα είναι ως επί το πλείστον hedge funds και ξένοι διαχειριστές περιουσιακών στοιχείων, είναι εύλογο να υποτεθεί ότι μια τέτοια απόπειρα αναδιάρθρωσης θα ήταν ανεπιτυχής.

Διμερή δάνεια και δάνεια EFSF

Καμία πληρωμή τόκων ή κεφαλαίου δεν πρόκειται να υπάρξει για τα δάνεια που συνήφθησαν στο πρώτο και το δεύτερο ελληνικό πρόγραμμα στήριξης μέχρι το 2020.

Ως εκ τούτου, σε περίπτωση που η ελληνική κυβέρνηση αποκηρύξει επίσημα τις υποχρεώσεις της, κάποια δυσλειτουργία φαίνεται απίθανη.

www.bankingnews.gr

Σχόλια αναγνωστών