Οι τράπεζες της Ευρώπης πιθανότατα θα μοιάζουν με ένα υβρίδιο ιδρυμάτων ιδιωτικού τομέα με οιονεί δημόσιους ρόλους και προτεραιότητες κατά την Scope Rating

Οι τράπεζες ειδικά στην Ευρώπη αλλά και διεθνώς εξελίσσονται σε υβρίδια, είναι ιδιωτικές αλλά θα έχουν οιονεί δημόσιο ρόλο, χρησιμοποιούνται από τα κράτη να στηρίξουν τις οικονομίες αλλά αυτό θα αυξήσει το ρίσκο στους ισολογισμούς και θα έχει συνέπειες στους μετόχους που περνούν σε δεύτερη μοίρα αναφέρει ο Γερμανικός Οίκος αξιολόγησης Scope Rateing.

Ανατέθηκε ξανά στις τράπεζες για να βοηθήσουν τις επιχειρήσεις και τα νοικοκυριά – και κατά την διάρκεια της πανδημίας και αργότερα να χρηματοδοτήσουν τη διαδικασία οικονομικής ανοικοδόμησης που θα διαρκέσει χρόνια.

Οι τράπεζες της Ευρώπης πιθανότατα θα μοιάζουν με ένα υβρίδιο ιδρυμάτων ιδιωτικού τομέα με οιονεί δημόσιους ρόλους και προτεραιότητες.

Θα είναι όλο και πιο δύσκολο για τις ευρωπαϊκές τράπεζες να ορίσουν το πλαίσιο λειτουργίας τους και τις προτεραιότητες τους ως επί το πλείστον για τη μεγιστοποίηση της αξίας των μετόχων - ακόμη και με την προϋπόθεση της βιωσιμότητας.

Αυτό δεν έχει καταγραφεί ακόμη και δεν έχει σχολιαστεί κατά την διάρκεια του α΄ τριμήνου του 2020, αλλά θα πρέπει να καταγραφεί με περισσότερη σαφήνεια καθ’ όλη τη διάρκεια του έτους καθώς οι κανόνες του παιχνιδιού θα προσαρμοστούν σταδιακά.

Για το σκοπό αυτό οι εποπτικές αρχές ενθαρρύνουν τώρα τις τράπεζες να μειώσουν αποθέματα κεφαλαίων και ρευστότητας, που τα διακρατούσαν παρέχοντας στήριξης στις επιχειρήσεις ακόμη και μέσω του παγώματος της πληρωμής των δανείων.

Σε γενικές γραμμές, αυτό θα πρέπει να είναι καθησυχαστική είδηση για τις επιχειρήσεις καθώς οι τράπεζες θα τις στηρίξουν αλλά δεν θα είναι θετική είδηση για τους επενδυτές τραπεζικών μετοχών.

Κατά τη δεκαετία μετά τη χρηματοπιστωτική κρίση, οι επενδυτές και οι αναλυτές παρακολουθούσαν εάν θα αμφισβητηθούν οι μετρήσεις προληπτικής εποπτείας μιας τράπεζας.

Ωστόσο, τέτοιοι φόβοι είναι πλέον λιγότερο δικαιολογημένοι.

Επενδυτές και αναλυτές να τροποποιήσουν τα μοντέλα αξιολόγησης των τραπεζών μετά τον κορωνοιό

Αλλά αυτό σημαίνει επίσης ότι οι επενδυτές και οι αναλυτές ενδέχεται να χρειαστεί να αλλάξουν τη γωνία της αξιολόγησής τους, για να δουν πόσο αποτελεσματική είναι η στρατηγική μιας τράπεζας να αποφύγει τους πιστωτικούς κινδύνους μετά την πανδημία.

Η αλληλεπίδραση μεταξύ τράπεζας και των αναλυτών ακολουθεί το συνηθισμένο σενάριο μέχρι στιγμής: ποια τράπεζα είναι καλύτερα τοποθετημένη σε όρους προβλέψεων για απώλεια δανείων, ποια τράπεζα έχει τα πιο ισχυρά καθαρά περιθώρια τόκων και προμηθειών, έξοδα, αποδόσεις, εποπτικά κεφάλαια και ρευστότητα.

Η βασική ανησυχία φαίνεται να είναι τα αυξανόμενα προβλήματα στην ποιότητα των περιουσιακών στοιχείων που προκύπτουν από την πανδημία κατ΄ ουσία πόσο θα αυξηθούν τα προβληματικά δάνεια στις τράπεζες σε Ευρώπη και διεθνώς.

Η σοβαρή εξάντληση των βασικών πηγών εσόδων που ήδη συντελείται στις τράπεζες δεν βρίσκεται ακόμη στην κορυφή της λίστας αξιολόγησης (πιθανώς επειδή μόνο το δεύτερο μισό του πρώτου τριμήνου επηρεάστηκε από την κρίση του Covid-19).

Έχοντας απορροφήσει τα μεγάλα ρίσκα της τελευταίας δεκαετίας, οι εποπτικές αρχές μπορούν να αναλάβουν δράση και αυτό κάνουν... ενθαρρύνουν τις τράπεζες να στηρίξουν τις οικονομίες εν μέσω ύφεσης, αλλά ακόμη δεν έχει αποτιμηθεί ο κίνδυνος που αναλαμβάνουν οι τράπεζες.

Οι κανονισμοί προσαρμόζονται, αλλά ακόμη δεν έχουν μετουσιωθεί σε γεγονός, οι τράπεζες θα αξιολογηθούν με τα παλαιά κριτήρια όχι με τα νεότερα τα χαλαρότερα.

Οι επενδυτές κεφαλαίου ανησυχούν ότι οι τράπεζες δεν θα διανείμουν μερίσματα, εκτός από την κατάρρευση των αποτιμήσεων (και έναν κόσμο στον οποίο τα μοντέλα πρόβλεψης των αναλυτών είναι λιγότερο εύστοχα).

Οι επενδυτές φοβούνται επίσης ότι θα μπορούσαν να βρεθούν κάτω από το νερό σε περίπτωση που μια τράπεζα βρεθεί αντιμέτωπη με προβλήματα.

Στην εποχή μετά τον κορωνοιό οι τράπεζες θα αποτελούν υβρίδια του ιδιωτικού τομέα με οιονεί δημόσιους ρόλους και προτεραιότητες.

Η νέα εποχή των τραπεζών... πιο κοντά στις προτεραιότητες των κρατών

Στην εποχή της πανδημίας και μετά την πανδημία, οι τράπεζες της Ευρώπης εισέρχονται σε μια νέα εποχή.

Σε αυτήν τη νέα εποχή, θα ευθυγραμμίζονταν στενότερα με τις κοινωνικοοικονομικές δημόσιες προτεραιότητες στις χώρες στις οποίες λειτουργούν –αντίθετα με τις προηγούμενες στρατηγικές τους που ήταν εστιασμένες μόνο στους μετόχους τους - αλλά χωρίς να είναι άμεσα ελεγχόμενος από το κράτος (όπως στις δεκαετίες μετά τον πόλεμο).

Θα είναι ολοένα και πιο δύσκολο για τις τράπεζες να μεγιστοποιήσουν την αξία των μετόχων τους σε αυτή την νέα εποχή.

Οι στρατηγικές θα πρέπει να επαναπροσδιοριστούν αναλόγως, όχι πετώντας το υπάρχον βιβλίο κανόνων στο καλάθι των αχρήστων, αλλά ανασυντάσσοντας αρκετά από τα κεφάλαια του βιβλίου κανόνων των τραπεζών.

Πιθανότατα θα υπάρχουν δύο στάδια αυτής της εποχής: η διάσωση και η ανάκαμψη.

Στο στάδιο της διάσωσης, οι κυβερνήσεις, οι ρυθμιστικές αρχές, οι προσδοκίες των πολιτών, οι τράπεζες θα βοηθήσουν τις επιχειρήσεις και τα νοικοκυριά να μετριάσουν τις συνέπειες της οικονομικής κρίσης που έχει προκαλέσει ο κορωνοιός.

Ωστόσο ο ρόλος των τραπεζών θα παραμείνει σε δεύτερη μοίρα έναντι των κυβερνήσεων, των κεντρικών τραπεζών, οι οποίοι θα είναι υπεύθυνοι για την απελευθέρωση του μεγαλύτερου μέρους της άμεσης χρηματοδότησης, των επιδοτήσεων και των εγγυήσεων.

Ωστόσο, στο στάδιο της ανοικοδόμησης και ανάκαμψης μετά την δύσκολη φάση της πανδημίας, ίσως από το τρίτο τρίμηνο και μετά του 2020, οι τράπεζες, κυρίως οι μεγάλοι ευρωπαϊκοί όμιλοι, αναμένεται να αναλάβουν το προβάδισμα στη χρηματοδότηση για την επανεκκίνηση των ευρωπαϊκών οικονομιών.

Οι τράπεζες στην Ευρώπη έχουν μεγαλύτερο ρόλο στην χρηματοδότηση της οικονομίας από ότι οι αμερικανικές τράπεζες.

Αυτό σημαίνει την παροχή νέων δανείων, μερικές φορές παράλληλα με τις αναπτυξιακές τράπεζες του δημόσιου τομέα, στις χώρες στις οποίες δραστηριοποιούνται.

Οι τράπεζες απομακρύνονται περισσότερο από τις υπερβολές και τις τοξικότητες της περιόδου της απορρύθμισης μετά την τελευταία οικονομική κρίση.

Μια τέτοια εξέλιξη θα πρέπει να είναι καθησυχαστική για τις επιχειρήσεις καθώς οι τράπεζες θα δίνουν δάνεια.

Όμως η χορήγηση δανείων ενέχει ρίσκο και αυτό θα πλήξει τις μετοχές.

Ωστόσο είναι λιγότερο πιθανό οι τράπεζες να αναλάβουν ανεξέλεγκτους κινδύνους στηρίζοντας ριψοκίνδυνες επιχειρήσεις.

Και πάλι, εάν οι τράπεζες στοχεύουν να είναι μέρος της λύσης και όχι το πρόβλημα, αναμένεται να παίξουν το ρόλο τους στην ανοικοδόμηση των ευρωπαϊκών οικονομιών.

Ωστόσο οι τράπεζες δεν θα πρέπει να αναλάβουν περιττούς κινδύνους συμμετέχοντας σε δραστηριότητες και συναλλαγές που έχουν σχεδιαστεί για τη μεγιστοποίηση της αξίας των μετόχων και των ομαδικών bonus μέσω του αδίστακτου ανταγωνισμού.

Στη δεκαετία μετά τη χρηματοπιστωτική κρίση, οι φόβοι των επενδυτών ήταν ότι οι ρυθμιστικές αρχές στο πλαίσιο της προληπτικής εποπτείας και μέσω έγκαιρης εποπτικής παρέμβασης μπορούσαν να προχωρήσουν στην εξυγίανση ή εκκαθάριση μιας τράπεζας που αντιμετώπιζε προβλήματα κεφαλαίων ή ρευστότητας.

Και, σε πιο ακραίες καταστάσεις, σύμφωνα με το BRRD, έχοντας εξαντλήσει όλες τις μακροπρόθεσμες μη εξασφαλισμένες υποχρεώσεις εάν τα κεφάλαια δεν επαρκούσαν κατέληγαν στους καταθέτες.

Κατά συνέπεια, οι επενδυτές και οι αναλυτές παρακολουθούσαν με μεγάλο ενδιαφέρον οποιαδήποτε αντιληπτή επιδείνωση των μετρήσεων προληπτικής εποπτείας των τραπεζών.

Όχι μόνο σε απόλυτους όρους – μέσα στα κανονιστικά όρια - αλλά και μέσω σύγκρισης με άλλες τράπεζες.

Οι τράπεζες με δείκτες κεφαλαίου κάτω από άλλες τράπεζες ή κάτω από τον μέσο όρο, παρόλο που θεωρούνται ασφαλείς τιμωρούνταν με επιπτώσεις στις αποτιμήσεις των ομολόγων και των μετοχών τους.

Λιγότερο για την ρευστότητα, καθώς οι μεγάλες ευρωπαϊκές τράπεζες διαθέτουν άφθονα μαξιλάρια υψηλής ποιότητας ρευστοποιήσιμων περιουσιακών στοιχείων, καταθέσεων και ομολογιακών.

Ωστόσο, στην εποχή του κορωνοϊού, πολλά αξιολογούνται.

Σε αυτό το στάδιο διάσωσης, δεν υπάρχει πολύς κίνδυνος ρυθμιστικής παρέμβασης για μια τράπεζα που χρησιμοποιεί το πλεονάζον κεφάλαιο της και εν συνεχεία μειώνει το κεφαλαιακό της μαξιλάρι για να στηρίξει την πραγματική οικονομία.

Αυτό πιθανότατα δεν θα αλλάξει και στο στάδιο της ανοικοδόμησης, όταν οι τράπεζες θα πρέπει να διαδραματίσουν κεντρικό ρόλο.

Αλλά υπάρχει μεγάλη πιθανότητα οι τράπεζες να χρησιμοποιήσουν τα κεφάλαια ή τα αποθέματα ρευστότητας σε επικίνδυνες στρατηγικές που βραχυπρόθεσμα θα αυξήσουν την αξία των μετόχων τους αλλά δυνητικά μπορεί να στηρίξουν επιχειρήσεις που δεν σχετίζονται ορατά και άμεσα με την προσπάθεια οικονομικής ανασυγκρότησης.

Οι επενδυτές και οι αναλυτές δεν πρέπει να εγκαταλείψουν την ενδελεχή και μεθοδική αξιολόγηση των τραπεζών.

Σε εύθετο χρόνο και νωρίτερα και όχι αργότερα, η αναλυτική τους εστίαση μπορεί να χρειαστεί να προσαρμοστεί.

Συγκεκριμένα, δίνοντας προτεραιότητα σε μια πιο θεσμική και ειδική για την αγορά αξιολόγηση του πόσο επικεντρωμένη, αποτελεσματική στο να αποφεύγει τον κίνδυνο είναι η στρατηγική μιας τράπεζας.

Εάν μια τράπεζα ακολουθήσει μια πορεία αντισυμβατική σε σχέση με το παρελθόν δεν θα πρέπει αυτόματα να βγει κόκκινη σημαία, αρκεί να μην υπάρξει επιδείνωση στα κεφάλαια.

Η κατανόηση γιατί συνέβη, ωστόσο, θα είναι κρίσιμη στις μελλοντικές αξιολογήσεις.

Η αύξηση των προβλέψεων για προβληματικά δάνεια λόγω σοβαρής επιδείνωσης ενός προηγουμένως σταθερού πιστωτικού τομέα (π.χ. ξενοδοχεία) οφείλεται στην απερίσκεπτη είσοδο σε ένα επικίνδυνο νέο τομέα αναζητώντας υψηλότερες αποδόσεις ή απλά οι απώλειες είναι πρόσκαιρες και συγκυριακές;

Μπορεί να χρειαστεί χρόνος, προσπάθεια και φαντασία, αλλά η αναλυτική κοινότητα θα πρέπει να υιοθετήσει ένα νέο σύνολο κατάλληλων και αξιόπιστων μετρήσεων για υποστήριξη αυτών των νέων μοντέλων αξιολόγησης των τραπεζών.

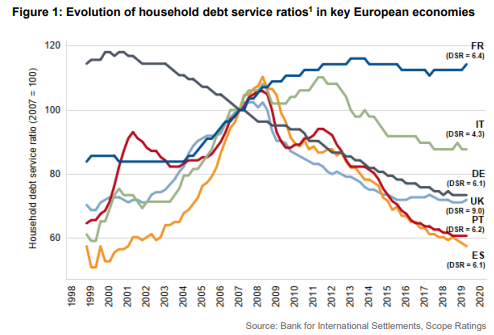

Scope: Ο κορωνοϊός και η αβεβαιότητα πλήττουν τα ευρωπαϊκά νοικοκυριά - Στη δίνη του κυκλώνα η Ελλάδα

Η πανδημία του κορωνοϊού και η αβεβαιότητα που επέφερε δοκιμάζουν σκληρά τις αντοχές των ευρωπαϊκών νοικοκυριών, με την Ελλάδα να βρίσκεται στη δίνη του κυκλώνα, σύμφωνα με τον γερμανικό οίκο πιστοληπτικής αξιολόγησης Scope Ratings.

Ειδικά η Ελλάδα θα αντιμετωπίσει σημαντικά προβλήματα.

Τα πραγματικά εισοδήματα στη χώρα μόλις είχαν αρχίσει να ανακάμπτουν, όταν ξέσπασε ο κορωνοϊός.

Ως εκ τούτου προβλέπεται μια σημαντικά μειωμένη ικανότητα εξυπηρέτησης δανειακών υποχρεώσεων εν μέσω της τρέχουσας κρίσης.

Η παύση της οικονομικής δραστηριότητας, οι επιφυλάξεις για την αποτελεσματικότητα των μέτρων στήριξης, η ραγδαία αύξηση της ανεργίας και οι περικοπές στους μισθούς δημιουργούν ένα εκρηκτικό μείγμα που υπονομεύει τα θεμέλια της καταναλωτικής πίστης και την αγορά στεγαστικών δανείων.

Καθώς το ευρωπαϊκό ΑΕΠ κατακρημνίζεται, τα νοικοκυριά προσπαθούν να γεμίσουν τις τρύπες που άνοιξε η τρέχουσα κρίση μέσω των μεταβιβαστικών πληρωμών που δρομολογούν τα κράτη.

Ωστόσο, οι δείκτες καταναλωτικού χρέους αναμένεται να αυξηθούν, εκτιμούν οι αναλυτές της Scope Ratings.

Μάλιστα, στα κράτη που ανήκουν στην περιφέρεια της ευρωζώνης, οι καθυστερήσεις σε πληρωμές δανείων αναμένεται να διπλασιαστούν.

Αυτή η τάση επικρατεί σε όλες τις οικονομίες του Νότου της Ευρωζώνης (Ιταλία, Ισπανία, Πορτογαλία, Ελλάδα).

Μεγαλύτερες και πιο διαφοροποιημένες οικονομίες όπως η Γερμανία και το Ηνωμένο Βασίλειο θα μπορούσαν να δουν τις καθυστερήσεις των ενυπόθηκων δανείων και των καταναλωτικών πιστώσεων να αυξάνονται 20% και 50%, αντίστοιχα.

Η Γαλλία, από την άλλη, θα μπορούσε να αποτελέσει δυσάρεστη έκπληξη λόγω της μεγάλης μόχλευσης που εμφανίζει:

Τα επίπεδα της πίστωσης στα νοικοκυριά έχουν ξεπεράσει κατά πολύ το διαθέσιμο εισόδημά τους, λόγω της αύξησης κατά 400% των ενυπόθηκων στεγαστικών δανείων το χρονικό διάστημα Ιανουάριος 200 – Μάρτιος 2020.

Παράλληλα, και τα καταναλωτικά δάνεια έχουν διπλασιαστεί.

Ανά επικράτεια ορισμένα νοικοκυριά βρίσκονται σε καλύτερη θέση.

Για παράδειγμα, στην Ιταλία, οι εισοδηματικές ανισότητες είναι πάρα πολύ μεγάλες.

Αναπόφευκτα, τα χαμηλά εισοδήματα είναι πολύ πιο ευάλωτα.

Η αβεβαιότητα θα συνεχίσει να ασκεί πιέσεις στους Ευρωπαίους καταναλωτές ώστε να μειώσουν τις δαπάνες, εν όψει νέου κύματος ανεργίας.

Ερώτημα αποτελεί το πώς θα δοθεί προτεραιότητα στην εξυπηρέτηση των δανειακών υποχρεώσεων, αντί των καθημερινών αναγκών.

Μια λύση ίσως θα μπορούσε να αποτελέσει το να δίνεται βραχυπρόθεσμη ρευστότητα μέσω μη εξασφαλισμένων δανείων ώστε τα στεγαστικά δάνεια να συνεχίσουν να εξυπηρετούνται.

Ωστόσο, κάτι τέτοιο θα είχε αντίκτυπο στους τίτλους χρεών, εκτιμούν οι αναλυτές της Scope Rating, που προσθέτουν ότι βαδίζουμε σε αχαρτογράφητες περιοχές.

Φυσικά, η ραγδαία αύξηση της ανεργίας θα εντείνει τις καθυστερήσεις και τις αθετήσεις πληρωμών.

Πάντως, η σχετική ανθεκτικότητα των ενυπόθηκων δανείων σε αντίθεση με άλλες μορφές καταναλωτικής πίστης υποδηλώνει ότι τα ενυπόθηκα στεγαστικά δάνεια αποτελούν προτεραιότητα για τα νοικοκυριά.

www.bankingnews.gr

Ανατέθηκε ξανά στις τράπεζες για να βοηθήσουν τις επιχειρήσεις και τα νοικοκυριά – και κατά την διάρκεια της πανδημίας και αργότερα να χρηματοδοτήσουν τη διαδικασία οικονομικής ανοικοδόμησης που θα διαρκέσει χρόνια.

Οι τράπεζες της Ευρώπης πιθανότατα θα μοιάζουν με ένα υβρίδιο ιδρυμάτων ιδιωτικού τομέα με οιονεί δημόσιους ρόλους και προτεραιότητες.

Θα είναι όλο και πιο δύσκολο για τις ευρωπαϊκές τράπεζες να ορίσουν το πλαίσιο λειτουργίας τους και τις προτεραιότητες τους ως επί το πλείστον για τη μεγιστοποίηση της αξίας των μετόχων - ακόμη και με την προϋπόθεση της βιωσιμότητας.

Αυτό δεν έχει καταγραφεί ακόμη και δεν έχει σχολιαστεί κατά την διάρκεια του α΄ τριμήνου του 2020, αλλά θα πρέπει να καταγραφεί με περισσότερη σαφήνεια καθ’ όλη τη διάρκεια του έτους καθώς οι κανόνες του παιχνιδιού θα προσαρμοστούν σταδιακά.

Για το σκοπό αυτό οι εποπτικές αρχές ενθαρρύνουν τώρα τις τράπεζες να μειώσουν αποθέματα κεφαλαίων και ρευστότητας, που τα διακρατούσαν παρέχοντας στήριξης στις επιχειρήσεις ακόμη και μέσω του παγώματος της πληρωμής των δανείων.

Σε γενικές γραμμές, αυτό θα πρέπει να είναι καθησυχαστική είδηση για τις επιχειρήσεις καθώς οι τράπεζες θα τις στηρίξουν αλλά δεν θα είναι θετική είδηση για τους επενδυτές τραπεζικών μετοχών.

Κατά τη δεκαετία μετά τη χρηματοπιστωτική κρίση, οι επενδυτές και οι αναλυτές παρακολουθούσαν εάν θα αμφισβητηθούν οι μετρήσεις προληπτικής εποπτείας μιας τράπεζας.

Ωστόσο, τέτοιοι φόβοι είναι πλέον λιγότερο δικαιολογημένοι.

Επενδυτές και αναλυτές να τροποποιήσουν τα μοντέλα αξιολόγησης των τραπεζών μετά τον κορωνοιό

Αλλά αυτό σημαίνει επίσης ότι οι επενδυτές και οι αναλυτές ενδέχεται να χρειαστεί να αλλάξουν τη γωνία της αξιολόγησής τους, για να δουν πόσο αποτελεσματική είναι η στρατηγική μιας τράπεζας να αποφύγει τους πιστωτικούς κινδύνους μετά την πανδημία.

Η αλληλεπίδραση μεταξύ τράπεζας και των αναλυτών ακολουθεί το συνηθισμένο σενάριο μέχρι στιγμής: ποια τράπεζα είναι καλύτερα τοποθετημένη σε όρους προβλέψεων για απώλεια δανείων, ποια τράπεζα έχει τα πιο ισχυρά καθαρά περιθώρια τόκων και προμηθειών, έξοδα, αποδόσεις, εποπτικά κεφάλαια και ρευστότητα.

Η βασική ανησυχία φαίνεται να είναι τα αυξανόμενα προβλήματα στην ποιότητα των περιουσιακών στοιχείων που προκύπτουν από την πανδημία κατ΄ ουσία πόσο θα αυξηθούν τα προβληματικά δάνεια στις τράπεζες σε Ευρώπη και διεθνώς.

Η σοβαρή εξάντληση των βασικών πηγών εσόδων που ήδη συντελείται στις τράπεζες δεν βρίσκεται ακόμη στην κορυφή της λίστας αξιολόγησης (πιθανώς επειδή μόνο το δεύτερο μισό του πρώτου τριμήνου επηρεάστηκε από την κρίση του Covid-19).

Έχοντας απορροφήσει τα μεγάλα ρίσκα της τελευταίας δεκαετίας, οι εποπτικές αρχές μπορούν να αναλάβουν δράση και αυτό κάνουν... ενθαρρύνουν τις τράπεζες να στηρίξουν τις οικονομίες εν μέσω ύφεσης, αλλά ακόμη δεν έχει αποτιμηθεί ο κίνδυνος που αναλαμβάνουν οι τράπεζες.

Οι κανονισμοί προσαρμόζονται, αλλά ακόμη δεν έχουν μετουσιωθεί σε γεγονός, οι τράπεζες θα αξιολογηθούν με τα παλαιά κριτήρια όχι με τα νεότερα τα χαλαρότερα.

Οι επενδυτές κεφαλαίου ανησυχούν ότι οι τράπεζες δεν θα διανείμουν μερίσματα, εκτός από την κατάρρευση των αποτιμήσεων (και έναν κόσμο στον οποίο τα μοντέλα πρόβλεψης των αναλυτών είναι λιγότερο εύστοχα).

Οι επενδυτές φοβούνται επίσης ότι θα μπορούσαν να βρεθούν κάτω από το νερό σε περίπτωση που μια τράπεζα βρεθεί αντιμέτωπη με προβλήματα.

Στην εποχή μετά τον κορωνοιό οι τράπεζες θα αποτελούν υβρίδια του ιδιωτικού τομέα με οιονεί δημόσιους ρόλους και προτεραιότητες.

Η νέα εποχή των τραπεζών... πιο κοντά στις προτεραιότητες των κρατών

Στην εποχή της πανδημίας και μετά την πανδημία, οι τράπεζες της Ευρώπης εισέρχονται σε μια νέα εποχή.

Σε αυτήν τη νέα εποχή, θα ευθυγραμμίζονταν στενότερα με τις κοινωνικοοικονομικές δημόσιες προτεραιότητες στις χώρες στις οποίες λειτουργούν –αντίθετα με τις προηγούμενες στρατηγικές τους που ήταν εστιασμένες μόνο στους μετόχους τους - αλλά χωρίς να είναι άμεσα ελεγχόμενος από το κράτος (όπως στις δεκαετίες μετά τον πόλεμο).

Θα είναι ολοένα και πιο δύσκολο για τις τράπεζες να μεγιστοποιήσουν την αξία των μετόχων τους σε αυτή την νέα εποχή.

Οι στρατηγικές θα πρέπει να επαναπροσδιοριστούν αναλόγως, όχι πετώντας το υπάρχον βιβλίο κανόνων στο καλάθι των αχρήστων, αλλά ανασυντάσσοντας αρκετά από τα κεφάλαια του βιβλίου κανόνων των τραπεζών.

Πιθανότατα θα υπάρχουν δύο στάδια αυτής της εποχής: η διάσωση και η ανάκαμψη.

Στο στάδιο της διάσωσης, οι κυβερνήσεις, οι ρυθμιστικές αρχές, οι προσδοκίες των πολιτών, οι τράπεζες θα βοηθήσουν τις επιχειρήσεις και τα νοικοκυριά να μετριάσουν τις συνέπειες της οικονομικής κρίσης που έχει προκαλέσει ο κορωνοιός.

Ωστόσο ο ρόλος των τραπεζών θα παραμείνει σε δεύτερη μοίρα έναντι των κυβερνήσεων, των κεντρικών τραπεζών, οι οποίοι θα είναι υπεύθυνοι για την απελευθέρωση του μεγαλύτερου μέρους της άμεσης χρηματοδότησης, των επιδοτήσεων και των εγγυήσεων.

Ωστόσο, στο στάδιο της ανοικοδόμησης και ανάκαμψης μετά την δύσκολη φάση της πανδημίας, ίσως από το τρίτο τρίμηνο και μετά του 2020, οι τράπεζες, κυρίως οι μεγάλοι ευρωπαϊκοί όμιλοι, αναμένεται να αναλάβουν το προβάδισμα στη χρηματοδότηση για την επανεκκίνηση των ευρωπαϊκών οικονομιών.

Οι τράπεζες στην Ευρώπη έχουν μεγαλύτερο ρόλο στην χρηματοδότηση της οικονομίας από ότι οι αμερικανικές τράπεζες.

Αυτό σημαίνει την παροχή νέων δανείων, μερικές φορές παράλληλα με τις αναπτυξιακές τράπεζες του δημόσιου τομέα, στις χώρες στις οποίες δραστηριοποιούνται.

Οι τράπεζες απομακρύνονται περισσότερο από τις υπερβολές και τις τοξικότητες της περιόδου της απορρύθμισης μετά την τελευταία οικονομική κρίση.

Μια τέτοια εξέλιξη θα πρέπει να είναι καθησυχαστική για τις επιχειρήσεις καθώς οι τράπεζες θα δίνουν δάνεια.

Όμως η χορήγηση δανείων ενέχει ρίσκο και αυτό θα πλήξει τις μετοχές.

Ωστόσο είναι λιγότερο πιθανό οι τράπεζες να αναλάβουν ανεξέλεγκτους κινδύνους στηρίζοντας ριψοκίνδυνες επιχειρήσεις.

Και πάλι, εάν οι τράπεζες στοχεύουν να είναι μέρος της λύσης και όχι το πρόβλημα, αναμένεται να παίξουν το ρόλο τους στην ανοικοδόμηση των ευρωπαϊκών οικονομιών.

Ωστόσο οι τράπεζες δεν θα πρέπει να αναλάβουν περιττούς κινδύνους συμμετέχοντας σε δραστηριότητες και συναλλαγές που έχουν σχεδιαστεί για τη μεγιστοποίηση της αξίας των μετόχων και των ομαδικών bonus μέσω του αδίστακτου ανταγωνισμού.

Στη δεκαετία μετά τη χρηματοπιστωτική κρίση, οι φόβοι των επενδυτών ήταν ότι οι ρυθμιστικές αρχές στο πλαίσιο της προληπτικής εποπτείας και μέσω έγκαιρης εποπτικής παρέμβασης μπορούσαν να προχωρήσουν στην εξυγίανση ή εκκαθάριση μιας τράπεζας που αντιμετώπιζε προβλήματα κεφαλαίων ή ρευστότητας.

Και, σε πιο ακραίες καταστάσεις, σύμφωνα με το BRRD, έχοντας εξαντλήσει όλες τις μακροπρόθεσμες μη εξασφαλισμένες υποχρεώσεις εάν τα κεφάλαια δεν επαρκούσαν κατέληγαν στους καταθέτες.

Κατά συνέπεια, οι επενδυτές και οι αναλυτές παρακολουθούσαν με μεγάλο ενδιαφέρον οποιαδήποτε αντιληπτή επιδείνωση των μετρήσεων προληπτικής εποπτείας των τραπεζών.

Όχι μόνο σε απόλυτους όρους – μέσα στα κανονιστικά όρια - αλλά και μέσω σύγκρισης με άλλες τράπεζες.

Οι τράπεζες με δείκτες κεφαλαίου κάτω από άλλες τράπεζες ή κάτω από τον μέσο όρο, παρόλο που θεωρούνται ασφαλείς τιμωρούνταν με επιπτώσεις στις αποτιμήσεις των ομολόγων και των μετοχών τους.

Λιγότερο για την ρευστότητα, καθώς οι μεγάλες ευρωπαϊκές τράπεζες διαθέτουν άφθονα μαξιλάρια υψηλής ποιότητας ρευστοποιήσιμων περιουσιακών στοιχείων, καταθέσεων και ομολογιακών.

Ωστόσο, στην εποχή του κορωνοϊού, πολλά αξιολογούνται.

Σε αυτό το στάδιο διάσωσης, δεν υπάρχει πολύς κίνδυνος ρυθμιστικής παρέμβασης για μια τράπεζα που χρησιμοποιεί το πλεονάζον κεφάλαιο της και εν συνεχεία μειώνει το κεφαλαιακό της μαξιλάρι για να στηρίξει την πραγματική οικονομία.

Αυτό πιθανότατα δεν θα αλλάξει και στο στάδιο της ανοικοδόμησης, όταν οι τράπεζες θα πρέπει να διαδραματίσουν κεντρικό ρόλο.

Αλλά υπάρχει μεγάλη πιθανότητα οι τράπεζες να χρησιμοποιήσουν τα κεφάλαια ή τα αποθέματα ρευστότητας σε επικίνδυνες στρατηγικές που βραχυπρόθεσμα θα αυξήσουν την αξία των μετόχων τους αλλά δυνητικά μπορεί να στηρίξουν επιχειρήσεις που δεν σχετίζονται ορατά και άμεσα με την προσπάθεια οικονομικής ανασυγκρότησης.

Οι επενδυτές και οι αναλυτές δεν πρέπει να εγκαταλείψουν την ενδελεχή και μεθοδική αξιολόγηση των τραπεζών.

Σε εύθετο χρόνο και νωρίτερα και όχι αργότερα, η αναλυτική τους εστίαση μπορεί να χρειαστεί να προσαρμοστεί.

Συγκεκριμένα, δίνοντας προτεραιότητα σε μια πιο θεσμική και ειδική για την αγορά αξιολόγηση του πόσο επικεντρωμένη, αποτελεσματική στο να αποφεύγει τον κίνδυνο είναι η στρατηγική μιας τράπεζας.

Εάν μια τράπεζα ακολουθήσει μια πορεία αντισυμβατική σε σχέση με το παρελθόν δεν θα πρέπει αυτόματα να βγει κόκκινη σημαία, αρκεί να μην υπάρξει επιδείνωση στα κεφάλαια.

Η κατανόηση γιατί συνέβη, ωστόσο, θα είναι κρίσιμη στις μελλοντικές αξιολογήσεις.

Η αύξηση των προβλέψεων για προβληματικά δάνεια λόγω σοβαρής επιδείνωσης ενός προηγουμένως σταθερού πιστωτικού τομέα (π.χ. ξενοδοχεία) οφείλεται στην απερίσκεπτη είσοδο σε ένα επικίνδυνο νέο τομέα αναζητώντας υψηλότερες αποδόσεις ή απλά οι απώλειες είναι πρόσκαιρες και συγκυριακές;

Μπορεί να χρειαστεί χρόνος, προσπάθεια και φαντασία, αλλά η αναλυτική κοινότητα θα πρέπει να υιοθετήσει ένα νέο σύνολο κατάλληλων και αξιόπιστων μετρήσεων για υποστήριξη αυτών των νέων μοντέλων αξιολόγησης των τραπεζών.

Scope: Ο κορωνοϊός και η αβεβαιότητα πλήττουν τα ευρωπαϊκά νοικοκυριά - Στη δίνη του κυκλώνα η Ελλάδα

Η πανδημία του κορωνοϊού και η αβεβαιότητα που επέφερε δοκιμάζουν σκληρά τις αντοχές των ευρωπαϊκών νοικοκυριών, με την Ελλάδα να βρίσκεται στη δίνη του κυκλώνα, σύμφωνα με τον γερμανικό οίκο πιστοληπτικής αξιολόγησης Scope Ratings.

Ειδικά η Ελλάδα θα αντιμετωπίσει σημαντικά προβλήματα.

Τα πραγματικά εισοδήματα στη χώρα μόλις είχαν αρχίσει να ανακάμπτουν, όταν ξέσπασε ο κορωνοϊός.

Ως εκ τούτου προβλέπεται μια σημαντικά μειωμένη ικανότητα εξυπηρέτησης δανειακών υποχρεώσεων εν μέσω της τρέχουσας κρίσης.

Η παύση της οικονομικής δραστηριότητας, οι επιφυλάξεις για την αποτελεσματικότητα των μέτρων στήριξης, η ραγδαία αύξηση της ανεργίας και οι περικοπές στους μισθούς δημιουργούν ένα εκρηκτικό μείγμα που υπονομεύει τα θεμέλια της καταναλωτικής πίστης και την αγορά στεγαστικών δανείων.

Καθώς το ευρωπαϊκό ΑΕΠ κατακρημνίζεται, τα νοικοκυριά προσπαθούν να γεμίσουν τις τρύπες που άνοιξε η τρέχουσα κρίση μέσω των μεταβιβαστικών πληρωμών που δρομολογούν τα κράτη.

Ωστόσο, οι δείκτες καταναλωτικού χρέους αναμένεται να αυξηθούν, εκτιμούν οι αναλυτές της Scope Ratings.

Μάλιστα, στα κράτη που ανήκουν στην περιφέρεια της ευρωζώνης, οι καθυστερήσεις σε πληρωμές δανείων αναμένεται να διπλασιαστούν.

Αυτή η τάση επικρατεί σε όλες τις οικονομίες του Νότου της Ευρωζώνης (Ιταλία, Ισπανία, Πορτογαλία, Ελλάδα).

Μεγαλύτερες και πιο διαφοροποιημένες οικονομίες όπως η Γερμανία και το Ηνωμένο Βασίλειο θα μπορούσαν να δουν τις καθυστερήσεις των ενυπόθηκων δανείων και των καταναλωτικών πιστώσεων να αυξάνονται 20% και 50%, αντίστοιχα.

Η Γαλλία, από την άλλη, θα μπορούσε να αποτελέσει δυσάρεστη έκπληξη λόγω της μεγάλης μόχλευσης που εμφανίζει:

Τα επίπεδα της πίστωσης στα νοικοκυριά έχουν ξεπεράσει κατά πολύ το διαθέσιμο εισόδημά τους, λόγω της αύξησης κατά 400% των ενυπόθηκων στεγαστικών δανείων το χρονικό διάστημα Ιανουάριος 200 – Μάρτιος 2020.

Παράλληλα, και τα καταναλωτικά δάνεια έχουν διπλασιαστεί.

Ανά επικράτεια ορισμένα νοικοκυριά βρίσκονται σε καλύτερη θέση.

Για παράδειγμα, στην Ιταλία, οι εισοδηματικές ανισότητες είναι πάρα πολύ μεγάλες.

Αναπόφευκτα, τα χαμηλά εισοδήματα είναι πολύ πιο ευάλωτα.

Η αβεβαιότητα θα συνεχίσει να ασκεί πιέσεις στους Ευρωπαίους καταναλωτές ώστε να μειώσουν τις δαπάνες, εν όψει νέου κύματος ανεργίας.

Ερώτημα αποτελεί το πώς θα δοθεί προτεραιότητα στην εξυπηρέτηση των δανειακών υποχρεώσεων, αντί των καθημερινών αναγκών.

Μια λύση ίσως θα μπορούσε να αποτελέσει το να δίνεται βραχυπρόθεσμη ρευστότητα μέσω μη εξασφαλισμένων δανείων ώστε τα στεγαστικά δάνεια να συνεχίσουν να εξυπηρετούνται.

Ωστόσο, κάτι τέτοιο θα είχε αντίκτυπο στους τίτλους χρεών, εκτιμούν οι αναλυτές της Scope Rating, που προσθέτουν ότι βαδίζουμε σε αχαρτογράφητες περιοχές.

Φυσικά, η ραγδαία αύξηση της ανεργίας θα εντείνει τις καθυστερήσεις και τις αθετήσεις πληρωμών.

Πάντως, η σχετική ανθεκτικότητα των ενυπόθηκων δανείων σε αντίθεση με άλλες μορφές καταναλωτικής πίστης υποδηλώνει ότι τα ενυπόθηκα στεγαστικά δάνεια αποτελούν προτεραιότητα για τα νοικοκυριά.

www.bankingnews.gr

Σχόλια αναγνωστών