Έτος πόνου το 2023…

Στους παράγοντες οι οποίοι «μαυρίζουν» το 2023 για τις αγορές αναφέρεται με πρόσφατο ενημερωτικό σημείωμά της η Academy Securities…

Ειδικότερα, όπως επισημαίνει, παρότι οι αγορές παγκοσμίως θα μπορούσαν να υποδεχθούν το 2023 με θετικά πρόσημα, οι επενδυτές θα πρέπει να αναμένουν το αντίθετο, ήτοι ΠΟΝΟ…

Χωρίς ιδιαίτερη βοήθεια από την αγορά ομολόγων, τα χαρτοφυλάκια αναμένεται να βυθιστούν… καθώς δεν μπορούν πλέον να έχουν τον ρόλο του κυματοθραύστη που ανακόπτει τα παλιρροϊκά κύματα.

To wealth effect θα βαρύνει την οικονομία και τις αγορές.

Η καταστροφή του πλούτου ήταν μεγάλη σε σχέση με τα ιστορικά πρότυπα και πιο «κυκλική» από ό,τι σε προηγούμενες περιόδους.

Σε αντίθεση με τα Weebles (παιχνίδια που ταλαντεύονται αλλά δεν πέφτουν), τα οικονομικά δεδομένα θα πέφτουν.

Οι καταναλωτές και οι θέσεις εργασίας, δύο τομείς που προσέφεραν πολλούς λόγους για τη διαμόρφωση μιας αισιόδοξης προοπτικής, θα υποκύψουν στα προβλήματα που αντιμετωπίζει η οικονομία - και τελικά θα φανεί στα δεδομένα.

Την ίδια στιγμή, μπορεί να υπάρξει κάποια γεωπολιτική ανάπαυλα, ωστόσο το 2023 ξεχάστε την παγκοσμιοποίηση που ξέρατε από το 2017.

Η επανεκτίμηση των αποτιμήσεων δεν «είναι σε ράγες»… και αυτό θα μειώσει τα κέρδη (ή τις ελεύθερες ταμειακές ροές) που έχουμε για να πολλαπλασιάσουμε αυτές τις μετρήσεις για να υπολογίσουμε τις αποτιμήσεις.

Η πιστωτική συρρίκνωση είναι ένας κίνδυνος.

Βασικά δομικά στοιχεία

Κίνα: Όπως αναφέρει η Academy Securities, τo περασμένο έτος είχαμε αρκετούς μη παραδοσιακούς παράγοντες που ενίσχυσαν τον πληθωρισμό, πολλοί από τους οποίους δεν υφίστανται πλέον…

Οι απαντήσεις που λειτούργησαν για τις «παραδοσιακές» ανατιμήσεις θα οδηγήσουν σε μεγάλα λάθη πολιτικής…

Και αυτό είναι σημαντικό να γίνει κατανοητό προκειμένου να καταστεί αντιληπτό πως η προοπτική «πόνος« είναι μονόδρομος…

«Ακόμα και αν διαφωνείτε με τα παραπάνω, υπάρχει άφθονο περιθώριο για να καταλήξετε στο συμπέρασμα ΠΟΝΟΣ και αυτά τα επιχειρήματα απλώς βοηθούν να γίνει η υπόθεση ισχυρότερη» συμπληρώνει o οίκος.

Γιατί όμως το συμπέρασμα των αναλυτών είναι τόσο απόλυτο;

Όπως επισημαίνουν, οι σχέσεις του δυτικού εμπορικού κόσμου με την Κίνα έχουν αλλάξει και δεν πρόκειται να εξομαλυνθούν – η αναστάτωση δεν αφορά μόνο το γεωπολιτικό πεδίο, αλλά και τις εμπορικές – επιχειρηματικές σχέσεις μεταξύ πρώην εταίρων.

Σημαντικό ρόλο για αυτή την εξέλιξη διαδραμάτισε η πολιτική μηδενικής Covid του κομμουνιστικού κόμματος της Χώρας του Δράκου.

Λίγοι άνθρωποι θέλουν να διακινδυνεύσουν να ταξιδέψουν στην Κίνα σε αυτό το στάδιο…

Ίσως επειδή η σημασία της Κίνας για την οικονομία μας έχει μειωθεί σημαντικά.

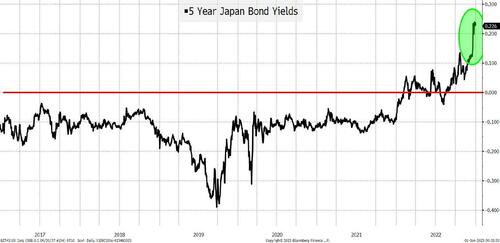

Αγορά ομολόγων – Ανισορροπίες προσφοράς/ζήτησης: Σύμφωνα με την Academy Securities, τα πράγματα στον κόσμο των ομολόγων φαίνονται το τουλάχιστον… απενεργοποιημένα.

«Είναι κάπως δύσκολο να ορίσουμε τι πάει λάθος, ωστόσο πιθανοί κίνδυνοι για την πτώση της εν λόγω αγοράς, που θα μπορούσε να επιβραδύνει πολύ την οικονομική δραστηριότητα, είναι:

α) Το γεγονός πως οι αγοραστές έχουν απομακρυνθεί. Σε ό,τι αφορά τις ΗΠΑ ειδικότερα, το ισχυρό δολάριο καθιστά μη ελκυστικά τα αμερικανικά περιουσιακά στοιχεία κινδύνου στους αλλοδαπούς επενδυτές.

β) Τα μεγάλα ελλείμματα: Καθώς οι αποδόσεις αυξάνονται, το κόστος διαχείρισης των υφιστάμενων βαρών χρέους για τις χώρες αυξάνεται.

Ναι, χρειάζεται πολύς χρόνος για να έχουν σημαντική επίδραση οι αυξανόμενες αποδόσεις στο μέσο όρο των εκκρεμών κουπονιών, αλλά οι ΗΠΑ έχουν γραμμάτια 3,8 τρισεκατομμυρίων δολαρίων και 2,6 τρισεκατομμύρια δολάρια ομολόγων που λήγουν το 2023, τα οποία θα πρέπει να αναχρηματοδοτηθούν με υψηλότερα κουπόνια από ομόλογα που ωριμάζουν.

Το 2021, η Federal Reserve συνέβαλε στη μείωση του ελλείμματος της κυβέρνησης κατά 107 δισεκατομμύρια δολάρια.

Δεδομένου ότι η Fed χρησιμοποιεί λογιστική σε δεδουλευμένη βάση, το υψηλότερο κόστος δανεισμού επηρέασε το έμβασμα για το 2022 (υποθέτοντας περίπου το νεκρό σημείο).

Αυτό σημαίνει ότι στο τέλος του 2022, το Υπουργείο Οικονομικών δεν έλαβε τα 100 δισεκατομμύρια δολάρια που πήρε το 2021.

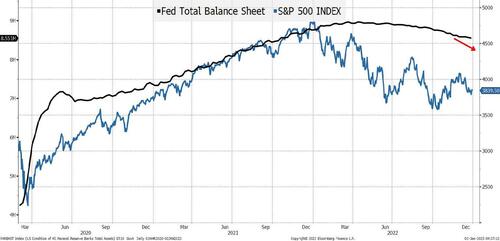

Ποσοτική Σύσφιξη: Το εν λόγω εργαλείο της Fed δεν συμπεριφέρεται όπως οι αυξήσεις επιτοκίων.

Στην ποσοτική χαλάρωση, εάν ένα γραμμάτιο αγοράζεται από τη Fed, κάποιος που θέλει να αγοράσει αυτό το γραμμάτιο χρειάζεται είτε μεγαλύτερο γραμμάτιο είτε κάτι με ελαφρώς μεγαλύτερο κίνδυνο.

Κάθε μέρα, οι επενδυτές σε κάθε κατηγορία περιουσιακών στοιχείων αναγκάζονται να αναλάβουν περισσότερο ρίσκο για να τύχουν κάποιας απόδοσης.

Η ποσοτική σύσφιξη δρα αντίστροφα (αν και με μικρότερο αντίκτυπο, καθώς βασίζεται σε ομόλογα που λήγουν, περιορίζοντας τη «διάρκεια» που βγαίνει από την αγορά).

Αλλά κάθε μέρα οι επενδυτές φαίνεται να ξυπνούν με την ικανότητα να αναλαμβάνουν λιγότερο ρίσκο (λιγότερο πιστωτικό κίνδυνο, μικρότερες λήξεις ή περισσότερη ρευστότητα) για παρόμοιες αναμενόμενες αποδόσεις.

Η καμπύλη απόδοσης δεν ευνοεί τα αμερικανικά ομόλογα: Με τα διετή να αντιστρέφονται κατά 55 μ.β. έναντι των 10ετών, απαιτείται μια καλή bull market σε ολόκληρη την καμπύλη για να υπάρξουν μεγάλες αποδόσεις.

Παρότι τα 20ετή ομόλογα φαίνεται να προσφέρουν κάποιο καταφύγιο, κανείς δεν θέλει να τα αγγίξει επειδή το μακροχρόνιο ομόλογο ενέχει κινδύνους.

Όσο και αν οι επενδυτές θέλουν μεγάλο duration, η ανάκαμψη της απόδοσης (σε σχέση με τον κίνδυνο/ανταμοιβή με τη μετάβαση σε ομόλογα μικρότερης ημερομηνίας) θα μπορούσε να είναι ελκυστική και να συνάδει πλήρως με τον τρόπο που βλέπουμε να λειτουργεί το QT.

Κίνδυνος/ανταμοιβή εταιρικού ομολόγου: Οι εταιρείες υψηλού επιπέδου θα πρέπει να πάνε «εντάξει», αλλά εάν η θεωρία μας λειτουργήσει, θα υπάρξει πίεση στα πιστωτικά περιθώρια.

Το «Κυκλικό Σφάλμα» στη «Διαταραχή»

Ας πούμε ότι η Χ εταιρεία συγκεντρώνει χρήματα σε νέα (και υψηλότερη) αποτίμηση.

Οι εργαζόμενοι της αισθάνονται πλουσιότεροι καθώς η νέα αποτίμηση αυξάνει την αξία των options τους.

Οι επενδυτές είναι επίσης πλουσιότεροι με βάση αυτές τις νέες αποτιμήσεις.

Οι υπάλληλοι ξοδεύουν χρήματα επειδή είναι (σε ορισμένες περιπτώσεις) «πλούσιοι».

Αγοράζουν αυτοκίνητα (κυρίως EV), μεγάλα σπίτια και κάνουν ακριβές διακοπές.

Λαμβάνουν επίσης αποδόσεις από επενδύσεις σε εταιρείες παρόμοιες με την X.

Ακολούθως, οι κτηματομεσίτες, οι δικηγόροι, οι πωλητές σπιτιών, οι έμποροι αυτοκινήτων κ.λπ., επωφελούνται από αυτή την αύξηση των δαπανών.

Κατόπιν, η εταιρεία X ξοδεύει χρήματα σε εξοπλισμό (κυρίως τεχνολογικό), χώρους γραφείων (για να αναδείξει την ικανότητά της σε μια φυσική εκδήλωση) και σε διαφημίσεις, ώστε οι άνθρωποι να ακούσουν για το προϊόν τους.

Η νοοτροπία τους είναι «όσο πιο γρήγορα ξοδεύω, τόσο πιο γρήγορα μπορώ να κάνω την επόμενη αύξηση σε ακόμη υψηλότερη αποτίμηση».

Μεσίτες ακινήτων, δικηγόροι, Βig Tech, χώροι εκδηλώσεων, ιστότοποι διαφημίσεων κ.λπ., όλοι επωφελούνται από αυτές τις δαπάνες.

Το αποτέλεσμα «δεύτερης» αυτής της δαπάνης είναι μικρότερο, αλλά δεν ξοδεύουν μόνο οι εξωτερικοί επενδυτές περισσότερα, το ίδιο κάνουν και οι κτηματομεσίτες, οι δικηγόροι, οι πωλητές σπιτιών, οι εταιρείες τεχνολογίας κ.λπ.

Ο πολλαπλασιαστής χρημάτων αυξάνει το «σοκ» πλούτου που διαχέεται σε όλη την οικονομία.

Η Peloton έφτασε, από 6 δισεκατομμύρια δολάρια, τα 49 δισεκατομμύρια δολάρια σε χρηματιστηριακή αξία.

Αυτή ήταν μια από τις εκατοντάδες εισηγμένες που «είδαν» τέτοιου είδους κέρδη!

Τα παραπάνω δεν λαμβάνουν υπόψη επενδύσεις σε κρυπτογράφηση/ private equity.

Αυτό είναι μια καλή ένδειξη της «κυκλικής» φύσης όλων αυτών.

Εάν υπήρχε ένας «ενάρετος κύκλος» στην πορεία προς τα πάνω, φαίνεται εύλογο ότι ο κύκλος θα είναι «ανάρετος» (sic) στην πορεία προς τα κάτω.

Αυτό είναι το πρόβλημα με την «κυκλικότητα».

Τα πράγματα γυρίζουν πίσω από μόνα τους και δεν έχετε τη δυνατότητα να πάρετε τη σωστή απάντηση, λέει η Academy Securities, προσθέτοντας:

«Βλέπουμε κυκλικότητα και σπείρες όπου άλλοι βλέπουν ευθείες παρεκβολές.

Ίσως κάνουμε λάθος, αλλά αυτό μοιάζει πολύ με το 2000/2001 (φούσκα τεχνολογίας), το 2007/2008 (η αγορά κατοικίας ήταν ο κύριος ένοχος) και το 2015/2016 (έκρηξη/κατάρρευση ενέργειας), αλλά με έμφαση στο “διαταραχή” αυτή τη φορά».

«Τι μας κρατά ξύπνιους»

Σύμφωνα με την Academy Securities, τα δεδομένα από το μακροοικονομικό μέτωπο το επόμενο χρονικό διάστημα αναμένεται να απογοητεύσουν τους επενδυτές.

«Ελπίζουμε ότι θα γίνει ξεκάθαρο αν είχαμε δίκιο ή λάθος (αν και δεδομένης της ποιότητας των δεδομένων που συλλέχθηκαν, η εβδομάδα θα αποδειχθεί πιθανώς πολύ λιγότερο πειστική στο μέτωπο της εργασίας από ό,τι θα έπρεπε)».

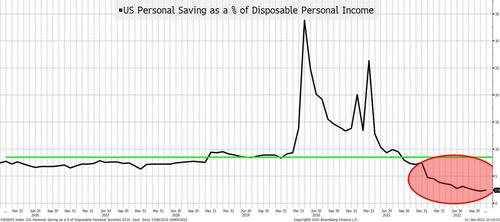

Η υγεία του καταναλωτή είναι ένα μεγάλο ερωτηματικό.

Το 2022 πλήγωσε περισσότερο τους χαμηλόμισθους…

Βέβαια, τα νοικοκυριά χαμηλού εισοδήματος επλήγησαν από τον πληθωρισμό, αλλά είχαν ωφεληθεί από τα μέτρα τόνωσης (ως ποσοστό του εισοδήματος) και την απίστευτα εύρωστη αγορά εργασίας.

Το 2023 μπορεί να αποτελέσει χρονιά επιτυχίας για τους πολίτες και τις οντότητες «υψηλού εισοδήματος», αλλά το πιο σημαντικό τμήμα του εργατικού δυναμικού φαίνεται να αντιμετωπίζει το μεγαλύτερο βάρος των πρόσφατων απολύσεων.

Σε κάθε περίπτωση, αυτό το έτος δεν θα αφορά τον αριθμό των χαμένων θέσεων εργασίας, αλλά θα είναι συνάρτηση του αριθμού των θέσεων εργασίας που χάνονται πολλαπλασιαζόμενος με το μέσο εισόδημα (το οποίο θα μπορούσε να είναι εκπληκτικά υψηλό).

Οι εργαζόμενοι σε επίπεδο «Fed» εξακολουθούν να έχουν υψηλή ζήτηση, αλλά o συνδυασμός φόβων για την απώλεια θέσεων εργασίας (ακόμα και αν δεν είναι βάσιμοι) και της επίδρασης του πλούτου θα κάνει τον καταναλωτή να φαίνεται πολύ πιο αδύναμος το 2023 σε σχέση με το 2022.

Σε επίπεδο γεωπολιτικής, οι ΗΠΑ άλλαξαν μόνιμα τη φύση του παγκόσμιου εμπορίου τη στιγμή που «εμείς» οπλίσαν τα αποθέματα δολαρίων της Ρωσίας.

Αυτό θα επηρεάσει τις πολιτικές και τις εμπορικές διαπραγματεύσεις για τις επόμενες δεκαετίες και θα φέρει «τη Δύση» σε σαφώς μειονεκτική θέση για την Κίνα και την Ινδία.

Η κατάσταση στη Ρωσία θα μπορούσε να οδηγήσει σε κάποια αλλαγή σε παγκόσμιο επίπεδο, αλλά περισσότερο σε ένα «χωριό Ποτέμκιν» παρά σε μια πραγματική αλλαγή στην παγκόσμια βιομηχανία εμπορευμάτων (και επομένως στην παγκόσμια οικονομία).

Η Κίνα μπορεί να υποχωρήσει σε επίπεδο ρητορικής (είναι καλοί στο να κάνουν "5 βήματα μπροστά, 1 βήμα πίσω" και να τονίζουν το "1 βήμα πίσω" ελπίζοντας ότι κανείς δεν παρατήρησε ότι κέρδισαν 4 βήματα.)

Συνεπώς, μπορεί να υπάρξει κάποια συνεργασία… Ωστόσο, όλα είναι εν αμφιβόλω.

Συμπέρασμα

Η αισιοδοξία ως προς την ανάληψη κινδύνου στερεύει.

Οι μετοχές θα τα πάνε χειρότερα.

Τα ομόλογα παίζουν σημαντικό ρόλο για αυτό.

Ελπίζουμε να κάνουμε λάθος, καταλήγει ο γνωστός επενδυτικός οίκος.

www.bankingnews.gr

Ειδικότερα, όπως επισημαίνει, παρότι οι αγορές παγκοσμίως θα μπορούσαν να υποδεχθούν το 2023 με θετικά πρόσημα, οι επενδυτές θα πρέπει να αναμένουν το αντίθετο, ήτοι ΠΟΝΟ…

Χωρίς ιδιαίτερη βοήθεια από την αγορά ομολόγων, τα χαρτοφυλάκια αναμένεται να βυθιστούν… καθώς δεν μπορούν πλέον να έχουν τον ρόλο του κυματοθραύστη που ανακόπτει τα παλιρροϊκά κύματα.

To wealth effect θα βαρύνει την οικονομία και τις αγορές.

Η καταστροφή του πλούτου ήταν μεγάλη σε σχέση με τα ιστορικά πρότυπα και πιο «κυκλική» από ό,τι σε προηγούμενες περιόδους.

Σε αντίθεση με τα Weebles (παιχνίδια που ταλαντεύονται αλλά δεν πέφτουν), τα οικονομικά δεδομένα θα πέφτουν.

Οι καταναλωτές και οι θέσεις εργασίας, δύο τομείς που προσέφεραν πολλούς λόγους για τη διαμόρφωση μιας αισιόδοξης προοπτικής, θα υποκύψουν στα προβλήματα που αντιμετωπίζει η οικονομία - και τελικά θα φανεί στα δεδομένα.

Την ίδια στιγμή, μπορεί να υπάρξει κάποια γεωπολιτική ανάπαυλα, ωστόσο το 2023 ξεχάστε την παγκοσμιοποίηση που ξέρατε από το 2017.

Η επανεκτίμηση των αποτιμήσεων δεν «είναι σε ράγες»… και αυτό θα μειώσει τα κέρδη (ή τις ελεύθερες ταμειακές ροές) που έχουμε για να πολλαπλασιάσουμε αυτές τις μετρήσεις για να υπολογίσουμε τις αποτιμήσεις.

Η πιστωτική συρρίκνωση είναι ένας κίνδυνος.

Βασικά δομικά στοιχεία

Κίνα: Όπως αναφέρει η Academy Securities, τo περασμένο έτος είχαμε αρκετούς μη παραδοσιακούς παράγοντες που ενίσχυσαν τον πληθωρισμό, πολλοί από τους οποίους δεν υφίστανται πλέον…

Οι απαντήσεις που λειτούργησαν για τις «παραδοσιακές» ανατιμήσεις θα οδηγήσουν σε μεγάλα λάθη πολιτικής…

Και αυτό είναι σημαντικό να γίνει κατανοητό προκειμένου να καταστεί αντιληπτό πως η προοπτική «πόνος« είναι μονόδρομος…

«Ακόμα και αν διαφωνείτε με τα παραπάνω, υπάρχει άφθονο περιθώριο για να καταλήξετε στο συμπέρασμα ΠΟΝΟΣ και αυτά τα επιχειρήματα απλώς βοηθούν να γίνει η υπόθεση ισχυρότερη» συμπληρώνει o οίκος.

Γιατί όμως το συμπέρασμα των αναλυτών είναι τόσο απόλυτο;

Όπως επισημαίνουν, οι σχέσεις του δυτικού εμπορικού κόσμου με την Κίνα έχουν αλλάξει και δεν πρόκειται να εξομαλυνθούν – η αναστάτωση δεν αφορά μόνο το γεωπολιτικό πεδίο, αλλά και τις εμπορικές – επιχειρηματικές σχέσεις μεταξύ πρώην εταίρων.

Σημαντικό ρόλο για αυτή την εξέλιξη διαδραμάτισε η πολιτική μηδενικής Covid του κομμουνιστικού κόμματος της Χώρας του Δράκου.

Λίγοι άνθρωποι θέλουν να διακινδυνεύσουν να ταξιδέψουν στην Κίνα σε αυτό το στάδιο…

Ίσως επειδή η σημασία της Κίνας για την οικονομία μας έχει μειωθεί σημαντικά.

Αγορά ομολόγων – Ανισορροπίες προσφοράς/ζήτησης: Σύμφωνα με την Academy Securities, τα πράγματα στον κόσμο των ομολόγων φαίνονται το τουλάχιστον… απενεργοποιημένα.

«Είναι κάπως δύσκολο να ορίσουμε τι πάει λάθος, ωστόσο πιθανοί κίνδυνοι για την πτώση της εν λόγω αγοράς, που θα μπορούσε να επιβραδύνει πολύ την οικονομική δραστηριότητα, είναι:

α) Το γεγονός πως οι αγοραστές έχουν απομακρυνθεί. Σε ό,τι αφορά τις ΗΠΑ ειδικότερα, το ισχυρό δολάριο καθιστά μη ελκυστικά τα αμερικανικά περιουσιακά στοιχεία κινδύνου στους αλλοδαπούς επενδυτές.

β) Τα μεγάλα ελλείμματα: Καθώς οι αποδόσεις αυξάνονται, το κόστος διαχείρισης των υφιστάμενων βαρών χρέους για τις χώρες αυξάνεται.

Ναι, χρειάζεται πολύς χρόνος για να έχουν σημαντική επίδραση οι αυξανόμενες αποδόσεις στο μέσο όρο των εκκρεμών κουπονιών, αλλά οι ΗΠΑ έχουν γραμμάτια 3,8 τρισεκατομμυρίων δολαρίων και 2,6 τρισεκατομμύρια δολάρια ομολόγων που λήγουν το 2023, τα οποία θα πρέπει να αναχρηματοδοτηθούν με υψηλότερα κουπόνια από ομόλογα που ωριμάζουν.

Το 2021, η Federal Reserve συνέβαλε στη μείωση του ελλείμματος της κυβέρνησης κατά 107 δισεκατομμύρια δολάρια.

Δεδομένου ότι η Fed χρησιμοποιεί λογιστική σε δεδουλευμένη βάση, το υψηλότερο κόστος δανεισμού επηρέασε το έμβασμα για το 2022 (υποθέτοντας περίπου το νεκρό σημείο).

Αυτό σημαίνει ότι στο τέλος του 2022, το Υπουργείο Οικονομικών δεν έλαβε τα 100 δισεκατομμύρια δολάρια που πήρε το 2021.

Ποσοτική Σύσφιξη: Το εν λόγω εργαλείο της Fed δεν συμπεριφέρεται όπως οι αυξήσεις επιτοκίων.

Στην ποσοτική χαλάρωση, εάν ένα γραμμάτιο αγοράζεται από τη Fed, κάποιος που θέλει να αγοράσει αυτό το γραμμάτιο χρειάζεται είτε μεγαλύτερο γραμμάτιο είτε κάτι με ελαφρώς μεγαλύτερο κίνδυνο.

Κάθε μέρα, οι επενδυτές σε κάθε κατηγορία περιουσιακών στοιχείων αναγκάζονται να αναλάβουν περισσότερο ρίσκο για να τύχουν κάποιας απόδοσης.

Η ποσοτική σύσφιξη δρα αντίστροφα (αν και με μικρότερο αντίκτυπο, καθώς βασίζεται σε ομόλογα που λήγουν, περιορίζοντας τη «διάρκεια» που βγαίνει από την αγορά).

Αλλά κάθε μέρα οι επενδυτές φαίνεται να ξυπνούν με την ικανότητα να αναλαμβάνουν λιγότερο ρίσκο (λιγότερο πιστωτικό κίνδυνο, μικρότερες λήξεις ή περισσότερη ρευστότητα) για παρόμοιες αναμενόμενες αποδόσεις.

Η καμπύλη απόδοσης δεν ευνοεί τα αμερικανικά ομόλογα: Με τα διετή να αντιστρέφονται κατά 55 μ.β. έναντι των 10ετών, απαιτείται μια καλή bull market σε ολόκληρη την καμπύλη για να υπάρξουν μεγάλες αποδόσεις.

Παρότι τα 20ετή ομόλογα φαίνεται να προσφέρουν κάποιο καταφύγιο, κανείς δεν θέλει να τα αγγίξει επειδή το μακροχρόνιο ομόλογο ενέχει κινδύνους.

Όσο και αν οι επενδυτές θέλουν μεγάλο duration, η ανάκαμψη της απόδοσης (σε σχέση με τον κίνδυνο/ανταμοιβή με τη μετάβαση σε ομόλογα μικρότερης ημερομηνίας) θα μπορούσε να είναι ελκυστική και να συνάδει πλήρως με τον τρόπο που βλέπουμε να λειτουργεί το QT.

Κίνδυνος/ανταμοιβή εταιρικού ομολόγου: Οι εταιρείες υψηλού επιπέδου θα πρέπει να πάνε «εντάξει», αλλά εάν η θεωρία μας λειτουργήσει, θα υπάρξει πίεση στα πιστωτικά περιθώρια.

Το «Κυκλικό Σφάλμα» στη «Διαταραχή»

Ας πούμε ότι η Χ εταιρεία συγκεντρώνει χρήματα σε νέα (και υψηλότερη) αποτίμηση.

Οι εργαζόμενοι της αισθάνονται πλουσιότεροι καθώς η νέα αποτίμηση αυξάνει την αξία των options τους.

Οι επενδυτές είναι επίσης πλουσιότεροι με βάση αυτές τις νέες αποτιμήσεις.

Οι υπάλληλοι ξοδεύουν χρήματα επειδή είναι (σε ορισμένες περιπτώσεις) «πλούσιοι».

Αγοράζουν αυτοκίνητα (κυρίως EV), μεγάλα σπίτια και κάνουν ακριβές διακοπές.

Λαμβάνουν επίσης αποδόσεις από επενδύσεις σε εταιρείες παρόμοιες με την X.

Ακολούθως, οι κτηματομεσίτες, οι δικηγόροι, οι πωλητές σπιτιών, οι έμποροι αυτοκινήτων κ.λπ., επωφελούνται από αυτή την αύξηση των δαπανών.

Κατόπιν, η εταιρεία X ξοδεύει χρήματα σε εξοπλισμό (κυρίως τεχνολογικό), χώρους γραφείων (για να αναδείξει την ικανότητά της σε μια φυσική εκδήλωση) και σε διαφημίσεις, ώστε οι άνθρωποι να ακούσουν για το προϊόν τους.

Η νοοτροπία τους είναι «όσο πιο γρήγορα ξοδεύω, τόσο πιο γρήγορα μπορώ να κάνω την επόμενη αύξηση σε ακόμη υψηλότερη αποτίμηση».

Μεσίτες ακινήτων, δικηγόροι, Βig Tech, χώροι εκδηλώσεων, ιστότοποι διαφημίσεων κ.λπ., όλοι επωφελούνται από αυτές τις δαπάνες.

Το αποτέλεσμα «δεύτερης» αυτής της δαπάνης είναι μικρότερο, αλλά δεν ξοδεύουν μόνο οι εξωτερικοί επενδυτές περισσότερα, το ίδιο κάνουν και οι κτηματομεσίτες, οι δικηγόροι, οι πωλητές σπιτιών, οι εταιρείες τεχνολογίας κ.λπ.

Ο πολλαπλασιαστής χρημάτων αυξάνει το «σοκ» πλούτου που διαχέεται σε όλη την οικονομία.

Η Peloton έφτασε, από 6 δισεκατομμύρια δολάρια, τα 49 δισεκατομμύρια δολάρια σε χρηματιστηριακή αξία.

Αυτή ήταν μια από τις εκατοντάδες εισηγμένες που «είδαν» τέτοιου είδους κέρδη!

Τα παραπάνω δεν λαμβάνουν υπόψη επενδύσεις σε κρυπτογράφηση/ private equity.

Αυτό είναι μια καλή ένδειξη της «κυκλικής» φύσης όλων αυτών.

Εάν υπήρχε ένας «ενάρετος κύκλος» στην πορεία προς τα πάνω, φαίνεται εύλογο ότι ο κύκλος θα είναι «ανάρετος» (sic) στην πορεία προς τα κάτω.

Αυτό είναι το πρόβλημα με την «κυκλικότητα».

Τα πράγματα γυρίζουν πίσω από μόνα τους και δεν έχετε τη δυνατότητα να πάρετε τη σωστή απάντηση, λέει η Academy Securities, προσθέτοντας:

«Βλέπουμε κυκλικότητα και σπείρες όπου άλλοι βλέπουν ευθείες παρεκβολές.

Ίσως κάνουμε λάθος, αλλά αυτό μοιάζει πολύ με το 2000/2001 (φούσκα τεχνολογίας), το 2007/2008 (η αγορά κατοικίας ήταν ο κύριος ένοχος) και το 2015/2016 (έκρηξη/κατάρρευση ενέργειας), αλλά με έμφαση στο “διαταραχή” αυτή τη φορά».

«Τι μας κρατά ξύπνιους»

Σύμφωνα με την Academy Securities, τα δεδομένα από το μακροοικονομικό μέτωπο το επόμενο χρονικό διάστημα αναμένεται να απογοητεύσουν τους επενδυτές.

«Ελπίζουμε ότι θα γίνει ξεκάθαρο αν είχαμε δίκιο ή λάθος (αν και δεδομένης της ποιότητας των δεδομένων που συλλέχθηκαν, η εβδομάδα θα αποδειχθεί πιθανώς πολύ λιγότερο πειστική στο μέτωπο της εργασίας από ό,τι θα έπρεπε)».

Η υγεία του καταναλωτή είναι ένα μεγάλο ερωτηματικό.

Το 2022 πλήγωσε περισσότερο τους χαμηλόμισθους…

Βέβαια, τα νοικοκυριά χαμηλού εισοδήματος επλήγησαν από τον πληθωρισμό, αλλά είχαν ωφεληθεί από τα μέτρα τόνωσης (ως ποσοστό του εισοδήματος) και την απίστευτα εύρωστη αγορά εργασίας.

Το 2023 μπορεί να αποτελέσει χρονιά επιτυχίας για τους πολίτες και τις οντότητες «υψηλού εισοδήματος», αλλά το πιο σημαντικό τμήμα του εργατικού δυναμικού φαίνεται να αντιμετωπίζει το μεγαλύτερο βάρος των πρόσφατων απολύσεων.

Σε κάθε περίπτωση, αυτό το έτος δεν θα αφορά τον αριθμό των χαμένων θέσεων εργασίας, αλλά θα είναι συνάρτηση του αριθμού των θέσεων εργασίας που χάνονται πολλαπλασιαζόμενος με το μέσο εισόδημα (το οποίο θα μπορούσε να είναι εκπληκτικά υψηλό).

Οι εργαζόμενοι σε επίπεδο «Fed» εξακολουθούν να έχουν υψηλή ζήτηση, αλλά o συνδυασμός φόβων για την απώλεια θέσεων εργασίας (ακόμα και αν δεν είναι βάσιμοι) και της επίδρασης του πλούτου θα κάνει τον καταναλωτή να φαίνεται πολύ πιο αδύναμος το 2023 σε σχέση με το 2022.

Σε επίπεδο γεωπολιτικής, οι ΗΠΑ άλλαξαν μόνιμα τη φύση του παγκόσμιου εμπορίου τη στιγμή που «εμείς» οπλίσαν τα αποθέματα δολαρίων της Ρωσίας.

Αυτό θα επηρεάσει τις πολιτικές και τις εμπορικές διαπραγματεύσεις για τις επόμενες δεκαετίες και θα φέρει «τη Δύση» σε σαφώς μειονεκτική θέση για την Κίνα και την Ινδία.

Η κατάσταση στη Ρωσία θα μπορούσε να οδηγήσει σε κάποια αλλαγή σε παγκόσμιο επίπεδο, αλλά περισσότερο σε ένα «χωριό Ποτέμκιν» παρά σε μια πραγματική αλλαγή στην παγκόσμια βιομηχανία εμπορευμάτων (και επομένως στην παγκόσμια οικονομία).

Η Κίνα μπορεί να υποχωρήσει σε επίπεδο ρητορικής (είναι καλοί στο να κάνουν "5 βήματα μπροστά, 1 βήμα πίσω" και να τονίζουν το "1 βήμα πίσω" ελπίζοντας ότι κανείς δεν παρατήρησε ότι κέρδισαν 4 βήματα.)

Συνεπώς, μπορεί να υπάρξει κάποια συνεργασία… Ωστόσο, όλα είναι εν αμφιβόλω.

Συμπέρασμα

Η αισιοδοξία ως προς την ανάληψη κινδύνου στερεύει.

Οι μετοχές θα τα πάνε χειρότερα.

Τα ομόλογα παίζουν σημαντικό ρόλο για αυτό.

Ελπίζουμε να κάνουμε λάθος, καταλήγει ο γνωστός επενδυτικός οίκος.

www.bankingnews.gr

Σχόλια αναγνωστών