Σύμφωνα με την Morgan Stanley, υπάρχει η άποψη ότι η διάσωση των καταθετών από τη Fed/FDIC είναι μια μορφή ποσοτικής χαλάρωσης (QE) και παρέχει τον καταλύτη για να ανέβουν οι μετοχές

Τις τελευταίες δύο εβδομάδες, οι αγορές έχουν επικεντρωθεί (δικαίως) στην ταχεία πτώχευση δύο μεγάλων αμερικανικών τραπεζών που μέχρι πρόσφατα θεωρούνταν ως "ασφαλή" καταθετικά ιδρύματα.

Ο λόγος για την πτώση τους είναι εκ των υστέρων πεντακάθαρος και δεν αποτελεί έκπληξη αν δει κανείς τι έκαναν με τις καταθέσεις και το γεγονός ότι τα επιτόκια είναι αυξημένα κατά 500 μονάδες βάσης σε ετήσια βάση.

Το μη ασφαλισμένο backstop καταθέσεων που τέθηκε σε εφαρμογή το περασμένο Σαββατοκύριακο από τη Fed/FDIC θα βοηθήσει στην ανακούφιση περαιτέρω μεγάλων τραπεζικών καταστάσεων, αλλά δεν θα σταματήσει τα ήδη αυστηρά πρότυπα δανεισμού σε ολόκληρο τον τραπεζικό κλάδο να γίνουν ακόμη πιο αυστηρά.

Δεν θα αποτρέψει επίσης την αύξηση του κόστους των καταθέσεων, πιέζοντας έτσι τα καθαρά περιθώρια επιτοκίου.

Εν ολίγοις, ο κίνδυνος πιστωτικής κρίσης έχει αυξηθεί σημαντικά, αναφέρει η Morgan Stanley.

Η μεταβλητότητα των αγορών

Οι αγορές ομολόγων παρουσίασαν ακραία μεταβλητότητα γύρω από αυτές τις εξελίξεις, καθώς οι συμμετέχοντες στην αγορά συνειδητοποιούν τις επιπτώσεις της αυστηρότερης πίστωσης.

Η καμπύλη αποδόσεων αυξήθηκε απότομα κατά 60 μ.β. μέσα σε λίγες ημέρες, κάτι που έχει παρατηρηθεί μόνο λίγες φορές στην ιστορία και συνήθως είναι ο τρόπος της αγοράς ομολόγων να δηλώσει ότι ο κίνδυνος ύφεσης είναι πλέον πιο αυξημένος.

Μια αναστροφή της καμπύλης τυπικά σηματοδοτεί ύφεση εντός 12 μηνών, αλλά ο πραγματικός κίνδυνος αρχίζει όταν η καμπύλη ξαναβυθιστεί από το κατώτατο σημείο.

Εν τω μεταξύ, η ΕΚΤ αποφάσισε να αυξήσει τα επιτόκια κατά 50 μ.β. την περασμένη εβδομάδα, παρά τη δική της τραπεζική κρίση και την πολύ υποτονική οικονομία της Ευρώπης.

Η καμπύλη του γερμανικού Bund φάνηκε να διαφωνεί με αυτή την απόφαση.

Γιατί αντέχουν οι αγορές;

Εάν η ανάπτυξη είναι πιθανό να επιβραδυνθεί από την αποτελεσματική σύσφιξη που κυλάει στο τραπεζικό σύστημα των ΗΠΑ και η αγορά ομολόγων φαίνεται να υποστηρίζει αυτό το συμπέρασμα, γιατί λοιπόν οι αμερικανικές μετοχές άντεξαν την περασμένη εβδομάδα;

Σύμφωνα με την Morgan Stanley, υπάρχει η άποψη ότι η διάσωση των καταθετών από τη Fed/FDIC είναι μια μορφή ποσοτικής χαλάρωσης (QE) και παρέχει τον καταλύτη για να ανέβουν οι μετοχές.

Ενώ η μαζική αύξηση των αποθεμάτων του ισολογισμού της Fed την περασμένη εβδομάδα ανακουφίζει το τραπεζικό σύστημα, δεν κάνει πολλά πράγματα όσον αφορά τη δημιουργία νέου χρήματος που μπορεί να εισρεύσει στην οικονομία ή τις αγορές, τουλάχιστον πέρα από μια σύντομη περίοδο, ας πούμε, μερικών ημερών ή εβδομάδων.

Δευτερευόντως, το γεγονός ότι η Fed δανείζει και όχι αγοράζει, έχει επίσης σημασία.

Εάν μια τράπεζα δανείζεται από τη Fed, επεκτείνει τον δικό της ισολογισμό, καθιστώντας τους δείκτες μόχλευσης πιο δεσμευτικούς.

Όταν η Fed αγοράζει το αξιόγραφο, ο πωλητής του εν λόγω αξιόγραφου διαθέτει χώρο στον ισολογισμό του για νέα επέκταση.

Αυτό δεν συμβαίνει σε αυτή την περίπτωση.

Τι έκανε η Fed

Σύμφωνα με την εβδομαδιαία ανασκόπηση της Fed για τον ισολογισμό της, η αμερικανική κεντρική τράπεζα δάνειζε σε καταθετικά ιδρύματα 308 δισ. δολάρια, αυξημένα κατά 303 δισ. δολάρια σε σχέση με την προηγούμενη εβδομάδα.

Από αυτά, τα 153 δισ. δολάρια ήταν πρωτογενής πίστωση μέσω του προεξοφλητικού παραθύρου, το οποίο συχνά θεωρείται προσωρινός δανεισμός και είναι απίθανο να μεταφραστεί σε νέα πιστωτική δημιουργία για την οικονομία.

Τα 143 δισ. δολάρια ήταν δάνειο προς τις τράπεζες-γέφυρες που δημιούργησε η FDIC για τις Silicon Valley Bank και Signature.

Αυτά τα αποθεματικά προφανώς δεν πάνε πουθενά.

Μόνο 12 δισ. δολάρια ήταν δανεισμός μέσω του νέου Bank Term Funding Program (BTFP), το οποίο θεωρείται πιο μόνιμο, αλλά επίσης είναι απίθανο να καταλήξει να μετατραπεί σε νέα δάνεια στο εγγύς μέλλον.

Εν ολίγοις, κανένα από αυτά τα αποθεματικά δεν θα μεταδοθεί πιθανότατα στην οικονομία, όπως κάνουν συνήθως οι τραπεζικές καταθέσεις.

Αντιθέτως, πιστεύουμε ότι η συνολική ταχύτητα του χρήματος στο τραπεζικό σύστημα είναι πιθανό να μειωθεί απότομα και να υπεραντισταθμίσει οποιαδήποτε αύξηση των αποθεματικών, ιδίως δεδομένης της προσωρινής/επείγουσας φύσης αυτών των κεφαλαίων.

Η πρόσφατη υποβάθμιση ολόκληρου του τομέα από τη Moody's θα συμβάλει πιθανώς περαιτέρω σε αυτή την επιβράδυνση.

Η συσχέτιση μετοχών - ομολόγων

Τον τελευταίο μήνα, η συσχέτιση μεταξύ μετοχών και ομολόγων έχει αντιστραφεί και είναι πλέον αρνητική.

Με άλλα λόγια, οι μετοχές πέφτουν όταν τα επιτόκια πέφτουν και το αντίστροφο.

Αυτό έρχεται σε έντονη αντίθεση με το μεγαλύτερο μέρος του προηγούμενου έτους, όταν οι μετοχές ανησυχούσαν περισσότερο για τον πληθωρισμό, την αντίδραση της Fed σε αυτόν και την αύξηση των επιτοκίων.

Αντίθετα, η πορεία των μετοχών αφορά τώρα την ανάπτυξη και η πεποίθησή ότι οι προβλέψεις για τα κέρδη είναι 15-20% υπερβολικά υψηλές έχει αυξηθεί, αναφέρει η Morgan Stanley.

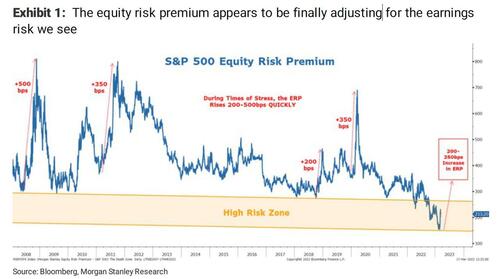

Από την άποψη της αγοράς μετοχών, τα γεγονότα της προηγούμενης εβδομάδας σημαίνουν ότι η διαθεσιμότητα πιστώσεων μειώνεται για ένα ευρύ φάσμα της οικονομίας, γεγονός που μπορεί να αποτελέσει τον καταλύτη που θα πείσει τελικά τους συμμετέχοντες στην αγορά ότι το ασφάλιστρο κινδύνου μετοχών (ERP) είναι υπερβολικά χαμηλό.

Περιμέναμε υπομονετικά αυτή την αναγνώριση, διότι μαζί της έρχεται η πραγματική ευκαιρία για αγορές.

www.bankingnews.gr

Ο λόγος για την πτώση τους είναι εκ των υστέρων πεντακάθαρος και δεν αποτελεί έκπληξη αν δει κανείς τι έκαναν με τις καταθέσεις και το γεγονός ότι τα επιτόκια είναι αυξημένα κατά 500 μονάδες βάσης σε ετήσια βάση.

Το μη ασφαλισμένο backstop καταθέσεων που τέθηκε σε εφαρμογή το περασμένο Σαββατοκύριακο από τη Fed/FDIC θα βοηθήσει στην ανακούφιση περαιτέρω μεγάλων τραπεζικών καταστάσεων, αλλά δεν θα σταματήσει τα ήδη αυστηρά πρότυπα δανεισμού σε ολόκληρο τον τραπεζικό κλάδο να γίνουν ακόμη πιο αυστηρά.

Δεν θα αποτρέψει επίσης την αύξηση του κόστους των καταθέσεων, πιέζοντας έτσι τα καθαρά περιθώρια επιτοκίου.

Εν ολίγοις, ο κίνδυνος πιστωτικής κρίσης έχει αυξηθεί σημαντικά, αναφέρει η Morgan Stanley.

Η μεταβλητότητα των αγορών

Οι αγορές ομολόγων παρουσίασαν ακραία μεταβλητότητα γύρω από αυτές τις εξελίξεις, καθώς οι συμμετέχοντες στην αγορά συνειδητοποιούν τις επιπτώσεις της αυστηρότερης πίστωσης.

Η καμπύλη αποδόσεων αυξήθηκε απότομα κατά 60 μ.β. μέσα σε λίγες ημέρες, κάτι που έχει παρατηρηθεί μόνο λίγες φορές στην ιστορία και συνήθως είναι ο τρόπος της αγοράς ομολόγων να δηλώσει ότι ο κίνδυνος ύφεσης είναι πλέον πιο αυξημένος.

Μια αναστροφή της καμπύλης τυπικά σηματοδοτεί ύφεση εντός 12 μηνών, αλλά ο πραγματικός κίνδυνος αρχίζει όταν η καμπύλη ξαναβυθιστεί από το κατώτατο σημείο.

Εν τω μεταξύ, η ΕΚΤ αποφάσισε να αυξήσει τα επιτόκια κατά 50 μ.β. την περασμένη εβδομάδα, παρά τη δική της τραπεζική κρίση και την πολύ υποτονική οικονομία της Ευρώπης.

Η καμπύλη του γερμανικού Bund φάνηκε να διαφωνεί με αυτή την απόφαση.

Γιατί αντέχουν οι αγορές;

Εάν η ανάπτυξη είναι πιθανό να επιβραδυνθεί από την αποτελεσματική σύσφιξη που κυλάει στο τραπεζικό σύστημα των ΗΠΑ και η αγορά ομολόγων φαίνεται να υποστηρίζει αυτό το συμπέρασμα, γιατί λοιπόν οι αμερικανικές μετοχές άντεξαν την περασμένη εβδομάδα;

Σύμφωνα με την Morgan Stanley, υπάρχει η άποψη ότι η διάσωση των καταθετών από τη Fed/FDIC είναι μια μορφή ποσοτικής χαλάρωσης (QE) και παρέχει τον καταλύτη για να ανέβουν οι μετοχές.

Ενώ η μαζική αύξηση των αποθεμάτων του ισολογισμού της Fed την περασμένη εβδομάδα ανακουφίζει το τραπεζικό σύστημα, δεν κάνει πολλά πράγματα όσον αφορά τη δημιουργία νέου χρήματος που μπορεί να εισρεύσει στην οικονομία ή τις αγορές, τουλάχιστον πέρα από μια σύντομη περίοδο, ας πούμε, μερικών ημερών ή εβδομάδων.

Δευτερευόντως, το γεγονός ότι η Fed δανείζει και όχι αγοράζει, έχει επίσης σημασία.

Εάν μια τράπεζα δανείζεται από τη Fed, επεκτείνει τον δικό της ισολογισμό, καθιστώντας τους δείκτες μόχλευσης πιο δεσμευτικούς.

Όταν η Fed αγοράζει το αξιόγραφο, ο πωλητής του εν λόγω αξιόγραφου διαθέτει χώρο στον ισολογισμό του για νέα επέκταση.

Αυτό δεν συμβαίνει σε αυτή την περίπτωση.

Τι έκανε η Fed

Σύμφωνα με την εβδομαδιαία ανασκόπηση της Fed για τον ισολογισμό της, η αμερικανική κεντρική τράπεζα δάνειζε σε καταθετικά ιδρύματα 308 δισ. δολάρια, αυξημένα κατά 303 δισ. δολάρια σε σχέση με την προηγούμενη εβδομάδα.

Από αυτά, τα 153 δισ. δολάρια ήταν πρωτογενής πίστωση μέσω του προεξοφλητικού παραθύρου, το οποίο συχνά θεωρείται προσωρινός δανεισμός και είναι απίθανο να μεταφραστεί σε νέα πιστωτική δημιουργία για την οικονομία.

Τα 143 δισ. δολάρια ήταν δάνειο προς τις τράπεζες-γέφυρες που δημιούργησε η FDIC για τις Silicon Valley Bank και Signature.

Αυτά τα αποθεματικά προφανώς δεν πάνε πουθενά.

Μόνο 12 δισ. δολάρια ήταν δανεισμός μέσω του νέου Bank Term Funding Program (BTFP), το οποίο θεωρείται πιο μόνιμο, αλλά επίσης είναι απίθανο να καταλήξει να μετατραπεί σε νέα δάνεια στο εγγύς μέλλον.

Εν ολίγοις, κανένα από αυτά τα αποθεματικά δεν θα μεταδοθεί πιθανότατα στην οικονομία, όπως κάνουν συνήθως οι τραπεζικές καταθέσεις.

Αντιθέτως, πιστεύουμε ότι η συνολική ταχύτητα του χρήματος στο τραπεζικό σύστημα είναι πιθανό να μειωθεί απότομα και να υπεραντισταθμίσει οποιαδήποτε αύξηση των αποθεματικών, ιδίως δεδομένης της προσωρινής/επείγουσας φύσης αυτών των κεφαλαίων.

Η πρόσφατη υποβάθμιση ολόκληρου του τομέα από τη Moody's θα συμβάλει πιθανώς περαιτέρω σε αυτή την επιβράδυνση.

Η συσχέτιση μετοχών - ομολόγων

Τον τελευταίο μήνα, η συσχέτιση μεταξύ μετοχών και ομολόγων έχει αντιστραφεί και είναι πλέον αρνητική.

Με άλλα λόγια, οι μετοχές πέφτουν όταν τα επιτόκια πέφτουν και το αντίστροφο.

Αυτό έρχεται σε έντονη αντίθεση με το μεγαλύτερο μέρος του προηγούμενου έτους, όταν οι μετοχές ανησυχούσαν περισσότερο για τον πληθωρισμό, την αντίδραση της Fed σε αυτόν και την αύξηση των επιτοκίων.

Αντίθετα, η πορεία των μετοχών αφορά τώρα την ανάπτυξη και η πεποίθησή ότι οι προβλέψεις για τα κέρδη είναι 15-20% υπερβολικά υψηλές έχει αυξηθεί, αναφέρει η Morgan Stanley.

Από την άποψη της αγοράς μετοχών, τα γεγονότα της προηγούμενης εβδομάδας σημαίνουν ότι η διαθεσιμότητα πιστώσεων μειώνεται για ένα ευρύ φάσμα της οικονομίας, γεγονός που μπορεί να αποτελέσει τον καταλύτη που θα πείσει τελικά τους συμμετέχοντες στην αγορά ότι το ασφάλιστρο κινδύνου μετοχών (ERP) είναι υπερβολικά χαμηλό.

Περιμέναμε υπομονετικά αυτή την αναγνώριση, διότι μαζί της έρχεται η πραγματική ευκαιρία για αγορές.

www.bankingnews.gr

Σχόλια αναγνωστών