Ο John Williams, πρόεδρος της Federal Reserve Bank of New York, δήλωσε την Παρασκευή 7 Νοεμβρίου 2025 ότι η κεντρική τράπεζα των ΗΠΑ ενδέχεται σύντομα να χρειαστεί να αρχίσει εκ νέου αγορές ομολόγων, αυξάνοντας κατά αυτό τον τρόπο το μέγεθος του ισολογισμού της

To αδιέξοδο στη μεγαλύτερη οικονομία του κόσμου είναι προφανές και οξύνεται, κυρίως με το δημόσιο χρέος να φτάνει στη ζώνη των 28 τρισ. δολ.

Η μόνη λύση που φαίνεται στον ορίζοντα για να διατηρηθεί το αξιόχρεο είναι η νομισματική επέκταση (με τεχνική ορολογία: νομισματοποίηση του χρέους).

Προκειμένου να κατανοήσουμε αυτές τις ασυνήθιστες εξελίξεις, θα πρέπει να δούμε ποια είναι τα περιθώρια δράσης της Federal Reserve στην παροχή ρευστότητας στην οικονομία και τι σημαίνει στη πράξη το «τύπωμα δολαρίων».

Θα δημιουργήσει υπερπληθωρισμό και θα αντιμετωπίσει τα πραγματικά αίτια της δημοσιονομική εκτροπής.

Ο John Williams, πρόεδρος της Federal Reserve Bank of New York, δήλωσε την Παρασκευή 7 Νοεμβρίου 2025 ότι η κεντρική τράπεζα των ΗΠΑ, η οποία την περασμένη εβδομάδα αποφάσισε να σταματήσει τη μείωση του χαρτοφυλακίου των ομολόγων της, ενδέχεται σύντομα να χρειαστεί να αρχίσει εκ νέου αγορές ομολόγων, αυξάνοντας κατά αυτό τον τρόπο το μέγεθος του ισολογισμού της.

«Το επόμενο βήμα στη στρατηγική μας για τον ισολογισμό θα είναι να αξιολογήσουμε πότε το επίπεδο των αποθεματικών έχει φτάσει στο σημείο του “ample” (επαρκές), από την τρέχουσα κατάσταση του “somewhat above ample” (λίγο πάνω από επαρκές)», ανέφερε ο Williams στο κείμενο της ομιλίας του στο European Central Bank Conference on Money Markets 2025 στη Φραγκφούρτη.

Όταν συμβεί αυτό, πρόσθεσε, «θα είναι ώρα να ξεκινήσει η διαδικασία σταδιακών αγορών περιουσιακών στοιχείων».

«Με βάση τις πρόσφατες πιέσεις που παρατηρούνται σταθερά στην αγορά repos (αγορά βραχυπρόθεσμου δανεισμού) και άλλα αυξανόμενα σημάδια ότι τα αποθεματικά κινούνται από το επίπεδο της υπερβάλλουσας ποσότητας προς την επάρκεια, αναμένω ότι δεν θα αργήσουμε να φτάσουμε στο σημείο της επάρκειας (ample) όσον αφορά τα αποθεματικά», πρόσθεσε ο Williams.

Στην τελευταία συνεδρίαση του Συμβουλίου της Fed, ανακοινώθηκε ότι από την 1η Δεκεμβρίου θα τερματιστεί η τριετής διαδικασία συρρίκνωσης του χαρτοφυλακίου των ομολόγων που είχε αποκτήσει η κεντρική τράπεζα στο πλαίσιο των μέτρων στήριξης της οικονομίας και του χρηματοπιστωτικού συστήματος κατά τη διάρκεια της πανδημίας COVID-19.

Από το 2020, η Fed διπλασίασε το συνολικό μέγεθος των περιουσιακών της στοιχείων, φτάνοντας σε κορύφωση τα 9 τρισεκατομμύρια δολάρια, μέσα από μαζικές αγορές κρατικών ομολόγων (Treasuries) και ενυπόθηκων τίτλων (mortgage bonds).

Από το 2022, επέτρεπε την ωρίμανση ενός προκαθορισμένου ποσού τίτλων χωρίς ανανέωση (να γίνει roll out), με στόχο να διατηρηθεί επαρκής ρευστότητα στο χρηματοπιστωτικό σύστημα ώστε να έχει σταθερό έλεγχο στο εύρος του επιτοκίου των federal funds, το κύριο εργαλείο της για τον επηρεασμό της οικονομίας, επιτρέποντας παράλληλα μετρια μεταβλητότητα στα money market funds.

Τα πρόσφατα σημάδια ανόδου των επιτοκίων money markets σε συνδυασμό με τη συχνή χρήση των εργαλείων ρευστότητας της Fed έδειξαν στην τράπεζα ότι είχε φτάσει αρκετά μακριά στη διαδικασία μείωσης του χαρτοφυλακίου της, οδηγώντας στην απόφαση να διατηρηθεί ο ισολογισμός σταθερός στο τρέχον επίπεδο των 6,6 τρισεκατομμυρίων δολαρίων.

Ορισμένοι αναλυτές εκτιμούν ότι η Fed θα μπορούσε να ξεκινήσει εκ νέου αγορές ομολόγων ήδη από το πρώτο τρίμηνο του 2026.

Ο Williams προειδοποίησε ότι είναι δύσκολο να εκτιμηθεί πότε ακριβώς η Fed θα φτάσει στο επίπεδο αποθεματικών που θα απαιτεί εκ νέου εισροή μετρητών στο σύστημα.

«Παρακολουθώ στενά μια σειρά από δείκτες της αγοράς που σχετίζονται με την αγορά fed funds, την αγορά repos και τα συστήματα πληρωμών, ώστε να αξιολογήσω την κατάσταση της ζήτησης αποθεματικών», δήλωσε.

Ωστόσο, προειδοποίησε ότι οι αγορές ομολόγων για τη διαχείριση της ρευστότητας δεν αποτελούν μορφή τόνωσης της οικονομίας μέσω της νομισματικής πολιτικής (stimulus).

«Οι αγορές στο πλαίσιο της διαχείρισης αποθεματικών θα αποτελέσουν το φυσικό επόμενο στάδιο υλοποίησης της στρατηγικής “ample reserves” της Federal Open Market Committee (FOMC) και δεν υποδηλώνουν καμία αλλαγή στη βασική κατεύθυνση της νομισματικής πολιτικής», είπε ο Williams.

Πρόσθεσε ακόμη ότι τα εργαλεία ελέγχου επιτοκίων της Fed, όπως το reverse repo facility και το Standing Repo Facility (μηχανισμοί διασφάλισης της βραχυπρόθεσμης ρευστότητας στο τραπεζικό σύστημα), λειτουργούν αποτελεσματικά, και αναμένει ενεργή χρήση του δεύτερου, το οποίο παρέχει ρευστότητα σε επιλέξιμους φορείς, στο προσεχές διάστημα.

Η ανάπτυξη της προσφοράς χρήματος και ο ρόλος της Federal Reserve

Εν γένει υποστηρίζεται ότι η αναφορά στις λειτουργίες της Federal Reserve ως «money printing» (εκτύπωση χρήματος) δεν είναι ρητορική, αλλά πραγματικότητα.

Η θέση αυτή βασίζεται σε μια αποστροφή του λόγου του Ben Bernanke το 2010, όπου περιέγραψε πώς η Fed αυξάνει ψηφιακά τους λογαριασμούς.

Ωστόσο, αυτή η άποψη, αν και εν μέρει βάσιμη, παραβλέπει το πώς πραγματικά λειτουργεί το σύστημα.

Για να κατανοήσουμε την ανάπτυξη της προσφοράς χρήματος, είναι ουσιώδες να γίνει διάκριση μεταξύ δημιουργίας αποθεματικών (reserves) και δημιουργίας καταθέσεων (deposits).

Θεωρείται ότι η αναφορά στις λειτουργίες της Federal Reserve ως «money printing» δεν είναι απλώς ρητορική, αλλά δομικά ακριβής.

Ως «εκτύπωση χρήματος» περιγράφεται η ικανότητα της Fed να δημιουργεί απεριόριστα ψηφιακά αποθεματικά για να αγοράζει κρατικό χρέος και ταυτόχρονα υποστηρίζεται πως οι λειτουργίες του Υπουργείου Οικονομικών (Treasury) επηρεάζουν τη μόχλευση στο χρηματοπιστωτικό σύστημα.

Η διαδικασία λειτουργεί ουσιαστικά ως εκτύπωση χρήματος και έτσι πρέπει να αντιμετωπίζεται, σύμφωνα με αυτή την άποψη.

Αν και η άποψή του αναδεικνύει το μέγεθος και τις πιθανές συνέπειες των νομισματικών παρεμβάσεων, παρανοεί τη διαδικασία μέσω της οποίας δημιουργείται χρήμα στο σύγχρονο τραπεζικό σύστημα.

Για να το αποσαφηνίσουμε, είναι κρίσιμο να διαχωρίσουμε τη δημιουργία αποθεματικών από τη Federal Reserve και τη δημιουργία ευρύτερου χρήματος (όπως οι καταθέσεις) από τις εμπορικές τράπεζες.

Η δημιουργία αποθεματικών

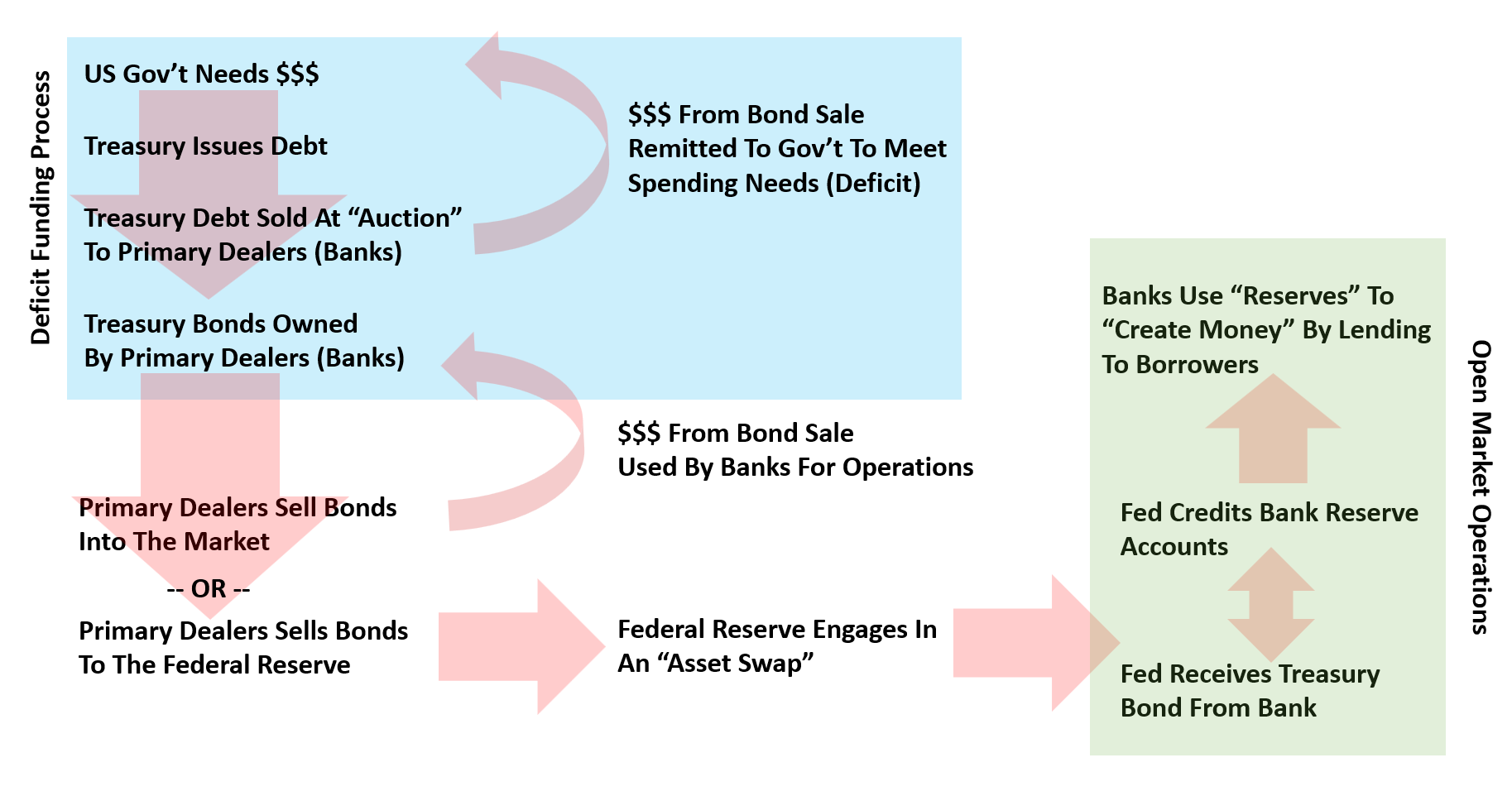

Η Federal Reserve δημιουργεί αποθεματικά μέσω πράξεων ανοικτής αγοράς (open market operations – OMO). Αγοράζει κρατικούς τίτλους ή τίτλους που καλύπτονται από στεγαστικά δάνεια (mortgage-backed securities) από εμπορικές τράπεζες.

Σε αντάλλαγμα, πιστώνει τους λογαριασμούς αποθεματικών αυτών των τραπεζών.

Τα αποθεματικά αυτά είναι ψηφιακές εγγραφές στα λογιστικά βιβλία, όχι φυσικό χρήμα.

Η τράπεζα καταλήγει να έχει περισσότερα αποθεματικά και λιγότερους τίτλους – αλλά το συνολικό της ενεργητικό δεν αυξάνεται. Σε αυτό το στάδιο δεν αυξάνεται η προσφορά χρήματος.

Η διαδικασία σε βήματα:

1. Η κυβέρνηση εκδίδει χρέος για να καλύψει δαπάνες πέρα από τα έσοδα (δηλαδή το δημοσιονομικό έλλειμμα).

2. Οι primary dealers (εξειδικευμένες τράπεζες που λειτουργούν ως ειδικοί διαπραγματευτές) αγοράζουν αυτό το χρέος συμμετέχοντας σε δημοπρασίες.

3. Στη συνέχεια, μπορούν να πουλήσουν τα ομόλογα σε άλλους επενδυτές ή στη Fed.

4. Αν τα πουλήσουν στη Fed, εκείνη πιστώνει τον λογαριασμό αποθεματικών της τράπεζας.

5. Η τράπεζα έχει τώρα περισσότερα αποθεματικά, αλλά καμία αύξηση στο συνολικό ενεργητικό της.

6. Στον ισολογισμό της Fed, τα περιουσιακά στοιχεία (assets) αυξάνονται όσο και οι υποχρεώσεις (liabilities).

Άρα, δεν υπάρχει «εκτύπωση χρήματος» – μόνο ανταλλαγή περιουσιακών στοιχείων (asset swap).

Η δημιουργία αποθεματικών είναι «τύπωμα χρήματος»;

Η φράση «τύπωμα χρήματος» («money printing») παραδοσιακά σημαίνει φυσική εκτύπωση χρήματος που εισέρχεται απευθείας στην οικονομία. Όμως σήμερα, το μεγαλύτερο μέρος του χρήματος είναι καταθέσεις στις εμπορικές τράπεζες, όχι χαρτονομίσματα.

Όπως εξηγεί η Bank of England: «Όταν μια τράπεζα χορηγεί ένα δάνειο, συνήθως δεν δίνει φυσικά μετρητά … αλλά πιστώνει τον λογαριασμό του δανειολήπτη με μια κατάθεση ίσης αξίας».

Δηλαδή, το χρήμα δημιουργείται μέσω του δανεισμού, όχι από τη Fed. Οι εμπορικές τράπεζες δημιουργούν χρήμα όταν δανείζουν.

Πώς δημιουργείται το ευρύτερο χρήμα (deposits)

Όταν μια εμπορική τράπεζα δίνει ένα δάνειο:

• Δημιουργεί ένα περιουσιακό στοιχείο (το δάνειο).

• Δημιουργεί ταυτόχρονα μια υποχρέωση (την κατάθεση στον λογαριασμό του πελάτη).

Αυτή η νέα κατάθεση αυξάνει την προσφορά χρήματος (οι δείκτες M1, M2 κ.λπ.)

Οι τράπεζες δεν «δανείζουν»αποθεματικά – απλώς πρέπει να έχουν αρκετά για να καλύπτουν πληρωμές και κανονιστικές απαιτήσεις όσον αφορά την κεφαλαιακή επάρκεια.

Θα εκτοξευθεί ο πληθωρισμός;

Μεταξύ 2008 και 2020, η Fed αύξησε τεράστια τα αποθεματικά μέσω ποσοτικής χαλάρωσης (Quantitative Easing – QE), όμως ο πληθωρισμός παρέμεινε χαμηλός.

Μόνο όταν η κυβέρνηση έστειλε άμεσες επιταγές στα νοικοκυριά (δηλαδή πραγματικά δαπάνησε στην πραγματική οικονομία), δημιουργήθηκε πρόσκαιρη πληθωριστική πίεση.

Άρα, η δημιουργία αποθεματικών δεν ισοδυναμεί με αύξηση της προσφοράς χρήματος που κυκλοφορεί στο κοινό.

Τονίζεται ότι οι σύγχρονες αγορές χρήματος βασίζονται ιδιαίτερα στα collateral (εμπράγματες εγγυήσεις), στη wholesale χρηματοδότηση, στις αγορές repo και στη σκιώδη τραπεζική (shadow banking). Πράγματι, όπως αναγνωρίζει η Bank for International Settlements (BIS), οι μη τραπεζικοί ενδιάμεσοι φορείς διαδραματίζουν πλέον τεράστιο ρόλο στη ρευστότητα και την πιστωτική επέκταση.

Όμως, αυτά τα φαινόμενα δεν αναιρούν τη βασική λειτουργία του τραπεζικού συστήματος: ότι το χρήμα δημιουργείται μέσω δανεισμού.

Όπως τόνισε ο Andrew Bailey (Διοικητής της Bank of England): «Οι εμπορικές τράπεζες μπορούν να δημιουργούν χρήμα απλώς επεκτείνοντας δάνεια στους πελάτες τους».

• Όλο το χρήμα παρέχεται σε μια εταιρική οντότητα (“All money is lent into existence”).

• Τα αποθεματικά της Fed δεν μετατρέπονται σε δαπάνες.

• Η αύξηση της προσφοράς χρήματος προέρχεται από δάνεια και δημοσιονομικές δαπάνες, όχι από αγορές τίτλων της Fed.

• Οι αγορές τίτλων (asset swaps) αλλάζουν τη μορφή του χρήματος, όχι την ποσότητά του.

Με απλά λόγια, η «εκτύπωση χρήματος» της Federal Reserve είναι λογιστική, όχι φυσική, αλλάζει η μορφή του χρήματος και όχι η ποσότητά του — και δεν σημαίνει αυτόματα πληθωρισμό.

Αναμένεται να αποδειχθεί εάν μέσω της Federal Reserve και της νομισματικής πολιτικής ο Donald Trump αντιμετωπίσει τη δημοσιονομική εκτροπή και τις πληθωριστικές πιέσεις από τους δασμούς - η πρώτη ύλη για μια τεραστιών διαστάσεων εκρηξη υπάρχει...

wwww.bankingnews.gr

Η μόνη λύση που φαίνεται στον ορίζοντα για να διατηρηθεί το αξιόχρεο είναι η νομισματική επέκταση (με τεχνική ορολογία: νομισματοποίηση του χρέους).

Προκειμένου να κατανοήσουμε αυτές τις ασυνήθιστες εξελίξεις, θα πρέπει να δούμε ποια είναι τα περιθώρια δράσης της Federal Reserve στην παροχή ρευστότητας στην οικονομία και τι σημαίνει στη πράξη το «τύπωμα δολαρίων».

Θα δημιουργήσει υπερπληθωρισμό και θα αντιμετωπίσει τα πραγματικά αίτια της δημοσιονομική εκτροπής.

Ο John Williams, πρόεδρος της Federal Reserve Bank of New York, δήλωσε την Παρασκευή 7 Νοεμβρίου 2025 ότι η κεντρική τράπεζα των ΗΠΑ, η οποία την περασμένη εβδομάδα αποφάσισε να σταματήσει τη μείωση του χαρτοφυλακίου των ομολόγων της, ενδέχεται σύντομα να χρειαστεί να αρχίσει εκ νέου αγορές ομολόγων, αυξάνοντας κατά αυτό τον τρόπο το μέγεθος του ισολογισμού της.

«Το επόμενο βήμα στη στρατηγική μας για τον ισολογισμό θα είναι να αξιολογήσουμε πότε το επίπεδο των αποθεματικών έχει φτάσει στο σημείο του “ample” (επαρκές), από την τρέχουσα κατάσταση του “somewhat above ample” (λίγο πάνω από επαρκές)», ανέφερε ο Williams στο κείμενο της ομιλίας του στο European Central Bank Conference on Money Markets 2025 στη Φραγκφούρτη.

Όταν συμβεί αυτό, πρόσθεσε, «θα είναι ώρα να ξεκινήσει η διαδικασία σταδιακών αγορών περιουσιακών στοιχείων».

«Με βάση τις πρόσφατες πιέσεις που παρατηρούνται σταθερά στην αγορά repos (αγορά βραχυπρόθεσμου δανεισμού) και άλλα αυξανόμενα σημάδια ότι τα αποθεματικά κινούνται από το επίπεδο της υπερβάλλουσας ποσότητας προς την επάρκεια, αναμένω ότι δεν θα αργήσουμε να φτάσουμε στο σημείο της επάρκειας (ample) όσον αφορά τα αποθεματικά», πρόσθεσε ο Williams.

Στην τελευταία συνεδρίαση του Συμβουλίου της Fed, ανακοινώθηκε ότι από την 1η Δεκεμβρίου θα τερματιστεί η τριετής διαδικασία συρρίκνωσης του χαρτοφυλακίου των ομολόγων που είχε αποκτήσει η κεντρική τράπεζα στο πλαίσιο των μέτρων στήριξης της οικονομίας και του χρηματοπιστωτικού συστήματος κατά τη διάρκεια της πανδημίας COVID-19.

Από το 2020, η Fed διπλασίασε το συνολικό μέγεθος των περιουσιακών της στοιχείων, φτάνοντας σε κορύφωση τα 9 τρισεκατομμύρια δολάρια, μέσα από μαζικές αγορές κρατικών ομολόγων (Treasuries) και ενυπόθηκων τίτλων (mortgage bonds).

Από το 2022, επέτρεπε την ωρίμανση ενός προκαθορισμένου ποσού τίτλων χωρίς ανανέωση (να γίνει roll out), με στόχο να διατηρηθεί επαρκής ρευστότητα στο χρηματοπιστωτικό σύστημα ώστε να έχει σταθερό έλεγχο στο εύρος του επιτοκίου των federal funds, το κύριο εργαλείο της για τον επηρεασμό της οικονομίας, επιτρέποντας παράλληλα μετρια μεταβλητότητα στα money market funds.

Τα πρόσφατα σημάδια ανόδου των επιτοκίων money markets σε συνδυασμό με τη συχνή χρήση των εργαλείων ρευστότητας της Fed έδειξαν στην τράπεζα ότι είχε φτάσει αρκετά μακριά στη διαδικασία μείωσης του χαρτοφυλακίου της, οδηγώντας στην απόφαση να διατηρηθεί ο ισολογισμός σταθερός στο τρέχον επίπεδο των 6,6 τρισεκατομμυρίων δολαρίων.

Ορισμένοι αναλυτές εκτιμούν ότι η Fed θα μπορούσε να ξεκινήσει εκ νέου αγορές ομολόγων ήδη από το πρώτο τρίμηνο του 2026.

Ο Williams προειδοποίησε ότι είναι δύσκολο να εκτιμηθεί πότε ακριβώς η Fed θα φτάσει στο επίπεδο αποθεματικών που θα απαιτεί εκ νέου εισροή μετρητών στο σύστημα.

«Παρακολουθώ στενά μια σειρά από δείκτες της αγοράς που σχετίζονται με την αγορά fed funds, την αγορά repos και τα συστήματα πληρωμών, ώστε να αξιολογήσω την κατάσταση της ζήτησης αποθεματικών», δήλωσε.

Ωστόσο, προειδοποίησε ότι οι αγορές ομολόγων για τη διαχείριση της ρευστότητας δεν αποτελούν μορφή τόνωσης της οικονομίας μέσω της νομισματικής πολιτικής (stimulus).

«Οι αγορές στο πλαίσιο της διαχείρισης αποθεματικών θα αποτελέσουν το φυσικό επόμενο στάδιο υλοποίησης της στρατηγικής “ample reserves” της Federal Open Market Committee (FOMC) και δεν υποδηλώνουν καμία αλλαγή στη βασική κατεύθυνση της νομισματικής πολιτικής», είπε ο Williams.

Πρόσθεσε ακόμη ότι τα εργαλεία ελέγχου επιτοκίων της Fed, όπως το reverse repo facility και το Standing Repo Facility (μηχανισμοί διασφάλισης της βραχυπρόθεσμης ρευστότητας στο τραπεζικό σύστημα), λειτουργούν αποτελεσματικά, και αναμένει ενεργή χρήση του δεύτερου, το οποίο παρέχει ρευστότητα σε επιλέξιμους φορείς, στο προσεχές διάστημα.

Η ανάπτυξη της προσφοράς χρήματος και ο ρόλος της Federal Reserve

Εν γένει υποστηρίζεται ότι η αναφορά στις λειτουργίες της Federal Reserve ως «money printing» (εκτύπωση χρήματος) δεν είναι ρητορική, αλλά πραγματικότητα.

Η θέση αυτή βασίζεται σε μια αποστροφή του λόγου του Ben Bernanke το 2010, όπου περιέγραψε πώς η Fed αυξάνει ψηφιακά τους λογαριασμούς.

Ωστόσο, αυτή η άποψη, αν και εν μέρει βάσιμη, παραβλέπει το πώς πραγματικά λειτουργεί το σύστημα.

Για να κατανοήσουμε την ανάπτυξη της προσφοράς χρήματος, είναι ουσιώδες να γίνει διάκριση μεταξύ δημιουργίας αποθεματικών (reserves) και δημιουργίας καταθέσεων (deposits).

Θεωρείται ότι η αναφορά στις λειτουργίες της Federal Reserve ως «money printing» δεν είναι απλώς ρητορική, αλλά δομικά ακριβής.

Ως «εκτύπωση χρήματος» περιγράφεται η ικανότητα της Fed να δημιουργεί απεριόριστα ψηφιακά αποθεματικά για να αγοράζει κρατικό χρέος και ταυτόχρονα υποστηρίζεται πως οι λειτουργίες του Υπουργείου Οικονομικών (Treasury) επηρεάζουν τη μόχλευση στο χρηματοπιστωτικό σύστημα.

Η διαδικασία λειτουργεί ουσιαστικά ως εκτύπωση χρήματος και έτσι πρέπει να αντιμετωπίζεται, σύμφωνα με αυτή την άποψη.

Αν και η άποψή του αναδεικνύει το μέγεθος και τις πιθανές συνέπειες των νομισματικών παρεμβάσεων, παρανοεί τη διαδικασία μέσω της οποίας δημιουργείται χρήμα στο σύγχρονο τραπεζικό σύστημα.

Για να το αποσαφηνίσουμε, είναι κρίσιμο να διαχωρίσουμε τη δημιουργία αποθεματικών από τη Federal Reserve και τη δημιουργία ευρύτερου χρήματος (όπως οι καταθέσεις) από τις εμπορικές τράπεζες.

Η δημιουργία αποθεματικών

Η Federal Reserve δημιουργεί αποθεματικά μέσω πράξεων ανοικτής αγοράς (open market operations – OMO). Αγοράζει κρατικούς τίτλους ή τίτλους που καλύπτονται από στεγαστικά δάνεια (mortgage-backed securities) από εμπορικές τράπεζες.

Σε αντάλλαγμα, πιστώνει τους λογαριασμούς αποθεματικών αυτών των τραπεζών.

Τα αποθεματικά αυτά είναι ψηφιακές εγγραφές στα λογιστικά βιβλία, όχι φυσικό χρήμα.

Η τράπεζα καταλήγει να έχει περισσότερα αποθεματικά και λιγότερους τίτλους – αλλά το συνολικό της ενεργητικό δεν αυξάνεται. Σε αυτό το στάδιο δεν αυξάνεται η προσφορά χρήματος.

Η διαδικασία σε βήματα:

1. Η κυβέρνηση εκδίδει χρέος για να καλύψει δαπάνες πέρα από τα έσοδα (δηλαδή το δημοσιονομικό έλλειμμα).

2. Οι primary dealers (εξειδικευμένες τράπεζες που λειτουργούν ως ειδικοί διαπραγματευτές) αγοράζουν αυτό το χρέος συμμετέχοντας σε δημοπρασίες.

3. Στη συνέχεια, μπορούν να πουλήσουν τα ομόλογα σε άλλους επενδυτές ή στη Fed.

4. Αν τα πουλήσουν στη Fed, εκείνη πιστώνει τον λογαριασμό αποθεματικών της τράπεζας.

5. Η τράπεζα έχει τώρα περισσότερα αποθεματικά, αλλά καμία αύξηση στο συνολικό ενεργητικό της.

6. Στον ισολογισμό της Fed, τα περιουσιακά στοιχεία (assets) αυξάνονται όσο και οι υποχρεώσεις (liabilities).

Άρα, δεν υπάρχει «εκτύπωση χρήματος» – μόνο ανταλλαγή περιουσιακών στοιχείων (asset swap).

Η δημιουργία αποθεματικών είναι «τύπωμα χρήματος»;

Η φράση «τύπωμα χρήματος» («money printing») παραδοσιακά σημαίνει φυσική εκτύπωση χρήματος που εισέρχεται απευθείας στην οικονομία. Όμως σήμερα, το μεγαλύτερο μέρος του χρήματος είναι καταθέσεις στις εμπορικές τράπεζες, όχι χαρτονομίσματα.

Όπως εξηγεί η Bank of England: «Όταν μια τράπεζα χορηγεί ένα δάνειο, συνήθως δεν δίνει φυσικά μετρητά … αλλά πιστώνει τον λογαριασμό του δανειολήπτη με μια κατάθεση ίσης αξίας».

Δηλαδή, το χρήμα δημιουργείται μέσω του δανεισμού, όχι από τη Fed. Οι εμπορικές τράπεζες δημιουργούν χρήμα όταν δανείζουν.

Πώς δημιουργείται το ευρύτερο χρήμα (deposits)

Όταν μια εμπορική τράπεζα δίνει ένα δάνειο:

• Δημιουργεί ένα περιουσιακό στοιχείο (το δάνειο).

• Δημιουργεί ταυτόχρονα μια υποχρέωση (την κατάθεση στον λογαριασμό του πελάτη).

Αυτή η νέα κατάθεση αυξάνει την προσφορά χρήματος (οι δείκτες M1, M2 κ.λπ.)

Οι τράπεζες δεν «δανείζουν»αποθεματικά – απλώς πρέπει να έχουν αρκετά για να καλύπτουν πληρωμές και κανονιστικές απαιτήσεις όσον αφορά την κεφαλαιακή επάρκεια.

Θα εκτοξευθεί ο πληθωρισμός;

Μεταξύ 2008 και 2020, η Fed αύξησε τεράστια τα αποθεματικά μέσω ποσοτικής χαλάρωσης (Quantitative Easing – QE), όμως ο πληθωρισμός παρέμεινε χαμηλός.

Μόνο όταν η κυβέρνηση έστειλε άμεσες επιταγές στα νοικοκυριά (δηλαδή πραγματικά δαπάνησε στην πραγματική οικονομία), δημιουργήθηκε πρόσκαιρη πληθωριστική πίεση.

Άρα, η δημιουργία αποθεματικών δεν ισοδυναμεί με αύξηση της προσφοράς χρήματος που κυκλοφορεί στο κοινό.

Τονίζεται ότι οι σύγχρονες αγορές χρήματος βασίζονται ιδιαίτερα στα collateral (εμπράγματες εγγυήσεις), στη wholesale χρηματοδότηση, στις αγορές repo και στη σκιώδη τραπεζική (shadow banking). Πράγματι, όπως αναγνωρίζει η Bank for International Settlements (BIS), οι μη τραπεζικοί ενδιάμεσοι φορείς διαδραματίζουν πλέον τεράστιο ρόλο στη ρευστότητα και την πιστωτική επέκταση.

Όμως, αυτά τα φαινόμενα δεν αναιρούν τη βασική λειτουργία του τραπεζικού συστήματος: ότι το χρήμα δημιουργείται μέσω δανεισμού.

Όπως τόνισε ο Andrew Bailey (Διοικητής της Bank of England): «Οι εμπορικές τράπεζες μπορούν να δημιουργούν χρήμα απλώς επεκτείνοντας δάνεια στους πελάτες τους».

• Όλο το χρήμα παρέχεται σε μια εταιρική οντότητα (“All money is lent into existence”).

• Τα αποθεματικά της Fed δεν μετατρέπονται σε δαπάνες.

• Η αύξηση της προσφοράς χρήματος προέρχεται από δάνεια και δημοσιονομικές δαπάνες, όχι από αγορές τίτλων της Fed.

• Οι αγορές τίτλων (asset swaps) αλλάζουν τη μορφή του χρήματος, όχι την ποσότητά του.

Με απλά λόγια, η «εκτύπωση χρήματος» της Federal Reserve είναι λογιστική, όχι φυσική, αλλάζει η μορφή του χρήματος και όχι η ποσότητά του — και δεν σημαίνει αυτόματα πληθωρισμό.

Αναμένεται να αποδειχθεί εάν μέσω της Federal Reserve και της νομισματικής πολιτικής ο Donald Trump αντιμετωπίσει τη δημοσιονομική εκτροπή και τις πληθωριστικές πιέσεις από τους δασμούς - η πρώτη ύλη για μια τεραστιών διαστάσεων εκρηξη υπάρχει...

wwww.bankingnews.gr

Σχόλια αναγνωστών