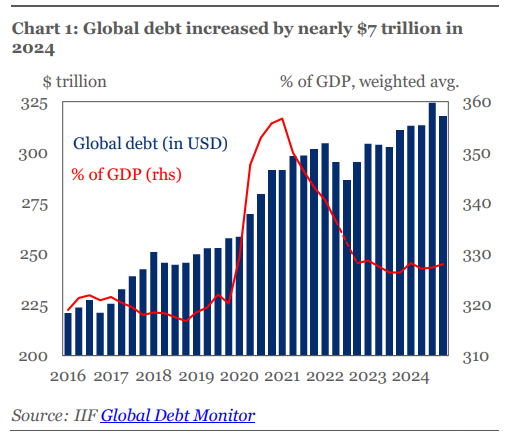

Όπως ανέφερε το Ινστιτούτο Διεθνών Χρηματοοικονομικών στις 25 Φεβρουαρίου στο τελευταίο του Παγκόσμιο Παρατηρητήριο Χρέους, σχεδόν 7 τρισεκατομμύρια δολάρια προστέθηκαν στο παγκόσμιο χρέος το 2024, φτάνοντας το σε ένα ετήσιο υψηλό ρεκόρ των 318 τρισεκατομμυρίων δολαρίων

Όλα φαίνεται στην επιφάνεια ότι είναι business as usual…

Αυτό απέχει μακράν βέβαια από το να ανταποκρίνεται στην πραγματική κατάσταση των οικονομιών του πλανήτη.

Με όλες τις αστραπές και βροντές που προέρχονται από τις ηχηρές απειλές για δασμούς και τις πολιτικές του Προέδρου των ΗΠΑ Donald Trump είναι ίσως κατανοητό που τα χρηματιστήρια και τα πρωτοσέλιδα του οικονομικού Τύπου δίνουν ελάχιστη προσοχή σε άλλες κρίσεις κρύβονται κάτω από την επιφάνεια.

Καθώς όμως το διογκούμενο κύμα του παγκόσμιου χρέους απειλεί να γίνει χείμαρρος και η συνεχιζόμενη πυρκαγιά του πληθωρισμού απειλεί να αναζωπυρωθεί, οι αγορές θα αναγκαστούν να επαναπροσανατολίσουν το βλέμμα τους στην – πραγματική - κατάσταση της παγκόσμιας οικονομίας.

Όπως ανέφερε το Ινστιτούτο Διεθνών Χρηματοοικονομικών στις 25 Φεβρουαρίου στο τελευταίο του Παγκόσμιο Παρατηρητήριο Χρέους, σχεδόν 7 τρισεκατομμύρια δολάρια προστέθηκαν στο παγκόσμιο χρέος το 2024, φτάνοντας το σε ένα ετήσιο υψηλό των 318 τρισεκατομμυρίων δολαρίων.

Η οικονομική ανάπτυξη επιβραδύνθηκε καθώς ο λόγος του παγκόσμιου χρέους προς το ακαθάριστο εγχώριο προϊόν αυξήθηκε για πρώτη φορά σε τέσσερα χρόνια στο θηριώδες 328%.

Το 2025 το ύψος του δημόσιου χρέους αναμένεται να παραμείνει δυσβάστακτο, ειδικά στις ΗΠΑ, τη Γαλλία, την Κίνα, την Ινδία και τη Βραζιλία.

Οι εκδικητές της αγοράς ομολόγων

Η έκθεση τιτλοφορείται, μάλλον δυσοίωνα, «Επιστροφή των φρουρών της αγοράς ομολόγων – Επικίνδυνη δυναμική στις αγορές χρέους». Οι ακτιβιστές της αγοράς ομολόγων είναι επενδυτές που πωλούν ή απειλούν να πουλήσουν ομόλογα για να διαμαρτυρηθούν κατά των κυβερνητικών πολιτικών που δεν ακολουθούν ενάρετη δημοσιονομική πολιτική, με την ελπίδα να αναγκάσουν τις κυβερνήσεις να είναι πιο υπεύθυνες δημοσιονομικά.

Συχνά εμφανίζονται σε περιόδους όπως τώρα όταν το δημόσιο χρέος αυξάνεται.

Εν τω μεταξύ, οι αγορές μετοχών έχουν καταστεί... απόκοσμες με τη φαινομενική στεγανότητα τους σε αυτό που συμβαίνει στον πραγματικό κόσμο της πολιτικής οικονομίας.

Μπορούν οι προειδοποιήσεις για επικίνδυνη δυναμική χρέους και στασιμοπληθωρισμό να τερματίσουν τον εφησυχασμό τους;

Ή απλώς τους επιτράπηκε να γίνουν πολύ μεγάλες για να αποτύχουν; - Κατά τη γνωστή ρήση που προκάλεσε την διάσωση των αμερικανικών τραπεζών με τα χρήματα των φορολογούμενων κατα τη χρηματοπιστωτικη΄κρίση του 2008/2009

Έχουμε δημιουργήσει ένα τέρας με τη μορφή των αγορών που έχουν γίνει μια αυτόεκπληρούμενη καταστροφική προφητεία και δεν αντικατοπτρίζουν πλέον, αλλά μάλλον υπαγορεύουν, την πορεία των οικονομιών;

Ή αγορά γνωρίζει καλύτερα... Μπα…

Μήπως οι αγορές έχουν υπερβεί την ικανότητα ακόμη και των κυβερνήσεων να τις σώσουν σε περίπτωση χρηματοπιστωτικού κραχ;

Τα γεγονότα υποδηλώνουν ότι αυτό θα μπορούσε να συμβεί και ωστόσο οι επενδυτές φαίνεται να μην μπορούν να δουν πέρα από τη συμβατική σοφία ότι «η αγορά γνωρίζει καλύτερα».

Σε ένα πρόσφατο άρθρο των Financial Times, η αρθρογράφος Katie Martin προτείνει ότι «οι επενδυτές τραγοδούν μια μελωδία: «Είναι το τέλος του κόσμου όπως τον ξέρουμε - και αισθάνομαι υπέροχα».

Η αλήθεια είναι λίγο πιο πεζή αλλά ακόμα πιο ανησυχητική.

Οι θεσμικοί επενδυτές – των οποίων η χρηματιστηριακή παρουσία και η επιρροή έχουν αυξηθεί σημαντικά από την κίνηση των funds που διαπραγματεύονται στις αγορές – είναι μέσα σε αυτό το παχνίδι.

Δεν τολμούν να τραβήξουν το χαλί κάτω από την υπερτιμημένη αγορά πουλώντας μαζικά γιατί θα βυθίζονταν όλοι μαζί αν το έκαναν.

Αυτό σημαίνει ότι η ικανότητα των χρηματιστηριακών αγορών να αξιοποιούν τις καταναλωτικές δαπάνες, εξαιτίας του «εικονικού πλούτου» από την αυξανόμενη αξία τους, και να επηρεάζουν τα επίπεδα των επενδύσεων κεφαλαίου θα μπορούσε να παραμείνει ισχυρή όσο άσχημα είναι τα νέα.

Η πραγματική φύση του κλάδου της διαχείρισης κεφαλαίου και των επενδύσεων στις οικονομίες της αγοράς πρέπει να κατανοηθεί ευρύτερα.

Το μέγεθος της παγκόσμιας οικονομίας είναι πάνω από 100 τρισεκατομμύρια δολάρια σε όρους ΑΕΠ, σύμφωνα με την Παγκόσμια Τράπεζα.

Ωστόσο, ο αριθμός αυτός αντιστοιχίζεται ή, ανάλογα με το έτος, ξεπερνιέται ακόμη και από την αγοραία αξία των μετοχών παγκοσμίως.

Υπερβαίνει σε ακόμη μεγαλύτερο βαθμό η συνολική αξία των υπό διαχείριση χρηματοοικονομικών περιουσιακών στοιχείων.

Ορισμένες χρηματιστηριακές αγορές, όπως αυτές των κορυφαίων δυτικών οικονομιών, υπερβαίνουν σε μέγεθος πάνω από τα εθνικά επίπεδα ΑΕΠ.

Στις ΗΠΑ, για παράδειγμα, η κεφαλαιοποίηση των εισηγμένων εγχώριων εταιρειών είναι μεγαλύτερη από το μέγεθος της οικονομίας, σύμφωνα με στοιχεία της Παγκόσμιας Τράπεζας, όπως συμβαίνει στον Καναδά και την Αυστραλία, που έχουν υψηλούς δείκτες κεφαλαιοποίησης προς το ΑΕΠ.

Η δύναμη των χρηματιστηριακών αγορών σε αυτές τις χώρες να κινήσουν την οικονομία μέσω διακυμάνσεων της αξίας των assets που διαπραγματεύονται στις αγορές και απορροφώντας ρευστότητα είναι προφανής.

Το ίδιο μπορεί να ειπωθεί για μέρη όπως η Ιαπωνία και η Νότια Κορέα.

Αντίθετα, το χρηματιστήριο της Κίνας είναι πολύ μικρότερο σε σχέση με το μέγεθος του ΑΕΠ της χώρας.

Ο αριθμός των εισηγμένων εταιρειών παγκοσμίως έχει αυξηθεί ελαφρώς από 42.669 το 2009 σε 47.926 το 2022, σύμφωνα με την Statista.

Ωστόσο, σε αυτό το διάστημα, η παγκόσμια αξία των εισηγμένων μετοχών έχει σχεδόν διπλασιαστεί σε μέγεθος, στα 93,69 τρισεκατομμύρια δολάρια.

Αυτό σημαίνει ότι υπάρχουν περισσότερα χρήματα «κυνηγούν» έναν περίπου σταθερό αριθμό μετοχών.

Συνεπάγεται, επίσης, μία αυξανόμενη αναντιστοιχία στο μέγεθος των ιδίων κεφαλαίων σε σχέση με την πραγματική οικονομία.

Εξετάζοντας το με άλλο τρόπο, η χρηματοοικονομική ρευστότητα ξεπλένεται μέσα στην ίδια δεξαμενη κατά τις επιταγές των διαχειριστών περιουσιακών στοιχείων.

Μπορεί εύλογα να υποστηριχθεί ότι οι χρηματιστηριακές αγορές διαδραματίζουν δυσανάλογα μεγάλο ρόλο επηρεάζοντας τις τύχες των οικονομιών και τυφλώνοντας τόσο τους επενδυτές όσο και τους υπεύθυνους χάραξης πολιτικής για την πραγματική υγεία των οικονομιών τους ή την έλλειψη αυτής.

Μπορεί να είναι ένα σημάδι αυτού που ο πρώην πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Alan Greenspan , κάποτε περιέγραψε ως «παράλογη ευφορία», στην οποία είναι επιρρεπείς οι χρηματιστηριακές αγορές.

Μπορεί επίσης να εξηγήσει την επανεμφάνιση των φυλάκων της αγοράς ομολόγων που τελικά φαίνεται να κάνουν την εμφάνισή τους.

Εάν αυτό όντως επιφέρει την τόσο αναγκαία και καθυστερημένη διόρθωση στις τιμές των μετοχών, τότε καλά θα κάνουμε να θυμηθούμε το ρητό ότι «όσο μεγαλύτερες είναι, τόσο πιο δύσκολα πέφτουν».

Μια συντριβή ειδικά στη Wall Street θα αντηχούσε σε όλο τον κόσμο, πνίγοντας ακόμη και τον θόρυβο των δασμών και των οικονομικών πολέμων του Donald Trump.

www.bankingnews.gr

Αυτό απέχει μακράν βέβαια από το να ανταποκρίνεται στην πραγματική κατάσταση των οικονομιών του πλανήτη.

Με όλες τις αστραπές και βροντές που προέρχονται από τις ηχηρές απειλές για δασμούς και τις πολιτικές του Προέδρου των ΗΠΑ Donald Trump είναι ίσως κατανοητό που τα χρηματιστήρια και τα πρωτοσέλιδα του οικονομικού Τύπου δίνουν ελάχιστη προσοχή σε άλλες κρίσεις κρύβονται κάτω από την επιφάνεια.

Καθώς όμως το διογκούμενο κύμα του παγκόσμιου χρέους απειλεί να γίνει χείμαρρος και η συνεχιζόμενη πυρκαγιά του πληθωρισμού απειλεί να αναζωπυρωθεί, οι αγορές θα αναγκαστούν να επαναπροσανατολίσουν το βλέμμα τους στην – πραγματική - κατάσταση της παγκόσμιας οικονομίας.

Όπως ανέφερε το Ινστιτούτο Διεθνών Χρηματοοικονομικών στις 25 Φεβρουαρίου στο τελευταίο του Παγκόσμιο Παρατηρητήριο Χρέους, σχεδόν 7 τρισεκατομμύρια δολάρια προστέθηκαν στο παγκόσμιο χρέος το 2024, φτάνοντας το σε ένα ετήσιο υψηλό των 318 τρισεκατομμυρίων δολαρίων.

Η οικονομική ανάπτυξη επιβραδύνθηκε καθώς ο λόγος του παγκόσμιου χρέους προς το ακαθάριστο εγχώριο προϊόν αυξήθηκε για πρώτη φορά σε τέσσερα χρόνια στο θηριώδες 328%.

Το 2025 το ύψος του δημόσιου χρέους αναμένεται να παραμείνει δυσβάστακτο, ειδικά στις ΗΠΑ, τη Γαλλία, την Κίνα, την Ινδία και τη Βραζιλία.

Οι εκδικητές της αγοράς ομολόγων

Η έκθεση τιτλοφορείται, μάλλον δυσοίωνα, «Επιστροφή των φρουρών της αγοράς ομολόγων – Επικίνδυνη δυναμική στις αγορές χρέους». Οι ακτιβιστές της αγοράς ομολόγων είναι επενδυτές που πωλούν ή απειλούν να πουλήσουν ομόλογα για να διαμαρτυρηθούν κατά των κυβερνητικών πολιτικών που δεν ακολουθούν ενάρετη δημοσιονομική πολιτική, με την ελπίδα να αναγκάσουν τις κυβερνήσεις να είναι πιο υπεύθυνες δημοσιονομικά.

Συχνά εμφανίζονται σε περιόδους όπως τώρα όταν το δημόσιο χρέος αυξάνεται.

Εν τω μεταξύ, οι αγορές μετοχών έχουν καταστεί... απόκοσμες με τη φαινομενική στεγανότητα τους σε αυτό που συμβαίνει στον πραγματικό κόσμο της πολιτικής οικονομίας.

Μπορούν οι προειδοποιήσεις για επικίνδυνη δυναμική χρέους και στασιμοπληθωρισμό να τερματίσουν τον εφησυχασμό τους;

Ή απλώς τους επιτράπηκε να γίνουν πολύ μεγάλες για να αποτύχουν; - Κατά τη γνωστή ρήση που προκάλεσε την διάσωση των αμερικανικών τραπεζών με τα χρήματα των φορολογούμενων κατα τη χρηματοπιστωτικη΄κρίση του 2008/2009

Έχουμε δημιουργήσει ένα τέρας με τη μορφή των αγορών που έχουν γίνει μια αυτόεκπληρούμενη καταστροφική προφητεία και δεν αντικατοπτρίζουν πλέον, αλλά μάλλον υπαγορεύουν, την πορεία των οικονομιών;

Ή αγορά γνωρίζει καλύτερα... Μπα…

Μήπως οι αγορές έχουν υπερβεί την ικανότητα ακόμη και των κυβερνήσεων να τις σώσουν σε περίπτωση χρηματοπιστωτικού κραχ;

Τα γεγονότα υποδηλώνουν ότι αυτό θα μπορούσε να συμβεί και ωστόσο οι επενδυτές φαίνεται να μην μπορούν να δουν πέρα από τη συμβατική σοφία ότι «η αγορά γνωρίζει καλύτερα».

Σε ένα πρόσφατο άρθρο των Financial Times, η αρθρογράφος Katie Martin προτείνει ότι «οι επενδυτές τραγοδούν μια μελωδία: «Είναι το τέλος του κόσμου όπως τον ξέρουμε - και αισθάνομαι υπέροχα».

Η αλήθεια είναι λίγο πιο πεζή αλλά ακόμα πιο ανησυχητική.

Οι θεσμικοί επενδυτές – των οποίων η χρηματιστηριακή παρουσία και η επιρροή έχουν αυξηθεί σημαντικά από την κίνηση των funds που διαπραγματεύονται στις αγορές – είναι μέσα σε αυτό το παχνίδι.

Δεν τολμούν να τραβήξουν το χαλί κάτω από την υπερτιμημένη αγορά πουλώντας μαζικά γιατί θα βυθίζονταν όλοι μαζί αν το έκαναν.

Αυτό σημαίνει ότι η ικανότητα των χρηματιστηριακών αγορών να αξιοποιούν τις καταναλωτικές δαπάνες, εξαιτίας του «εικονικού πλούτου» από την αυξανόμενη αξία τους, και να επηρεάζουν τα επίπεδα των επενδύσεων κεφαλαίου θα μπορούσε να παραμείνει ισχυρή όσο άσχημα είναι τα νέα.

Η πραγματική φύση του κλάδου της διαχείρισης κεφαλαίου και των επενδύσεων στις οικονομίες της αγοράς πρέπει να κατανοηθεί ευρύτερα.

Το μέγεθος της παγκόσμιας οικονομίας είναι πάνω από 100 τρισεκατομμύρια δολάρια σε όρους ΑΕΠ, σύμφωνα με την Παγκόσμια Τράπεζα.

Ωστόσο, ο αριθμός αυτός αντιστοιχίζεται ή, ανάλογα με το έτος, ξεπερνιέται ακόμη και από την αγοραία αξία των μετοχών παγκοσμίως.

Υπερβαίνει σε ακόμη μεγαλύτερο βαθμό η συνολική αξία των υπό διαχείριση χρηματοοικονομικών περιουσιακών στοιχείων.

Ορισμένες χρηματιστηριακές αγορές, όπως αυτές των κορυφαίων δυτικών οικονομιών, υπερβαίνουν σε μέγεθος πάνω από τα εθνικά επίπεδα ΑΕΠ.

Στις ΗΠΑ, για παράδειγμα, η κεφαλαιοποίηση των εισηγμένων εγχώριων εταιρειών είναι μεγαλύτερη από το μέγεθος της οικονομίας, σύμφωνα με στοιχεία της Παγκόσμιας Τράπεζας, όπως συμβαίνει στον Καναδά και την Αυστραλία, που έχουν υψηλούς δείκτες κεφαλαιοποίησης προς το ΑΕΠ.

Η δύναμη των χρηματιστηριακών αγορών σε αυτές τις χώρες να κινήσουν την οικονομία μέσω διακυμάνσεων της αξίας των assets που διαπραγματεύονται στις αγορές και απορροφώντας ρευστότητα είναι προφανής.

Το ίδιο μπορεί να ειπωθεί για μέρη όπως η Ιαπωνία και η Νότια Κορέα.

Αντίθετα, το χρηματιστήριο της Κίνας είναι πολύ μικρότερο σε σχέση με το μέγεθος του ΑΕΠ της χώρας.

Ο αριθμός των εισηγμένων εταιρειών παγκοσμίως έχει αυξηθεί ελαφρώς από 42.669 το 2009 σε 47.926 το 2022, σύμφωνα με την Statista.

Ωστόσο, σε αυτό το διάστημα, η παγκόσμια αξία των εισηγμένων μετοχών έχει σχεδόν διπλασιαστεί σε μέγεθος, στα 93,69 τρισεκατομμύρια δολάρια.

Αυτό σημαίνει ότι υπάρχουν περισσότερα χρήματα «κυνηγούν» έναν περίπου σταθερό αριθμό μετοχών.

Συνεπάγεται, επίσης, μία αυξανόμενη αναντιστοιχία στο μέγεθος των ιδίων κεφαλαίων σε σχέση με την πραγματική οικονομία.

Εξετάζοντας το με άλλο τρόπο, η χρηματοοικονομική ρευστότητα ξεπλένεται μέσα στην ίδια δεξαμενη κατά τις επιταγές των διαχειριστών περιουσιακών στοιχείων.

Μπορεί εύλογα να υποστηριχθεί ότι οι χρηματιστηριακές αγορές διαδραματίζουν δυσανάλογα μεγάλο ρόλο επηρεάζοντας τις τύχες των οικονομιών και τυφλώνοντας τόσο τους επενδυτές όσο και τους υπεύθυνους χάραξης πολιτικής για την πραγματική υγεία των οικονομιών τους ή την έλλειψη αυτής.

Μπορεί να είναι ένα σημάδι αυτού που ο πρώην πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Alan Greenspan , κάποτε περιέγραψε ως «παράλογη ευφορία», στην οποία είναι επιρρεπείς οι χρηματιστηριακές αγορές.

Μπορεί επίσης να εξηγήσει την επανεμφάνιση των φυλάκων της αγοράς ομολόγων που τελικά φαίνεται να κάνουν την εμφάνισή τους.

Εάν αυτό όντως επιφέρει την τόσο αναγκαία και καθυστερημένη διόρθωση στις τιμές των μετοχών, τότε καλά θα κάνουμε να θυμηθούμε το ρητό ότι «όσο μεγαλύτερες είναι, τόσο πιο δύσκολα πέφτουν».

Μια συντριβή ειδικά στη Wall Street θα αντηχούσε σε όλο τον κόσμο, πνίγοντας ακόμη και τον θόρυβο των δασμών και των οικονομικών πολέμων του Donald Trump.

www.bankingnews.gr

Σχόλια αναγνωστών