Τα δύο τρίτα των Αμερικανών υποστηρίζουν ότι το σερί του φετινού ρεκόρ της Wall Street είχε ελάχιστες ή καθόλου επιπτώσεις στα προσωπικά τους οικονομικά, γεγονός που απλά ενισχύει τις πιθανότητες επανεκλογής του Donald Trump

«Σχεδόν τα δύο τρίτα των Αμερικανών υποστηρίζουν ότι το σερί του φετινού ρεκόρ της Wall Street είχε ελάχιστες ή καθόλου επιπτώσεις στα προσωπικά τους οικονομικά, θέτοντας υπό αμφισβήτηση το εάν μία από τις ισχυρότερες «bull markets» της δεκαετίας, απλά θα ενισχύσει τις πιθανότητες επανεκλογής του Donald Trump.

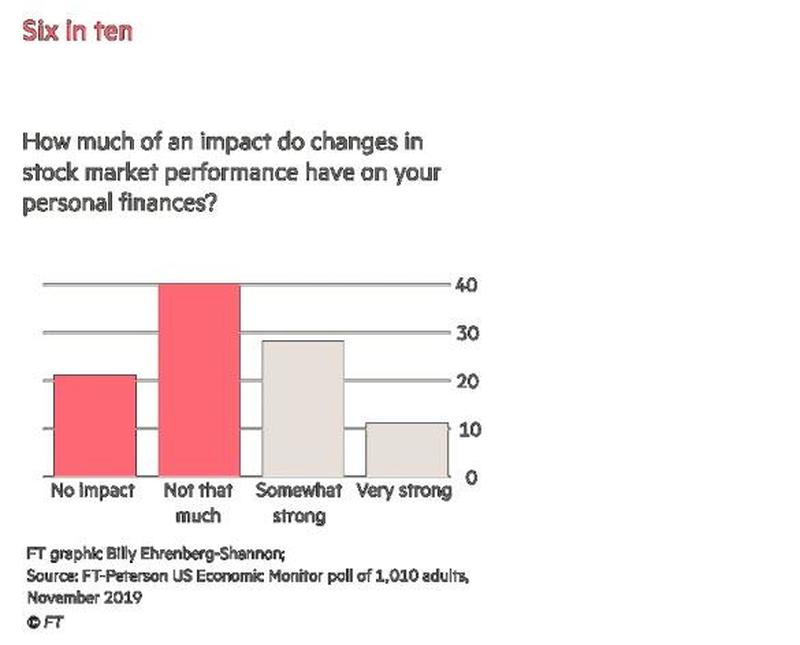

Σύμφωνα με δημοσκόπηση που διενεργήθηκε για λογαριασμό των Financial Times και του ιδρύματος Peter G. Peterson, το 61% των Αμερικανών δήλωσε ότι οι κινήσεις των χρηματιστηρίων είχαν ελάχιστη ή καθόλου επίδραση στην οικονομική τους ευημερία, ενώ το 39% ότι η απόδοση των χρηματιστηρίων είχε "πολύ ισχυρό" ή "κάπως ισχυρό" αντίκτυπο.

Οι περισσότεροι Αμερικανοί δεν γνωρίζουν τις κινήσεις της αγοράς, καθώς μόνο το 40% των ερωτηθέντων δηλώνει σωστά, ότι το χρηματιστήριο ανέβηκε σε αξία το 2019.

Το 42% των πιθανών ψηφοφόρων δήλωσε ότι η αγορά ήταν στα "ίδια επίπεδα" την αρχή του έτους, ενώ το 18% πιστεύει ότι είχε μειωθεί.

Ένα άλλο άρθρο του Shawn Langlois στο MarketWatch κατέδειξε το ίδιο γεγονός με μια πρόσφατη δημοσίευση από το Ινστιτούτο Οικονομικής Πολιτικής.

Ένα άλλο άρθρο του Shawn Langlois στο MarketWatch κατέδειξε το ίδιο γεγονός με μια πρόσφατη δημοσίευση από το Ινστιτούτο Οικονομικής Πολιτικής.

Η μελέτη αυτή αποκάλυψε επίσης την ολοένα και πιο ανεπαρκή αποταμίευση για τις ανάγκες συνταξιοδότησης των Αμερικανών, καθώς και τη διασπορά του πλούτου μεταξύ των εισοδηματιών.

Όπως έγραψε ο Shawn:

«Το μεγάλο χάσμα μεταξύ της αποταμίευσης συνταξιοδότησης ενός εισοδήματος ύψους 120.809 δολαρίων και της αποταμίευσης συνταξιοδότησης ενός μέσου εισοδήματος, είναι ένα ακόμη παράδειγμα του πώς οι πλούσιοι γίνονται πλουσιότεροι και οι φτωχοί γίνονται φτωχότεροι σε αυτή τη χώρα».

Αυτό δεν είναι κάτι καινούργιο.

Αναφέρουμε το θέμα αυτό τα τελευταία χρόνια και μόλις πρόσφατα αποκαλύφθηκαν λεπτομέρειες.

«Ο υπολογισμός του διαθέσιμου προσωπικού εισοδήματος (που είναι το εισόδημα μείον τους φόρους) είναι σε μεγάλο βαθμό μια εικασία και είναι πολύ ανακριβής, λόγω της μεταβλητότητας των φόρων εισοδήματος που καταβάλλουν τα νοικοκυριά.

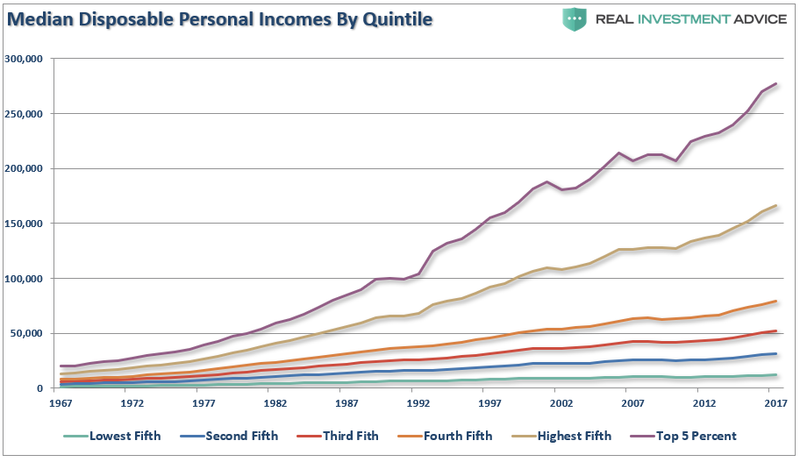

Το πιο σημαντικό είναι ότι το μέτρο στρεβλώνει σε μεγάλο βαθμό, το 20% των μισθωτών και ακόμη περισσότερο το 5%.

Όπως φαίνεται στο παρακάτω διάγραμμα, εκείνοι που βρίσκονται στο κορυφαίο 20% έχουν δει σημαντικά υψηλότερη μέση αύξηση μισθών έναντι του κάτω 80%. (Σημείωση: όλα τα δεδομένα που χρησιμοποιούνται προέρχονται από το Γραφείο Απογραφής και το IRS)

H πραγματικότητα είναι πως η πλειοψηφία των Αμερικανών αγωνίζονται απλά να τα βγάλουν πέρα, κάτι που έχει αποδειχθεί σε πολλές μελέτες.

H πραγματικότητα είναι πως η πλειοψηφία των Αμερικανών αγωνίζονται απλά να τα βγάλουν πέρα, κάτι που έχει αποδειχθεί σε πολλές μελέτες.

«Η έρευνα [2019] διαπίστωσε ότι το 58% των ερωτηθέντων έχει καταφέρει να εξοικονομήσει λιγότερα από 1.000 δολάρια.»

Αυτά τα επίπεδα αποταμίευσης δεν επαρκούν για να στηρίξουν τα άτομα μέσω της συνταξιοδότησης, όχι να περισσέψουν χρήματα για ενεργό συμμετοχή στην «ανερχόμενη χρηματιστηριακή αγορά.»

Αυτό επιβεβαιώνει τη μελέτη του Ινστιτούτου Peterson ότι η «μακροβιότερη bull market στην ιστορία», απλά πέρασε και άφησε απ'έξω τη μεγάλη πλειοψηφία των Αμερικανών.

Επιβεβαιώνει επίσης ότι, μετά από μια δεκαετή bull market, παρατηρείται πως άτομα ηλικίας άνω των 55 ετών παραμένουν στο εργατικό δυναμικό.

«Ολο και αυξάνονται σε αριθμό, άνθρωποι 55 έως 73, που όχι απλά εργάζονται, αλλά επιμορφώνονται και παραμένουν ενεργοί πέρα από τις παραδοσιακές ηλικίες συνταξιοδότησης, επιλέγοντας να γερνούν στη θέση τους, αντί να μετακινούνται σε ανώτερες κοινότητες.

Οπότε, «για πρώτη φορά στην ιστορία, υπάρχουν πολλές γενιές ζωντανές μαζί για μεγάλες χρονικές περιόδους.»

Ο λόγος, «δεν είναι ότι αυτοί οι «boomers» εργαζόμενοι των 55 έως 73 ετών δεν θέλουν να συνταξιοδοτηθούν, αλλά παραμένουν να εργάζονται γιατί «δεν μπορούν να αντέξουν οικονομικά να μην εργάζονται και να αρκούνται σε πενιχρές συντάξεις, που δεν επαρκούν για την καθημερινότητά τους».

Το αναπτυσσόμενο πρόβλημα

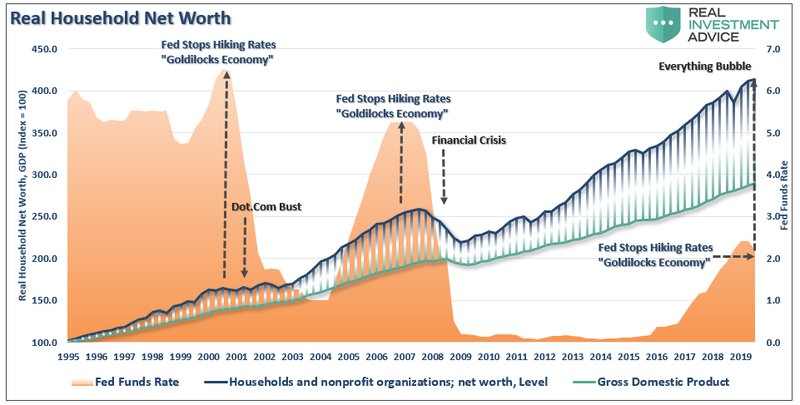

Παρά τις φιλότιμες προσπάθειες της Κεντρικής Τράπεζας σε παγκόσμια κλίμακα να αναζωογονήσει την οικονομική ανάπτυξη, πιέζοντας υψηλότερα τις τιμές των περιουσιακών στοιχείων, το αποτέλεσμα ήταν το όποιο πλεονέκτημα υπήρξε από τις κινήσεις της να το καρπωθούν εξ ολοκλήρου όσοι είχαν υψηλό, διακριτό και άμεσα διαθέσιμο εισόδημα για επενδύσεις.

Με άλλα λόγια, η χρηματιστηριακή αγορά έχει γίνει σχεδόν ένα Ιδιωτικό Club «αποκλειστικής» χρήσης από την ελίτ.

Ενώ οι νομισματικές πολιτικές αύξησαν τον πλούτο εκείνων που ήδη είχαν πλούτο συσσωρευμένο, η Fed λανθασμένα πίστεψε ότι η επίδραση του αποτελέσματος θα ήταν αρκετή για να τονώσει ολόκληρη την οικονομία, γεγονός που δεν έγινε.

Η θλιβερή πραγματικότητα είναι ότι αυτές οι πολιτικές έχουν ενεργήσει μόνο ως μεταφορά πλούτου από τη μεσαία τάξη στους πλούσιους και δημιούργησαν ένα από τα μεγαλύτερα «χάσματα πλούτου» στην ανθρώπινη ιστορία.

Όπως γράφει το Via Forbes:

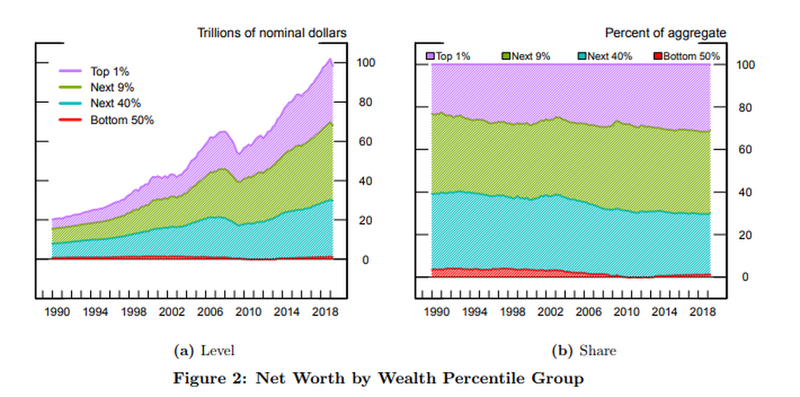

«Το κορυφαίο 10% της κατανομής του πλούτου - οι μωβ και οι πράσινες περιοχές μαζί στο γράφημα που ακολουθεί - κατέχουν ένα μεγάλο και αυξανόμενο μερίδιο του συνολικού πλούτου των ΗΠΑ, ενώ το κάτω μισό (η λεπτή κόκκινη περιοχή) κατέχει μηδαμινό μερίδιο», γράφουν οι οικονομολόγοι της Fed σε ένα έγγραφο που περιγράφει το νέο σύνολο δεδομένων σχετικά με την ανισότητα, το οποίο είναι πιο έγκαιρο από τα υπάρχοντα στατιστικά στοιχεία.

Το γράφημα δείχνει ότι «ενώ η συνολική καθαρή αξία των νοικοκυριών των ΗΠΑ έχει τετραπλασιαστεί σε ονομαστικές τιμές από το 1989, η αύξηση αυτή έχει σαφώς αυξηθεί περισσότερο στην κορυφή της διανομής από ό, τι στο κάτω μέρος».

Έλλειψη κεφαλαίων

Η τρέχουσα οικονομική ανάπτυξη είναι ήδη η μεγαλύτερη στην ιστορία, μετά τον Β 'Παγκόσμιο Πόλεμο.

Φυσικά, αυτή η επέκταση υποστηρίχθηκε από επαναλαμβανόμενες τεχνητές παρεμβάσεις παρά από σταθερή οργανική οικονομική ανάπτυξη.

Όπως σημειώνεται, ενώ οι χρηματοπιστωτικές αγορές έχουν ανεβεί τα τελευταία χρόνια, η άνοδος αυτή έχει παρακάμψει μεγάλο μέρος των Αμερικανών, όχι γιατί φοβούνταν να επενδύσουν, αλλά επειδή δεν είχαν ίχνος από κεφάλαια για να επενδύσουν.

Η δυνατότητα «διατήρησης ενός συγκεκριμένου βιοτικού επιπέδου» έχει καταστεί προβληματική για πολλούς, γεγονός που τους αναγκάζει να χρεωθούν περισσότερο.

«Η αύξηση του χρέους είναι εν μέρει από το σχεδιασμό προϊόντων, πχ δίνονται προϊόντα χαμηλού δανειστικού κόστους, τα οποία η Ομοσπονδιακή Τράπεζα είχε δημιουργήσει μετά από την οικονομική κρίση για να κινηθεί η οικονομία.

Η πολιτική αυτή όμως, έχει αναμορφώσει τόσο τους δανειολήπτες όσο και τους δανειστές.

Οι καταναλωτές όλο και περισσότερο το χρειάζονται, οι επιχειρήσεις όλο και περισσότερο δεν μπορούν να πουλήσουν τα προϊόντα τους χωρίς αυτά, και η οικονομία, η οποία βασίζεται στις καταναλωτικές δαπάνες για περισσότερο από τα δύο τρίτα του ΑΕΠ, θα αγωνιστεί χωρίς άφθονη προσφορά πιστώσεων», όπως γράφει η WSJ.

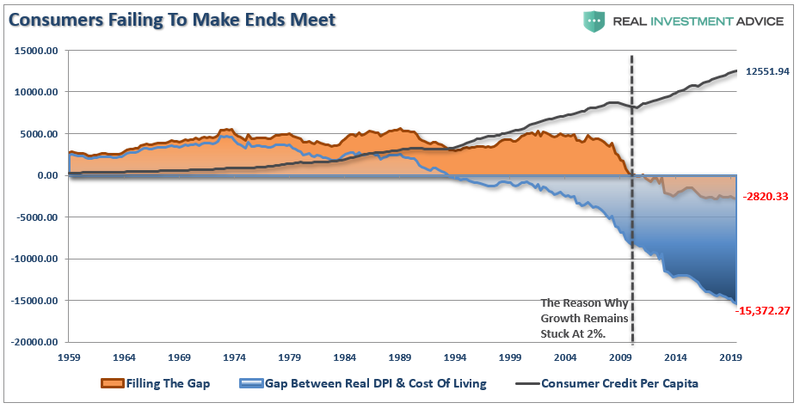

Ιδιαίτερα από το 1990 το «χάσμα» μεταξύ του «βιοτικού επιπέδου» και του πραγματικού διαθέσιμου εισοδήματος εμφανίζεται όλο και συχνότερα γιατί είναι μια πραγματικότητα που απλά βαθαίνει το χάσμα.

Από το 1990, μόνο τα εισοδήματα δεν ήταν πλέον σε θέση να ανταποκριθούν στο βιοτικό επίπεδο, με αποτέλεσμα οι καταναλωτές να στραφούν στο χρέος για να γεμίσουν το «κενό».

Ωστόσο, μετά τη «χρηματοπιστωτική κρίση», ακόμη και τα συνδυασμένα επίπεδα εισοδημάτων και χρέους δεν καλύπτουν πλέον χάσμα.

Επί του παρόντος, υπάρχει σχεδόν ένα ετήσιο έλλειμμα ύψους 2600 δολαρίων που δεν μπορεί να πληρωθεί.

(Σημείωση: το έλλειμμα αυτό συσσωρεύεται κάθε χρόνο και γι 'αυτό το λόγο οι καταναλωτικές πιστώσεις συνεχίζουν να καταρρίπτουν ρεκόρ)

Το πρόβλημα της αναλογίας του χρέους προς το εισόδημα, κρατά τα άτομα μακριά από την συσσώρευση πλούτου και οι κυβερνητικές στατιστικές σκεπάζουν αυτή την πραγματικότητα.

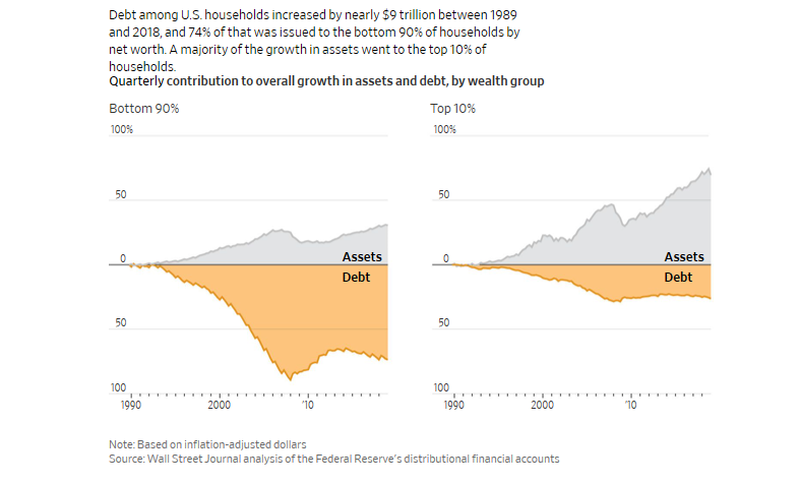

«Για τα νοικοκυριά που βρίσκονται στο μέσο του 20% των μεσαίων εισοδημάτων, η μέση καθαρή αξία των εισοδημάτων τους αυξήθηκε κατά 4% εναρμονιζόμενο με τον πληθωρισμό, που σε απόλυτες τιμές σημαίνει 81.900 δολάρια, μεταξύ 1989 και 2016, σύμφωνα τα τελευταία διαθέσιμα στοιχεία.

Για τα νοικοκυριά που βρίσκονται στην κορυφή του 20% των μεσαίων εισοδημάτων, η μέση καθαρή αξία των εισοδημάτων τους, υπερδιπλασιάστηκε στα 811.860 δολάρια.

Και για το κορυφαίο 1% των νοικοκυριών με υψηλότερα εισοδήματα, η αύξηση ήταν 178% στα 11.206.000 δολάρια.

Η αξία των περιουσιακών στοιχείων για όλα τα νοικοκυριά των ΗΠΑ αυξήθηκε από το 1989 έως το 2016 σε 58 τρισεκ. δολάρια, μαζί με τις πληθωριστικές προσαρμογές

Το ένα τρίτο του κέρδους – ή τα 19 τρισεκ. δολάρια - πήγαν στο πιο πλούσιο 1%, σύμφωνα με μια ανάλυση των δεδομένων της Fed.

«Στην επιφάνεια τα πράγματα φαίνονται αρκετά καλά, αλλά αν σκάψατε λίγο βαθύτερα φαίνεται πως οι πληθυσμοί δεν τα πηγαίνουν τόσο καλά από οικονομικής απόψεως», δηλώνει ο Cris deRitis, επικεφαλής οικονομολόγος της Moody's Analytics, στην WSJ.

Το ΈΝΑ πρόβλημα που η Fed δεν μπορεί να λύσει

Το πρόβλημα με τις συνεχιζόμενες παρεμβάσεις ρευστότητας της Fed είναι ότι συνεχίζουν να ωφελούν όσους βρίσκονται στο 20% του πληθυσμού, γεγονός που επιδεινώνει το χάσμα πλούτου μεταξύ αυτών και όλων των άλλων.

Προηγούμενες λύσεις δεν ενδείκνυνται γιατί απεδείχθησαν επώδυνες.

Το χάσμα αυτό μαζί με τα υψηλά εταιρικά χρέη, δείχνουν να έχουν παγιδεύσει τις ΗΠΑ στην ίδια παγίδα ρευστότητας με την Ιαπωνία.

Δεδομένου ότι η σημερινή οικονομική ανάκαμψη ήδη διανύει το τέλος του οικονομικού κύκλου, ο κίνδυνος αυξάνεται, ώστε η επόμενη οικονομική ύφεση να είναι κοντά.

Ο κίνδυνος είναι ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ είναι πιθανώς παγιδευμένη με την αδυναμία χρήσης εργαλείων νομισματικής πολιτικής για να αντισταθμίσει την επόμενη οικονομική κάμψη όταν εμφανιστεί.

Και αυτή η πραγματικότητα ακολουθείται από:

Τη μείωση των ποσοστών αποταμίευσης σε εξαιρετικά χαμηλά επίπεδα που διαλύουν τα οφέλη των παραγωγικών επενδύσεων

Μια δημογραφική γήρανση που είναι εξαιρετικά σοβαρή και αντλεί κοινωνικά οφέλη με ρυθμό ανάπτυξης.

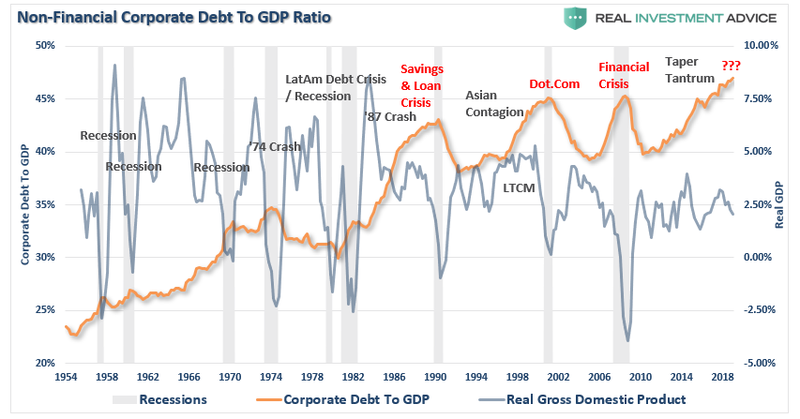

Υψηλά χρεωμένη οικονομία σε αναλογία χρέους / ΑΕΠ άνω του 100%.

Μείωση των εξαγωγών εξαιτίας ενός αδύναμου παγκόσμιου οικονομικού περιβάλλοντος.

Την επιβράδυνση των ρυθμών εγχώριας οικονομικής ανάπτυξης.

Την υποαπασχόληση των νέων ηλικιών

Μια ανελαστική καμπύλη προσφοράς και ζήτησης

Μια αδύναμη βιομηχανική παραγωγή

Την εξάρτηση από την αύξηση της παραγωγικότητας για την αντιστάθμιση της μειωμένης απασχόλησης

Ενώ η χρηματιστηριακή αγορά μπορεί να είναι αποκλειστικό κλαμπ αποκλειστικά για τα υψηλών βαλαντίων μέλη της επί του παρόντος, ο συνδυασμός #χρέος, #αποπληθωρισμός και #δημογραφικό είναι ένα πρόβλημα που η Fed δεν μπορεί να επιδιορθώσει.

Και η επόμενη κρίση θα επιδιορθώσει το «χάσμα του πλούτου» σε κάποιο βαθμό απλά και μόνο επειδή 2 / 3 των Αμερικανών ποτέ δεν συμμετείχε στην «bull market» και δεν έχει τίποτε να χάσει.

www.bankingnews.gr

Σύμφωνα με δημοσκόπηση που διενεργήθηκε για λογαριασμό των Financial Times και του ιδρύματος Peter G. Peterson, το 61% των Αμερικανών δήλωσε ότι οι κινήσεις των χρηματιστηρίων είχαν ελάχιστη ή καθόλου επίδραση στην οικονομική τους ευημερία, ενώ το 39% ότι η απόδοση των χρηματιστηρίων είχε "πολύ ισχυρό" ή "κάπως ισχυρό" αντίκτυπο.

Οι περισσότεροι Αμερικανοί δεν γνωρίζουν τις κινήσεις της αγοράς, καθώς μόνο το 40% των ερωτηθέντων δηλώνει σωστά, ότι το χρηματιστήριο ανέβηκε σε αξία το 2019.

Το 42% των πιθανών ψηφοφόρων δήλωσε ότι η αγορά ήταν στα "ίδια επίπεδα" την αρχή του έτους, ενώ το 18% πιστεύει ότι είχε μειωθεί.

Η μελέτη αυτή αποκάλυψε επίσης την ολοένα και πιο ανεπαρκή αποταμίευση για τις ανάγκες συνταξιοδότησης των Αμερικανών, καθώς και τη διασπορά του πλούτου μεταξύ των εισοδηματιών.

Όπως έγραψε ο Shawn:

«Το μεγάλο χάσμα μεταξύ της αποταμίευσης συνταξιοδότησης ενός εισοδήματος ύψους 120.809 δολαρίων και της αποταμίευσης συνταξιοδότησης ενός μέσου εισοδήματος, είναι ένα ακόμη παράδειγμα του πώς οι πλούσιοι γίνονται πλουσιότεροι και οι φτωχοί γίνονται φτωχότεροι σε αυτή τη χώρα».

Αυτό δεν είναι κάτι καινούργιο.

Αναφέρουμε το θέμα αυτό τα τελευταία χρόνια και μόλις πρόσφατα αποκαλύφθηκαν λεπτομέρειες.

«Ο υπολογισμός του διαθέσιμου προσωπικού εισοδήματος (που είναι το εισόδημα μείον τους φόρους) είναι σε μεγάλο βαθμό μια εικασία και είναι πολύ ανακριβής, λόγω της μεταβλητότητας των φόρων εισοδήματος που καταβάλλουν τα νοικοκυριά.

Το πιο σημαντικό είναι ότι το μέτρο στρεβλώνει σε μεγάλο βαθμό, το 20% των μισθωτών και ακόμη περισσότερο το 5%.

Όπως φαίνεται στο παρακάτω διάγραμμα, εκείνοι που βρίσκονται στο κορυφαίο 20% έχουν δει σημαντικά υψηλότερη μέση αύξηση μισθών έναντι του κάτω 80%. (Σημείωση: όλα τα δεδομένα που χρησιμοποιούνται προέρχονται από το Γραφείο Απογραφής και το IRS)

«Η έρευνα [2019] διαπίστωσε ότι το 58% των ερωτηθέντων έχει καταφέρει να εξοικονομήσει λιγότερα από 1.000 δολάρια.»

Αυτά τα επίπεδα αποταμίευσης δεν επαρκούν για να στηρίξουν τα άτομα μέσω της συνταξιοδότησης, όχι να περισσέψουν χρήματα για ενεργό συμμετοχή στην «ανερχόμενη χρηματιστηριακή αγορά.»

Αυτό επιβεβαιώνει τη μελέτη του Ινστιτούτου Peterson ότι η «μακροβιότερη bull market στην ιστορία», απλά πέρασε και άφησε απ'έξω τη μεγάλη πλειοψηφία των Αμερικανών.

Επιβεβαιώνει επίσης ότι, μετά από μια δεκαετή bull market, παρατηρείται πως άτομα ηλικίας άνω των 55 ετών παραμένουν στο εργατικό δυναμικό.

«Ολο και αυξάνονται σε αριθμό, άνθρωποι 55 έως 73, που όχι απλά εργάζονται, αλλά επιμορφώνονται και παραμένουν ενεργοί πέρα από τις παραδοσιακές ηλικίες συνταξιοδότησης, επιλέγοντας να γερνούν στη θέση τους, αντί να μετακινούνται σε ανώτερες κοινότητες.

Οπότε, «για πρώτη φορά στην ιστορία, υπάρχουν πολλές γενιές ζωντανές μαζί για μεγάλες χρονικές περιόδους.»

Ο λόγος, «δεν είναι ότι αυτοί οι «boomers» εργαζόμενοι των 55 έως 73 ετών δεν θέλουν να συνταξιοδοτηθούν, αλλά παραμένουν να εργάζονται γιατί «δεν μπορούν να αντέξουν οικονομικά να μην εργάζονται και να αρκούνται σε πενιχρές συντάξεις, που δεν επαρκούν για την καθημερινότητά τους».

Το αναπτυσσόμενο πρόβλημα

Παρά τις φιλότιμες προσπάθειες της Κεντρικής Τράπεζας σε παγκόσμια κλίμακα να αναζωογονήσει την οικονομική ανάπτυξη, πιέζοντας υψηλότερα τις τιμές των περιουσιακών στοιχείων, το αποτέλεσμα ήταν το όποιο πλεονέκτημα υπήρξε από τις κινήσεις της να το καρπωθούν εξ ολοκλήρου όσοι είχαν υψηλό, διακριτό και άμεσα διαθέσιμο εισόδημα για επενδύσεις.

Με άλλα λόγια, η χρηματιστηριακή αγορά έχει γίνει σχεδόν ένα Ιδιωτικό Club «αποκλειστικής» χρήσης από την ελίτ.

Ενώ οι νομισματικές πολιτικές αύξησαν τον πλούτο εκείνων που ήδη είχαν πλούτο συσσωρευμένο, η Fed λανθασμένα πίστεψε ότι η επίδραση του αποτελέσματος θα ήταν αρκετή για να τονώσει ολόκληρη την οικονομία, γεγονός που δεν έγινε.

Η θλιβερή πραγματικότητα είναι ότι αυτές οι πολιτικές έχουν ενεργήσει μόνο ως μεταφορά πλούτου από τη μεσαία τάξη στους πλούσιους και δημιούργησαν ένα από τα μεγαλύτερα «χάσματα πλούτου» στην ανθρώπινη ιστορία.

Όπως γράφει το Via Forbes:

«Το κορυφαίο 10% της κατανομής του πλούτου - οι μωβ και οι πράσινες περιοχές μαζί στο γράφημα που ακολουθεί - κατέχουν ένα μεγάλο και αυξανόμενο μερίδιο του συνολικού πλούτου των ΗΠΑ, ενώ το κάτω μισό (η λεπτή κόκκινη περιοχή) κατέχει μηδαμινό μερίδιο», γράφουν οι οικονομολόγοι της Fed σε ένα έγγραφο που περιγράφει το νέο σύνολο δεδομένων σχετικά με την ανισότητα, το οποίο είναι πιο έγκαιρο από τα υπάρχοντα στατιστικά στοιχεία.

Το γράφημα δείχνει ότι «ενώ η συνολική καθαρή αξία των νοικοκυριών των ΗΠΑ έχει τετραπλασιαστεί σε ονομαστικές τιμές από το 1989, η αύξηση αυτή έχει σαφώς αυξηθεί περισσότερο στην κορυφή της διανομής από ό, τι στο κάτω μέρος».

Έλλειψη κεφαλαίων

Η τρέχουσα οικονομική ανάπτυξη είναι ήδη η μεγαλύτερη στην ιστορία, μετά τον Β 'Παγκόσμιο Πόλεμο.

Φυσικά, αυτή η επέκταση υποστηρίχθηκε από επαναλαμβανόμενες τεχνητές παρεμβάσεις παρά από σταθερή οργανική οικονομική ανάπτυξη.

Όπως σημειώνεται, ενώ οι χρηματοπιστωτικές αγορές έχουν ανεβεί τα τελευταία χρόνια, η άνοδος αυτή έχει παρακάμψει μεγάλο μέρος των Αμερικανών, όχι γιατί φοβούνταν να επενδύσουν, αλλά επειδή δεν είχαν ίχνος από κεφάλαια για να επενδύσουν.

Η δυνατότητα «διατήρησης ενός συγκεκριμένου βιοτικού επιπέδου» έχει καταστεί προβληματική για πολλούς, γεγονός που τους αναγκάζει να χρεωθούν περισσότερο.

«Η αύξηση του χρέους είναι εν μέρει από το σχεδιασμό προϊόντων, πχ δίνονται προϊόντα χαμηλού δανειστικού κόστους, τα οποία η Ομοσπονδιακή Τράπεζα είχε δημιουργήσει μετά από την οικονομική κρίση για να κινηθεί η οικονομία.

Η πολιτική αυτή όμως, έχει αναμορφώσει τόσο τους δανειολήπτες όσο και τους δανειστές.

Οι καταναλωτές όλο και περισσότερο το χρειάζονται, οι επιχειρήσεις όλο και περισσότερο δεν μπορούν να πουλήσουν τα προϊόντα τους χωρίς αυτά, και η οικονομία, η οποία βασίζεται στις καταναλωτικές δαπάνες για περισσότερο από τα δύο τρίτα του ΑΕΠ, θα αγωνιστεί χωρίς άφθονη προσφορά πιστώσεων», όπως γράφει η WSJ.

Ιδιαίτερα από το 1990 το «χάσμα» μεταξύ του «βιοτικού επιπέδου» και του πραγματικού διαθέσιμου εισοδήματος εμφανίζεται όλο και συχνότερα γιατί είναι μια πραγματικότητα που απλά βαθαίνει το χάσμα.

Από το 1990, μόνο τα εισοδήματα δεν ήταν πλέον σε θέση να ανταποκριθούν στο βιοτικό επίπεδο, με αποτέλεσμα οι καταναλωτές να στραφούν στο χρέος για να γεμίσουν το «κενό».

Ωστόσο, μετά τη «χρηματοπιστωτική κρίση», ακόμη και τα συνδυασμένα επίπεδα εισοδημάτων και χρέους δεν καλύπτουν πλέον χάσμα.

Επί του παρόντος, υπάρχει σχεδόν ένα ετήσιο έλλειμμα ύψους 2600 δολαρίων που δεν μπορεί να πληρωθεί.

(Σημείωση: το έλλειμμα αυτό συσσωρεύεται κάθε χρόνο και γι 'αυτό το λόγο οι καταναλωτικές πιστώσεις συνεχίζουν να καταρρίπτουν ρεκόρ)

Το πρόβλημα της αναλογίας του χρέους προς το εισόδημα, κρατά τα άτομα μακριά από την συσσώρευση πλούτου και οι κυβερνητικές στατιστικές σκεπάζουν αυτή την πραγματικότητα.

«Για τα νοικοκυριά που βρίσκονται στο μέσο του 20% των μεσαίων εισοδημάτων, η μέση καθαρή αξία των εισοδημάτων τους αυξήθηκε κατά 4% εναρμονιζόμενο με τον πληθωρισμό, που σε απόλυτες τιμές σημαίνει 81.900 δολάρια, μεταξύ 1989 και 2016, σύμφωνα τα τελευταία διαθέσιμα στοιχεία.

Για τα νοικοκυριά που βρίσκονται στην κορυφή του 20% των μεσαίων εισοδημάτων, η μέση καθαρή αξία των εισοδημάτων τους, υπερδιπλασιάστηκε στα 811.860 δολάρια.

Και για το κορυφαίο 1% των νοικοκυριών με υψηλότερα εισοδήματα, η αύξηση ήταν 178% στα 11.206.000 δολάρια.

Η αξία των περιουσιακών στοιχείων για όλα τα νοικοκυριά των ΗΠΑ αυξήθηκε από το 1989 έως το 2016 σε 58 τρισεκ. δολάρια, μαζί με τις πληθωριστικές προσαρμογές

Το ένα τρίτο του κέρδους – ή τα 19 τρισεκ. δολάρια - πήγαν στο πιο πλούσιο 1%, σύμφωνα με μια ανάλυση των δεδομένων της Fed.

«Στην επιφάνεια τα πράγματα φαίνονται αρκετά καλά, αλλά αν σκάψατε λίγο βαθύτερα φαίνεται πως οι πληθυσμοί δεν τα πηγαίνουν τόσο καλά από οικονομικής απόψεως», δηλώνει ο Cris deRitis, επικεφαλής οικονομολόγος της Moody's Analytics, στην WSJ.

Το ΈΝΑ πρόβλημα που η Fed δεν μπορεί να λύσει

Το πρόβλημα με τις συνεχιζόμενες παρεμβάσεις ρευστότητας της Fed είναι ότι συνεχίζουν να ωφελούν όσους βρίσκονται στο 20% του πληθυσμού, γεγονός που επιδεινώνει το χάσμα πλούτου μεταξύ αυτών και όλων των άλλων.

Προηγούμενες λύσεις δεν ενδείκνυνται γιατί απεδείχθησαν επώδυνες.

Το χάσμα αυτό μαζί με τα υψηλά εταιρικά χρέη, δείχνουν να έχουν παγιδεύσει τις ΗΠΑ στην ίδια παγίδα ρευστότητας με την Ιαπωνία.

Δεδομένου ότι η σημερινή οικονομική ανάκαμψη ήδη διανύει το τέλος του οικονομικού κύκλου, ο κίνδυνος αυξάνεται, ώστε η επόμενη οικονομική ύφεση να είναι κοντά.

Ο κίνδυνος είναι ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ είναι πιθανώς παγιδευμένη με την αδυναμία χρήσης εργαλείων νομισματικής πολιτικής για να αντισταθμίσει την επόμενη οικονομική κάμψη όταν εμφανιστεί.

Και αυτή η πραγματικότητα ακολουθείται από:

Τη μείωση των ποσοστών αποταμίευσης σε εξαιρετικά χαμηλά επίπεδα που διαλύουν τα οφέλη των παραγωγικών επενδύσεων

Μια δημογραφική γήρανση που είναι εξαιρετικά σοβαρή και αντλεί κοινωνικά οφέλη με ρυθμό ανάπτυξης.

Υψηλά χρεωμένη οικονομία σε αναλογία χρέους / ΑΕΠ άνω του 100%.

Μείωση των εξαγωγών εξαιτίας ενός αδύναμου παγκόσμιου οικονομικού περιβάλλοντος.

Την επιβράδυνση των ρυθμών εγχώριας οικονομικής ανάπτυξης.

Την υποαπασχόληση των νέων ηλικιών

Μια ανελαστική καμπύλη προσφοράς και ζήτησης

Μια αδύναμη βιομηχανική παραγωγή

Την εξάρτηση από την αύξηση της παραγωγικότητας για την αντιστάθμιση της μειωμένης απασχόλησης

Ενώ η χρηματιστηριακή αγορά μπορεί να είναι αποκλειστικό κλαμπ αποκλειστικά για τα υψηλών βαλαντίων μέλη της επί του παρόντος, ο συνδυασμός #χρέος, #αποπληθωρισμός και #δημογραφικό είναι ένα πρόβλημα που η Fed δεν μπορεί να επιδιορθώσει.

Και η επόμενη κρίση θα επιδιορθώσει το «χάσμα του πλούτου» σε κάποιο βαθμό απλά και μόνο επειδή 2 / 3 των Αμερικανών ποτέ δεν συμμετείχε στην «bull market» και δεν έχει τίποτε να χάσει.

www.bankingnews.gr

Σχόλια αναγνωστών